Tokenized Stocks، وهو من أبرز التطبيقات المراقبة في مجال الأصول الواقعية (RWA)، يستخدم تقنية البلوكشين لتمكين أصول الأسهم التقليدية من التداول على السلسلة كرموز رقمية. وهذا يعزز سهولة الوصول، وقابلية التركيب، وكفاءة التحويلات العالمية.

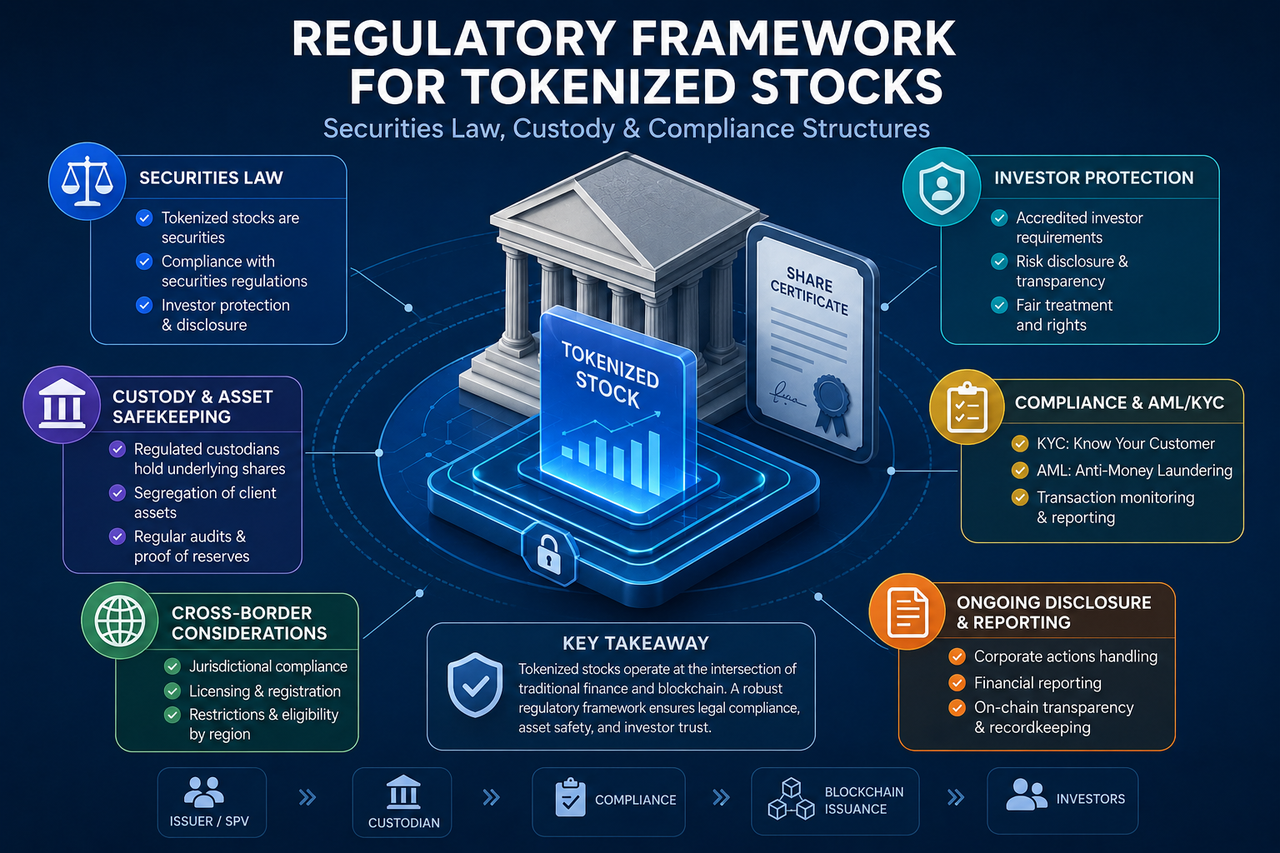

إلا أن الأسهم بطبيعتها أوراق مالية تخضع لتنظيم صارم. وعند نقلها إلى البلوكشين، لا تزول طبيعتها القانونية لمجرد تغير التقنية. لذا، تشكل قوانين الأوراق المالية، وأنظمة الحفظ، وآليات حماية المستثمر الأساس لتطور الأسهم المُرمَّزة، وتحدد قدرة أي مشروع على العمل بشكل متوافق على المدى البعيد.

ما الذي يُحدد الصبغة التنظيمية للأسهم المُرمَّزة؟

لا يعتمد المنظمون عادةً على الشكل التقني للأصل وحده، بل يركزون على الحقوق الاقتصادية التي يمثلها.

إذا كان بإمكان حاملي الرمز الحصول على حقوق دخل مرتبطة بالسهم، أو حقوق أرباح، أو تعرض للسعر، أو أي من سمات الأوراق المالية، فإن المنظمين يعاملون الرمز عادةً كورقة مالية. بعبارة أخرى، حتى لو كان الأصل يعمل على البلوكشين، فطالما أنه يقابل حقوق الأسهم، فقد يقع ضمن إطار تنظيم الأوراق المالية.

هذا النهج يعني أن تقنية البلوكشين تغير طريقة تسجيل الأصول ونقلها، لا طبيعتها القانونية. ونتيجة لذلك، غالبًا ما يتعين على الأسهم المُرمَّزة الوفاء بمتطلبات امتثال مماثلة لتلك المفروضة على الأوراق المالية التقليدية.

لماذا يُعد قانون الأوراق المالية الأساس التنظيمي المحوري للأسهم المُرمَّزة؟

قانون الأوراق المالية هو الأساس القانوني الأهم للأسهم المُرمَّزة، لأنها تتضمن في جوهرها التعبير الرقمي عن حقوق مرتبطة بالأسهم.

في الأسواق المالية التقليدية، يجب أن يلتزم إصدار الأسهم بمتطلبات الإفصاح، وقواعد ملاءمة المستثمر، والرقابة السوقية. وعند ترميز الأسهم، تمتد هذه المتطلبات عادةً إلى البيئة على السلسلة بدلاً من أن تختفي.

يركز المنظمون على شرعية المُصدر، ووجود الأصول الأساسية فعليًا، وحماية حقوق المستثمر، وما إذا كانت مخاطر التلاعب بالسوق موجودة. لذا، تصمم معظم مشاريع الأسهم المُرمَّزة المتوافقة أطرها القانونية استنادًا إلى لوائح الأوراق المالية.

ما الهياكل القانونية الشائعة للأسهم المُرمَّزة؟

يُحدد الهيكل القانوني العلاقة بين الرمز والأصل الأساسي، وهو محور رئيسي في المراجعة التنظيمية.

هيكل المساهمة المباشرة

في هذا النموذج، يحتفظ المُصدر بالأسهم الفعلية ويُصدر الرموز بنسبة محددة. نظريًا، هناك تطابق واضح بين الرمز والسهم الأساسي.

يمنح هذا الهيكل شفافية عالية، لكنه غالبًا ما يستلزم متطلبات قانونية معقدة للإصدار عبر الحدود وتسجيل المساهمين.

هيكل المركبة ذات الغرض الخاص (SPV)

تعد المركبة ذات الغرض الخاص (SPV) من أكثر الهياكل القانونية شيوعًا في الأسهم المُرمَّزة. عادةً ما يحتفظ المُصدر بأصول الأسهم عبر كيان قانوني منفصل، يُصدر بدوره الرموز المقابلة.

تتيح المركبة ذات الغرض الخاص فصل الأصول وتعزيز الوضوح القانوني، مما يجعلها مستخدمة على نطاق واسع لترميز الأسهم الخاصة وأسهم الشركات غير المدرجة.

هيكل المشتقات

بعض الأسهم المُرمَّزة لا تحتفظ بأسهم فعلية، بل تتبع أداء سعر السهم من خلال عقود أو مؤشرات.

يوفر هذا النموذج تعرضًا للسعر بدلاً من حقوق المساهمين الفعلية. لذا، قد يخضع لكل من لوائح الأوراق المالية والمشتقات.

لماذا تُعد حراسة الأصول بالغة الأهمية؟

تُحدد آليات الحفظ ما إذا كانت الأصول الأساسية موجودة فعليًا وما إذا كانت حقوق المستثمر محمية.

في أسواق الأوراق المالية التقليدية، تُحتفظ الأسهم لدى أمناء حفظ مرخصين. تواجه الأسهم المُرمَّزة المشكلة نفسها، لأن الرمز على السلسلة ليس السهم الفعلي بحد ذاته.

إذا لم يستطع المُصدر إثبات أن الأصول الأساسية محفوظة بشكل سليم، يصبح التطابق بين الرمز والسهم غير قابل للتحقق. لذلك، تلجأ المشاريع المتوافقة عادةً إلى إشراك أمناء حفظ من جهات خارجية، ومدققين، وآليات إفصاح دورية لتعزيز الشفافية والمصداقية.

ما دور مكافحة غسيل الأموال (AML) والتحقق من الهوية (KYC) في الأسهم المُرمَّزة؟

مكافحة غسيل الأموال (AML) والتحقق من الهوية (KYC) هما ركيزتان امتثاليتان حاسمتان للأسهم المُرمَّزة.

تتطلب أسواق الأوراق المالية التقليدية تحديد هوية المستثمرين ومراقبة التداول غير الطبيعي. تواجه الأسهم المُرمَّزة متطلبات مماثلة. يريد المنظمون منع استخدام أسواق الأوراق المالية في غسيل الأموال أو الاحتيال أو التحويلات غير القانونية، لذا تطلب معظم المنصات المتوافقة التحقق من هوية المستخدم.

في بعض الولايات القضائية، تكون فحوصات ملاءمة المستثمر إلزامية أيضًا. بعض المنتجات مقتصرة على المستثمرين المعتمدين، بينما قد تفرض أخرى حدودًا استثمارية بناءً على الأنظمة المحلية.

ما التحديات التنظيمية التي يواجهها الإصدار عبر الحدود؟

الأسهم المُرمَّزة عالمية بطبيعتها، لكن تنظيم الأوراق المالية وطني أو إقليمي في الغالب.

قد يستهدف منتج واحد من الأسهم المُرمَّزة مستثمرين من دول متعددة، لكن الولايات القضائية تختلف في قواعد الإصدار ومؤهلات المستثمرين ومتطلبات الإفصاح. هذا التناقض يجعل العمليات عبر الحدود من أكثر التحديات تعقيدًا في هذا المجال.

لتقليل المخاطر التنظيمية، تقيد العديد من المشاريع مشاركة المستخدمين من مناطق معينة، أو تستخدم هياكل قانونية وطرق إصدار مختلفة لكل سوق على حدة.

كيف تختلف الأسهم المُرمَّزة عن الأسهم التقليدية من حيث التنظيم؟

كلا النوعين يخضعان لتنظيم الأوراق المالية، لكنهما يختلفان بشكل جوهري في طريقة تحرك الأصول.

| البعد |

الأسهم التقليدية |

الأسهم المُرمَّزة |

| تسجيل الأصول |

إيداع مركزي للأوراق المالية |

دفتر حسابات البلوكشين |

| ساعات التداول |

ساعات عمل البورصة |

يعتمد على الهيكل |

| طريقة الحفظ |

الوساطة وأمناء الحفظ |

أمين حفظ + أصول على السلسلة |

| متطلبات الامتثال |

قانون الأوراق المالية |

قانون الأوراق المالية + تنظيم الأصول الرقمية |

| التداول عبر الحدود |

مقيد نسبيًا |

أكثر كفاءة نظريًا |

رغم اختلاف الأشكال التقنية، تظل حماية المستثمر والإفصاح ونزاهة السوق أهدافًا مشتركة. الأسهم المُرمَّزة هي ترقية لبنية السوق الأساسية وليست بديلاً للنظام التنظيمي.

خلاصة

تجمع الأسهم المُرمَّزة بين الأوراق المالية التقليدية وتقنية البلوكشين، لذا يمتد إطارها التنظيمي ليشمل قانون الأوراق المالية وحفظ الأصول ومكافحة غسيل الأموال (AML) والتحقق من الهوية (KYC) وحماية المستثمر. سواء على السلسلة أو خارجها، إذا كان الأصل يمثل حقوق أسهم أو تعرضًا لقيمتها، فإنه يخضع عمومًا للوائح الأوراق المالية.

من المساهمة المباشرة إلى المركبة ذات الغرض الخاص (SPV) إلى المشتقات، تستخدم منتجات الأسهم المُرمَّزة المختلفة تصاميم قانونية متنوعة. لكن أصالة الأصول الأساسية وشفافية الحفظ وحماية المستثمر تبقى محور التركيز التنظيمي الأساسي.

الأسئلة الشائعة

هل تُعد الأسهم المُرمَّزة أوراقًا مالية؟

في معظم الولايات القضائية، إذا كانت الأسهم المُرمَّزة تمثل حقوق أسهم أو تعرضًا لقيمتها، يعاملها المنظمون كأوراق مالية. لذا، يجب أن تلتزم هذه المشاريع عادةً بقوانين الأوراق المالية.

لماذا تُستخدم المركبة ذات الغرض الخاص (SPV) غالبًا للأسهم المُرمَّزة؟

تقوم المركبة ذات الغرض الخاص (SPV) بعزل الأصول الأساسية عن المُصدر وإنشاء علاقة قانونية واضحة. وهذا يجعلها هيكلًا قانونيًا شائعًا للأسهم المُرمَّزة ومشاريع الأصول الواقعية (RWA).

هل تتطلب الأسهم المُرمَّزة حفظ الأصول؟

نعم، يثبت الحفظ أن الأسهم الأساسية موجودة فعليًا، وهو ضروري لحماية المستثمر. فبدون الحفظ، تضعف الصلة بين الرمز والأصل الحقيقي.

لماذا تنطبق إجراءات التحقق من الهوية (KYC) ومكافحة غسيل الأموال (AML) على الأسهم المُرمَّزة؟

الأسهم المُرمَّزة منتجات مالية منظمة، لذا فإن إجراءات التحقق من الهوية (KYC) ومكافحة غسيل الأموال (AML) مطلوبة عادةً. تساعد هذه الإجراءات في التحقق من هوية المستثمرين وتقليل مخاطر غسيل الأموال والجرائم المالية.

هل يمكن للأسهم المُرمَّزة أن تحل محل الأسهم التقليدية تمامًا؟

تغير الأسهم المُرمَّزة طريقة تسجيل الأصول ونقلها، لكنها لا تغير الطبيعة القانونية للأسهم. تظل آليات التنظيم والحفظ وحماية المستثمر في أسواق الأوراق المالية التقليدية ضرورية لتشغيل الأسهم المُرمَّزة.