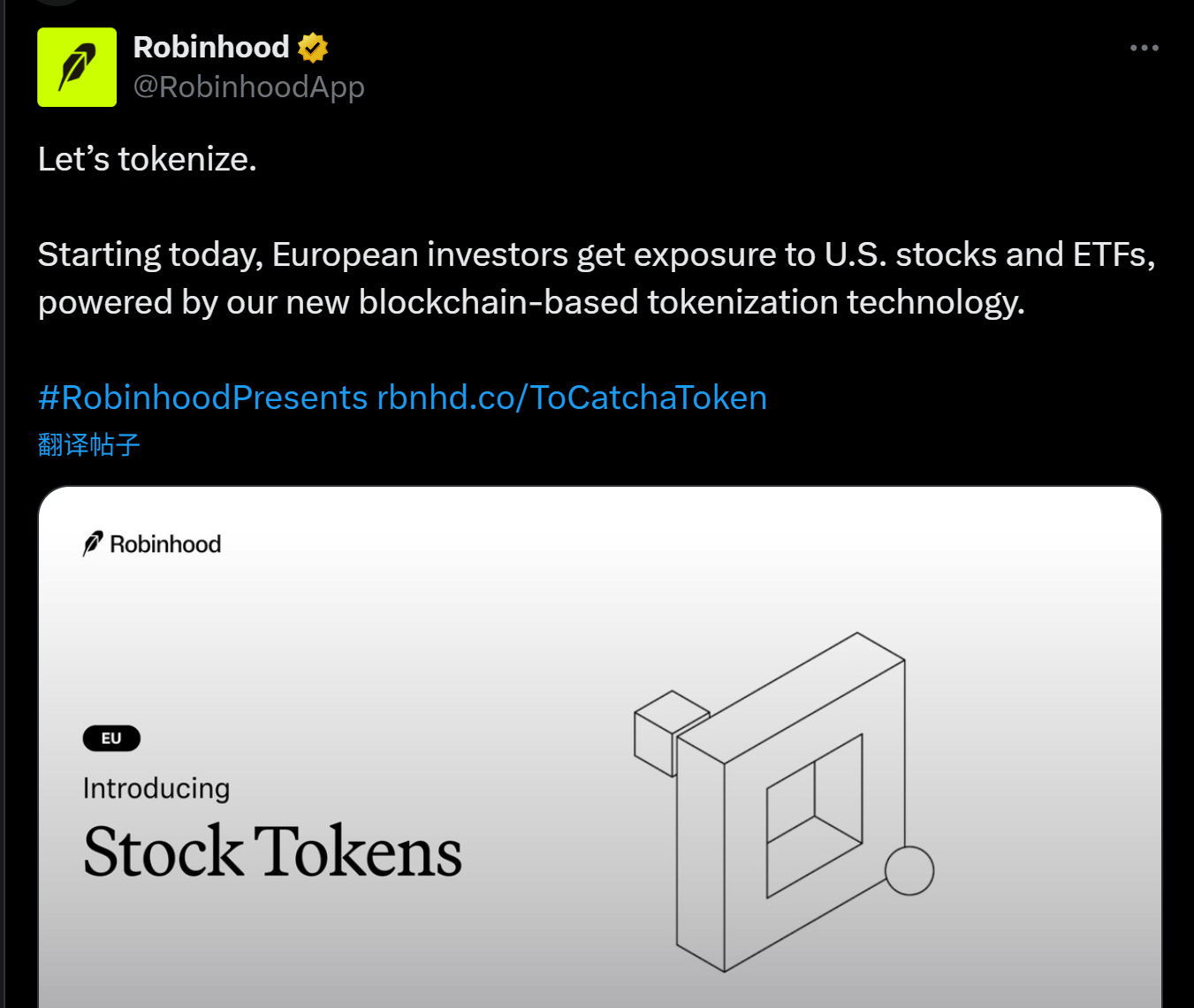

A principios de este mes, Robinhood y otros anunciaron apoyo para el comercio de acciones de EE. UU. en la blockchain y planean lanzar su propia cadena pública. Mientras tanto, Kraken y otros también han lanzado pares de comercio para tokens de acciones de EE. UU. como AAPL, TSLA y NVDA, generando una ola de comercio de acciones en la cadena.

¿Pero es realmente un concepto nuevo?

De hecho, esta aparentemente repentina ola de Tokenización está respaldada por una evolución de siete años de activos en la cadena en el mundo cripto—desde los primeros experimentos con activos sintéticos hasta la implementación práctica de stablecoins, y luego al acceso estructurado de RWA (activos del mundo real). La línea narrativa principal de "activos × blockchain" nunca ha sido interrumpida; simplemente está experimentando ahora un reinicio más realista e institucional.

La tokenización de las acciones estadounidenses en nuevas botellas.

A simple vista, la tokenización de acciones parece ser una nueva tendencia en el mundo Web3, pero en realidad es más como un resurgimiento de una antigua narrativa.

Los usuarios que han experimentado el último ciclo de auge en la cadena deberían recordar el conjunto completo de mecanismos de activos sintéticos pioneros en proyectos como Synthetix y Mirror, donde los usuarios pueden crear activos sintéticos (como sAAPL y mTSLA) en la cadena que están vinculados a acciones estadounidenses, monedas fiduciarias, índices e incluso materias primas al sobrecolateralizar activos criptográficos nativos (como SNX y UST), logrando una experiencia de negociación de activos sin intermediarios.

La mayor ventaja de este modelo radica en la ausencia de custodia y compensación de activos reales, sin coincidencia de contrapartes, profundidad infinita y una experiencia de deslizamiento cero. Sin embargo, aunque el ideal es hermoso, la realidad es dura: la distorsión del oráculo, la severa volatilidad de los activos, los frecuentes riesgos sistémicos, junto con la falta de alineación regulatoria real, han llevado a la retirada gradual de tales "activos sintéticos" del escenario histórico.

Hoy en día, la locura por la tokenización de acciones estadounidenses ha pasado de la "síntesis de activos" a la "mapeo de acciones reales", marcando una nueva etapa en la narrativa de la tokenización que entra en el ámbito de la "integración de activos reales fuera de la cadena."

Tomando como ejemplo los productos de negociación de tokens de acciones de EE. UU. lanzados por Robinhood y otros, la información divulgada muestra que lo que hay detrás es el canal en cadena de activos de acciones reales y la reconstrucción de la estructura de liquidación, es decir, la custodia de acciones reales, con fondos fluyendo hacia acciones de EE. UU. a través de corredores de bolsa cumplidores.

Hablando objetivamente, la tokenización de acciones de EE. UU. bajo este modelo aún enfrenta muchos desafíos en términos de caminos de cumplimiento y operaciones transfronterizas, pero para los usuarios, se puede considerar una nueva ventana de inversión en la cadena:

Sin apertura de cuenta, sin verificación de identidad, sin restricciones geográficas, solo una billetera de criptomonedas y una stablecoin, puedes eludir los engorrosos procesos de los corredores tradicionales y comerciar tokens de acciones de EE. UU. directamente en DEX, logrando comercio 24/7, liquidación en segundos y acceso global sin fronteras. Esta experiencia es difícil de alcanzar para el sistema de valores tradicional para inversores globales, especialmente para no residentes en EE. UU.

El establecimiento de esta lógica se basa en la capacidad de la blockchain como infraestructura de "liquidación + confirmación de activos", y también refleja el salto significativo de la Tokenización de la experimentación técnica a la aplicación real por parte de los usuarios.

Además, desde una perspectiva más macro, la “tokenización de acciones de EE. UU.” es simplemente un subconjunto del proceso de tokenización de RWA (Activos del Mundo Real), que refleja la evolución continua de la narrativa de los activos en la cadena desde la aparición del concepto de Tokenización en 2017, desde la emisión de tokens hasta los activos sintéticos, y luego a la anclaje de RWA.

El Pasado y el Presente de la Tokenización

Al mirar hacia atrás en el desarrollo de la Tokenización, no es difícil encontrar que atraviesa la línea principal central de cada ronda de innovación en infraestructura y evolución narrativa en el mundo cripto.

Se puede decir que desde el "boom de emisión de tokens" en 2017 hasta el "verano DeFi" en 2020, y luego hasta la reciente "narrativa RWA" y la última implementación de "tokenización de acciones de EE. UU.", se puede esbozar un camino de evolución relativamente claro de los activos en cadena.

Entre ellos, la práctica a gran escala más temprana de la Tokenización comenzó con la fiebre de emisión de Tokens en 2017, cuando el concepto de “token como equity” encendió la imaginación de recaudación de fondos de innumerables proyectos emprendedores. Ethereum proporcionó herramientas de emisión y recaudación de fondos de bajo umbral, haciendo que el Token sea un certificado digital que representa derechos futuros (equity, derechos de uso, derechos de gobernanza).

Sin embargo, en el contexto de la falta de un marco regulatorio claro, la ausencia de mecanismos de captura de valor y una grave asimetría de información, muchos proyectos se han convertido en simples burbujas de monedas ficticias, retirándose finalmente a medida que el mercado alcista se desvanece.

En 2020, la explosión de DeFi marcó el segundo pico de las aplicaciones de Tokenization.

Una serie de protocolos financieros nativos en cadena representados por Aave, MakerDAO y Compound han construido un sistema financiero completo sin permisos y resistente a la censura utilizando activos nativos en cadena como ETH. Los usuarios pueden completar operaciones financieras complejas como préstamos, staking, trading y apalancamiento en cadena.

En esta etapa, el Token ya no es un certificado de financiación, sino que ha evolucionado hacia una clase de activos central de instrumentos financieros en cadena, como activos envueltos (WBTC), activos sintéticos (sUSD) y activos que generan intereses (stETH). Incluso MakerDAO ha comenzado a aceptar activos del mundo real como bienes raíces como garantía, logrando así una mejor integración de las finanzas tradicionales y DeFi.

El reinicio de la tokenización marca un momento crucial, comenzando el intento de introducir activos del mundo real más estables y de mayor tamaño.

Desde 2021, la narrativa ha escalado aún más, con protocolos como MakerDAO comenzando a intentar integrar activos del mundo real (RWA) como bienes raíces, bonos del gobierno y oro como colateral subyacente. La definición de Tokenización también se ha ampliado de "tokenización de activos nativos" a "tokenización de activos fuera de la cadena."

A diferencia de los activos abstractos tradicionales anclados por código, RWA representa la confirmación, segmentación y circulación en cadena de activos reales anclados por activos físicos o derechos estatutarios. Debido a su valor relativamente estable, estándares de valoración claros y experiencia madura en regulación de cumplimiento, también proporcionan un "ancla de valor" más respaldada por la realidad para las finanzas en cadena.

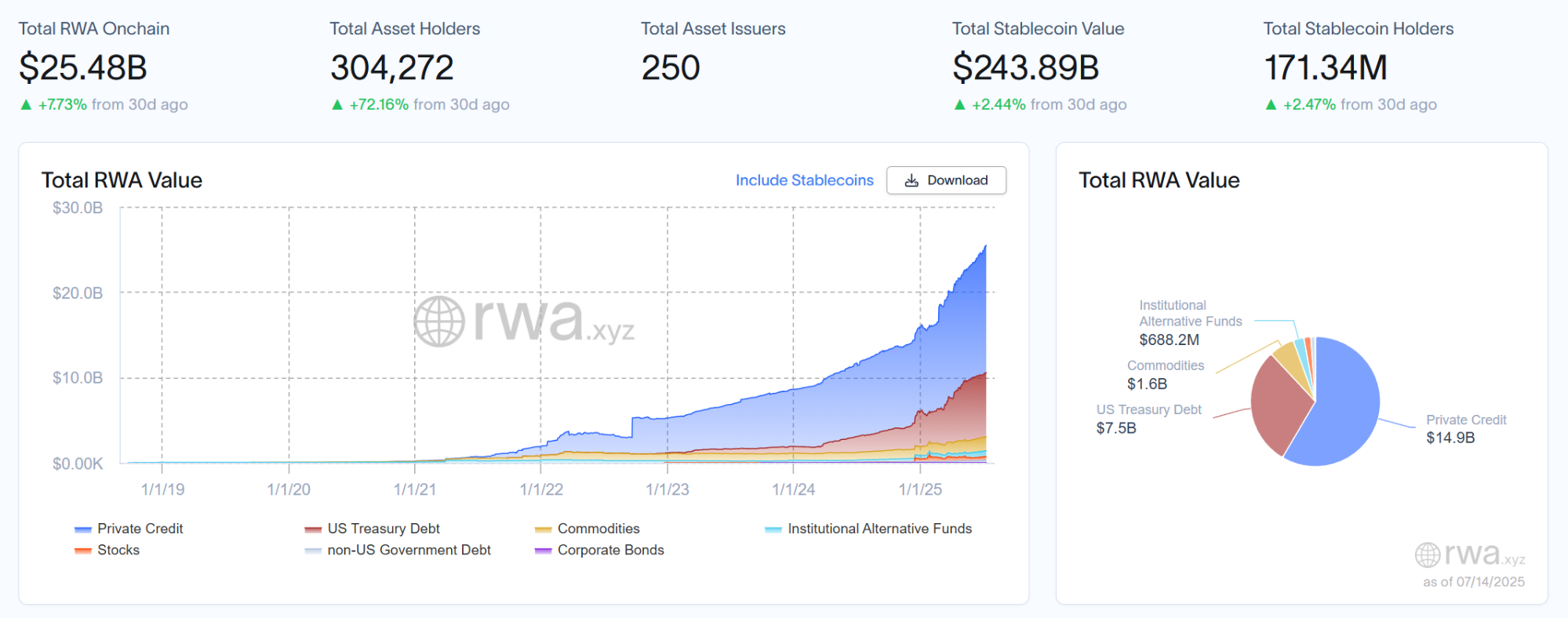

Según los últimos datos de la plataforma de investigación RWA rwa.xyz, el tamaño total actual del mercado RWA supera los 25 mil millones de dólares, mientras que la previsión de BlackRock es aún más optimista, prediciendo que el valor de mercado de los activos tokenizados alcanzará los 10 billones de dólares para 2030, lo que significa que hay un espacio de crecimiento potencial de más de 40 veces en los próximos 7 años.

Entonces, ¿qué tokenización de activos del mundo real tomará la delantera y se convertirá en los puntos de anclaje de la financiación en cadena de RWA?

¿Quién será el bastión de la tokenización?

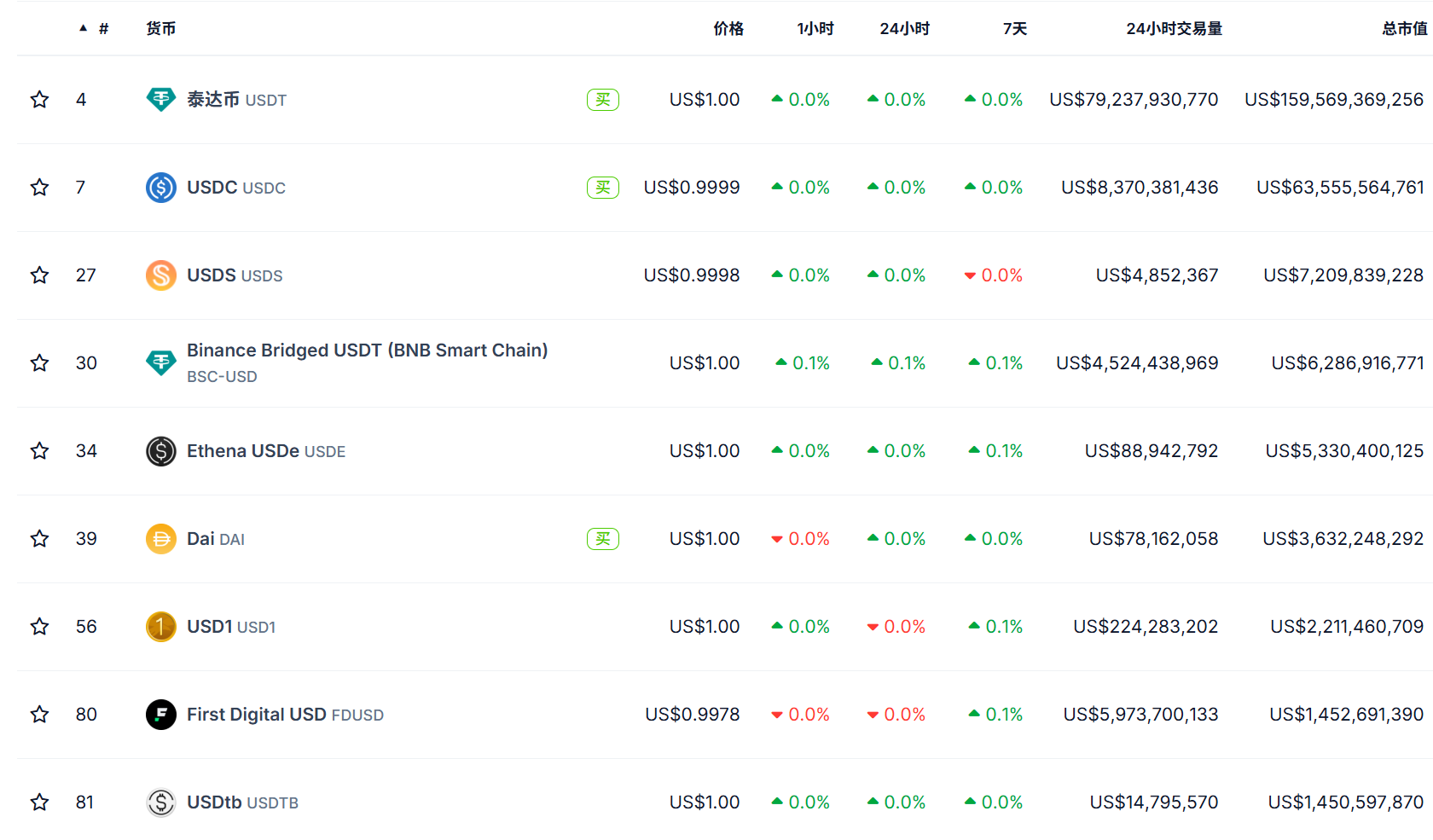

No es una exageración decir que en los últimos cinco años, los productos de Tokenización más exitosos no han sido ni el oro ni las acciones, sino las stablecoins.

Es el primer activo verdaderamente tokenizado en encontrar el “Product-Market Fit (PMF)”: mapeando efectivo, el activo más básico y líquido, en el mundo on-chain y construyendo el primer “puente de valor” que conecta TradFi y DeFi.

Su lógica operativa también es altamente representativa, con activos reales (como dólares estadounidenses o bonos del gobierno a corto plazo) mantenidos fuera de la cadena por bancos o instituciones de custodia, y tokens equivalentes (como USDT, USDC) emitidos en la cadena. Los usuarios pueden mantener, pagar, comerciar o interactuar con protocolos DeFi a través de sus billeteras criptográficas.

Esto no solo hereda la estabilidad de la moneda fiduciaria, sino que también libera completamente las ventajas de la blockchain: liquidación eficiente, transferencia de bajo costo, capacidad de trading 24/7 e integración fluida con contratos inteligentes.

A partir de ahora, el valor total de mercado de las stablecoins en todo el mundo ha superado los 250 mil millones de USD, lo que indica que la verdadera implementación de la Tokenización depende de si aborda los problemas de circulación de activos y eficiencia comercial en la realidad, en lugar de confiar únicamente en la innovación tecnológica en sí.

Hoy, la tokenización de las acciones estadounidenses parece estar convirtiéndose en el próximo punto focal para los activos tokenizados.

A diferencia de los modelos de activos sintéticos anteriores que dependían de oráculos y algoritmos, las soluciones de "tokens de acciones reales" de hoy se están acercando cada vez más a la infraestructura financiera real, explorando gradualmente el camino estándar de "custodia de acciones reales + mapeo en cadena + comercio descentralizado."

Una tendencia notable es que los actores principales, incluyendo Robinhood, están anunciando sucesivamente el lanzamiento de cadenas nativas o cadenas auto-desarrolladas, y apoyando el comercio de acciones reales en la cadena. Según la información divulgada hasta ahora, los socios tecnológicos subyacentes para estos caminos de tokenización son en su mayoría todavía basados en el ecosistema de Ethereum (como Arbitrum, etc.), lo que sin duda reafirma la posición central de Ethereum como la infraestructura para la Tokenización.

Las razones son que Ethereum no solo tiene un sistema de contratos inteligentes maduro, una gran comunidad de desarrolladores y un rico conjunto de estándares de compatibilidad de activos, sino que, más importante aún, su neutralidad, apertura y composibilidad proporcionan el suelo más escalable para la representación de activos financieros.

En general, si las rondas anteriores de Tokenización fueron impulsadas por proyectos nativos de Web3 como experimentos en finanzas criptográficas, esta vez, se siente más como una reestructuración profesional liderada por TradFi—que viene con activos reales, necesidades genuinas de cumplimiento regulatorio y demandas del mercado global.

¿Será este el verdadero comienzo de la tokenización?

Estamos deseando que llegue.

Declaración:

- Este artículo es reproducido de [ TechFlow] Los derechos de autor pertenecen al autor original [imToken] Si tiene alguna objeción a la reimpresión, por favor contáctenos Equipo de Gate LearnEl equipo lo procesará lo más rápido posible de acuerdo con los procedimientos relevantes.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo son únicamente del autor y no constituyen ningún consejo de inversión.

- Las versiones en otros idiomas del artículo son traducidas por el equipo de Gate Learn, a menos que se mencione lo contrario.GateBajo tales circunstancias, está prohibido copiar, difundir o plagiar artículos traducidos.