Con la rápida expansión del sector de RWA y la creciente competencia entre las stablecoins que generan rendimiento, muchos tokens de proyecto mantienen una correlación débil o nula con los flujos de caja de sus activos subyacentes. EDEN propone un camino de transmisión de valor auditable: el rendimiento del mundo real ingresa al protocolo → las reservas en cadena activan recompras de EDEN o el bloqueo de xEDEN → los intereses de los holders se alinean con la adopción del producto → el TVL y las alianzas institucionales se aceleran → el volante se retroalimenta. Para quienes se centran en "bonos del Tesoro de EE. UU. en cadena + tokenómica", comprender EDEN es la clave para descifrar la lógica de crecimiento de OpenEden.

Las siguientes secciones detallan secuencialmente el posicionamiento funcional de EDEN, su diseño de asignación e incentivos, su rol en la gobernanza, su vínculo con RWA/DeFi, los factores que impulsan su precio, el motor de rendimiento subyacente USDO, los principales riesgos de inversión y su potencial a largo plazo en el contexto de la expansión del RWA basado en crédito. Así se ilustra cómo EDEN actúa como el eje del crecimiento del ecosistema de OpenEden.

Funciones principales y usos del token EDEN

Dentro del sistema OpenEden, EDEN cumple tres funciones simultáneamente.

-

Token de utilidad: Mantener EDEN otorga a los usuarios descuentos en comisiones de gestión y transacción de productos como TBILL, USDO y PRISM, además de acceso prioritario a suscripciones y planes de liquidez para nuevos productos tokenizados. Esto reduce los costes de entrada para instituciones y usuarios de DeFi en el mercado de RWA normativo.

-

Vehículo de staking y acumulación compuesta: Al hacer staking de EDEN se obtiene xEDEN. xEDEN es un token de gobernanza que se acumula automáticamente sin necesidad de reclamaciones manuales dentro del contrato; la cantidad de EDEN que se puede canjear por cada xEDEN aumenta con el tiempo. A medida que se inyectan los ingresos por RWA del protocolo, se espera que xEDEN pase de estar impulsado por emisiones iniciales a convertirse gradualmente en un activo de acumulación compuesta respaldado por rendimientos reales.

-

Herramienta de alineación de valor: OpenEden planea destinar una parte de las comisiones del protocolo y los rendimientos de las RWA de su tesorería a recompras de EDEN en el mercado abierto. Los tokens recomprados pueden conservarse en la tesorería, volver a ponerlo en staking en xEDEN o utilizarse en programas de liquidez y estabilización del mercado, generando recompensas estructurales para los participantes a largo plazo.

El resumen oficial denomina a este mecanismo el Volante de RWA: Rendimiento del mundo real → Captura de valor en cadena → Alineación del holder → Aumento de adopción → Acumulación compuesta de escala. EDEN está en el centro, no como un accesorio periférico.

Distribución del token EDEN y mecanismo de incentivos

EDEN tiene un suministro total de 1 000 000 000 de tokens, con una asignación que equilibra a la comunidad, los desarrolladores y los proveedores de capital:

| Categoría |

Porcentaje |

Detalles de liberación |

| Ecosistema y comunidad |

41,22 % |

Aprox. 34,75 % desbloqueado en el TGE; se usa para staking, liquidez, listados en exchanges, etc. |

| Equipo y asesores |

20,00 % |

Cliff de 6 meses + vesting lineal de 24 meses |

| Inversores |

15,28 % |

Mismas condiciones que arriba |

| Fundación |

10,00 % |

20 % desbloqueado el primer día; el resto se libera según el cronograma |

| Bills Airdrop |

7,50 % |

Participantes en la campaña Bills |

| Primeros adoptantes |

6,00 % |

Usuarios que contribuyeron al ecosistema desde 2023 |

En el TGE, aproximadamente el 40,5 % entra en circulación, con un período de distribución total de unos tres años.

Entre las herramientas de incentivos se incluye el EDEN Hodlers Bonus (EHBM): durante los 120 días posteriores al TGE, se puede reclamar el 20 % en cualquier momento; reclamar el 80 % antes de tiempo implica perderlo y que pase a un fondo común; los holders que esperan hasta el final reciben asignaciones adicionales. La Bills Campaign vincula a los primeros usuarios de TBILL/USDO con la asignación de tokens. Los planes de cross-chain staking y liquidez cubren Ethereum, BNB Chain, Solana, Base, XRPL y otras, consolidando el valor de la actividad en todas las cadenas en la economía central.

En marzo de 2026, OpenEden anunció una extensión del vesting de los tokens del equipo y los asesores en nueve meses (aplazado hasta enero de 2027) para reducir la presión de venta a medio y largo plazo y mostrar un compromiso de desarrollo a largo plazo. Esta es una variable clave al evaluar el lado de la oferta.

El papel de EDEN en el sistema de gobernanza

La gobernanza de OpenEden sigue el principio de "coordinación en cadena + cumplimiento fuera de cadena": puede ajustar los parámetros de incentivos y productos, pero no reemplaza a las entidades con licencia ni las obligaciones regulatorias.

El proceso es el siguiente: discusión en el foro de gobernanza de Discord → los titulares de xEDEN votan en Tally (primero deben delegar para activar su poder de voto; el peso es proporcional a sus tenencias de xEDEN). Actualmente, en la fase de lanzamiento, las propuestas las inicia principalmente la Fundación OpenEden; más adelante, los derechos de propuesta se abrirán a la comunidad.

El alcance de la gobernanza incluye: el ritmo de emisión de tokens, las estrategias de reserva y recompra, el uso de la tesorería, el lanzamiento de nuevos productos y las prioridades de cooperación regional. El protocolo planea introducir un rendimiento vinculado a propuestas: si las decisiones aumentan el TVL o el rendimiento de RWA, los votantes pueden recibir emisiones adicionales; los resultados se publican trimestralmente.

La primera propuesta de gobernanza ya se ha aprobado: usar 30 000 USDC para recomprar EDEN en el mercado abierto. Esto marca que el mecanismo de transmisión de ingresos de RWA a la capa del token entra en fase operativa. El EDEN recomprado puede usarse para acumular tesorería, volver a apostarlo en xEDEN o destinarlo a programas de liquidez, en lugar de una simple dilución mediante airdrops.

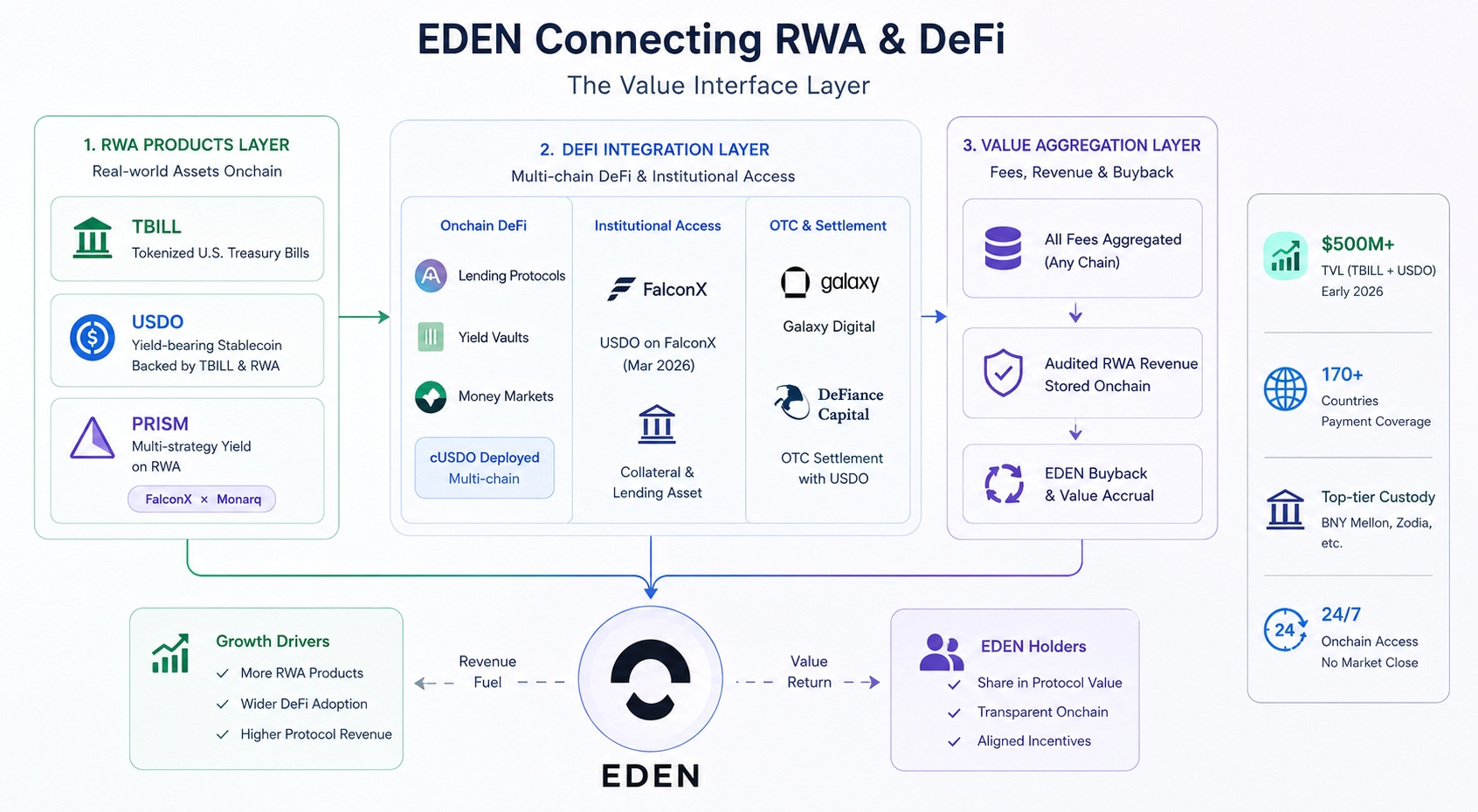

Cómo conecta EDEN los ecosistemas RWA y DeFi

EDEN actúa como la "capa de interfaz de valor" de OpenEden que conecta TradFi y DeFi.

-

Capa de producto RWA: TBILL representa bonos del Tesoro de EE. UU. a corto plazo tokenizados; USDO es una stablecoin con rendimiento emitida con TBILL y otros colaterales; PRISM (lanzado en enero de 2026 en colaboración con FalconX y Monarq) añade rendimientos cuantitativos de múltiples estrategias sobre las RWA. La expansión de productos aumenta directamente las comisiones del protocolo y los diferenciales de RWA, alimentando las recompras de EDEN.

-

Capa de integración DeFi: cUSDO se despliega en múltiples cadenas y se integra en protocolos de préstamo y bóvedas de rendimiento; USDO aterrizó en FalconX en marzo de 2026 como colateral institucional y activo de préstamo; también se ha utilizado como moneda de liquidación para transacciones OTC por parte de instituciones como Galaxy Digital y DeFiance Capital, superando así la función de "herramienta de ahorro".

-

Capa de agregación de valor: La documentación oficial indica claramente que, independientemente de la cadena donde ocurra la actividad, las tarifas de transacción y las comisiones de plataforma se agregan a la economía central de OpenEden; los ingresos auditados de RWA ingresan al contrato de reserva en cadena, que ejecuta periódicamente recompras de EDEN, formando un mecanismo de transmisión de fundamentos trazable en cadena.

Por lo tanto, los titulares de EDEN apuestan esencialmente por la amplitud de adopción del ecosistema de bonos del Tesoro tokenizados más la solidez en la ejecución de las recompras con ingresos, no por un hype conceptual aislado.

Factores clave que influyen en el valor del token EDEN

Factores positivos:

-

Escala de TBILL/USDO: El TVL conjunto supera los 500 millones de USD (datos de principios de 2026). Cuanto mayor es la escala, más elevadas son las comisiones y los diferenciales, y mayor es la capacidad de recompra.

-

Recompras y bloqueos: La frecuencia y el tamaño de las recompras de la reserva en cadena, junto con la tasa de staking de xEDEN, determinan la presión de venta circulante y la escasez.

-

Respaldo institucional: Inversiones estratégicas de Ripple, Lightspeed Faction, Gate Ventures, FalconX, etc., a finales de 2025; aumento de los canales institucionales y casos de liquidación en 2026.

-

Extensión del vesting del equipo: El retraso de nueve meses en el vesting alivia las expectativas de presión de venta del equipo durante 2026-2027.

Factores negativos:

-

Desbloqueo continuo: Aproximadamente el 58 % de los tokens permanecen en contratos de vesting (a fecha de abril de 2026), con 25 eventos de desbloqueo programados hasta abril de 2028.

-

Tipos de interés macro: Los recortes de tipos de la Fed comprimen los rendimientos de los bonos del Tesoro de EE. UU., lo que reduce el atractivo de USDO/TBILL frente a otras stablecoins de alto rendimiento.

-

Beta cripto: Al ser un token de RWA recién listado, el precio a corto plazo de EDEN sigue influido por el sentimiento general del mercado.

Métricas clave para seguir: Tasa de crecimiento del TVL, registros de recompra en cadena, ratio de bloqueo de xEDEN, tasa de aprobación de propuestas de gobernanza; más que el simple ranking por capitalización de mercado.

Análisis de la lógica de la stablecoin con rendimiento de OpenEden

El motor subyacente del volante de EDEN es el sistema de stablecoin con rendimiento, con USDO como núcleo.

USDO es emitido por OpenEden Digital Limited, con licencia de la Autoridad Monetaria de Bermudas (BMA), vinculado a 1 USD y totalmente respaldado por bonos del Tesoro de EE. UU. tokenizados como TBILL. Su rendimiento anualizado objetivo es de aproximadamente el 3,25 %. El rendimiento se refleja diariamente mediante un mecanismo de rebase: saldo de USDO = acciones × multiplicador de bonificación, lo que aumenta automáticamente el saldo en la billetera del holder.

cUSDO es la versión sin rebase: la cantidad permanece fija mientras que el precio unitario sube con el rendimiento, lo que facilita la integración con protocolos DeFi. Es intercambiable por USDO a través de un wrapper sin permisos, con el mismo rendimiento, y ya se ha desplegado en redes como Ethereum, Base, BSC y Solana.

La cadena lógica es clara: interés de los bonos del Tesoro de EE. UU. → aumento del NAV de TBILL → expansión del pool de colateral de USDO → aumento del precio de rebase/de cUSDO → adopción de USDO por usuarios e instituciones → comisiones de gestión y efectos de escala → los ingresos de RWA recompran EDEN → se incentiva a mantener más EDEN para obtener descuentos en tarifas. USDO es el "combustible", EDEN es la "transmisión".

En mayo de 2026, OpenEden presentó la estrategia "Credit-First" en Consensus Miami, argumentando que el crédito tokenizado tiene más probabilidades de lograr una adopción institucional a corto plazo que las acciones. TBILL, USDO y los futuros tokens de crédito formarán una matriz de productos; esto significa que la base de valor de EDEN podría ampliarse de los bonos del Tesoro de EE. UU. a una gama más amplia de renta fija y crédito RWA.

Riesgos clave al invertir en EDEN

-

Oferta de tokens: Un alto porcentaje se desbloquea en el TGE, combinado con una liberación lineal de 3 años; los participantes en el airdrop también pueden generar presión de venta periódica tras la expiración del EHBM. Aunque el equipo amplió los bloqueos, el vencimiento del cliff de los inversores aumentará la oferta circulante.

-

Cumplimiento de fundamentos: Si la escala de recompra sigue siendo pequeña o el crecimiento del TVL se estanca, EDEN podría desvincularse de los ingresos de RWA a largo plazo.

-

Madurez de la gobernanza: Actualmente, los derechos de propuesta se concentran en la Fundación, con una influencia comunitaria limitada, lo que plantea un riesgo de "gobernanza formal pero no real".

-

Regulación y productos: Los cambios legislativos sobre RWA, stablecoins y restricciones de venta transfronterizas pueden afectar los ingresos de USDO/TBILL y la narrativa de EDEN.

-

Tecnología y mercado: Vulnerabilidades en contratos inteligentes, volatilidad extrema por falta de liquidez de EDEN y desvío de TVL hacia competidores como Ondo y Ethena.

-

Ejecución estratégica: Los nuevos productos de crédito aún están en fase de planificación o etapas iniciales, con incertidumbre sobre su ritmo de lanzamiento y contribución a los ingresos.

Estos riesgos implican que EDEN es más adecuado para participantes que ya conocen el modelo de negocio de OpenEden y pueden tolerar la volatilidad y los ciclos de desbloqueo como parte de su propia investigación. Esto no constituye ningún consejo de inversión.

Potencial de desarrollo a largo plazo del ecosistema EDEN

Corto plazo (2026): Consolidar la institucionalización de USDO (a través de FalconX y otros canales), expandir PRISM a múltiples cadenas y normalizar las recompras de gobernanza; la expansión de la custodia cripto de BNY a Abu Dabi en mayo de 2026 refuerza la narrativa de custodia subyacente de TBILL.

Medio plazo: Avanzar en el lanzamiento de productos "Credit-First", ampliar los casos de uso de EDEN (prioridad en nuevos productos, más pools de comisiones); abrir las propuestas de gobernanza a la comunidad, introducir incentivos vinculados a propuestas y aumentar la adherencia de xEDEN.

Largo plazo: Si el mercado de activos del mundo real tokenizados alcanza billones de dólares, OpenEden, con sus calificaciones S&P AA+ y Moody's A, y la custodia directa de BNY, está bien posicionada para ocupar un lugar como infraestructura en el segmento de los bonos del Tesoro de EE. UU. en cadena y las stablecoins de rendimiento conforme. EDEN tendría entonces la oportunidad de convertirse en uno de los pocos tokens de gobernanza vinculados de forma consistente a los flujos de caja de RWA.

La línea que separa el éxito sigue siendo la misma: que los ingresos de RWA puedan convertirse de manera estable y auditable en recompras en cadena y acumulación compuesta de xEDEN. Si el volante gira, EDEN tiene una prima estructural; si se detiene, el token sigue siendo principalmente una ficha de ecosistema impulsada por emisiones y airdrops.

Resumen

La esencia de la tokenómica de EDEN es transmitir los flujos de caja reales generados por los bonos del Tesoro de EE. UU. tokenizados y la stablecoin con rendimiento de OpenEden a los titulares en cadena mediante descuentos en tarifas, acumulación compuesta automática de xEDEN, recompras de gobernanza y agregación de valor multicadena. La extensión del vesting del equipo en 2026, la integración con FalconX, la puesta en marcha de la recompra de gobernanza y la estrategia "Credit-First" aportan nuevas dimensiones para observar el volante.

Al evaluar EDEN, es recomendable seguir simultáneamente el TVL de TBILL/USDO, los datos de recompra en cadena y bloqueo de xEDEN, la ejecución de las propuestas de gobernanza y el avance de los productos de crédito. Estos indicadores reflejan mejor si el ecosistema está creciendo realmente que los precios a corto plazo del token. A medida que la competencia en infraestructura RWA se intensifica, la capacidad de EDEN para convertir de forma estable los rendimientos de los bonos del Tesoro y el crédito en retornos para el token determinará el techo a largo plazo del ecosistema de OpenEden.