Gate Research: La financiación total aumenta un 7,3 %, mientras las rondas semilla de alto valor se posicionan como el nuevo centro de atención|Visión general de la financiación Web3 en septiembre de 2025

Resumen

- De acuerdo con los datos publicados por Cryptorank el 9 de octubre de 2025, el sector Web3 cerró 100 rondas de financiación en septiembre de 2025, con un importe total de 2,2 mil millones de dólares. Aunque el número de operaciones descendió un 12,3% respecto al mes anterior, la financiación total aumentó un 7,3%, lo que indica que el capital fluye cada vez más hacia proyectos líderes y consolidados.

- Las 10 mayores rondas de financiación se formalizaron principalmente a través de PIPE, OPV y deuda post-OPV, herramientas emblemáticas del mercado de capitales tradicional. Esta tendencia evidencia la rápida integración de los proyectos Web3 con el sistema financiero convencional, empleando canales regulados para captar capital institucional. CeFi lideró el mes con 7 de las 10 principales operaciones, aportando la mayor parte de la financiación y mostrando el retorno del capital hacia instituciones centralizadas con rentabilidades reales y potencial regulatorio. Además, varias empresas cotizadas canalizan el nuevo capital captado hacia tesorerías on-chain, reforzando el puente entre finanzas tradicionales y blockchain.

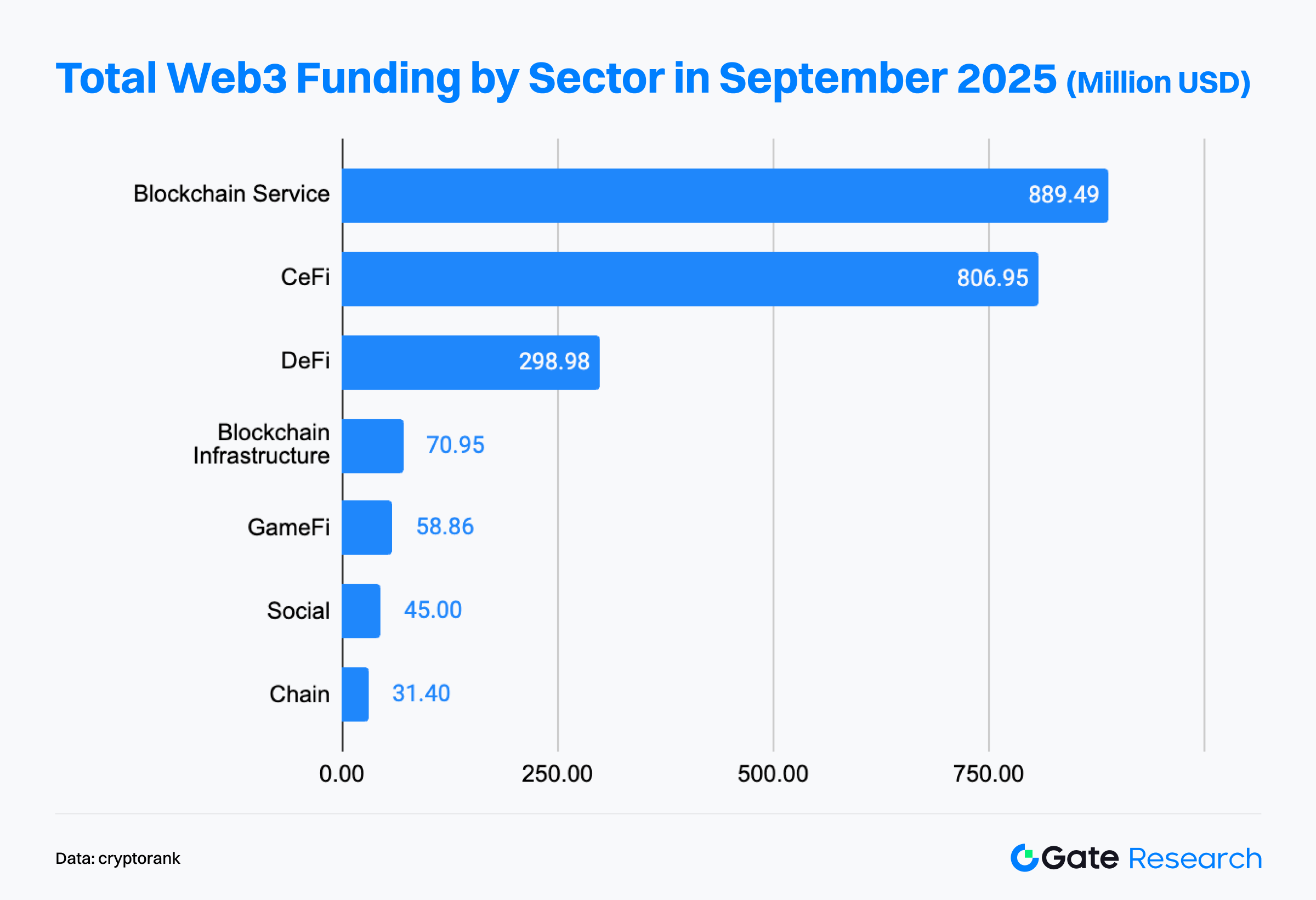

- Desde una perspectiva sectorial, Blockchain Services y CeFi actuaron como motores duales, con Blockchain Services a la cabeza (889 millones de dólares) y CeFi en segundo lugar (806 millones), reflejando una sólida capacidad de absorción de capital.

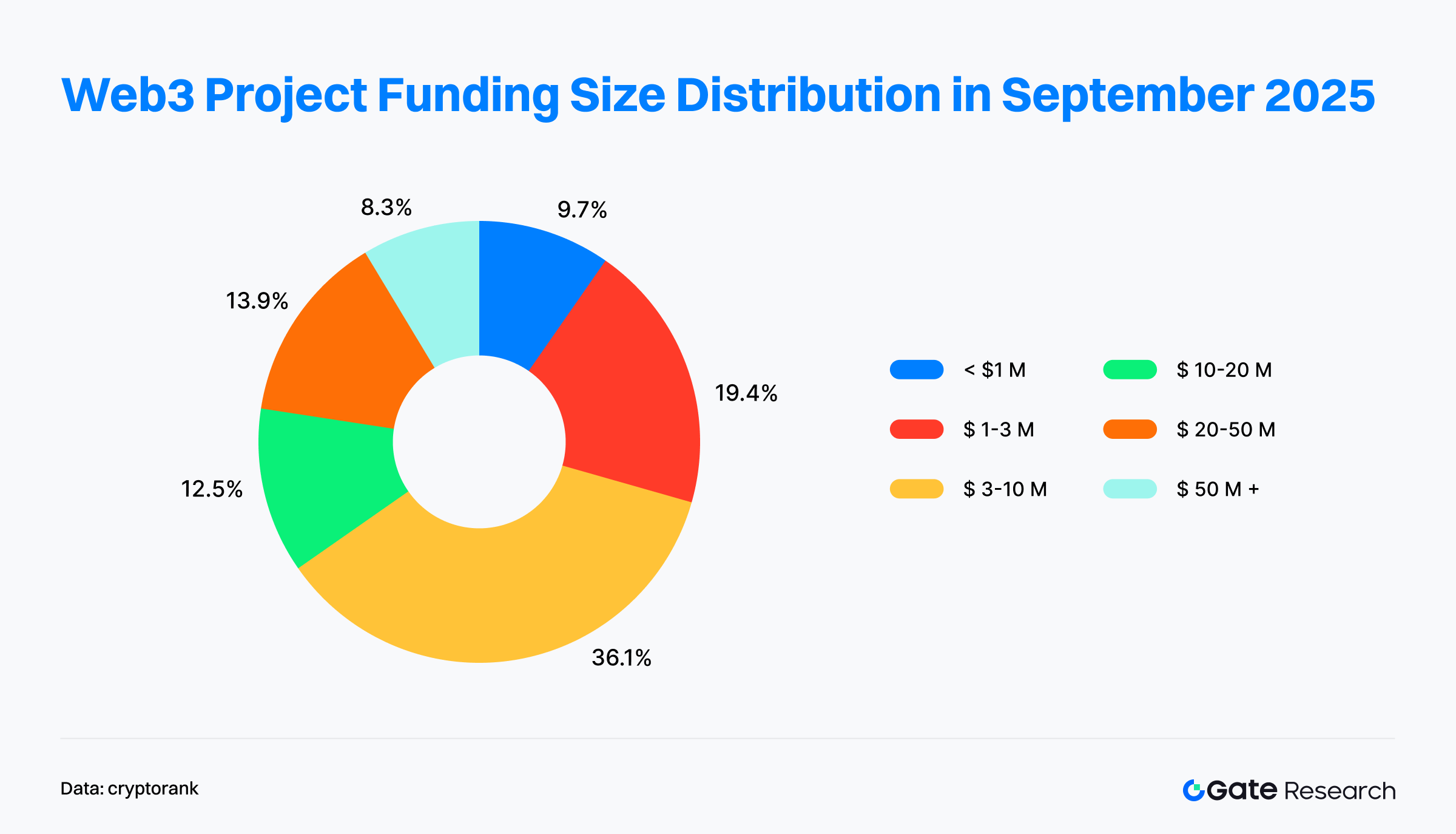

- En cuanto a la estructura de las rondas, las financiaciones de tamaño medio (3–10 millones de dólares) siguieron siendo predominantes, representando cerca de un tercio de todas las operaciones. Las rondas pequeñas (<1 millón de dólares) bajaron del 15% al 9,7%, mientras que las operaciones grandes (>50 millones de dólares) subieron al 8,3%, aportando una parte relevante del capital total y mostrando mayor concentración del efecto cabeza.

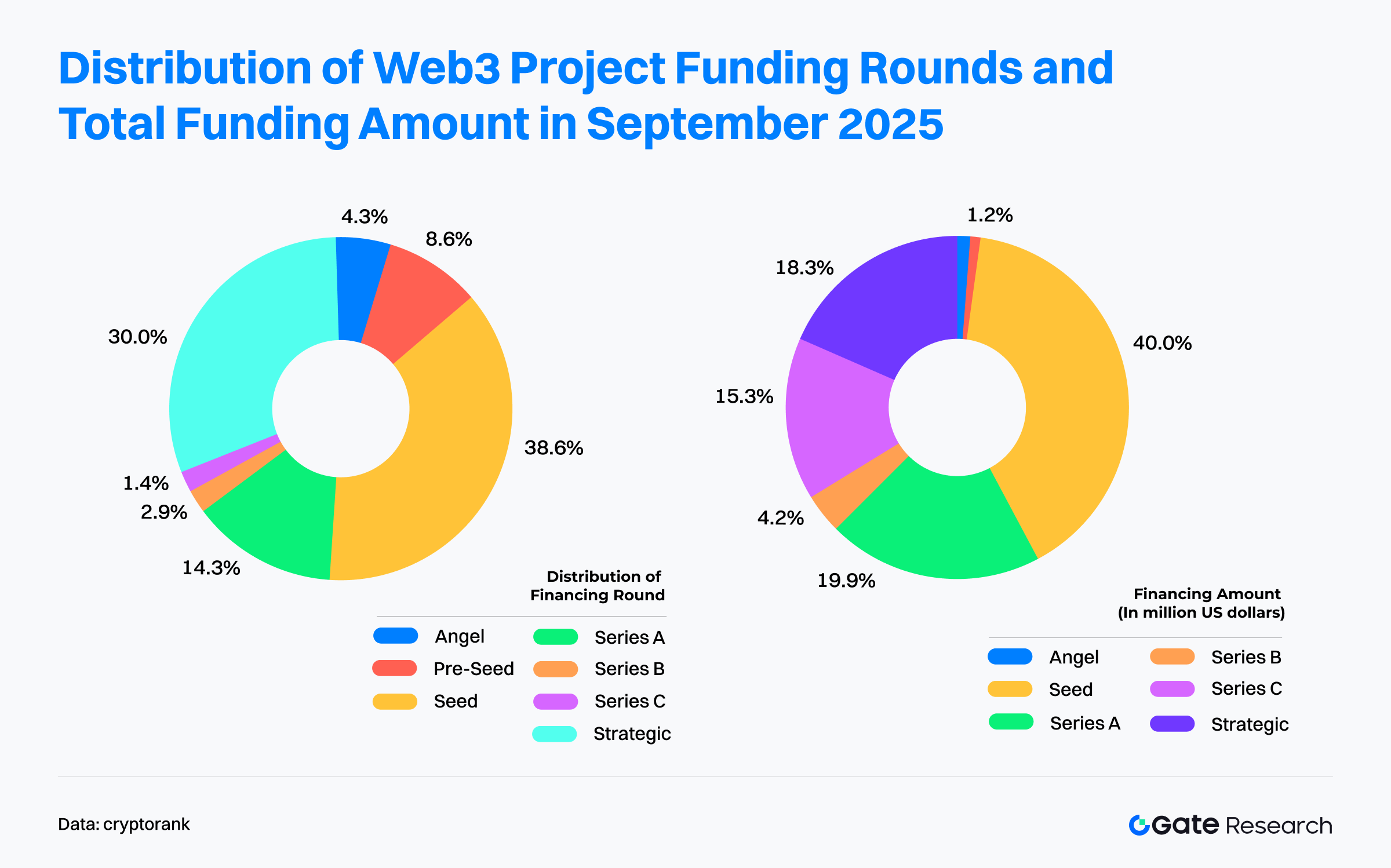

- La distribución de las rondas revela una tendencia clara hacia la “dominancia semilla con selección en fases intermedia y avanzada”. Las rondas semilla fueron el centro en septiembre, representando el 38,6% de las operaciones y el 40% de la financiación total, liderando tanto en volumen como en capital.

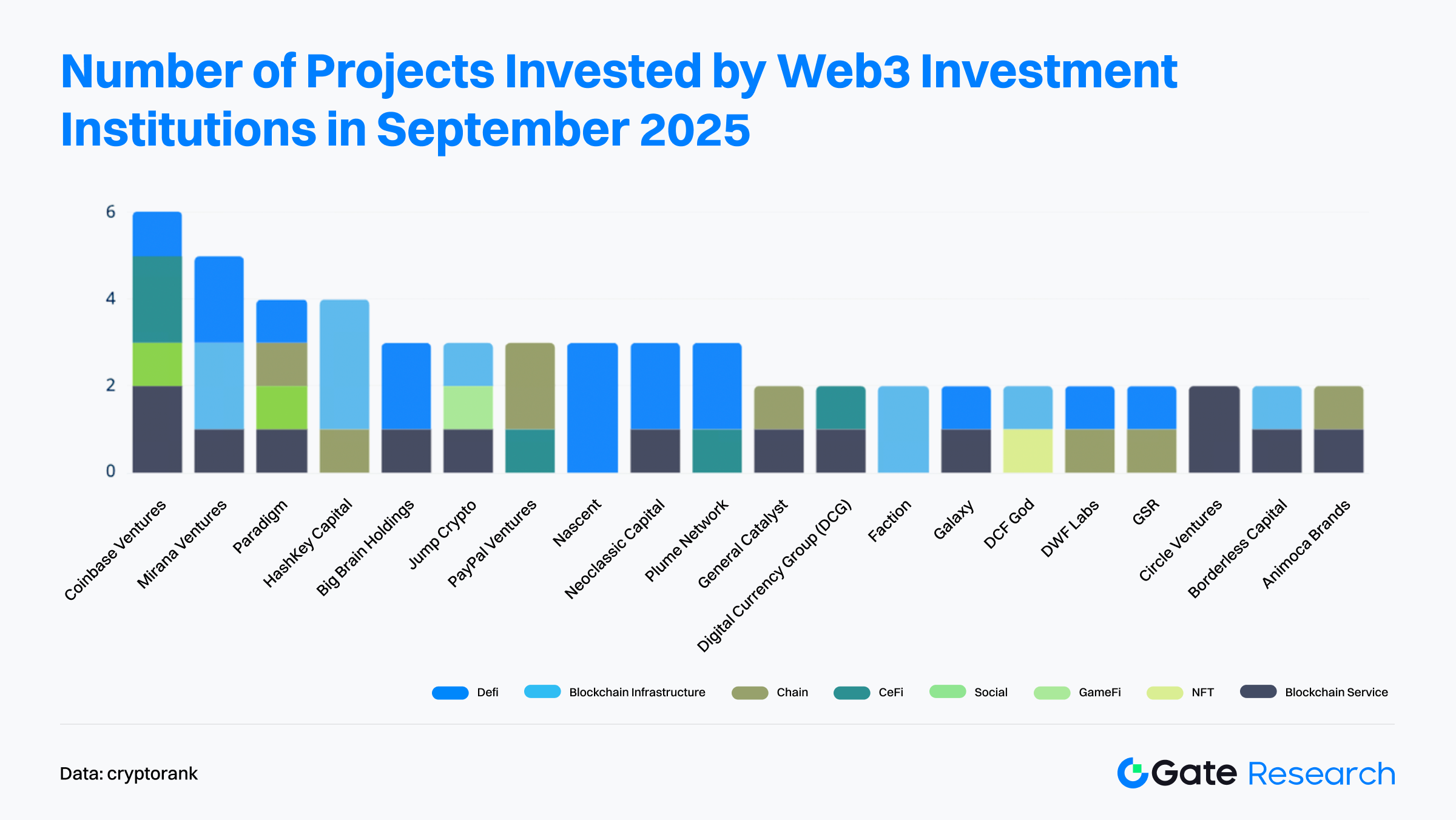

- En el plano inversor, Coinbase Ventures se mantuvo como participante más activo, con presencia transversal en verticales como Blockchain Services, CeFi, DeFi y Social.

Panorama de Financiación

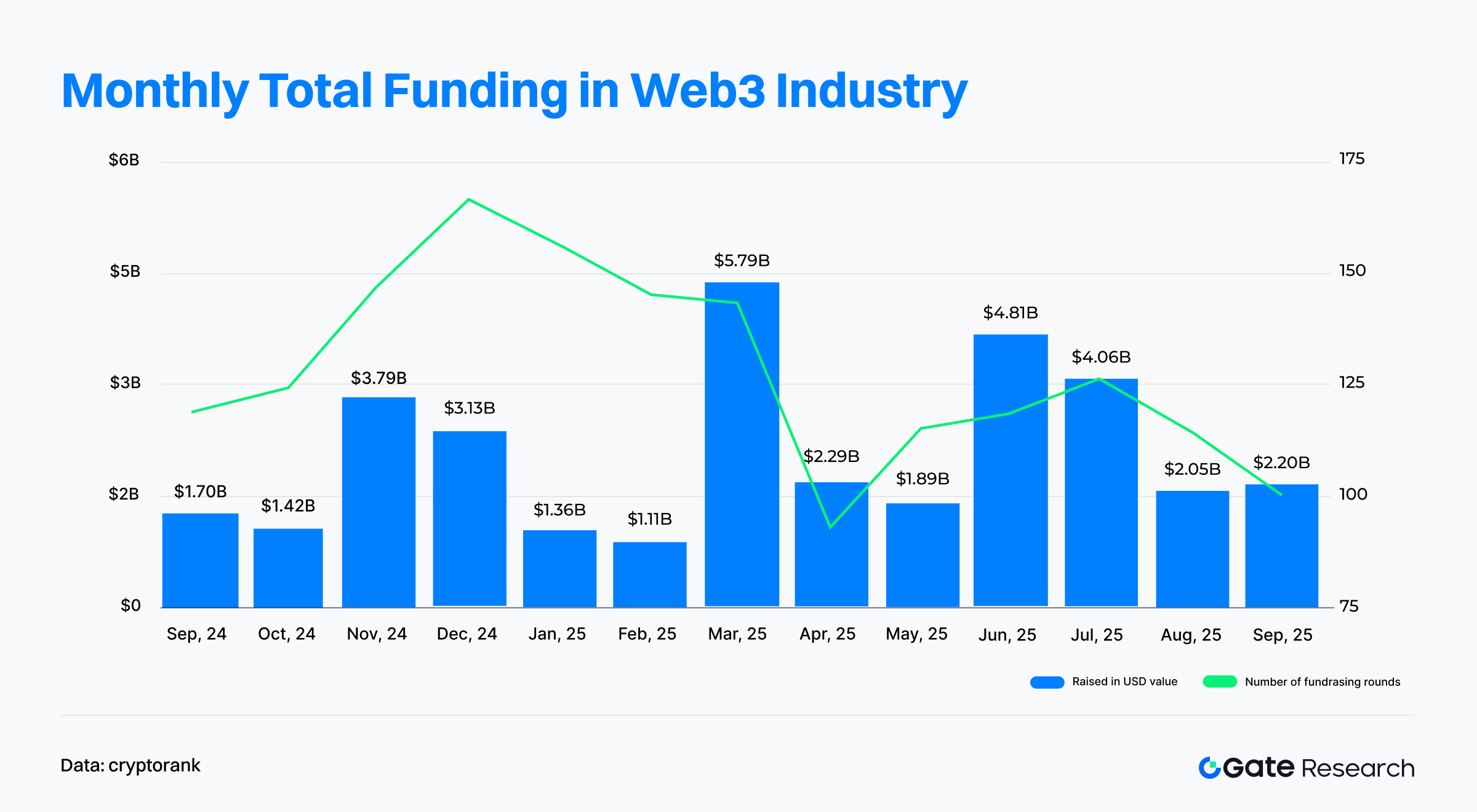

De acuerdo con los datos de Cryptorank Dashboard publicados el 9 de octubre de 2025, la industria Web3 registró 100 rondas de financiación en septiembre de 2025, con un valor agregado de 2,2 mil millones de dólares【1】. Conviene destacar que, por diferencias metodológicas, esta cifra difiere ligeramente de la suma de las rondas individuales divulgadas (aproximadamente 6 803 millones de dólares). Según se observa, esta divergencia se explica probablemente por reservas estratégicas de activos cripto, colocaciones privadas y financiaciones de OPV no incluidas en el dataset de Cryptorank. Para asegurar la coherencia, este informe toma los datos originales de Cryptorank Dashboard como estándar para el análisis.

En comparación con agosto (114 operaciones y 2,05 mil millones de dólares), septiembre mostró una caída intermensual del 12,28% en el número de rondas, pero un incremento del 7,3% en el capital captado. Esta tendencia de “menos operaciones, mayor valor” fue impulsada principalmente por financiaciones de gran escala: Fnality, firma de pagos blockchain, captó 136 millones de dólares en su Serie C, mientras el tamaño medio de las rondas semilla subió notablemente —por ejemplo, el exchange on-chain Flying Tulip recaudó 200 millones de dólares en su ronda semilla, elevando la escala total de financiación.

Observando la evolución anual, el pico de financiación se alcanzó en marzo de 2025, con 5,79 mil millones de dólares, impulsado por unas pocas mega-operaciones. La actividad descendió en abril y mayo, pero repuntó en junio y julio, formando un resurgimiento a mitad de año con 4,81 mil millones y 4,06 mil millones respectivamente. Destaca que el máximo de rondas se situó en diciembre de 2024, antes del pico monetario, lo que indica que las rondas pequeñas y medianas dominaron la primera fase del mercado.

En la segunda mitad de 2025, el ritmo de financiación se ralentizó, pero agosto y septiembre mantuvieron flujos mensuales superiores a 2 mil millones de dólares, reflejando la confianza sostenida de los inversores en la innovación Web3 y sus fundamentos a largo plazo. En conjunto, pese a las oscilaciones en el volumen de operaciones, Web3 sigue captando miles de millones en capital riesgo durante el último año. Esta actividad persistente señala un giro estructural: del “especulador de alta frecuencia” a la “asignación selectiva de capital de calidad”. El inversor se centra cada vez más en proyectos con modelos de negocio claros y valor ecosistémico a largo plazo, marcando el paso de la industria hacia una etapa de madurez y diferenciación.

Aunque algunas grandes operaciones vía canales tradicionales no se reflejan en métricas mensuales convencionales, los datos de Fundraising Rounds de Cryptorank muestran que los instrumentos financieros tradicionales dominaron el Top 10【2】. La mayoría de estas rondas se completaron mediante PIPE (Private Investment in Public Equity), OPV (Oferta Pública de Venta) y deuda post-OPV, mecanismos habituales en mercados tradicionales. Esta tendencia estructural indica que los proyectos Web3 consolidados se integran cada vez más con el sistema financiero tradicional, buscando vías reguladas para captar capital institucional. La industria entra así en una nueva fase de integración profunda y asignación refinada de capital.

CeFi lideró con claridad el Top 10, acaparando siete posiciones y aportando la mayor parte de la financiación total. Esto refleja el giro del capital hacia instituciones centralizadas con modelos de rentabilidad real y potencial regulatorio. Además, desde que la “tesorería on-chain” se consolidó como nueva narrativa estratégica, empresas públicas e instituciones financieras han manifestado su intención de usar los fondos captados para crear tesorerías específicas en cadena, abriendo un nuevo modelo de despliegue de capital a gran escala.

- Forward Industries (1,65 mil millones de dólares) y Helius Medical Technologies (500 millones) emplearon PIPE para constituir tesorerías del ecosistema Solana (SOL).

- ETHZilla (350 millones) centró sus asignaciones en activos sobre Ethereum, mostrando que los tokens de cadenas principales se integran en balances corporativos.

- Por su parte, Figure (787 millones, OPV) y StablecoinX (530 millones, PIPE) apostaron por servicios financieros blockchain e infraestructura Ethena protocol, reforzando la institucionalización y financiarización de CeFi.

Más allá de CeFi, proyectos de servicios e infraestructura blockchain como Rapyd, AlloyX y Fnality captaron inversiones de gran volumen, mostrando impulso sostenido en pagos y liquidación transfronteriza. En DeFi, Flying Tulip, exchange on-chain, logró un récord de 200 millones en su ronda semilla, señalando renovada confianza inversora en derivados y rendimientos estructurados on-chain.

En resumen, el Top 10 de financiaciones de septiembre de 2025 refleja una transformación profunda en el capital Web3:

- El capital tradicional lidera las operaciones de gran volumen.

- CeFi sigue siendo la puerta principal para fondos institucionales.

- Infraestructura y pagos mantienen crecimiento estable.

- La innovación DeFi recupera impulso.

La lógica de despliegue de capital ha evolucionado de la mera persecución de innovación hacia un equilibrio entre cumplimiento, rentabilidad sostenible y alineación estratégica de ecosistema, marcando el inicio del nuevo ciclo de capital Web3.

Según los datos de Cryptorank Dashboard, el panorama de financiación Web3 en septiembre de 2025 mostró un patrón de “doble núcleo”, con Blockchain Services y CeFi (Finanzas Centralizadas) como fuerzas dominantes. Blockchain Services lideró con 889 millones de dólares, superando al tradicional líder CeFi, lo que indica que el capital se dirige aceleradamente hacia proyectos de soporte fundamental para el ecosistema Web3, como plataformas tecnológicas, servicios de datos y soluciones especializadas. Estos “habilitadores de infraestructura” son clave para escalar la industria y mejorar la eficiencia.

CeFi le siguió de cerca con 806 millones, mostrando una sólida capacidad de absorción de capital. Juntos sumaron más de 1,6 mil millones en financiación, reflejando la confianza estratégica del mercado en infraestructura financiera y sistemas de servicios.

En la capa de aplicación, DeFi (Finanzas Descentralizadas) mantuvo un desempeño estable, ocupando el tercer puesto con 298 millones. Aunque el hype general se ha enfriado, el foco inversor pasó de narrativas de alto riesgo a proyectos con rendimientos tangibles y mecanismos robustos, como derivados on-chain, préstamos y plataformas de agregación de rendimiento, mostrando confianza sostenida en la innovación financiera sostenible.

En cambio, Blockchain Infrastructure captó cerca de 70,95 millones, señalando progreso constante en innovación básica. GameFi (58,86 millones) y Social (45 millones) recibieron menor asignación, reflejando umbral de selección más alto para la capa de aplicación en un entorno restringido de capital. El sector Chain solo captó 31,4 millones, mostrando un marcado enfriamiento de nuevas narrativas.

En conjunto, los datos de septiembre ilustran el giro profundo en la lógica de asignación de capital Web3: el capital pasa de proyectos de alto riesgo de capa de aplicación hacia sectores estables de servicios y finanzas, conformando un nuevo patrón de “servicios primero, finanzas dominan”. Infraestructura y plataformas de servicios reemplazan cada vez más a las narrativas puramente financieras como foco central de la próxima ola de capital.

Según las 72 rondas Web3 divulgadas en septiembre de 2025, las financiaciones de tamaño medio (3–10 millones de dólares) siguen siendo estándar de mercado, representando más de un tercio de todas las operaciones, lo que muestra que el capital sigue valorando los proyectos de fase inicial con potencial de crecimiento. Las rondas de 1–3 millones representaron el 19,4%, frente al 12,5% del mes anterior, lo que indica que los proyectos incubados y semilla resisten bien en un entorno capitalizado más restrictivo, con inversores que apuestan por startups con avances técnicos o aplicaciones claras. Las micro-rondas por debajo de 1 millón bajaron del 15% al 9,7%, reflejando mayor cautela hacia proyectos puramente conceptuales.

En financiación de fases media y avanzada, las rondas de 10–50 millones mantuvieron una proporción estable, con el capital dirigido a infraestructura y servicios financieros consolidados. Destaca el aumento de las rondas grandes (20–50 millones y más de 50 millones): aunque los proyectos de más de 50 millones representaron solo el 8,3% de las operaciones, aportan una parte relevante de la financiación, reflejando el fuerte efecto de absorción de capital de los proyectos top y la tendencia hacia la concentración.

En resumen, el panorama de financiación de septiembre exhibió una característica “polarizada pero robusta”: por un lado, atrajo financiación sostenida para proyectos innovadores de fase inicial con potencial disruptivo; por otro, concentró capital en empresas consolidadas con validación de mercado y caminos claros de ingresos. El capital favorece cada vez más proyectos “cuasi-unicornio” con ventajas competitivas duraderas y potencial de escalabilidad.

Según los datos de 67 rondas Web3 divulgadas en septiembre de 2025, la estructura de mercado mostró un patrón claro: “dominancia semilla en número y volumen, mientras las rondas intermedia y avanzada son altamente selectivas”.

Concentración en rondas semilla: el capital respalda la innovación temprana: Las rondas semilla fueron el núcleo de la financiación, representando el 38,6% de las operaciones y el 40% del importe, liderando en ambos aspectos. Esta alta concentración se debió principalmente a algunas rondas excepcionales, como la del exchange on-chain Flying Tulip (200 millones de dólares). El capital sigue apostando por proyectos de fase inicial con alto potencial, aunque es cada vez más selectivo, priorizando aquellos con mecanismos innovadores, modelos de rentabilidad real o potencial de nuevas narrativas, y dispuesto a invertir grandes sumas para asegurar oportunidades de crecimiento temprano.

Sinergias estratégicas y selección en rondas avanzadas: Las rondas estratégicas mantuvieron fuerte actividad, representando cerca del 30% de los proyectos, reflejando sinergias de ecosistema más profundas entre proyectos consolidados e instituciones grandes, con el capital participando cada vez más a través de inversiones orientadas a desarrollo de ecosistemas e integración vertical. A diferencia de meses anteriores, en septiembre Series A y B sumaron el 24,1% del total, mostrando continuidad estable. Destaca la Serie C, que aunque solo representó el 1,4% de los proyectos, aportó el 15,3% de la financiación (por ejemplo, Fnality), lo que resalta la gran asignación de capital en fases avanzadas.

Incubación temprana prudente: Las rondas angel y pre-semilla fueron limitadas, con cerca del 12,9% de las operaciones pero menos del 2,5% de la financiación, reflejando una aproximación más cautelosa hacia la incubación en fases muy tempranas. El mercado avanza hacia un ciclo de inversión más refinado, centrado en validación de negocio.

En conjunto, la estructura de financiación revela un patrón de “concentración en fase inicial, selección en fases avanzadas, sinergia estratégica”: la innovación temprana sigue siendo el foco principal, pero con mayor concentración; la financiación media y avanzada es más racional, apoyando proyectos líderes con ingresos sostenibles y sinergias de ecosistema. Esta tendencia muestra que el mercado Web3 pasa de un “periodo de prueba y error de capital” a uno de “selección de valor”, entrando en una etapa orientada a calidad y crecimiento sostenible.

Según Cryptorank (9 de octubre de 2025), los inversores institucionales más activos fueron Coinbase Ventures, Mirana Ventures y Paradigm, liderando en número de proyectos y mostrando dominio continuado en el segmento inicial. Coinbase Ventures fue el actor más activo por número de inversiones, con presencia en Blockchain Service, CeFi, DeFi y Social, evidenciando una estrategia sistemática y de ecosistema. Mirana Ventures y Paradigm, por su parte, se centraron más en infraestructura blockchain y protocolos DeFi, manteniendo la estrategia dual basada en innovación tecnológica y derivados financieros.

DeFi y Blockchain Service siguieron como principales objetivos inversores, indicando que el interés de mercado se desplaza de la innovación financiera monolítica hacia desarrollo sostenible integrando servicios y rendimiento. En cambio, Social, GameFi y NFT tuvieron menor peso en financiación, reflejando que los proyectos de capa de aplicación afrontan mayores retos de validación y crecimiento de usuarios en un entorno más restrictivo de capital.

En conjunto, el panorama institucional de septiembre muestra que la lógica de asignación de capital evoluciona de lo narrativo a lo estructural. Las instituciones top incrementan inversiones en infraestructura y servicios, las de segundo nivel se centran en vinculación ecosistémica e innovación aplicada, y la lógica global avanza hacia la madurez y diferenciación.

Proyecto destacado del mes

Flying Tulip

Visión general: Flying Tulip es un exchange on-chain que ofrece trading spot, contratos perpetuos, préstamos, opciones y productos de rendimiento estructurado. Combina market makers automatizados (AMM) con libro de órdenes, admite préstamos ajustados por volatilidad y permite depósitos cross-chain para una experiencia DeFi de trading integral.【3】

El 30 de septiembre, Flying Tulip completó una ronda semilla privada de 200 millones de dólares, con una FDV de token de 1 mil millones. El proyecto prevé lanzar una venta pública de FT, con objetivo de 800 millones a una valoración de 1 mil millones.【4】

Inversores / Business Angels: Brevan Howard Digital, CoinFund, DWF Labs, FalconX, Hypersphere, Lemniscap, Nascent, Republic Digital, Selini, Sigil Fund, Susquehanna Crypto, Tioga Capital, Virtuals Protocol y otros.

Puntos clave:

- La función más innovadora de Flying Tulip permite a inversores privados o públicos quemar FT en cualquier momento y recuperar su principal en el activo original (por ejemplo, ETH). Este mecanismo proporciona suelo de protección ante caídas sin renunciar al potencial alcista, un salvaguarda inédita en DeFi.

- La plataforma integra trading spot, perpetuos, opciones, préstamos, seguros y una stablecoin nativa (ftUSD) en un solo ecosistema. Utiliza curvas sensibles a la volatilidad y AMM adaptativos, con enrutamiento inteligente de órdenes limitadas para optimizar la ejecución. Los contratos perpetuos se liquidan internamente sin oráculos externos, manteniendo la descentralización y reduciendo el riesgo de liquidación.

- Flying Tulip evita modelos de incentivos insostenibles: los fondos iniciales se destinan a estrategias DeFi de bajo riesgo para cubrir costes operativos hasta alcanzar autosuficiencia. Los ingresos por comisiones de trading, diferenciales de préstamo, liquidaciones y seguros se destinarán a recompras de tokens, creando un ciclo deflacionario que incentiva la tenencia a largo plazo y sostiene la economía del token.

Aria

Visión general: Aria es una plataforma de tokenización de activos IP sobre Story blockchain, orientada a transformar música, arte, cine y otros derechos de propiedad intelectual en activos negociables on-chain. Desarrollada por Aria Protocol Labs Inc. y Aria Foundation, resuelve problemas de liquidez y transparencia de valoración en los mercados IP tradicionales.【5】

El 3 de septiembre, Aria cerró una ronda semilla y estratégica de 15 millones, con valoración post-money de 50 millones. La financiación se usará para expandirse a nuevas categorías IP como arte y cine, acelerando el despliegue global de su ecosistema de tokenización.【6】

Inversores: Polychain Capital, Neoclassic Capital, Story Protocol Foundation y otros.

Puntos clave:

- Aria no solo tokeniza IP, sino que crea un ecosistema financiero completo, permitiendo fraccionamiento, liquidez y financiarización. Los derechos se protegen mediante smart contracts, asegurando titularidad clara y distribución automática de ingresos. Sobre Story blockchain, la plataforma incorpora gestión de copyright y pagos automáticos, permitiendo gestión completa del ciclo de vida y circulación de valor de música, cine y arte IP, con cumplimiento y escalabilidad.

- Aria lanzó su primer token musical IP, APL, que representa derechos de royalties de artistas como Justin Bieber, BLACKPINK y BTS. Con Stakestone’s LiquidityPad, Aria recaudó 10,95 millones para adquirir derechos musicales. Los titulares de APL pueden hacer staking y recibir ingresos de royalties en tiempo real, demostrando capacidad operativa y generación de cash flow. Colaboraciones con Story Protocol y Contents Technologies expandirán la plataforma al mercado musical coreano, que representa más de la mitad de la distribución global, aportando gran fuente IP y potencial comercial.

- Actualmente, los ingresos provienen de emisión IP, trading y comisiones de gestión. Para acelerar el crecimiento, algunas comisiones se eximen temporalmente para atraer creadores y usuarios. A futuro, Aria prevé un sistema escalonado de ingresos: comisiones de transacción, gestión de activos, licencias y servicios de ecosistema, apoyando crecimiento sostenible.

Wildcat Labs

Visión general: Wildcat Labs es un protocolo de préstamos en Ethereum que permite a los prestatarios parametrizar sus créditos, desplegando límites infra-colateralizados según sus preferencias. Los prestamistas se benefician de mecanismos innovadores de tipos de interés y retirada.【7】

El 5 de septiembre, Wildcat Labs anunció una ronda semilla de 3,5 millones liderada por Robot Ventures, destinada a expandir la adopción de préstamos colateralizados on-chain.【8】

Inversores: Robot Ventures, Triton Capital, Polygon Ventures, Safe Foundation, Hyperithm, Hermeneutic Investments, Kronos Research y otros.

Puntos clave:

- Wildcat no otorga préstamos directamente; los prestatarios definen sus propios parámetros (ratios de reserva, calendarios de retirada, listas blancas), creando un “mercado de crédito personalizado” muy flexible. Frente a modelos sobrecolateralizados como Aave o Compound, Wildcat admite préstamos de bajo o nulo colateral, mejorando la eficiencia de capital.

- Todos los datos y métricas de riesgo están en cadena y son transparentes, garantizando la confianza de los prestamistas. La versión V2 en Ethereum mainnet cuesta solo 0,06969 ETH (~180 dólares), mostrando alta eficiencia técnica. El protocolo cobra una comisión del 5% sobre intereses, formando un modelo sostenible.

- La plataforma ha proporcionado líneas de crédito personalizadas a Wintermute, Amber Group y Keyrock, y ofrece financiación puente de emergencia tras incidentes de seguridad. El mecanismo de venta de tokens Plasma (XPL) permite a inversores iniciales asegurar retornos fijos y arbitraje antes del listing.

- El protocolo gestiona 150 millones en créditos pendientes, con 368 millones prestados desde V2 en febrero de 2025, reflejando fuerte demanda y expansión. El TVL actual ronda los 13 millones, mostrando crecimiento continuo.

Share

Visión general: Share es una app móvil de trading social on-chain sobre Solana, Base y Ethereum. Los usuarios pueden compartir sus propias operaciones, seguir cualquier wallet, ver gráficos en tiempo real e interactuar con wallets on-chain, creando una experiencia social + trading sin fisuras.【9】

El 25 de septiembre, Scott Gray (fundador de Genie) anunció el lanzamiento de Share y la captación de 5 millones en financiación.【10】

Inversores / Business Angels: Coinbase Ventures, Collab+Currency, Palm Tree Crypto y otros.

Puntos clave:

- Share integra red social, explorador blockchain y wallet cripto en una sola app, convirtiéndose en la primera aplicación nativa de trading social on-chain para iOS. Indexa todas las transacciones en Solana, Base y Ethereum, transformando datos on-chain en un feed social intuitivo.

- Cada dirección de wallet tiene perfil personal en Share. Incluso sin registro, se genera una identidad on-chain visible. El usuario puede ver gráficos, seguir otras wallets, operar tokens y compartir transacciones como publicaciones sociales.

- La visión es “hacer de cada transacción información financiera compartible”. Al convertir transacciones verificables en un feed de contenido, Share revela creencias y expectativas tras los flujos de capital, haciendo del trading una expresión social. Este enfoque refuerza la transparencia, incrementa el engagement y aporta nuevas formas de expresión social y de contenido en Web3.

Perle

Visión general: Titan es un agregador de exchanges descentralizados (DEX) de nueva generación sobre Solana, diseñado para ofrecer una experiencia de trading eficiente y transparente mediante agregación inteligente de liquidez, optimización de ejecución y refuerzo de la seguridad. Integra múltiples agregadores DEX en una sola plataforma, compara cotizaciones en tiempo real y enruta operaciones por los caminos óptimos, garantizando el mejor precio al usuario.【11】

El 19 de septiembre, Titan anunció una ronda semilla de 7 millones liderada por Galaxy Ventures. La financiación acelerará el desarrollo de Titan como portal integral para los mercados de capital de internet.【12】

Inversores: Galaxy Ventures, Frictionless, Mirana, Ergonia, Auros, Susquehanna y otros.

Puntos clave:

- La innovación central de Titan reside en su algoritmo Talos Gateway Routing. Frente a agregadores DEX tradicionales, Titan consolida fuentes de liquidez y garantiza la mejor ejecución sin comisiones. El algoritmo supera a competidores en más del 80% de los casos, optimizando para reducir slippage por retrasos de ejecución, especialmente en mercados volátiles.

- Titan es el primer meta-agregador de Solana. Su API Titan Prime ofrece máximo rendimiento on-chain, soportando plataformas y traders en todo el ecosistema. La API conecta routers principales y compara cotizaciones, gestionando cálculos complejos y demandantes.

- Titan ha desarrollado también su router propio, Argos, clave en Titan Prime API, que supera a competidores en el 70–75% de casos, asegurando los mejores precios en Solana.

- Titan ha completado la fase de pruebas privadas y está disponible en titan.exchange. En fase privada procesó más de 1,5 mil millones en volumen spot.

Conclusión

En septiembre de 2025, la financiación Web3 alcanzó 2,2 mil millones en 100 operaciones, mostrando tendencia de “menos operaciones, mayor valoración”. CeFi y servicios blockchain actuaron como motores duales, generando equilibrio entre instituciones financieras con rentabilidad real y plataformas tecnológicas. El uso frecuente de instrumentos como PIPE, OPV y deuda post-OPV evidencia la acelerada integración de Web3 con mercados tradicionales y vías de financiación cada vez más maduras.

En estructura de rondas, la lógica muestra “concentración en fase inicial con apuestas fuertes, selección avanzada con asignación estable”. Las rondas semilla dominaron en número (~38,6%) y volumen (40%), mostrando que el capital está dispuesto a invertir grandes sumas en proyectos disruptivos de fase inicial como Flying Tulip.

Los proyectos innovadores clave se centraron en resolver retos sectoriales y fomentar el crecimiento sostenible:

- DeFi: Flying Tulip introduce el mecanismo de protección “Perpetual Put” y modelo operativo basado en rendimiento, mientras Wildcat Labs mejora la eficiencia con mercados de crédito personalizados, promoviendo institucionalización y sostenibilidad en DeFi.

- Capa de aplicación: Aria impulsa la assetización y financiarización de IP, desbloqueando valor real de copyright, mientras Share integra wallets, trading y funciones sociales, mejorando la experiencia on-chain.

- Infraestructura: Titan optimiza el enrutamiento de liquidez con algoritmo meta-agregador sin comisiones, maximizando eficiencia y facilitando despliegue de aplicaciones a gran escala.

En conjunto, el panorama de septiembre refleja el cambio profundo en la lógica de capital Web3: de perseguir conceptos a construir valor estructurado, del corto plazo especulativo a la construcción sostenible. El capital se orienta hacia confianza, rentabilidad y cumplimiento. Con la institucionalización CeFi, la plataforma de servicios blockchain y la refinación DeFi, Web3 inicia un nuevo ciclo de capital impulsado por la colaboración con las finanzas tradicionales y la generación de rentabilidad real.

Referencia:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Flying Tulip, https://flyingtulip.com/

- The Block, https://www.theblock.co/post/372787/andre-cronje-flying-tulip-funding-crypto-token-valuation?utm_source=twitter&utm_medium=social

- Aria, https://ariaprotocol.xyz/

- X, https://x.com/Aria_Protocol/status/1963271027406074217

- Wildcat Labs, https://app.wildcat.finance/lender

- The Block, https://www.theblock.co/post/369453/wildcat-labs-3-5-million-usd-round-robot-ventures

- Share, https://about.share.xyz/

- Blockworks, https://blockworks.co/news/social-trading-app-fundraise

- Titan, https://titan.exchange/

- The Block, https://www.theblock.co/press-releases/371306/titan-raises-7m-seed-from-galaxy-ventures-and-launches-publicly-on-solana

Gate Research es una plataforma avanzada de investigación en blockchain y criptomonedas que proporciona al lector contenido especializado, como análisis técnico, insights de mercado, investigación sectorial, previsión de tendencias y análisis de políticas macroeconómicas.

Descargo de responsabilidad

La inversión en mercados de criptomonedas implica riesgos elevados. Se recomienda a los usuarios investigar y comprender completamente la naturaleza de los activos y productos antes de tomar decisiones de inversión. Gate no asume responsabilidad por pérdidas o daños derivados de dichas decisiones.

Compartir

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Una guía para el Departamento de Eficiencia del Gobierno (DOGE)

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

USDC y el futuro del dólar

¿Qué es MAGA? Decodificación del Token Temático de Trump