TL;DR

- La inflación general y la subyacente de EE. UU. fueron acordes a las previsiones, pero los precios de bienes subyacentes escalaron por el impacto de los aranceles a la automoción.

- El evento clave de la semana es la reunión del FOMC de este jueves: aunque el mercado descuenta casi por completo una bajada de 25 puntos básicos, hay espacio para otros resultados.

- Los ETFs de BTC recibieron entradas de 2,34 B$ con precios estables, mientras que ETH rebotó cerca de un 7 % con 640 M$ de entradas y los ETFs dejaron atrás las salidas. Las salidas de validadores ETH (~2,6 M$) aumentaron tras las retiradas preventivas de Kiln tras el hackeo de 41 M$ de SOL. ETH/BTC subió a 0,04.

- Principales movimientos: MNT +40 % (rumores de recompra), DOGE +20 % (noticias sobre ETF), AVAX +19 % (repunte DeFi por sUSDe + Benqi).

- Nuevos lanzamientos: AVNT (DEX de derivados en Base) multiplica su precio por diez tras figurar en Bithumb/Upbit; LINEA (Layer 2 de Consensys) gana atención progresivamente.

- Galaxy Digital, Jump Crypto y Multicoin Capital encabezan una PIPE de 1,65 B$ para desplegar la estrategia de tesorería de Solana de Forward Industries.

- Tether presenta USAT, una stablecoin que cumple la regulación estadounidense y desafía la posición de USDC de Circle.

- MegaETH lanza USDm, una stablecoin con rendimiento para subvencionar las comisiones de protocolo.

Visión macroeconómica

Tanto la inflación general como la subyacente de EE. UU. coincidieron con las expectativas, pero los precios de bienes subyacentes repuntaron por el efecto arrastre de los aranceles automovilísticos.

El índice de precios al consumo (CPI) estadounidense subió un 0,4 % mensual en agosto y un 2,9 % interanual; el CPI subyacente aumentó un 0,3 % mensual y un 3,1 % interanual, en línea con el consenso. Por segmentos, los precios de bienes subyacentes ascendieron un 1,5 % interanual, máximo desde mayo de 2023, señalando el giro de la deflación a la inflación en bienes entre 2023 y 2024. En automóviles, los de segunda mano avanzaron un 1,0 %, los nuevos un 0,3 %, y las piezas (sin contar neumáticos) un 1,7 %, reflejando el impacto de los aranceles sobre el consumidor.

Si bien la inflación de agosto no sorprendió al alza, la tendencia se aleja del objetivo del 2 % de la Fed. Esto sucede en medio de un mercado laboral débil y estancado. La persistente debilidad de los datos de empleo sugiere que la Fed recortará tipos antes, pero el riesgo de estanflación, en pleno retroceso de la oferta, requiere seguimiento. Los datos evidencian casi nulo crecimiento laboral y presión inflacionaria al alza, lo que implica que en el corto plazo pesa más la “estagnación” que la “inflación”.

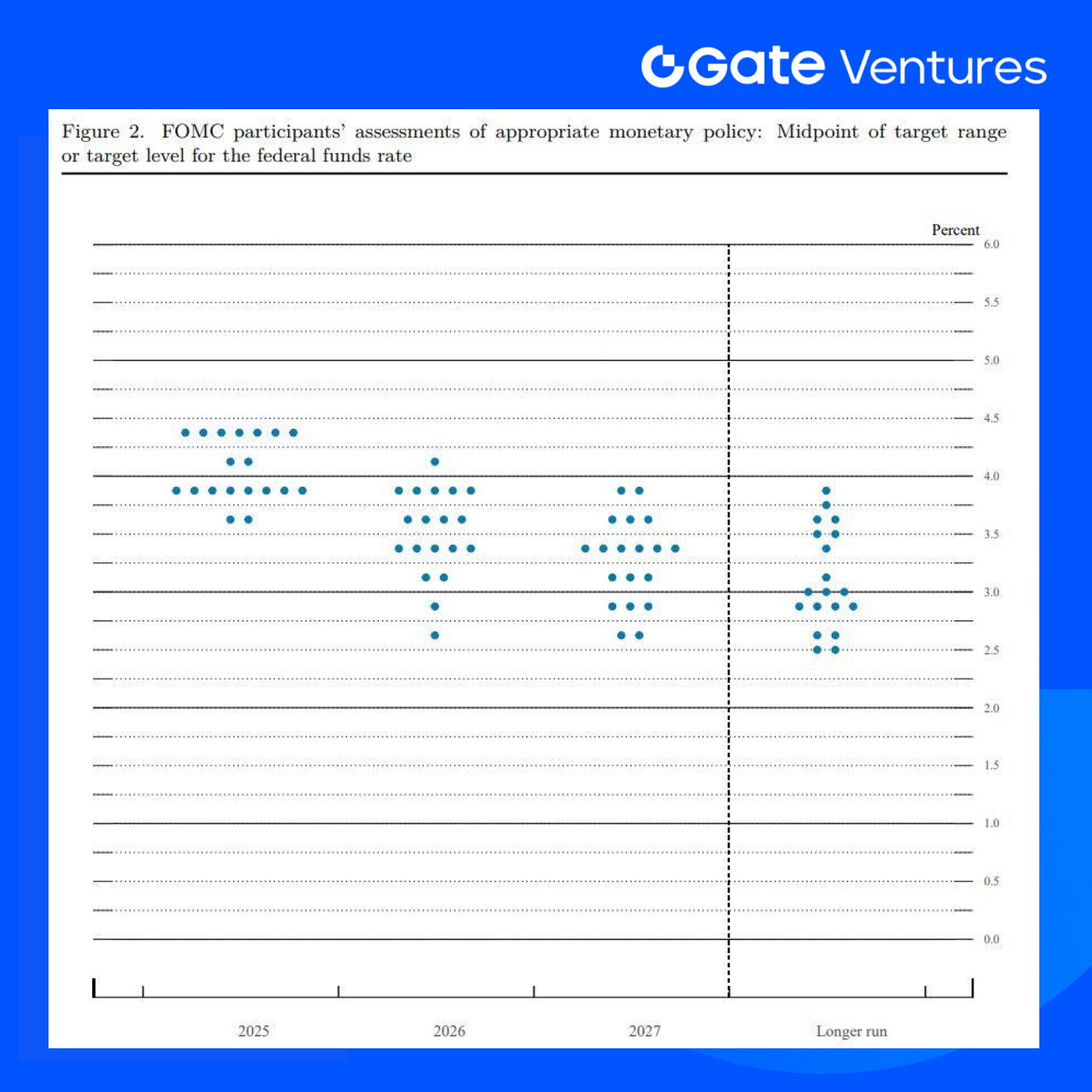

El foco de la semana es la reunión del FOMC del jueves: se espera con certeza un recorte de 25 pbs, aunque hay menor probabilidad de que sea de 50 pbs. También se actualizan las previsiones (dot plot) sobre la evolución prevista de los tipos para los próximos años. La última proyección situaba la media del FOMC para el tipo federal en el 3,6 % en 2026 y el 3,4 % en 2027, descendiendo al 3,0 % a largo plazo. (1, 2)

Dot Plot de la reunión del FOMC, 18 de junio

DXY

El índice dólar estadounidense subió temporalmente el viernes, aunque cerró la semana con un descenso del 0,1 %, la segunda caída consecutiva, debido a la debilidad de los datos económicos y la expectativa de recorte de tipos. (3)

Rentabilidad bono 10 años EE. UU.

La rentabilidad del bono estadounidense a 10 años se mantiene con volatilidad contenida entre el 4,00 % y el 4,10 %, lo que sugiere que el mercado alcanza consenso en la valoración de activos antes del anuncio definitivo de recorte de tipos. (4)

Oro

El oro avanzó ligeramente el viernes, quedando cerca del récord de 3 673,95 $ registrado el martes, impulsado por signos de debilidad en el empleo de EE. UU., que refuerzan la expectativa de la primera bajada de tipos de la Fed en 2025. (5)

Visión de mercados cripto

1. Principales activos

Precio BTC

Precio ETH

Ratio ETH/BTC

Durante la semana pasada, los ETFs de Bitcoin en EE. UU. registraron fuertes entradas de 2,34 B$, manteniendo la cotización de BTC estable. Ethereum repuntó casi un 7 %, ya que los ETFs estadounidenses recuperaron las salidas récord previas y aportaron entradas netas de 640 M$.

A nivel on-chain, la cola de salida de validadores ETH ascendió a 2,6 M$ el 11 de septiembre, impulsada por la retirada preventiva de Kiln, proveedor relevante de staking. Unos días antes, se comprometió la API del validador Solana de SwissBorg (gestionado por Kiln), generando una pérdida de 41 M$ en SOL. Aunque los activos ETH no se vieron afectados, Kiln extrajo más de un millón de ETH del staking de forma proactiva para reducir riesgos. (6)

Con el mejor desempeño de ETH frente a BTC, el ratio ETH/BTC subió ligeramente hasta 0,04.

2. Capitalización total del mercado

Capitalización total cripto

Capitalización cripto excluyendo BTC y ETH

Capitalización cripto excluyendo el dominio de las 10 mayores

La capitalización total del mercado cripto aumentó un 5 % hasta los 3,98 B$, mientras que el segmento de altcoins (sin BTC ni ETH) subió un 7 % hasta los 1,13 B$, impulsado por el desempeño de SOL, DOGE, AVAX y MNT.

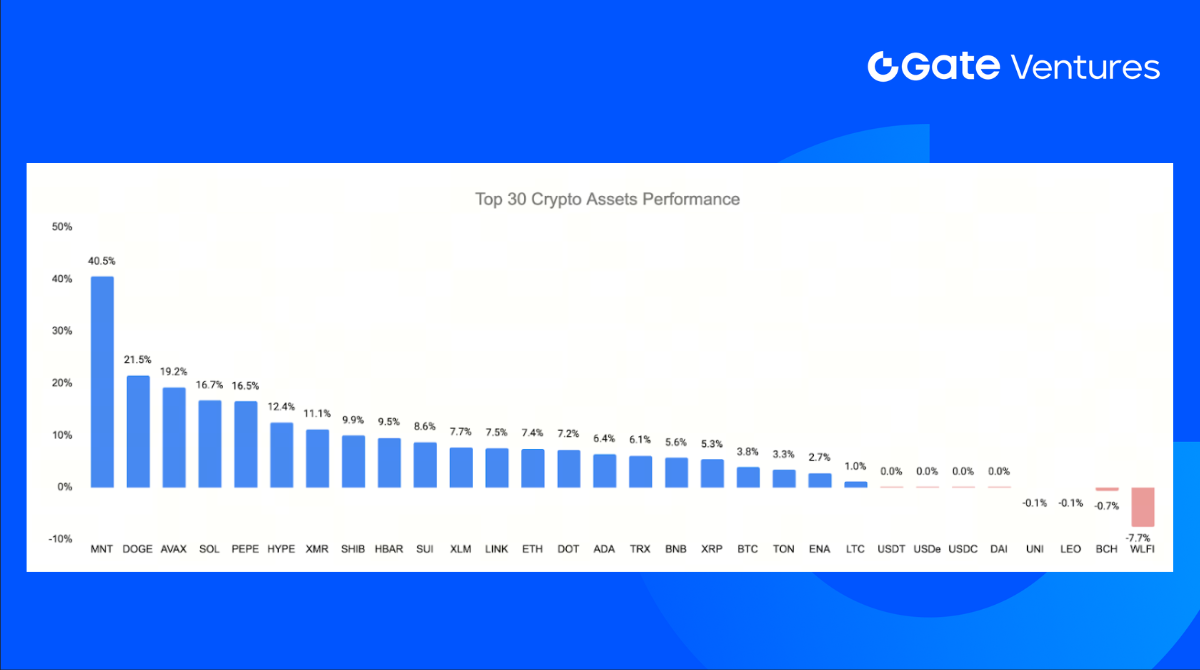

3. Evolución de los 30 principales criptoactivos

Fuente: Coinmarketcap y Gate Ventures, a 15 de septiembre de 2025

El mercado de altcoins mantiene su fortaleza, liderado por Mantle (MNT) con una subida superior al 40 %.

El rally de MNT se apoya en sólidos fundamentales: integración con Bybit (descuentos, colateral, pagos), expectativas de recompra y quema, infravaloración relativa, y crecimiento del ecosistema. La narrativa principal es la prima de mercado asignada a MNT sobre otros tokens de CEX como BNB y OKB, especulando que Mantle siga el precedente de OKB con recompras.

Dogecoin (DOGE) fue segundo con cerca de un 20 % de avance, impulsado por titulares sobre el lanzamiento de un ETF, aunque la aprobación sufrió otro retraso. (7, 8)

Avalanche (AVAX) subió un 19 %, apoyado por la actividad DeFi. Los DEXs de Avalanche registraron cerca de 3,8 B$ en volumen, máximo desde marzo de 2024. El auge responde principalmente a

el lanzamiento de sUSDe de Ethena Labs con Pendle, que permite mercados de rendimiento fijo y variable sobre Avalanche.

Benqi, principal protocolo de préstamos de Avalanche, que vio su TVL crecer un 18 %. (9)

4. Nuevos tokens lanzados

Avantis (AVNT) es un DEX de derivados en Base, respaldado por la Base Foundation y Pantera Capital, que ofrece apalancamiento en cripto, materias primas, forex y acciones. AVNT debutó en Binance Alpha y Binance Futures el 9 de septiembre, con cotización simultánea en Coinbase. Desde entonces, el token ha multiplicado precio por diez tras cotizar hoy en Bithumb y Upbit, referentes coreanos.

Linea (LINEA) es un Layer 2 rollup sobre Ethereum, desarrollado por Consensys con apoyo institucional, diseñado para ejecución de bajo coste y alto rendimiento con total equivalencia EVM. Debutó con su TGE y en exchanges líderes como Binance y Bybit, junto a integración DeFi. El token sumó impulso tras figurar en OKX Boost Launch, ampliando liquidez y acceso minorista.

Claves cripto

1. Galaxy Digital, Jump Crypto y Multicoin Capital lideran una PIPE de 1,65 B$ para la tesorería Solana de Forward Industries

Forward Industries (FORD) ha cerrado una PIPE de 1,65 B$ para crear una tesorería de activos digitales centrada en Solana, liderada por Galaxy Digital, Jump Crypto y Multicoin Capital, con C/M Capital Partners. Las firmas aportan capital y asesoramiento estratégico para posicionar a Forward como actor institucional de referencia en Solana. En la operación, Kyle Samani (Multicoin) presidirá el consejo, con representantes de Galaxy y Jump como observadores. Cantor Fitzgerald & Co. es agente principal y Galaxy Investment Banking, co-agente y asesor.

La empresa describe Solana como una apuesta firme por desarrollo, adopción y rendimiento, mientras los socios aportan expertise: Galaxy asesora en trading, préstamos, staking y riesgos; Jump refuerza la infraestructura con Firedancer. Si se ejecuta a escala, la tesorería situará a Forward entre las mayores públicas, elevando Solana junto a BTC/ETH corporativo. Los fondos se destinan a operaciones activas de SOL, consolidando la transición de Forward a balance nativo cripto, alineado con infraestructura institucional en Solana. (10, 11)

2. Tether lanza USAT, stablecoin regulada en EE. UU., desafiando el dominio de Circle con USDC

Tether ha presentado USAT, su primera stablecoin que cumple la normativa estadounidense, marcando su entrada en un mercado dominado por USDC de Circle. El token lo emite Anchorage Digital Bank, y Cantor Fitzgerald gestiona las reservas. Bo Hines, antiguo asesor cripto de la Casa Blanca, será el CEO de Tether EE. UU.

USAT cumple el estándar GENIUS Act y opera sobre rails regulados: balances y movimientos son trazables, y el token no genera rendimiento. Tether lo plantea como estrategia de “cobertura y expansión”: USDT sigue siendo la opción libre offshore, y USAT permite a bancos, empresas y fintechs acceder a la marca de forma regulada. Anchorage y Cantor tomarán parte en la filial estadounidense y compartirán ingresos de reservas. La sede estadounidense se establece en Charlotte (Carolina del Norte); la internacional permanece en El Salvador.

La competencia es feroz. USDT ronda los 170 B$, USDC cerca de 73 B$, y un producto regulado de Tether puede erosionar la posición de USDC como dólar compliant. La presión aumentará donde USDC domina (e.g., actividad en Hyperliquid), y la integración será el campo de batalla. USAT puede acelerar la adopción institucional y pagos con stablecoins, pero críticos advierten del coste en privacidad por la trazabilidad y permiso de la red, en contraste con el modelo abierto cripto inicial. (12, 13)

3. MegaETH lanza USDm, stablecoin con rendimiento para subvencionar las comisiones de protocolo

MegaETH, Layer 2 asegurada por Ethereum, lanza USDm: stablecoin nativa con Ethena para reemplazar márgenes secuenciador, destinando el rendimiento de reservas a cubrir los costes operativos de red. La primera versión se emite sobre USDtb de Ethena, respaldada por el fondo tokenizado de tesorería USA de BlackRock (BUIDL) vía Securitize y stablecoins líquidas para redención, todo con respaldo institucional y contabilidad transparente. USDtb tiene ≈1,5 B$ y cumple la GENIUS Act por Anchorage Digital Bank.

USDm estará integrado en wallets, gestores de pagos, Dapps y servicios de MegaETH; USDT0 y cUSD siguen siendo opciones prioritarias. El testnet público muestra tiempos de bloque de 10 ms y más de 20 000 TPS, con hoja de ruta hacia los 100 000 TPS manteniendo la composabilidad de Ethereum y permitiendo aplicaciones interactivas y streaming con comisiones mínimas.

En cuanto a economía, el rendimiento de reservas de USDm se destina programáticamente a OPEX de los secuenciadores, no a beneficio de la cadena. MegaETH indica que los detalles sobre MEV y otras vías de ingreso se comunicarán cerca del lanzamiento a mainnet. La limitación normativa impone que cubrir OPEX sea el primer paso; la distribución evolucionará según madure la red. (14, 15, 16)

Principales acuerdos de venture

1. Ethena Labs invierte en Based para impulsar la stablecoin USDe en Hyperliquid

Ethena Labs ha invertido en Based, principal plataforma builder codes en Hyperliquid, para acelerar la adopción de USDe. Based representa cerca del 7 % del volumen perpetuo en Hyperliquid; el acuerdo busca ampliar la liquidez y los casos de uso de stablecoins en el intercambio.

La colaboración convierte a Based en socio clave para la suite de stablecoins de Ethena (USDe, USDtb y nuevos productos). Ethena indica que USDe se integrará en los flujos de trading y el programa de tarjetas de débito de Based, permitiendo el gasto global con stablecoins y funcionalidad de rendimiento. Los stakers de sENA recibirán acceso exclusivo a Based Points.

El objetivo es unir trading y pagos, conectando liquidez on-chain y rails financieros reales. Ethena sigue escalando USDe como activo clave de colateral y liquidación para la economía digital. (17, 18)

2. Inversion logra 26,5 M$ para adquirir y modernizar empresas tradicionales con blockchain

Inversion ha recaudado 26,5 M$ en su ronda seed para aplicar private equity a la adopción de cripto, adquiriendo empresas tradicionales y equipándolas con infraestructura blockchain. La ronda cuenta con fondos de Dragonfly, Lightspeed, ParaFi Capital, Mirana, HashKey, VanEck, Volt, Race Capital, Moonrock, Bodhi Ventures y otros.

Inversion desarrolla Inversion L1, Layer 1 sobre Avalanche pensado para estrategias private equity cripto-nativas. El modelo se enfoca en negocios tradicionales y con caja, integrando pagos con stablecoins y servicios financieros en cadena, para reducir costes, acelerar liquidación y abrir nuevas líneas de ingresos con visión de largo plazo. Los inversores ven la estrategia como “distribución primero”: adquirir bases de clientes y conectar cripto como infraestructura invisible. VanEck apunta que se busca pasar de TVL especulativo a GDP on-chain, acumulando valor de red por actividad económica real. Con stablecoins escalando globalmente, los inversores creen que Inversion puede captar trillones en volumen de pagos conforme las empresas migren a dinero programable.

Con el capital inicial, Inversion planea buscar adquisiciones y atraer ingresos reales on-chain, validando que blockchain agiliza operaciones, mejora liquidez y estandariza el compliance en portfolios de negocios tokenizados. (19, 20, 21)

3. Recoveris consigue 1,26 M$ para lanzar una plataforma de investigación blockchain con IA

La suiza Recoveris ha conseguido 1 M CHF (~1,26 M$) en ronda seed liderada por VerifyVASP para crear un sistema de gestión de investigaciones blockchain con IA (BIMS). Automatizará casos complejos, optimizará flujos y mejorará comunicaciones entre partes en investigaciones cross-chain. Su servicio de recuperación ya opera para exchanges, DeFi, bancos, aseguradoras, bufetes y usuarios, con forense técnico y experiencia práctica. El capital se dedicará íntegramente a desarrollo de producto.

VerifyVASP aportará datasets verificados y expertise en Travel Rule, reforzando BIMS con contexto auditable para compliance, UIF y policía global. La empresa considera la ronda “combustible de cohete” para su roadmap. La dirección señala que la IA es crítica ante el auge de delitos digitales, ayudando a un ecosistema Web3 más seguro y conforme. (22, 23)

Métricas del mercado de venture

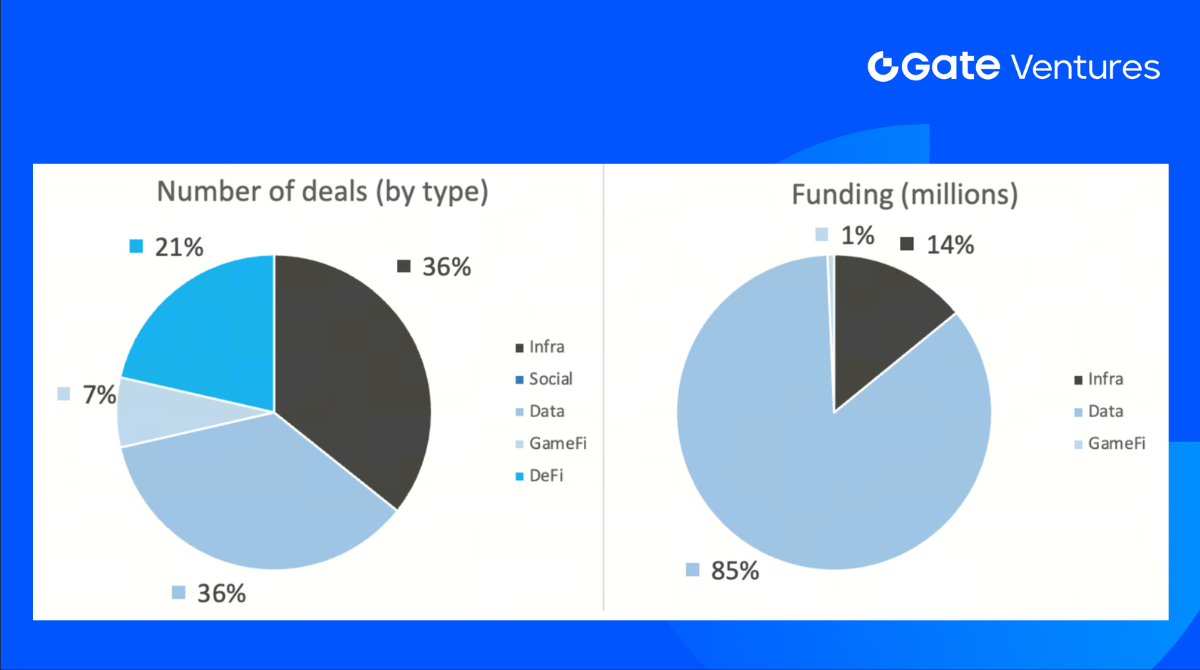

La semana pasada se cerraron 14 acuerdos, con Infra y Data sumando 5 (36 %) cada uno, Gamefi 1 (7 %) y DeFi 3 (21 %).

Resumen semanal de acuerdos de venture, Fuente: Cryptorank y Gate Ventures, a 15 de septiembre de 2025

La financiación total revelada fue de 594 M$, el 43 % de los acuerdos (6/14) sin importe público. El sector Data lideró con 506 M$. Más financiados: Rapyd 500 M$, Gemini 50 M$.

Resumen semanal de acuerdos de venture, Fuente: Cryptorank y Gate Ventures, a 15 de septiembre de 2025

La recaudación semanal ascendió a 594 M$ en la segunda semana de septiembre de 2025, un incremento del 95 % frente a la semana anterior. El crecimiento anual en la semana fue del 81 %.

Sobre Gate Ventures

Gate Ventures, el brazo de capital riesgo de Gate, se dedica a invertir en infraestructura descentralizada, middleware y aplicaciones que reinventarán el mundo en la era Web 3.0. Colaborando con líderes globales del sector, Gate Ventures apoya a equipos y startups con el potencial de transformar la interacción social y financiera.

Sitio web | X | Medium | LinkedIn

Este contenido no constituye oferta, solicitud ni recomendación. Debes buscar siempre asesoramiento profesional independiente antes de tomar decisiones de inversión. Gate Ventures puede restringir o prohibir el uso de sus servicios en ciertas ubicaciones. Consulta el acuerdo de usuario correspondiente para más información.

Fuentes

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-15-september-2025.html

- Summary of Economic Projections, 18 de junio de 2025, Federal Reserve Board, https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20250618.pdf

- TradingView sobre el DXY, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- TradingView sobre el bono 10 años USA, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- TradingView sobre oro,

https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD - Cola de salida de validadores ETH,

https://www.validatorqueue.com/ - Mantle Roadmap AMA,

https://www.okx.com/en-sg/news/article/bybit-x-mantle-live-recap-unveiling-mantle-2-0-vision-new-advisors-new-domains-new-vision-52404223221024 - $DOGE ETF,

https://cointelegraph.com/news/dogecoin-price-rises-despite-us-etf-delay - Auge DeFi Avalanche,

https://defillama.com/chain/avalanche - Galaxy Digital, Jump Crypto y Multicoin Capital, Forward Industries Solana treasury, TheBlock,

https://www.theblock.co/post/369776/galaxy-jump-multicoin-solana-treasury-2 - Galaxy Digital, Jump Crypto y Multicoin Capital, Forward Industries Solana treasury, Yahoo News,

https://finance.yahoo.com/news/forward-industries-stock-soars-following-150658116.html - Tether lanza USAT, TheBlock,

https://www.theblock.co/post/370543/tethers-hedge-and-expand-us-strategy-puts-circle-on-defense-in-market-shake-up-tests-oversight-versus-privacy - Tether lanza USAT, CoinDesk,

https://www.coindesk.com/business/2025/09/12/tether-unveils-usat-stablecoin-for-u-s-market-names-bo-hines-to-lead-new-division - MegaETH lanza USDm, MegaETH X, https://x.com/megaeth_labs/status/1965082874627199414

- MegaETH lanza USDm, TheBlock,

https://www.theblock.co/post/369786/megaeth-usdm-stablecoin - MegaETH lanza USDm, CoinDesk,

https://cointelegraph.com/news/ethereum-l2-megaeth-yield-bearing-stablecoin-fund - Ethena Labs inversión en Based, X,

https://x.com/ethena_labs/status/1964946996441256446 - Ethena Labs inversión en Based, X,

https://x.com/BasedOneX/status/1964946855709864184 - Inversion ronda seed, X, https://x.com/inversion_cap/status/1965029009353556112

- Visión Inversion, WSJ,

https://www.wsj.com/articles/this-startup-thinks-private-equity-style-deals-will-kick-start-crypto-adoption-191d3f1b - VanEck inversión en Inversion,

https://x.com/vaneck_us/status/1965452891109695824 - VerifyVASP inversión en Recoveris,

https://www.verifyvasp.com/en/news/detail/?slug=verifyvasp-leads-chf-1-million-seed-round-in-recoveris-to-enhance-ai-driven-digital-asset-investigations - Recoveris anuncio de inversión,

https://recoveris.io/recoveris-verifyvasp-announcement/