Las stablecoins han surgido como un vínculo vital entre las finanzas tradicionales y la economía blockchain. Desde el comercio de activos digitales y los pagos transfronterizos hasta las aplicaciones financieras on-chain, la mayoría de las stablecoins siguen un ciclo de vida similar: los activos entran en un sistema de reservas, se emiten tokens, los usuarios los ponen en circulación y, finalmente, se canjean por moneda fiat.

En el espacio de las stablecoins abiertas, CASH representa una nueva frontera. Más allá de mantener un anclaje al dólar estadounidense y capacidades de pago, CASH busca conectar a desarrolladores, billeteras y plataformas de pago a través de un modelo de ecosistema abierto. A diferencia de las stablecoins tradicionales que se centran principalmente en el volumen de emisión, CASH prioriza la circulación continua y la expansión del ecosistema.

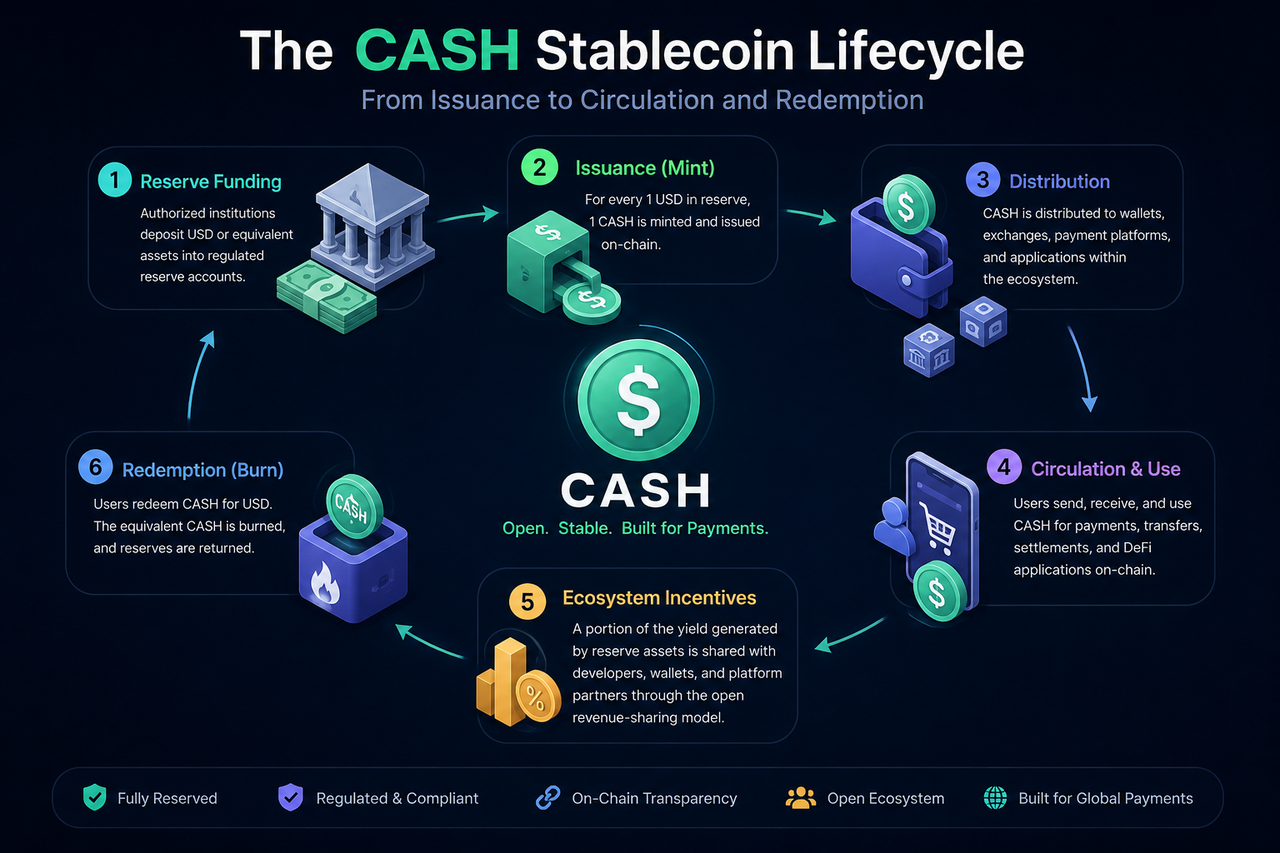

¿Qué es el ciclo de vida de CASH?

El ciclo de vida de CASH abarca el recorrido completo desde la creación, la entrada al mercado, la participación en pagos y transferencias, hasta el eventual reembolso y destrucción.

El proceso normalmente incluye cinco etapas clave:

- Los activos de reserva entran en custodia.

- Se acuña CASH y se lanza on-chain.

- Los usuarios mantienen y realizan transacciones con CASH.

- CASH circula en casos de uso de pago y financieros.

- CASH se canjea y se quema.

Esta estructura garantiza que cada CASH en circulación esté completamente respaldado por los activos de reserva correspondientes, preservando la estabilidad del valor de la stablecoin.

¿Qué respalda la emisión de CASH?

CASH es una stablecoin respaldada por fiat.

El principio fundamental de las stablecoins respaldadas por fiat es que cada unidad emitida está respaldada por una cantidad equivalente de dólares estadounidenses o activos comparables. Los custodios regulados mantienen y gestionan las reservas para garantizar la solvencia.

Este modelo refleja los depósitos en efectivo y las cuentas bancarias. Los usuarios que mantienen CASH poseen efectivamente un derecho digital sobre una parte proporcional del fondo de reserva, en lugar de depender de precios algorítmicos o sobrecolateralización.

Por lo tanto, la gestión de reservas es el punto de partida del ciclo de vida de CASH.

¿Cómo habilita Bridge la emisión de CASH?

Bridge es un proveedor de infraestructura clave en el ecosistema CASH, responsable del marco de emisión de la stablecoin y del sistema de liquidación de fondos.

Cuando instituciones calificadas depositan dólares estadounidenses en la reserva, el sistema genera una cantidad equivalente de CASH basada en los activos recibidos.

Por ejemplo, un depósito de 1 millón $ desencadena la creación de 1 millón de CASH en una proporción de 1:1, que luego se envían a billeteras designadas o cuentas de plataforma.

Este proceso se denomina «acuñación». Una vez completada la acuñación, el CASH recién emitido entra en el mercado circulante.

¿Cómo respaldan los activos de reserva el valor de CASH?

Los activos de reserva son la base de la estabilidad de CASH.

Cada token de CASH está respaldado por una parte proporcional de las reservas, que normalmente incluyen efectivo, bonos del Tesoro de EE. UU. a corto plazo y otros activos de alta liquidez y bajo riesgo.

Cuando los participantes del mercado mantienen CASH, están manteniendo una representación digital de esas reservas subyacentes.

Debido a que las reservas son muy líquidas, las solicitudes de reembolso pueden procesarse rápidamente, ayudando a CASH a mantener su anclaje al dólar estadounidense.

¿Cómo llega CASH a los usuarios?

Una vez acuñadas, las stablecoins no llegan automáticamente a las billeteras de los usuarios. La distribución se produce a través de la red del ecosistema.

En el ecosistema CASH, las billeteras, las plataformas de pago y las aplicaciones de desarrolladores actúan como canales clave de distribución.

Los usuarios pueden adquirir CASH mediante:

- Convertir dólares estadounidenses a CASH.

- Recibir transferencias de otros.

- Recibir fondos como liquidación de pago.

- Obtener saldos de aplicaciones compatibles con CASH.

- Recibir ganancias de actividades financieras on-chain.

Esta etapa determina la escala de circulación de la stablecoin y el alcance de usuarios.

¿Qué papel juega Phantom en la circulación de CASH?

Phantom, una importante infraestructura de billetera en Solana, sirve como un punto de entrada clave al ecosistema CASH.

Cuando los usuarios gestionan activos a través de una billetera compatible con CASH, Phantom proporciona gestión de cuentas, visualización de activos y firma de transacciones.

Las billeteras hacen más que almacenar stablecoins: actúan como puertas de enlace de usuarios que conectan pagos, transferencias y ecosistemas de dApps.

A medida que las billeteras digitales evolucionan hacia cuentas financieras integrales, la integración profunda de stablecoins y billeteras se está convirtiendo en una tendencia de la industria.

¿Cómo facilita CASH los pagos y las transferencias?

Una vez que los usuarios tienen CASH, la stablecoin entra en circulación activa.

Los usuarios pueden enviar CASH a otras direcciones a través de la blockchain, o utilizar sistemas de pago compatibles con CASH para compras y liquidaciones.

En comparación con las transferencias bancarias tradicionales, los pagos on-chain ofrecen ventajas distintivas:

| Aspecto |

Transferencia de CASH |

Transferencia bancaria tradicional |

| Liquidación |

On-chain, en tiempo real |

Sistema de compensación bancaria |

| Disponibilidad |

24/7, siempre activo |

Limitado por horario comercial |

| Transfronterizo |

Red global y unificada |

Depende de sistemas de compensación internacional |

| Programable |

Compatible con contratos inteligentes |

Funcionalidad limitada |

Estas características posicionan a las stablecoins como infraestructura crítica para pagos nativos de internet.

¿Cómo funciona el mecanismo de rendimiento abierto en el ciclo de vida?

Los ciclos de vida de las stablecoins tradicionales se centran en la emisión, la circulación y el reembolso.

CASH añade una capa abierta de reparto de ingresos.

Los activos de reserva generan rendimiento (por ejemplo, intereses de bonos del Tesoro a corto plazo). En los modelos convencionales, este rendimiento va a la entidad emisora.

Bajo el modelo CASH, una parte de ese rendimiento se distribuye a los socios del ecosistema (desarrolladores, proveedores de billeteras y plataformas de pago) de acuerdo con reglas predefinidas.

Por lo tanto, el ciclo de vida de CASH refleja no solo flujos de capital sino también distribución de valor.

¿Cómo maneja CASH el reembolso y la destrucción?

Los usuarios pueden canjear CASH por dólares estadounidenses iniciando una solicitud de reembolso.

Al completarse, el sistema realiza dos acciones:

Primero, elimina la cantidad correspondiente de CASH de la circulación.

Segundo, libera los activos de reserva equivalentes y paga al usuario.

Este proceso se denomina «quema».

El mecanismo de quema garantiza que el suministro circulante de CASH permanezca exactamente alineado con los activos de reserva, preservando la integridad de la stablecoin.

¿En qué se diferencia CASH de la emisión de stablecoins tradicionales?

Técnicamente, CASH opera de manera similar a las stablecoins respaldadas por fiat como USDC.

Ambas dependen de reservas de activos y gestionan el suministro mediante acuñación y quema.

La diferencia clave radica en el diseño del ecosistema.

| Aspecto |

CASH |

Stablecoins tradicionales |

| Respaldo de reservas |

Sí |

Sí |

| Mecanismo de acuñación |

Sí |

Sí |

| Mecanismo de quema |

Sí |

Sí |

| Distribución de rendimiento |

Compartido con el ecosistema |

Centralizado en el emisor |

| Incentivos para desarrolladores |

Enfatiza la participación abierta |

Relativamente limitados |

| Expansión de red |

Impulsada por socios |

Impulsada por el emisor |

La innovación de CASH no está en la tecnología de emisión, sino en la apertura de su modelo económico.

Conclusión

El ciclo de vida de CASH abarca la custodia de reservas, la acuñación de tokens, la distribución en el ecosistema, la circulación on-chain, las aplicaciones de pago y el eventual reembolso y destrucción. Su lógica subyacente refleja la de las stablecoins respaldadas por fiat convencionales: los activos de reserva mantienen el anclaje al dólar estadounidense, y la acuñación y quema regulan el suministro.

Lo que distingue a CASH es su énfasis en ecosistemas abiertos y el reparto de ingresos. Más allá de la emisión de dólares digitales y los pagos, CASH busca construir una red de pagos escalable a través de incentivos para desarrolladores y la participación de socios. Este modelo de stablecoin abierta está surgiendo como una nueva frontera en el desarrollo de infraestructura de stablecoins.

Preguntas frecuentes

¿Cómo se acuña CASH?

CASH se emite a través de un mecanismo respaldado por fiat. Cuando los activos en dólares estadounidenses correspondientes entran en la reserva, el sistema acuña una cantidad equivalente de CASH en una proporción de 1:1 y la libera al mercado.

¿Por qué CASH mantiene un valor estable?

CASH está respaldado por activos de reserva, y su suministro se gestiona mediante emisión y reembolso para mantener la alineación con las reservas, preservando su anclaje al dólar estadounidense.

¿El proceso de emisión de CASH es el mismo que el de USDC?

Ambos utilizan un modelo respaldado por fiat y gestionan el suministro mediante acuñación y quema. La diferencia es que CASH incorpora un mecanismo abierto de reparto de ingresos.

¿Cómo pueden los usuarios obtener CASH?

Los usuarios pueden adquirir CASH intercambiando dólares estadounidenses, recibiendo transferencias, liquidando pagos o utilizando aplicaciones y billeteras compatibles con CASH.

¿Cuál es el proceso de reembolso de CASH?

Cuando un usuario solicita el reembolso, la cantidad correspondiente de CASH se quema y el sistema de reservas libera activos en dólares estadounidenses equivalentes para completar el reembolso.