Comprender el ritmo cambiante del mercado de Bitcoin

Puntos clave:

- La oferta de Bitcoin está rotando de manera más gradual, ya que los titulares a largo plazo distribuyen en oleadas y los nuevos participantes absorben, lo que refleja una transición de propiedad más medida.

- Solo los ETFs de Bitcoin al contado y Strategy han absorbido cerca del 57 % del aumento de la oferta de titulares a corto plazo desde principios de 2024, y ya representan casi una cuarta parte de todos los BTC activos en el último año.

- La volatilidad realizada sigue estabilizándose, lo que indica una estructura de mercado más madura, marcada por la demanda institucional y ciclos más prolongados.

Introducción

Tras alcanzar máximos históricos este año, Bitcoin ha entrado en una fase de consolidación, llegando a caer brevemente por debajo de los 100 000 $ por primera vez desde junio. Factores macroeconómicos adversos, debilidad bursátil y uno de los mayores eventos de liquidación cripto han enfriado el sentimiento y ralentizado las entradas, generando dudas sobre la sostenibilidad del mercado alcista. Además, crecen los temores sobre grandes titulares o ‘OG whales’ que mueven o venden monedas antiguas, lo que presiona a BTC y al mercado cripto, ahora cerca de 3,6 T$ tras las últimas caídas.

En el fondo, los datos on chain de Bitcoin aportan contexto relevante. En esta edición de Coin Metrics State of the Network, examinamos cómo los cambios en el comportamiento de los titulares y los motores clave de la demanda influyen en el sentimiento y marcan el ritmo del ciclo. Al analizar la oferta activa y los canales de demanda, exploramos si los movimientos recientes reflejan una toma de beneficios de final de ciclo o una transición estructural de la base de propiedad de Bitcoin.

Distribución de la oferta y absorción institucional

Oferta activa

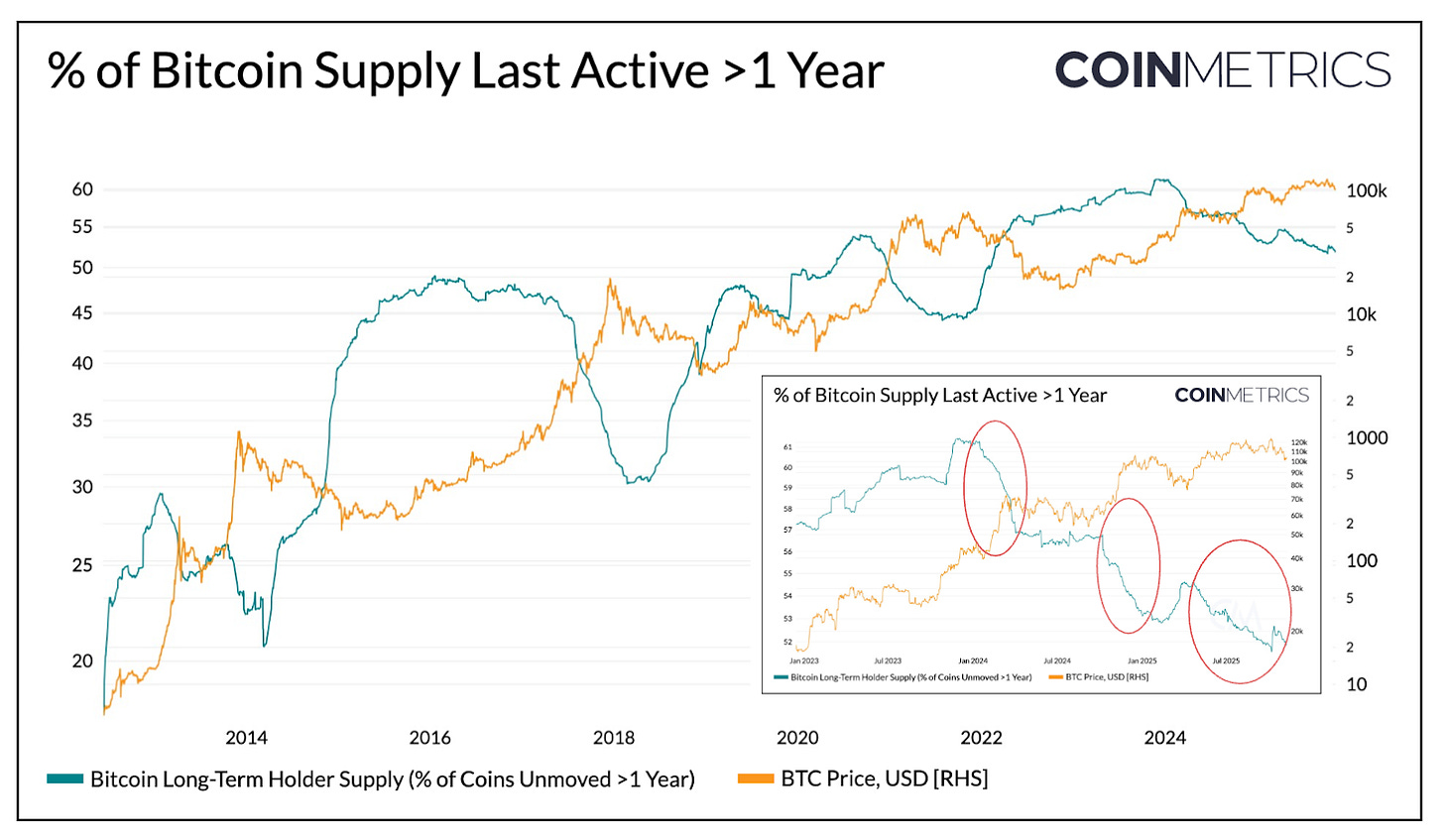

Para empezar, revisamos la oferta activa de Bitcoin, que muestra la actividad de sus unidades según la antigüedad, segmentada por el tiempo transcurrido desde el último movimiento on chain. Así se observa cómo se reparte la oferta entre monedas inactivas (dormidas) y aquellas que se han movido más recientemente (las conocidas “HODL Waves”).

A continuación, aislamos la parte de la oferta de Bitcoin que no se ha movido en más de un año, indicador de la oferta de titulares a largo plazo (LTH). Históricamente, este volumen aumenta durante los mercados bajistas, cuando las monedas se consolidan en manos de titulares a largo plazo, y disminuye al moverse esas monedas, realizar beneficios y distribuir durante los mercados alcistas.

Fuente: Coin Metrics Network Data Pro

Actualmente, cerca del 52 % de los 19,94 M BTC en circulación ha permanecido inactivo más de un año, frente al 61 % de principios de 2024. Tanto el alcance de los aumentos en mercados bajistas como de los descensos en alcistas se ha moderado, con oleadas graduales de distribución en el primer y tercer trimestre de 2024, y más recientemente en 2025. Esto sugiere que los titulares a largo plazo distribuyen de forma sostenida, reflejando una transición de propiedad más prolongada.

ETFs y DATs como impulsores de la demanda

Por el contrario, la oferta de titulares a corto plazo (monedas activas en el último año) ha ido creciendo desde 2024, a medida que monedas antes inactivas vuelven a circular. Esto coincide con el lanzamiento de los ETFs de Bitcoin al contado y la aceleración de la acumulación de Digital Asset Treasuries (DATs), que han abierto nuevos canales persistentes de demanda que absorben la oferta redistribuida.

En noviembre de 2025, había 7,83 M BTC activos en el último año, frente a los 5,86 M BTC de principios de 2024, lo que supone un alza del 34 % por la reincorporación de monedas inactivas. En ese periodo, los ETFs de Bitcoin al contado y las tesorerías de “Strategy” han pasado de unos 600 000 BTC a 1,9 M BTC, absorbiendo casi el 57 % del incremento neto de la oferta de titulares a corto plazo. Juntos, estos vehículos ya representan el 23 % de toda la oferta de titulares a corto plazo.

Pese a que las entradas han descendido en las últimas semanas, la tendencia global muestra una redistribución gradual de la oferta hacia canales de propiedad más estables y a largo plazo, una característica distintiva de la estructura de mercado de este ciclo.

Fuente: Coin Metrics Network Data Pro y Bitbo Treasuries (Nota: la oferta de ETF no incluye FBTC de Fidelity y la oferta de DAT sí incluye “Strategy”)

Comportamiento de titulares a corto y largo plazo

Las tendencias de rentabilidad realizada refuerzan el patrón de moderación en la dinámica de la oferta de Bitcoin. El Spent Output Profit Ratio (SOPR), que mide si los titulares gastan monedas con beneficio o pérdida, permite analizar cómo se comportan distintos grupos de titulares en los ciclos de mercado.

En ciclos anteriores, titulares a largo y corto plazo solían realizar beneficios y pérdidas en movimientos bruscos y sincronizados. En la actualidad, esa relación ha divergido. El SOPR de titulares a largo plazo se mantiene por encima de uno, lo que apunta a una realización de beneficios constante y una distribución medida en momentos de fortaleza.

Fuente: Coin Metrics Network Data Pro

El SOPR de titulares a corto plazo permanece cerca del punto de equilibrio, lo que explica la cautela reciente en el mercado, ya que muchos se sitúan cerca de su precio de coste. La divergencia entre grupos refleja una etapa de mercado más templada, en la que la demanda institucional absorbe la oferta redistribuida, en vez de los rápidos auges y caídas del pasado. Un avance sostenido del SOPR de corto plazo por encima de 1 podría confirmar mayor impulso.

Una corrección general aún reduciría la rentabilidad de todos los grupos, pero el patrón apunta a una estructura más equilibrada, en la que la rotación de la oferta y la realización de beneficios se producen de forma gradual, alargando el ritmo del ciclo de Bitcoin.

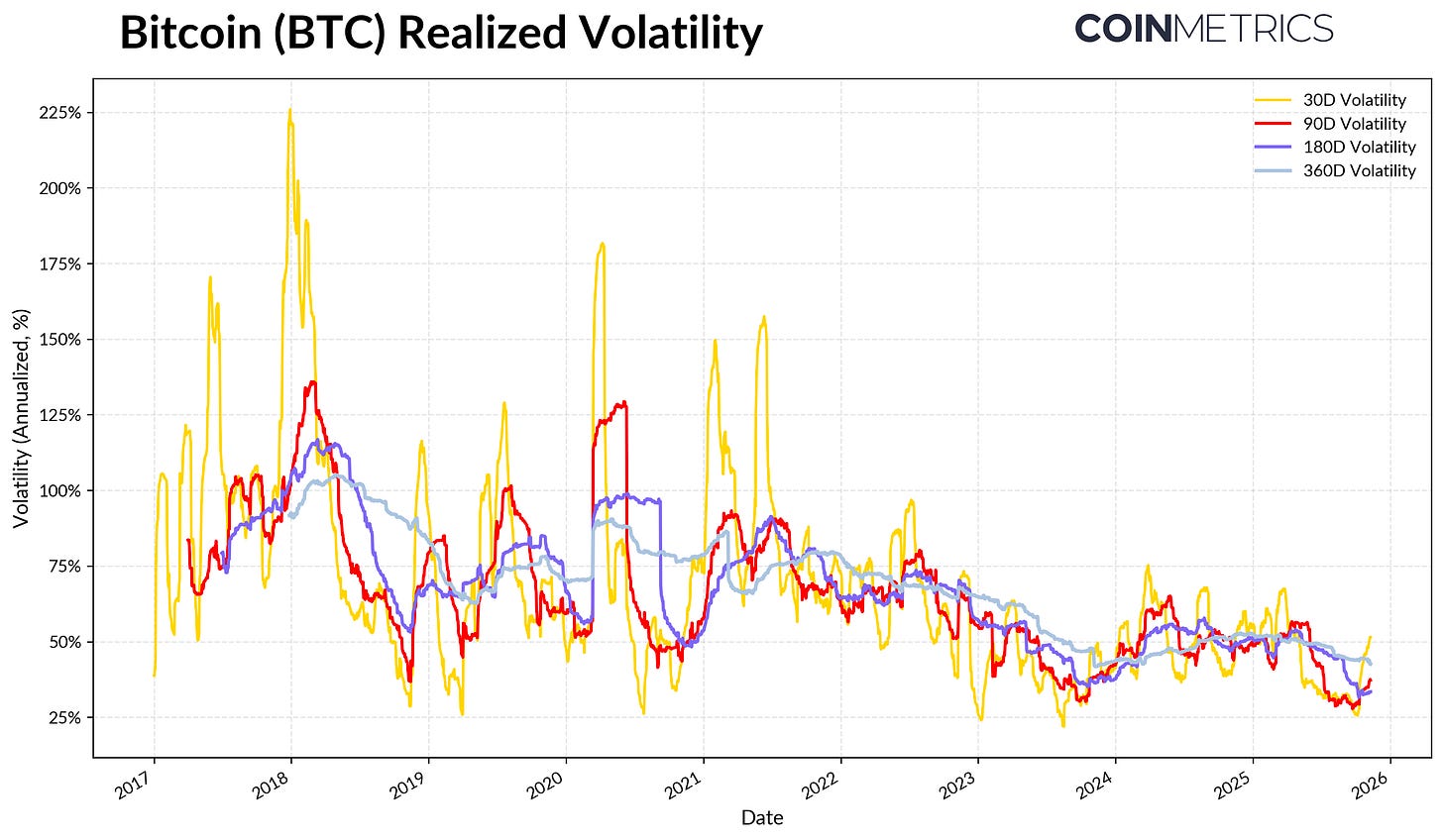

La volatilidad amortiguada de Bitcoin

Esta moderación estructural también se ve en el perfil de volatilidad de Bitcoin, que sigue bajando con el tiempo. La volatilidad realizada de Bitcoin a 30, 60, 180 y 360 días se ha estabilizado en torno al 45-50 %, frente a su pasado explosivo, que impulsaba ciclos de auge y caída pronunciados. Hoy, el perfil de volatilidad de Bitcoin se parece cada vez más al de grandes tecnológicas, lo que refleja su madurez como activo. Esto implica una mayor liquidez y una base inversora más institucionalizada.

Para quienes gestionan carteras, esta menor volatilidad puede aumentar el atractivo de BTC, especialmente porque su correlación con activos macro como acciones y oro sigue siendo dinámica.

Fuente: Coin Metrics Market Data Pro

Conclusión

Las tendencias on chain de Bitcoin sugieren que este ciclo avanza en fases más prolongadas y templadas, sin mostrar aún los picos eufóricos de anteriores mercados alcistas. La oferta se distribuye en oleadas, y gran parte se canaliza hacia canales de demanda más sólidos: ETFs, DATs y propiedad institucional. Esta transición apunta a una estructura de mercado más madura, en la que la volatilidad y la velocidad se amortiguan y los ciclos se alargan.

Con todo, el impulso sigue dependiendo de la demanda persistente. El estancamiento de las entradas en ETFs, la presión sobre algunos DATs, las liquidaciones recientes y los SOPR en equilibrio entre los titulares a corto plazo evidencian un mercado que recalibra. Un aumento sostenido de la oferta de titulares a largo plazo (monedas inactivas más de un año), un SOPR por encima de 1 y nuevas entradas en ETFs de Bitcoin al contado y stablecoins podrían ser señales de retorno de fortaleza.

De cara al futuro, menos incertidumbre macroeconómica, mejor liquidez y avances regulatorios en la estructura de mercado pueden reactivar las entradas y prolongar el mercado alcista. Aunque el sentimiento se ha enfriado, los mercados están en una posición más saludable tras los recientes ajustes de apalancamiento, respaldados por canales institucionales en expansión y la adopción de infraestructura on chain.

Aviso legal:

- Este artículo es una reimpresión de [Coin Metrics State of the Network]. Todos los derechos de autor pertenecen al autor original [Tanay Ved]. Si tienes alguna objeción sobre esta reimpresión, contacta con el equipo de Gate Learn y se gestionará a la mayor brevedad posible.

- Aviso de responsabilidad: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas las realiza el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Contenido

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

De la emisión de activos a la escalabilidad de BTC: evolución y desafíos

¿Qué hace que Blockchain sea inmutable?

¿Qué es el protocolo Solv? Todo lo que necesitas saber sobre SolvBTC