Les Stablecoins sont devenus un lien essentiel entre la finance traditionnelle et l'économie de la Blockchain. Du trading d'actifs numériques aux paiements transfrontaliers en passant par les applications financières on-chain, la plupart des stablecoins suivent un cycle de vie similaire : les Actifs entrent dans un système de réserve, des Tokens sont émis, les utilisateurs les font circuler, et ils sont finalement échangés contre de la monnaie fiduciaire.

Dans le domaine des stablecoins ouverts, CASH représente une nouvelle frontière. Au-delà du maintien d’un ancrage au dollar américain et de capacités de paiement, CASH vise à connecter les Développeurs, les portefeuilles et les plateformes de paiement via un modèle d’écosystème ouvert. Contrairement aux stablecoins traditionnels qui se concentrent principalement sur le volume d’émission, CASH privilégie la circulation continue et l’expansion de l’écosystème.

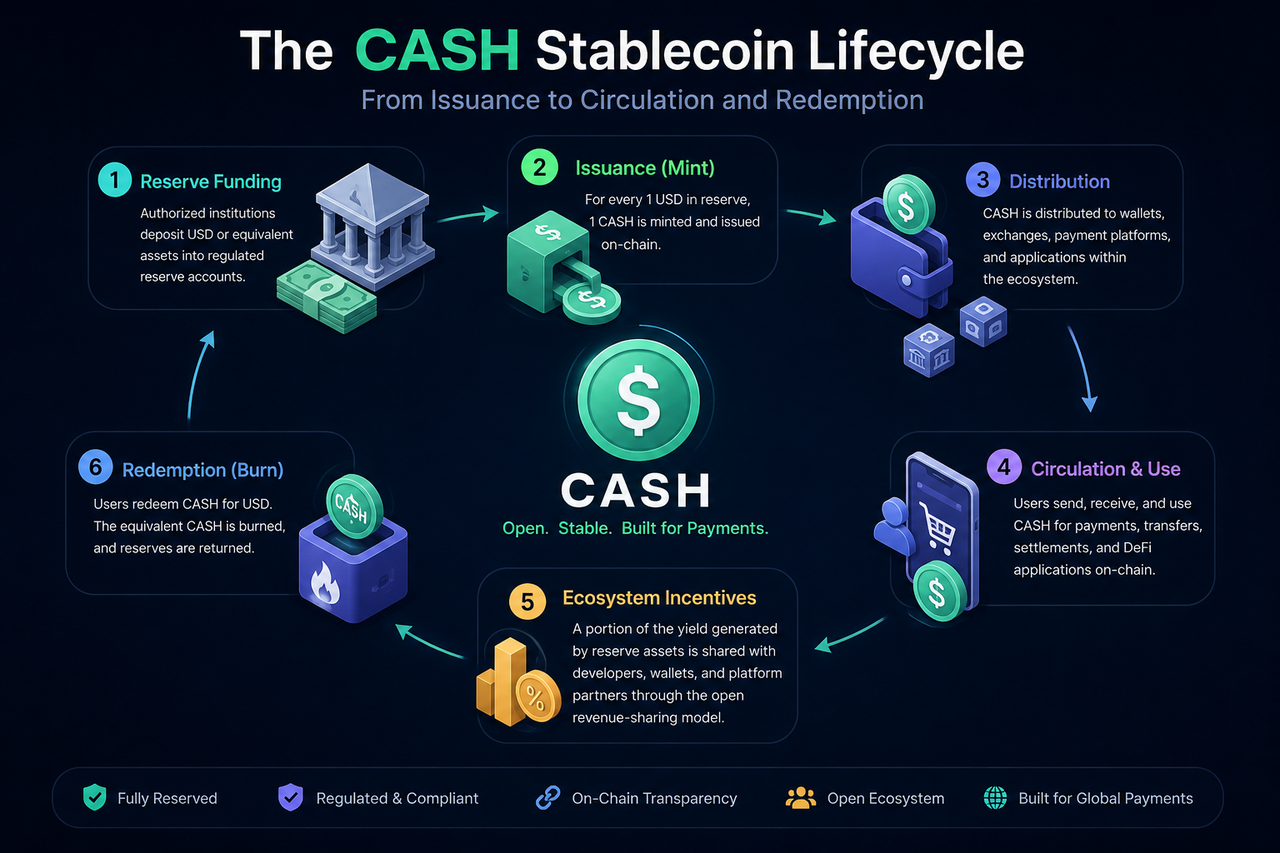

Qu’est-ce que le cycle de vie de CASH ?

Le cycle de vie de CASH couvre l’ensemble du parcours, de la création à l’entrée sur le marché, en passant par la participation aux paiements et aux transferts, jusqu’à l’échange et la destruction éventuels.

Le processus comprend généralement cinq étapes clés :

- Les actifs de réserve entrent sous séquestre ;

- CASH est minté et lancé on-chain ;

- Les utilisateurs détiennent et échangent des CASH ;

- CASH circule à travers les cas d’usage de paiement et financiers ;

- CASH est remboursé et brûlé.

Cette structure garantit que chaque CASH en circulation reste entièrement adossé à des actifs de réserve correspondants, préservant ainsi la stabilité de la valeur du stablecoin.

Qu’est-ce qui soutient l’émission de CASH ?

CASH est un stablecoin adossé à du Fiat.

Le principe fondamental des stablecoins adossés à des monnaies fiduciaires est que chaque unité émise est soutenue par un montant équivalent de dollars américains ou d’actifs comparables. Les réserves sont détenues et gérées par des dépositaires réglementés pour garantir la solvabilité.

Ce modèle reflète les dépôts en espèces et les comptes bancaires. Les utilisateurs détenant des CASH possèdent effectivement une créance numérique sur une part proportionnelle du pool de réserves, plutôt que de reposer sur une tarification algorithmique ou une sur-collatéralisation.

Ainsi, la gestion des réserves constitue le point de départ du cycle de vie de CASH.

Bridge est un fournisseur d’infrastructure clé dans l’écosystème CASH, responsable du cadre d’émission du stablecoin et du système de règlement des fonds.

Lorsque des institutions qualifiées déposent des dollars américains dans la réserve, le système génère un montant équivalent de CASH sur la base des actifs reçus.

Par exemple, un dépôt d’un million de dollars déclenche la création d’un million de CASH selon un ratio de 1:1, qui sont ensuite envoyés vers des portefeuilles ou des comptes de plateforme désignés.

Ce processus est appelé « minting ». Une fois le minting terminé, les nouveaux CASH émis entrent sur le marché en circulation.

Les actifs de réserve sont le fondement de la stabilité de CASH.

Chaque token CASH est adossé à une part proportionnelle des réserves, qui comprennent généralement des liquidités, des bons du Trésor américain à court terme et d’autres actifs très liquides et à faible risque.

Lorsque les participants au marché détiennent des CASH, ils détiennent une représentation numérique de ces réserves sous-jacentes.

Étant donné que les réserves sont très liquides, les demandes de remboursement peuvent être traitées rapidement, ce qui aide CASH à maintenir son ancrage au dollar américain.

Une fois mintés, les stablecoins n’atterrissent pas automatiquement dans les portefeuilles des utilisateurs. La distribution se fait via le réseau de l’écosystème.

Dans l’écosystème CASH, les Portefeuilles, les plateformes de paiement et les applications développeur servent de canaux de distribution clés.

Les utilisateurs peuvent acquérir des CASH via :

- la conversion de dollars américains en CASH ;

- la réception de transferts d’autres personnes ;

- la réception de fonds en règlement de paiement ;

- l’obtention de soldes via des applications prenant en charge CASH ;

- la réception de revenus provenant d’activités financières on-chain.

Cette étape détermine l’échelle de circulation du stablecoin et la portée auprès des utilisateurs.

Quel rôle Phantom joue-t-il dans la circulation de CASH ?

Phantom, une infrastructure de portefeuille majeure sur Solana, sert de point d’entrée clé dans l’écosystème CASH.

Lorsque les utilisateurs gèrent des actifs via un portefeuille compatible CASH, Phantom fournit la gestion de compte, l’affichage des actifs et la signature de transactions.

Les portefeuilles ne se contentent pas de stocker des stablecoins : ils agissent comme des passerelles utilisateur reliant les paiements, les transferts et les écosystèmes de DApps (Applications décentralisées).

Alors que les portefeuilles numériques évoluent vers des comptes financiers complets, l’intégration profonde des stablecoins et des portefeuilles devient une tendance du secteur.

Une fois que les utilisateurs détiennent des CASH, le stablecoin entre en circulation active.

Les utilisateurs peuvent envoyer des CASH vers d’autres adresses via la blockchain, ou utiliser des systèmes de paiement prenant en charge CASH pour leurs achats et règlements.

Par rapport aux virements bancaires traditionnels, les paiements on-chain offrent des avantages distincts :

| Aspect |

Transfert CASH |

Virement bancaire traditionnel |

| Règlement |

On-chain, en temps réel |

Système de compensation bancaire |

| Disponibilité |

24h/24, 7j/7, toujours actif |

Limité aux heures ouvrables |

| Transfrontalier |

Réseau global et unifié |

Dépend des systèmes de compensation internationaux |

| Programmabilité |

Prend en charge les Smart Contracts |

Fonctionnalité limitée |

Ces caractéristiques positionnent les stablecoins comme une infrastructure critique pour les paiements natifs d’Internet.

Les cycles de vie des stablecoins traditionnels se concentrent sur l’émission, la circulation et le remboursement.

CASH ajoute une couche de partage des revenus ouverte.

Les actifs de réserve génèrent un Rendement (par exemple, des intérêts sur les bons du Trésor à court terme). Dans les modèles conventionnels, ce rendement revient à l’entité émettrice.

Dans le modèle CASH, une partie de ce rendement est distribuée aux partenaires de l’écosystème — développeurs, fournisseurs de portefeuilles et plateformes de paiement — selon des règles prédéfinies.

Ainsi, le cycle de vie de CASH reflète non seulement les flux de capitaux, mais aussi la distribution de la valeur.

Les utilisateurs peuvent échanger des CASH contre des dollars américains en initiant une demande de remboursement.

Une fois l’opération terminée, le système effectue deux actions :

Premièrement, il retire le montant correspondant de CASH de la circulation.

Deuxièmement, il libère les actifs de réserve équivalents et paie l’utilisateur.

Ce processus est appelé « burning ».

Le mécanisme de burning garantit que l’offre circulante de CASH reste exactement alignée sur les actifs de réserve, préservant ainsi l’intégrité du stablecoin.

En quoi CASH diffère-t-il de l’émission de stablecoins traditionnels ?

Techniquement, CASH fonctionne de manière similaire aux stablecoins adossés à des monnaies fiduciaires comme USDC.

Les deux reposent sur des réserves d’actifs et gèrent l’offre par le minting et le burning.

La principale différence réside dans la conception de l’écosystème.

| Aspect |

CASH |

Stablecoins traditionnels |

| Adossé à des réserves |

Oui |

Oui |

| Mécanisme de minting |

Oui |

Oui |

| Mécanisme de burning |

Oui |

Oui |

| Distribution des rendements |

Écosystème partagé |

Émetteur centralisé |

| Incitations développeur |

Met l’accent sur la participation ouverte |

Relativement limitées |

| Expansion du réseau |

Piloté par les partenaires |

Piloté par l’émetteur |

L’innovation de CASH ne réside pas dans la technologie d’émission, mais dans l’ouverture de son modèle économique.

Conclusion

Le cycle de vie de CASH couvre la garde des réserves, le minting des tokens, la distribution dans l’écosystème, la circulation on-chain, les applications de paiement, et enfin le remboursement et la destruction. Sa logique sous-jacente reflète celle des stablecoins adossés à des monnaies fiduciaires : les actifs de réserve maintiennent l’ancrage au dollar américain, et le minting/burning régulent l’offre.

Ce qui distingue CASH, c’est l’accent mis sur les écosystèmes ouverts et le partage des revenus. Au-delà de l’émission de dollars numériques et des paiements, CASH cherche à construire un réseau de paiement évolutif grâce à des incitations pour les développeurs et à la participation des partenaires. Ce modèle de stablecoin ouvert émerge comme une nouvelle frontière dans le développement de l’infrastructure des stablecoins.

FAQ

Comment CASH est-il minté ?

CASH est émis via un mécanisme adossé à des monnaies fiduciaires. Lorsque des actifs en dollars américains correspondants entrent dans la réserve, le système mint une quantité équivalente de CASH selon un ratio de 1:1 et le libère sur le marché.

Pourquoi CASH conserve-t-il une valeur stable ?

CASH est adossé à des actifs de réserve, et son offre est gérée via l’émission et le remboursement pour maintenir l’alignement avec les réserves, préservant ainsi son ancrage au dollar américain.

Le processus d’émission de CASH est-il le même que celui de USDC ?

Les deux utilisent un modèle adossé à des monnaies fiduciaires et gèrent l’offre via le minting et le burning. La différence est que CASH intègre un mécanisme de partage des revenus ouvert.

Comment les utilisateurs peuvent-ils obtenir des CASH ?

Les utilisateurs peuvent acquérir des CASH en échangeant des dollars américains, en recevant des transferts, en réglant des paiements, ou en utilisant des applications et portefeuilles prenant en charge CASH.

Quel est le processus de remboursement de CASH ?

Lorsqu’un utilisateur demande un remboursement, le montant correspondant de CASH est brûlé, et le système de réserve libère des actifs en dollars américains équivalents pour compléter le remboursement.