Le Nifty 50 n'est pas seulement un indice de référence clé pour les investisseurs nationaux indiens — il est aussi largement utilisé par les ETF mondiaux, les fonds indiciels et les investisseurs institutionnels. Son mécanisme de calcul influe directement sur l'efficacité du suivi des fonds indiciels, la représentativité du marché et la logique d'allocation du capital mondial, ce qui en fait une pièce maîtresse de l'infrastructure du marché des capitaux indien.

Qu'est-ce que l'indice Nifty 50 ?

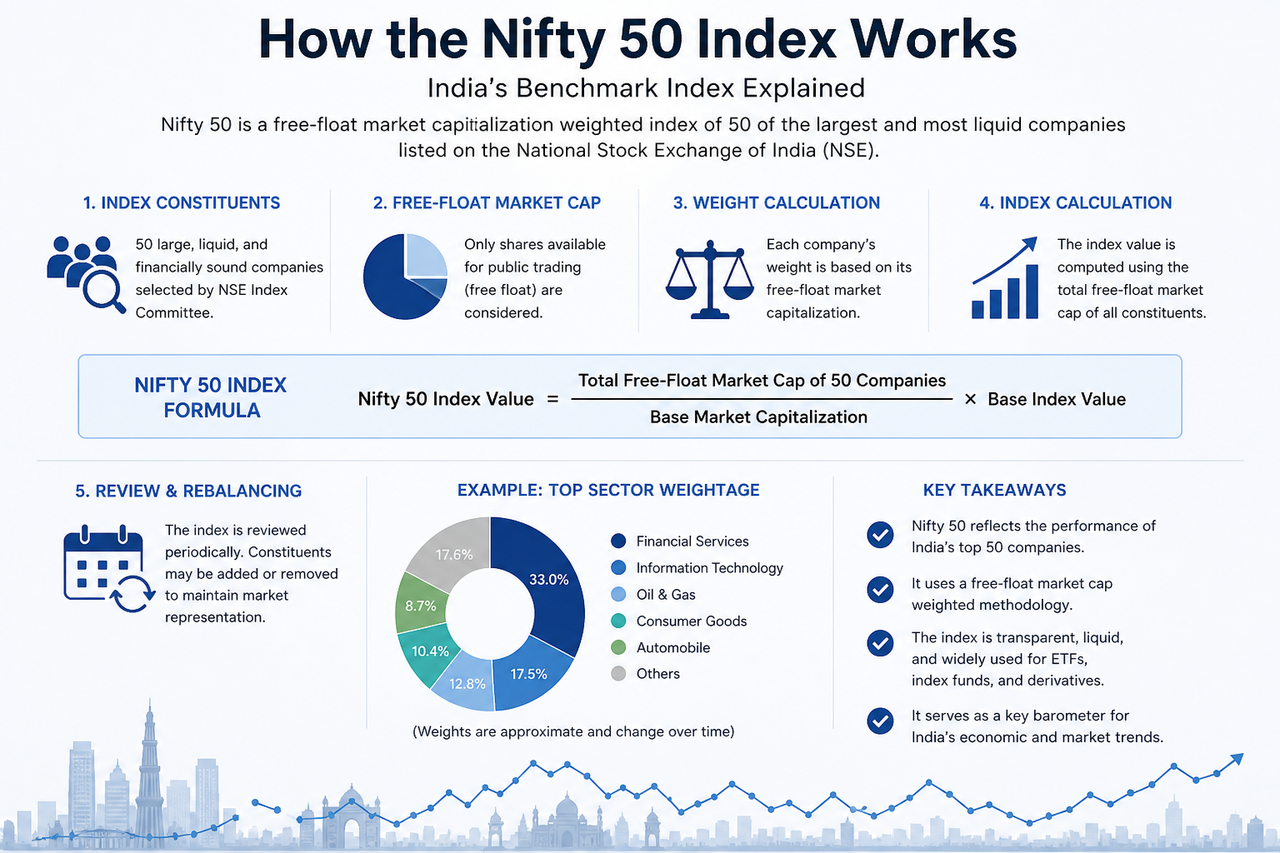

Lancé par la National Stock Exchange of India (NSE), le Nifty 50 est un indice boursier de référence qui regroupe 50 valeurs blue-chip de grande capitalisation du marché indien. Il est largement utilisé pour refléter la performance globale du marché des capitaux indien et sert de référence centrale pour les ETF, les fonds indiciels et les produits dérivés.

Contrairement à certains indices traditionnels, le Nifty 50 ne se contente pas de suivre les mouvements de cours — il repose sur une méthode de pondération par capitalisation boursière flottante. Ainsi, l'influence d'une entreprise sur l'indice est principalement déterminée par le volume de ses actions effectivement disponibles à la négociation sur le marché.

Parce qu'il couvre des secteurs clés tels que la finance, la technologie, l'énergie, les biens de consommation et l'industrie, le Nifty 50 est également considéré comme une fenêtre incontournable sur la structure économique de l'Inde et ses tendances sectorielles.

Qu'est-ce que la capitalisation boursière flottante ?

La capitalisation boursière flottante est un concept fondamental du mécanisme de calcul du Nifty 50. Elle désigne la part de la capitalisation boursière totale d'une entreprise qui est effectivement négociable librement sur le marché.

Par exemple, même si une entreprise affiche une capitalisation boursière totale élevée, si une grande partie de ses actions est détenue par des fondateurs, l'État ou des investisseurs stratégiques de long terme, la proportion d'actions négociables sera plus faible. Dans le calcul du Nifty 50, seule la valeur des actions librement négociables est prise en compte.

La capitalisation boursière flottante se calcule généralement comme suit :

$\text{Free Float Market Cap} = \text{Share Price} \times \text{Outstanding Shares} \times \text{Free Float Factor}$

La principale raison d'utiliser ce mécanisme est qu'il reflète plus fidèlement le capital de marché réellement disponible pour la négociation, tout en limitant l'influence excessive des actionnaires dominants sur les pondérations de l'indice.

La valeur globale de l'indice Nifty 50 est calculée à partir de la somme des capitalisations boursières flottantes de l'ensemble de ses actions constituantes. L'indice démarre avec une valeur de base fixe et est mis à jour en continu au gré des évolutions du marché.

Sa logique de calcul centrale est la suivante :

$\text{Nifty 50 Index Value} = \frac{\sum (\text{Free Float Market Cap of 50 Companies})}{\text{Base Market Capital}} \times \text{Base Index Value}$

Lorsque le cours des actions constituantes monte, leur capitalisation boursière flottante augmente, ce qui fait progresser l'indice ; à l'inverse, une baisse des cours entraîne un recul de l'indice.

En raison du mécanisme de pondération par capitalisation boursière, les variations de prix des grandes entreprises ont généralement un impact plus fort sur l'indice. Par exemple, les fluctuations du cours de Reliance Industries ou de HDFC Bank affectent l'indice de manière plus marquée que celles d'entreprises de poids moyen.

Dans le Nifty 50, toutes les entreprises n'ont pas le même poids. Plus le poids d'une entreprise est élevé, plus ses variations de cours influencent l'indice.

Les pondérations sont principalement déterminées par la capitalisation boursière flottante. Ainsi, les grandes institutions financières et les entreprises technologiques détiennent généralement une part plus importante. HDFC Bank, Reliance Industries et Infosys, par exemple, figurent régulièrement parmi les valeurs les plus pondérées de l'indice.

La logique de calcul des pondérations est la suivante :

$\text{Company Weight} = \frac{\text{Company Free Float Market Cap}}{\text{Total Free Float Market Cap of Index}}$

Cette structure implique que même si certaines petites valeurs constituantes grimpent fortement, elles ne suffisent pas nécessairement à tirer l'indice vers le haut de façon notable, alors que les grandes capitalisations, dotées de pondérations élevées, peuvent plus facilement orienter sa tendance.

Pour préserver la représentativité du marché, le Nifty 50 fait l'objet d'ajustements réguliers de ses constituants et d'un rééquilibrage. Le comité de l'indice réévalue généralement l'éligibilité des entreprises selon les critères suivants :

- Capitalisation boursière flottante

- Liquidité des actions

- Montant exécuté quotidien moyen

- Représentation sectorielle

- Durée de cotation et conformité

Si certaines entreprises connaissent une baisse prolongée de leur capitalisation ou une activité insuffisante, elles peuvent être retirées de l'indice ; à l'inverse, de nouvelles grandes capitalisations émergentes peuvent y être intégrées.

Ce mécanisme d'ajustement dynamique permet au Nifty 50 de refléter en continu les mutations de la structure économique indienne. Avec l'essor de l'économie numérique et du secteur technologique, par exemple, l'influence des entreprises liées à l'informatique et à Internet au sein de l'indice s'est renforcée.

Que se passe-t-il lors du rééquilibrage de l'indice ?

Lors du rééquilibrage, les ETF, les fonds indiciels et les institutions quantitatives doivent généralement ajuster leurs positions de manière synchronisée pour continuer à suivre fidèlement le Nifty 50.

Par exemple, si une entreprise est ajoutée à l'indice, les fonds passifs doivent acheter l'action correspondante ; à l'inverse, les entreprises retirées peuvent subir une pression vendeuse de la part de ces mêmes fonds. Ainsi, les ajustements de l'indice peuvent parfois avoir un impact significatif sur le cours à court terme des titres concernés.

De plus, le rééquilibrage modifie la structure sectorielle des pondérations. Une baisse du poids du secteur financier ou une hausse de celui du secteur technologique, par exemple, peut influencer les tendances futures de l'indice et la structure du risque de marché.

Quelle est la différence entre le Nifty 50 et les indices pondérés par les prix ?

Certains indices traditionnels, comme le Dow Jones Industrial Average (DJIA), adoptent une pondération par les prix : les actions les plus chères ont davantage d'impact sur l'indice.

En revanche, le Nifty 50 repose sur un mécanisme de pondération par capitalisation boursière flottante, ce qui privilégie la taille réelle des entreprises sur le marché plutôt que leur seul niveau de cours.

| Aspect de comparaison |

Pondération par capitalisation boursière flottante |

Pondération par les prix |

| Base principale |

Capitalisation boursière de l'entreprise |

Prix de l'action |

| Impact des grandes entreprises |

Plus élevé |

Pas nécessairement |

| Représentativité du marché |

Plus forte |

Relativement limitée |

| Indices courants |

Nifty 50, S&P 500 |

DJIA |

Cette conception rend le Nifty 50 plus adapté comme indice de référence de long terme et plus facile à répliquer pour les ETF et les fonds indiciels.

Résumé

La logique de calcul centrale du Nifty 50 repose sur le mécanisme de pondération par capitalisation boursière flottante. Les variations de l'indice ne dépendent donc pas seulement des cours, mais aussi de la proportion d'actions négociables, des pondérations des sociétés et de la structure sectorielle.

Grâce à des ajustements réguliers de ses constituants et à un rééquilibrage périodique, le Nifty 50 conserve en permanence sa représentativité des grandes capitalisations indiennes cotées et sert de référence incontournable pour les ETF, les fonds indiciels et le marché des produits dérivés.

FAQ

Comment le Nifty 50 est-il calculé ?

Le Nifty 50 utilise un mécanisme de pondération par capitalisation boursière flottante : l'indice est calculé à partir de la somme des capitalisations boursières flottantes de ses 50 actions constituantes.

Qu'est-ce que la capitalisation boursière flottante ?

La capitalisation boursière flottante correspond à la valeur de marché des actions effectivement négociables, à l'exclusion de celles détenues par l'État, les fondateurs ou les investisseurs stratégiques de long terme.

Pourquoi les grandes entreprises ont-elles un impact plus important sur le Nifty 50 ?

Parce que l'indice utilise une pondération par capitalisation boursière, les fluctuations de cours des grandes sociétés, qui ont un poids élevé, influencent plus fortement l'évolution de l'indice.

Le Nifty 50 est-il ajusté régulièrement ?

Oui. Le comité de l'indice ajuste périodiquement les actions constituantes en fonction de leur capitalisation, de leur liquidité et de leur représentativité sectorielle.

En quoi le calcul du Nifty 50 diffère-t-il de celui de l'indice Dow Jones ?

Le Nifty 50 emploie une pondération par capitalisation boursière flottante, tandis que le Dow Jones Industrial Average utilise une pondération par les prix.

Pourquoi les ETF accordent-ils une importance particulière à la méthode de calcul du Nifty 50 ?

Un mécanisme de calcul transparent et stable réduit l'erreur de suivi et améliore l'efficacité de réplication pour les fonds indiciels.