Les exchanges décentralisés (DEX) représentent une infrastructure clé de l’écosystème DeFi, car ils permettent l’échange d’actifs on-chain sans recours à une conservation centralisée. L’évolution des réseaux blockchain a fait émerger plusieurs modèles de trading DEX distincts, dont le Carnet d’ordres et l’Automated Market Maker (AMM), aujourd’hui les plus répandus.

À l’origine, les limites de performance et de liquidité on-chain rendaient difficile la reproduction du modèle traditionnel du carnet d’ordres sur la blockchain. L’arrivée des AMM a réduit la barrière d’accès à la liquidité, permettant à tout utilisateur de participer au marché sans expertise professionnelle de market making, ce qui a accéléré la croissance du trading on-chain.

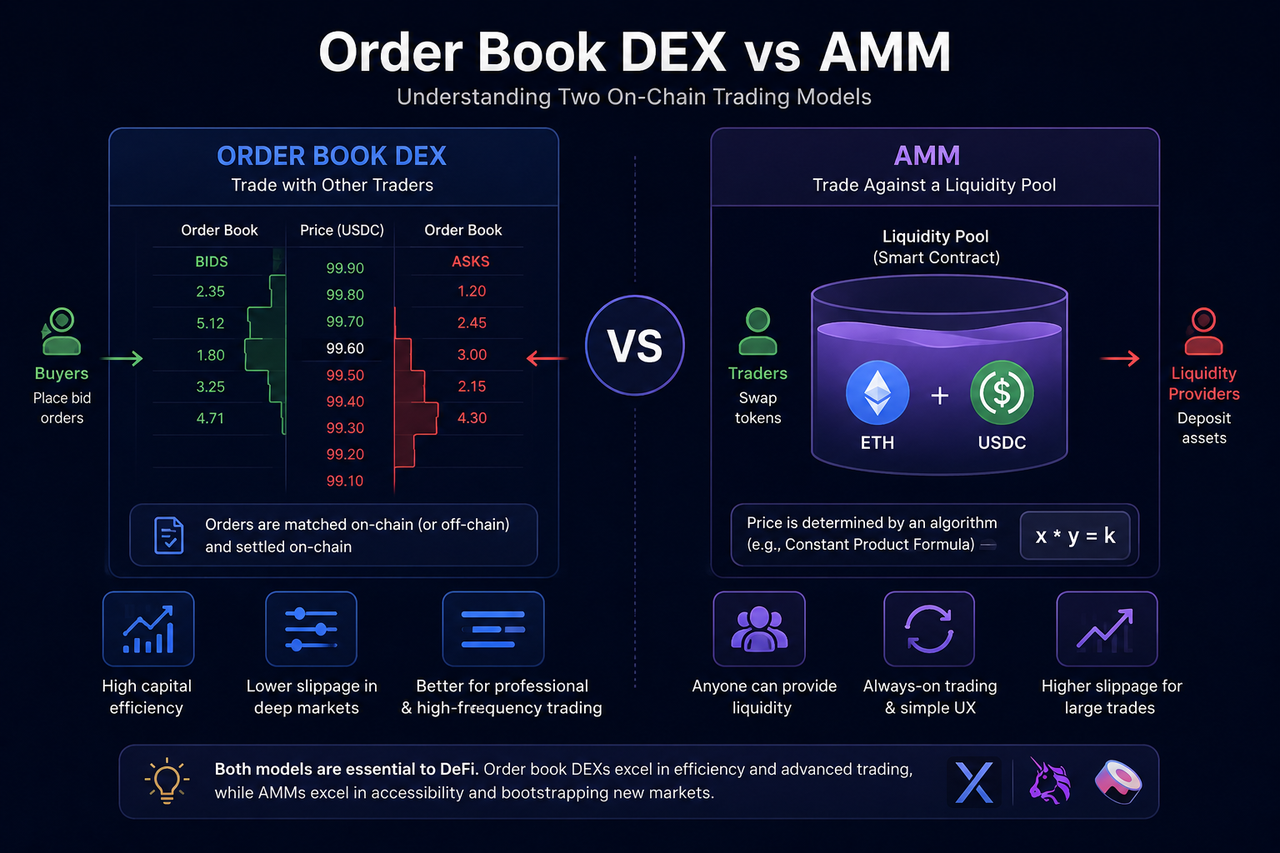

Qu’est-ce qu’un Order Book DEX ?

Un Order Book DEX est un modèle de trading décentralisé où les transactions sont exécutées via des ordres d’achat et de vente placés par les utilisateurs. Les traders définissent leur prix de demande ou d’offre, et le système associe les ordres selon la priorité du prix et du temps.

Ce fonctionnement se rapproche des marchés financiers traditionnels et des exchanges centralisés, ce qui le rend plus intuitif pour les traders professionnels. Le carnet d’ordres offre une profondeur de marché en temps réel, les prix de la demande et de l’offre, ainsi que le volume des ordres, permettant aux traders d’adapter leur stratégie aux conditions du marché.

Sur la blockchain, les Order Book DEX exigent une infrastructure solide, car la mise à jour et le matching des ordres sont bien plus fréquents que dans les scénarios de swap spot classiques. Pour réduire la latence et augmenter le débit, certains protocoles adoptent un modèle hybride associant carnets d’ordres off-chain et règlement on-chain.

Qu’est-ce qu’un AMM ?

Un Automated Market Maker (AMM) repose sur des pools de liquidité et des algorithmes pour fixer automatiquement le prix des actifs. Contrairement aux carnets d’ordres, les AMM n’utilisent pas d’ordres d’achat ou de vente déposés par les utilisateurs ; les prix sont ajustés dynamiquement via des formules mathématiques.

Dans ce modèle, les utilisateurs déposent des actifs dans des pools de liquidité en tant que Liquidity Providers (LP), et d’autres utilisateurs tradent directement avec le pool. Les prix des actifs évoluent automatiquement en fonction du ratio d’actifs du pool.

Les AMM abaissent fortement la barrière à l’activité de market making et rendent possible le trading décentralisé sans market makers professionnels. Ils sont ainsi reconnus comme un moteur de la croissance de la DeFi.

Cependant, la tarification des AMM dépendant du ratio d’actifs du pool, une forte volatilité ou des ordres importants peuvent entraîner un slippage conséquent.

Quelles sont les principales différences entre Order Book DEX et AMM ?

La différence majeure entre Order Book DEX et AMM concerne la source de liquidité et le mode de formation du prix.

Les Order Book DEX reposent sur les traders qui placent activement des ordres, les prix étant directement fixés par l’activité du marché, à l’image de la découverte de prix traditionnelle. À l’inverse, les AMM déterminent les prix automatiquement par algorithme et selon le ratio d’actifs du pool.

Côté expérience utilisateur, le carnet d’ordres donne accès à un contrôle précis des ordres — Limit, Stop-Loss, vue avancée du marché — tandis que les AMM privilégient les swaps instantanés et une expérience simplifiée.

Les structures de liquidité diffèrent aussi fortement. Les AMM sont adaptés aux actifs de niche et aux marchés à faible liquidité, alors que les carnets d’ordres nécessitent en général un trading actif et du market making à haute fréquence.

La liquidité des AMM provient principalement des pools de liquidité alimentés par les utilisateurs. Chacun peut y ajouter des actifs et percevoir un rendement sur les frais de trading, ce qui facilite le listing de nouveaux actifs.

À l’inverse, la liquidité des Order Book DEX provient surtout des market makers professionnels ou des traders à haute fréquence. Maintenir la profondeur de marché suppose un flux constant d’ordres et donc un niveau d’activité de liquidité élevé.

En cas de faible liquidité, les carnets d’ordres affichent des spreads demande-offre plus larges et une profondeur réduite, alors que les AMM maintiennent un trading de base via les pools de liquidité. Cependant, les gros ordres sur AMM sont plus exposés au slippage en raison des variations du ratio d’actifs.

Pourquoi les marchés de Futures perpétuels utilisent-ils principalement les carnets d’ordres ?

Les marchés de Futures perpétuels proposent souvent un effet de levier élevé, un trading intensif et des variations de prix rapides, ce qui impose une découverte de prix précise et une gestion des risques efficace.

Le carnet d’ordres permet un contrôle avancé des ordres et un slippage réduit, ce qui convient mieux au trading professionnel de produits dérivés. De plus, les marchés de Futures perpétuels reposent sur des taux de financement, des moteurs de gestion des risques et des systèmes de marge complexes, tous plus facilement intégrés à l’architecture du carnet d’ordres.

C’est pourquoi de nombreux protocoles de produits dérivés on-chain, comme dYdX, privilégient le modèle du carnet d’ordres plutôt que les AMM classiques.

Quels sont les cas d’usage des Order Book DEX et des AMM ?

Les AMM sont idéaux pour les swaps spot, le trading d’actifs de niche et la fourniture de liquidité sans barrière technique. Ils permettent de lancer rapidement des marchés on-chain sans avoir besoin de market makers professionnels, ce qui explique leur adoption massive aux débuts de la DeFi.

Les Order Book DEX conviennent aux marchés liquides, au trading à haute fréquence et aux produits complexes comme les Futures perpétuels. Pour les traders professionnels, la structure du carnet d’ordres offre une expérience proche des marchés traditionnels.

Aujourd’hui, il n’existe pas de modèle unique en DeFi : chaque protocole choisit son architecture en fonction de ses objectifs. Ainsi, Order Book DEX et AMM forment deux infrastructures complémentaires, chacune adaptée à des besoins de marché spécifiques.

Tableau comparatif Order Book DEX vs AMM

| Critère de comparaison |

Order Book DEX |

AMM |

| Méthode de trading |

Matching d’ordres |

Swap sur pool de liquidité |

| Formation du prix |

Pilotée par le marché |

Tarification algorithmique |

| Source de liquidité |

Market makers et placeurs d’ordres |

Liquidity Providers |

| Slippage |

Généralement plus faible |

Peut être élevé pour de gros ordres |

| Support trading haute fréquence |

Élevé |

Limité |

| Compatibilité Futures perpétuels |

Forte |

Faible |

| Seuil d’accès utilisateur |

Plus élevé |

Plus faible |

| Scénarios courants |

Dérivés, trading haute fréquence |

Spot swap, actifs de niche |

Résumé

Order Book DEX et AMM sont les deux modèles de trading majeurs de la DeFi. Les AMM ont démocratisé le trading décentralisé et porté l’essor initial de la DeFi ; les Order Book DEX apportent des structures avancées pour les Futures perpétuels et le trading intensif.

À mesure que la finance on-chain progresse, ces modèles se combinent et s’optimisent. Certains protocoles expérimentent des systèmes hybrides, d’autres renforcent la performance des carnets d’ordres grâce à des application chains et des infrastructures à haute vitesse. À l’avenir, la DeFi s’appuiera sur une diversité d’infrastructures de trading adaptées à chaque actif et cas d’usage, sans se limiter à un modèle unique.

FAQ

Pourquoi les AMM sont-ils essentiels pour la DeFi ?

Les AMM abaissent la barrière d’accès au market making, permettant à tout utilisateur de trader et de fournir de la liquidité on-chain sans market makers professionnels.

Pourquoi les Futures perpétuels utilisent-ils surtout les carnets d’ordres ?

Les carnets d’ordres sont plus adaptés au trading à haute fréquence, au slippage réduit et à la gestion sophistiquée des risques.

Quels sont les risques liés aux AMM ?

Les AMM sont exposés au slippage, à la perte impermanente et à des risques de manque de liquidité.

Quel modèle de trading dYdX privilégie-t-il ?

dYdX repose principalement sur le modèle du carnet d’ordres, et non sur la structure de pool de liquidité AMM traditionnelle.