9 septembre 2024.

Sol Strategies, alors toujours connue sous le nom de Cypherpunk Holdings, n’avait pas encore entamé sa transition de marque. La société demeurait cotée à la Bourse canadienne, une place essentiellement dédiée aux entreprises à petite et micro-capitalisation. Quelques mois auparavant, elle avait recruté Leah Wald, ex-CEO de Valkyrie, comme nouvelle directrice générale. À ce stade, Cypherpunk évoluait dans l’ombre, peu visible aux yeux des investisseurs.

Dans le même temps, Upexi se spécialisait dans la distribution de produits pour des marques en vente directe au consommateur, notamment dans les secteurs de l’animalerie et des solutions énergétiques sur Amazon, où la lutte pour la visibilité était particulièrement vive. DeFi Development Corp (DFDV), encore sous le nom de Janover, préparait le lancement d’une place de marché destinée à relier syndicateurs immobiliers et investisseurs. De son côté, Sharps Technology se concentrait sur la production de seringues spécialisées pour le secteur médical, une niche qui suscitait rarement l’intérêt des investisseurs.

À cette époque, ces sociétés étaient modestes, tant en taille qu’en ambition. Leur portefeuille totalisait moins de 50 millions de dollars de Solana (SOL).

Un an plus tard, le paysage s’est totalement transformé.

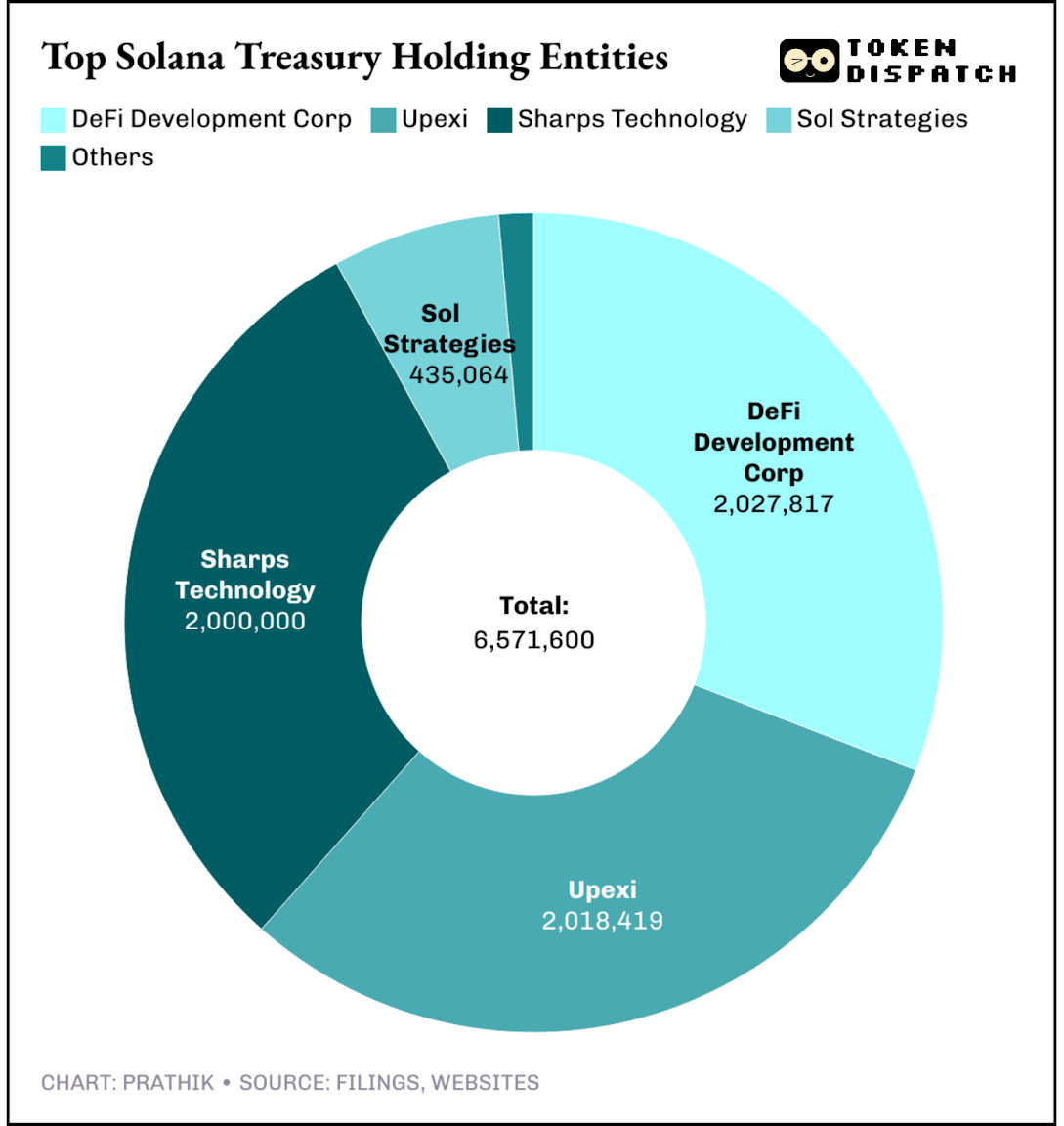

Aujourd’hui, ces entreprises siègent au Nasdaq — la deuxième plus grande bourse mondiale — et détiennent plus de 6 millions de SOL, valorisés à 1,5 milliard de dollars. Soit trente fois la valeur de leur trésorerie Solana il y a un an.

Metamorphosis 2025 : là où le Web3 rencontre l’IA.

Imaginez plus de 1 000 participants, plus de 50 intervenants, plus de 25 panels et deux jours entiers de sessions dynamiques, de rencontres professionnelles et de réseautage avec les plus grands experts de la crypto et de l’intelligence artificielle.

Ici, il ne s’agit pas d’une simple conférence, mais bien d’un sommet réunissant décideurs et innovateurs.

- 75 % des participants sont de hauts dirigeants, vous permettant d’échanger directement avec les décideurs du secteur

- Un programme dense alternant panels, tables rondes et événements de réseautage sur mesure

- L’opportunité de construire des relations et des partenariats durables, bien au-delà de l’événement

Metamorphosis s’impose déjà comme le rendez-vous incontournable des débats Web3 × IA en Inde. Ne vous contentez pas de suivre à distance, participez en personne.

📍 27–28 septembre | Le Meridien, Gurgaon (Inde)

🎟 Avantage exclusif lecteurs TTD : -35 % sur vos billets

Réservez votre place !

Ce mardi, la traditionnelle sonnerie de la cloche au Nasdaq à New York n’a pas été le seul temps fort pour la cotation de Sol Strategies : une cloche virtuelle a également retenti, marquant le même événement : le début officiel des échanges de STKE.

L’entreprise a invité sa communauté à participer à la cérémonie en visitant stke.community et en « sonnant la cloche » via une transaction Solana, inscrivant ainsi durablement leur empreinte dans ce moment historique. Il s’agissait, sur bien des aspects, d’une étape charnière pour Sol Strategies — autrefois cotée à la Bourse canadienne des valeurs mobilières (“HODL”) puis sur l’OTCQB Venture Market (“CYFRF”), un compartiment dédié aux entreprises à capitalisation moyenne.

Je parle d’étape charnière, car intégrer le Nasdaq Global Select Market est un accomplissement rare. Ce marché, réservé aux sociétés les plus solides, impose des exigences particulièrement strictes. Réussir ce test offre à Sol Strategies ce que l’immense majorité des entreprises crypto recherchent sans y parvenir : la légitimité.

C’est ce qui confère tout son poids à cette cotation, même si les institutions désireuses de s’exposer à Solana à Wall Street disposaient déjà d’Upexi et de DeFi Development Corp.

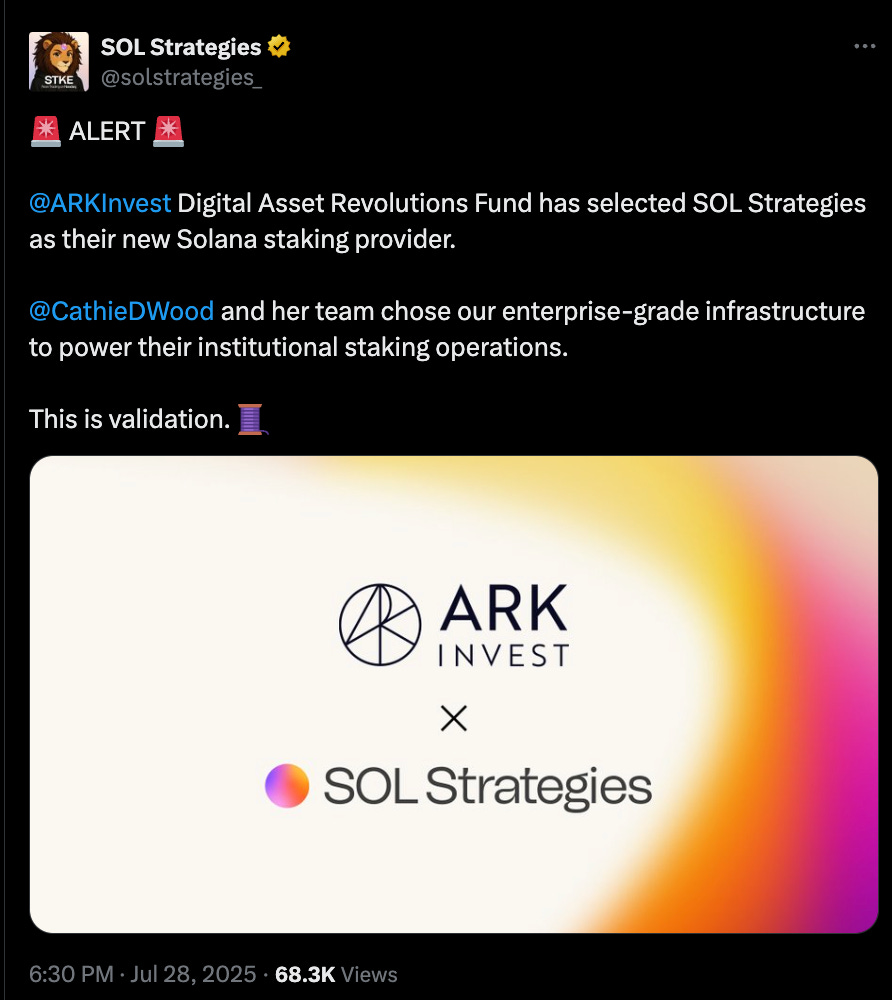

À la différence d’Upexi et DeFi Dev Corp, devenues détentrices de plus de 2 millions de SOL chacune après leur pivot, Sol Strategies a fait le choix d’un développement plus patient : mise en place d’opérations de validation, conquête de mandats institutionnels (comme les 3,6 millions de SOL confiés par ARK), réussite d’un audit SOC 2, et préparation méthodique pour intégrer le segment le plus prestigieux du Nasdaq.

Quand les autres se contentent de conserver du SOL, Sol Strategies déploie l’infrastructure de validation, convertissant ces actifs en activité opérationnelle.

J’ai examiné le bilan de Sol Strategies pour révéler l’envers des chiffres.

Au deuxième trimestre clos au 30 juin, Sol Strategies affichait un chiffre d’affaires de 2,53 millions de dollars canadiens (environ 1,83 million de dollars américains). Le montant en lui-même passe presque inaperçu, mais le plus important se trouve dans ses détails : il provient entièrement du staking de quelque 400 000 SOL et de l’exploitation de validateurs au service d’un réseau Solana sécurisé — sans vente de produit classique. Chez Upexi, l’activité non crypto du commerce de revente pèse sur les résultats, quand DFDV multiplie les levées de fonds et génère toujours 40 % de ses revenus dans l’immobilier traditionnel.

En lançant son modèle « service de validateur », Sol Strategies a ouvert un flux de revenus récurrent indépendant de l’endettement ou des charges héritées.

À lire : The Validator Advantage (L’Avantage du Validateur) 🔐

Sol Strategies délègue du SOL pour le compte de grands investisseurs institutionnels, notamment un mandat portant sur 3,6 millions de SOL décroché auprès d’ARK Invest (Cathie Wood) en juillet. Les commissions prélevées sur ces délégations constituent un revenu régulier. Qu’il s’agisse de rendement ou de frais, cela traduit, en comptabilité, un chiffre d’affaires — ce que la majorité des trésoreries crypto ne peuvent afficher.

@ solstrategies_

Typiquement, un validateur sur Solana prélève une commission de 5 % à 7 % sur les récompenses de staking. Les rendements de base tournant autour de 7 %, les tokens délégués rapportent donc entre 0,35 % et 0,5 % de leur valeur nominale chaque année au validateur. Sur un mandat portant sur 3,6 millions de SOL (soit plus de 850 millions de dollars aux cours actuels), cela représente plus de 3 millions de dollars de commissions annuelles, avant toute revalorisation ou rendement sur le propre portefeuille de Sol Strategies. Cette source de revenus s’ajoute à plus de la moitié des récompenses de staking générées sur ses 400 000 SOL, le tout produit exclusivement avec le capital d’autrui.

Cependant, le résultat net du troisième trimestre reste négatif, à 8,2 millions de dollars canadiens (près de 5,9 millions de dollars américains). Mais, hors coûts non récurrents (amortissement d’actifs liés à la validation, rémunération en actions, frais d’introduction), l’activité opérationnelle affiche un flux de trésorerie positif.

Sol Strategies se démarque par sa vision de Solana : pour l’entreprise, l’offre ne se résume pas au token, mais à l’ensemble de l’écosystème. Un positionnement à la fois innovant et stratégique qui la distingue nettement de ses concurrents.

Plus Sol Strategies attire de délégateurs, plus elle contribue à la sécurité du réseau. À mesure que ses validateurs renforcent leur réputation, de nouveaux flux affluent. Chaque portefeuille qui stake chez Sol Strategies devient à la fois client et contributeur à son chiffre d’affaires, faisant de l’engagement communautaire un moteur effectif de valeur actionnariale. Ainsi, chaque membre de la communauté se sent concerné par la réussite du groupe.

C’est sans doute ce qui donnera à Sol Strategies l’avantage sur ses rivaux pourtant bien plus dotés en tokens Solana.

En cumulé, au moins sept sociétés cotées détiennent aujourd’hui 6,5 millions de SOL, pour environ 1,56 milliard de dollars, ce qui représente 1,2 % de l’offre totale.

Dans la course aux trésoreries Solana, chaque acteur tente de devenir la référence d’exposition pour les investisseurs. Chacun joue sa propre carte : acquisitions opportunistes de SOL pour Upexi, ouverture sur les marchés mondiaux pour DFDV, diversification des réserves pour Sol Strategies. Mais la mécanique reste identique : accumuler, staker, puis proposer à Wall Street un véhicule structuré.

L’adoption de Bitcoin à Wall Street a été portée par MicroStrategy, passée du logiciel à la trésorerie BTC à effet de levier, et par les ETF spot. Le parcours d’Ethereum fut semblable, mené par BitMine Immersion, SharpLink Technologies (Joe Lubin) et les récents ETF spot. Pour Solana, je prévois une intégration par des entreprises opérant au sein du réseau : non seulement détentrices d’actifs, mais gestionnaires de validateurs, percevant commissions et récompenses de staking, publiant des résultats trimestriels. Un modèle bien plus proche de la gestion active que d’un ETF classique.

C’est la conjugaison entre appréciation de l’actif net et flux de trésorerie réel qui convaincra sans doute les investisseurs de privilégier ce modèle. Si Sol Strategies parvient à s’imposer, elle pourrait devenir l’équivalent de BlackRock pour Solana.

L’avenir annonce des liens encore plus étroits entre Wall Street et Solana.

Sol Strategies envisage d’ores et déjà la tokenisation de ses actions sur la blockchain. Imaginez l’action STKE, cotée au Nasdaq mais aussi sous forme de jeton sur Solana, échangeable sur des pools DeFi et réglée instantanément en USDC. Une action cotée à la fois sur le Nasdaq et sur la blockchain, voilà une passerelle inaccessible aux ETF. Ce n’est encore qu’une hypothèse, mais elle laisse présager la disparition progressive de la frontière entre actions cotées et actifs numériques.

Le parcours sera néanmoins semé d’embûches. La cotation sur le Nasdaq impose de nouvelles responsabilités à Sol Strategies.

Une mauvaise gestion du validateur ou un oubli de gouvernance pourrait susciter une réaction immédiate du marché. Miser sur l’écosystème Solana, plutôt que sur le seul token, expose à des risques accrus, avec un potentiel de récompenses à la hauteur. Solana a d’ailleurs connu quelques perturbations réseau, tout en faisant face à la concurrence de nouvelles blockchains. Si le marché estime que l’action s’échange trop en dessous de sa valeur d’actif net, les arbitragistes n’hésiteront pas à vendre, quels que soient les fondamentaux.

Malgré tout, je considère que la cotation de Sol Strategies constitue la meilleure chance pour Solana de s’imposer sur la scène de Wall Street. Peut-on structurer une trésorerie on-chain, la transformer en produit structuré et l’intégrer au Nasdaq ? Voilà désormais l’enjeu porté par Sol Strategies.

C’est tout pour cette immersion.

À bientôt… restez curieux,

Prathik

Avertissement :

- Cet article est une republication de [Token Dispatch]. Tous droits d’auteur réservés à son auteur original [Prathik Desai]. Pour toute objection, veuillez contacter l’équipe Gate Learn pour un traitement rapide.

- Clause de non-responsabilité : Les opinions exprimées dans cet article relèvent exclusivement de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions vers d’autres langues sont réalisées par l’équipe Gate Learn. Sauf indication contraire, la reproduction, la distribution ou le plagiat de ces traductions sont interdits.