Le service Internet que vous utilisez quotidiennement vient de lancer son stablecoin

Vous ne connaissez peut-être pas Cloudflare, mais si vous naviguez sur Internet, vous bénéficiez presque inévitablement de ses services.

Cloudflare est un acteur invisible et incontournable du numérique. Que vous commandiez un repas en ligne, regardiez des vidéos courtes, consultiez vos e-mails ou accédiez à des systèmes d’entreprise, il est fort probable que vous passiez par son réseau. Véritable bouclier et accélérateur digital, Cloudflare assure la sécurité et la diffusion des contenus pour près d’un cinquième des sites web mondiaux.

À chaque chargement instantané d’une page ou à chaque protection contre une attaque informatique, Cloudflare opère en arrière-plan. Véritable utilitaire d’Internet, il constitue l’infrastructure fondamentale qui garantit la circulation rapide et sécurisée des données à l’échelle mondiale.

Le 25 septembre, Cloudflare a franchi une étape stratégique majeure en étendant son réseau à un nouveau secteur : l’annonce du lancement de son stablecoin propre, le NET Dollar.

Pourquoi créer son propre stablecoin ?

Matthew Prince, CEO de Cloudflare, l’explique ainsi : « Depuis des décennies, le modèle économique d’Internet repose sur la publicité et les transferts bancaires. La prochaine ère sera pourtant portée par le paiement à l’usage, les micro-paiements et les micro-transactions. »

Avec un chiffre d’affaires annuel supérieur à 1,6 milliard de dollars et plusieurs milliers de milliards de requêtes traitées chaque jour, Cloudflare est l’épine dorsale de l’Internet. Pourtant, le paiement demeure le dernier maillon hors de sa maîtrise dans cette immense infrastructure numérique—une préoccupation croissante pour les grandes entreprises.

Apple règle chaque année des dizaines de milliards de dollars aux développeurs de l’App Store. Amazon gère des sommes colossales pour ses vendeurs tiers. Tesla entretient des relations de paiement avec plus de 3 000 fournisseurs mondiaux. Tous ces géants sont confrontés aux mêmes obstacles : délais de règlement longs, frais élevés, conformité transfrontalière complexe et surtout, perte de contrôle sur la boucle transactionnelle principale.

À mesure que les activités s’automatisent et se digitalisent, une infrastructure financière vieillissante devient un frein. Les grands groupes réagissent : si le système existant ne peut évoluer, ils le reconstruisent eux-mêmes.

Pourquoi les grands groupes ont besoin de leur propre stablecoin

L’arrivée du NET Dollar relance la réflexion sur l’émission de stablecoins par les entreprises. Contrairement à USDT et USDC, pensés pour la circulation universelle, Cloudflare privilégie une démarche pragmatique : résoudre les enjeux de paiement dans son propre écosystème commercial.

C’est une distinction majeure.

USDT et USDC ont visé dès l’origine le marché crypto global, leur adoption reposant sur l’acceptation universelle ; le NET Dollar, pour l’instant, agit davantage comme une devise interne adaptée au réseau commercial de Cloudflare.

Ces frontières sont bien sûr évolutives. PYUSD de PayPal en est l’illustration : lancé en 2023 pour les paiements internes PayPal, il permet aujourd’hui des échanges avec des centaines de cryptomonnaies, dépassant largement son périmètre initial.

Les stablecoins d’entreprise pourraient suivre une trajectoire similaire, passant d’outils d’efficacité interne à une adoption plus large.

La motivation diffère fondamentalement. Les émetteurs classiques de stablecoins tirent profit des placements de réserve, tandis que les entreprises créent les leurs pour optimiser leurs processus et reprendre la main. Ce point de départ influence leur conception, leur usage et leur évolution.

Pour les grands groupes, le paiement a toujours été le « dernier kilomètre » du circuit commercial, monopolisé par les banques et prestataires de paiement—et tous les maux cités plus haut. Intégrer le paiement à leurs systèmes et recréer une boucle maîtrisée par stablecoin est devenu stratégique.

La valeur réelle des stablecoins d’entreprise n’est pas dans l’effet d’annonce, mais dans leur capacité à régler les points de friction avec précision et à générer des gains d’efficacité majeurs.

Cela est particulièrement vrai pour le financement de la chaîne d’approvisionnement.

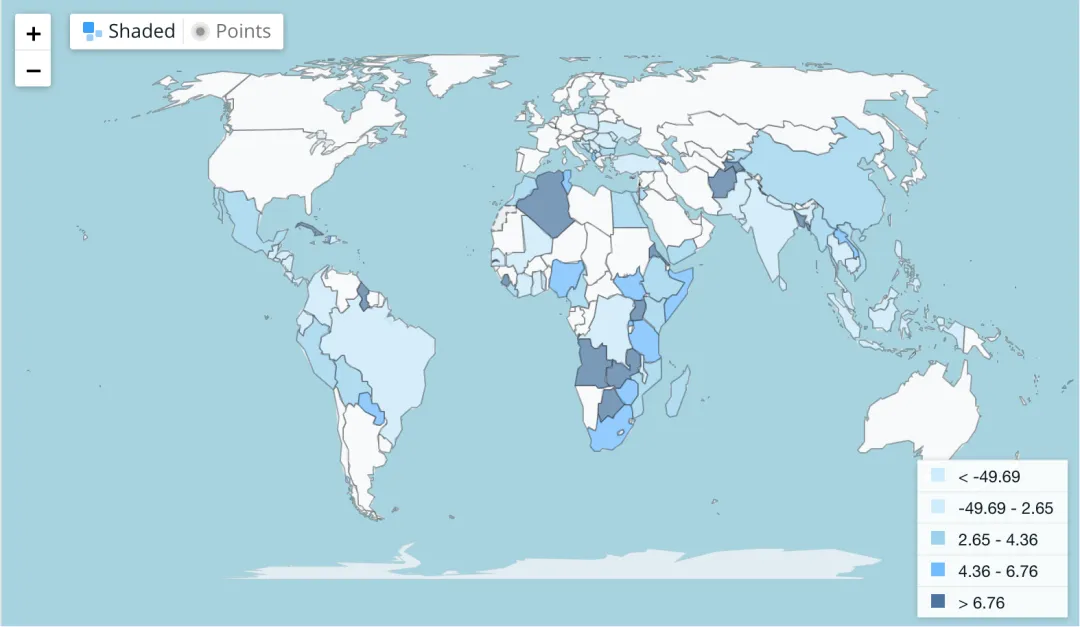

Le financement international des chaînes d’approvisionnement est structurellement complexe. Lorsqu’une entreprise américaine paie un fournisseur au Vietnam, elle doit gérer fuseaux horaires, devises et banques. Selon la Banque mondiale, le coût moyen d’un transfert international dépasse 6 %.

Coût moyen d’une transaction de transfert vers certains pays/régions (%) | Source : WORLD BANK GROUP

Avec un stablecoin d’entreprise, ce processus est réduit à quelques minutes. Une société américaine peut payer un fournisseur vietnamien directement, en quelques minutes, avec des frais inférieurs à 1 %. Les délais de transit des fonds chutent, optimisant toute la chaîne d’approvisionnement.

Plus encore, le pouvoir de règlement change de main.

Jusqu’ici, les banques imposaient le rythme et le coût des transactions. Avec un réseau de stablecoin, les entreprises maîtrisent cette étape cruciale.

L’efficacité n’est pas le seul avantage—la réduction des coûts est essentielle. Les paiements internationaux impliquent des pertes de change, frais bancaires, commissions réseaux : chaque coût individuel est faible, mais l’addition nuit à la compétitivité.

Les stablecoins d’entreprise éliminent les intermédiaires financiers et réinventent la structure des coûts. Il ne s’agit pas simplement de montants plus bas : la structure est plus lisible et transparente. Dans l’ancien modèle, les sociétés subissent une mécanique tarifaire complexe : frais fixes et variables, écarts de change, commissions, tous calculés de façon opaque et difficile à anticiper.

Avec les stablecoins, le coût se limite à la commission de transaction sur chaîne—transparente, prévisible et relativement stable. Les entreprises peuvent alors budgéter et anticiper leurs charges et profits avec plus de certitude.

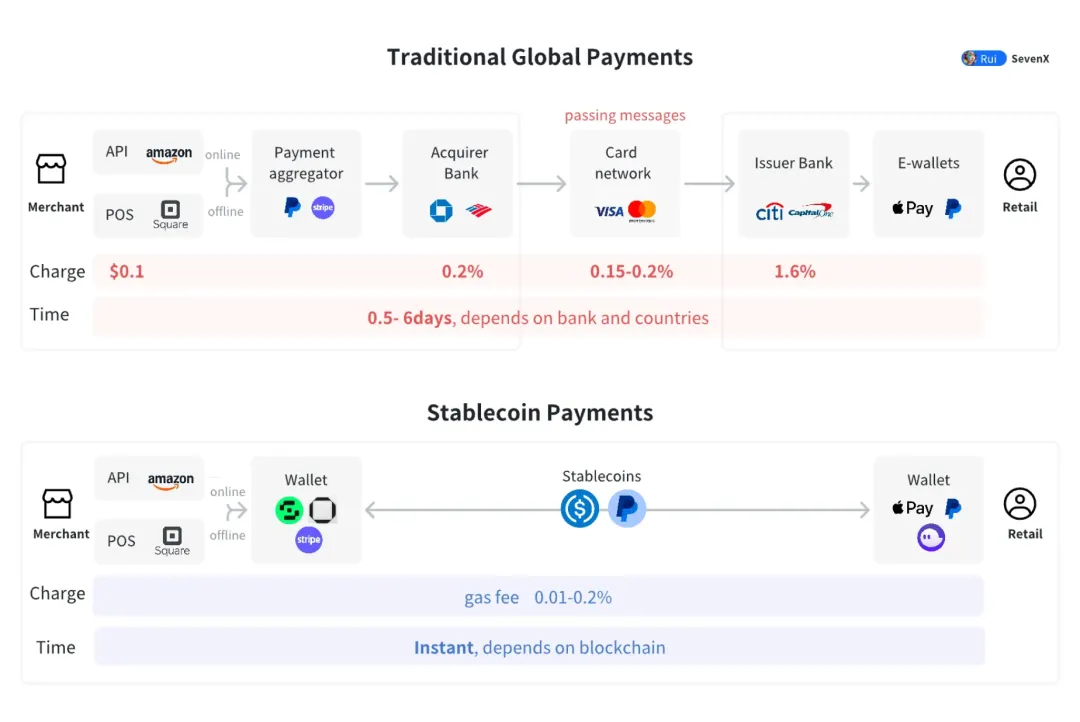

Étapes du paiement international traditionnel vs. paiement en stablecoin | Source : SevenX Ventures

La gestion de trésorerie est également bouleversée. Les processus manuels et systèmes bancaires sont lourds, inefficaces et sources d’erreurs.

En associant stablecoins d’entreprise et contrats intelligents, les flux financiers s’exécutent automatiquement selon des règles prédéfinies. Dès qu’un fournisseur livre et que le contrôle qualité est validé, le paiement est débloqué ; à chaque jalon atteint, les fonds sont versés instantanément. Au lieu d’une surveillance manuelle des comptes, les règles sont codées dans les contrats.

Ce mécanisme n’apporte pas qu’un gain d’efficacité. La logique de paiement transparente et infalsifiable réduit la nécessité de confiance et prévient les litiges.

Avec l’adhésion croissante des partenaires au même système de paiement, les effets de réseau s’amplifient : fournisseurs, distributeurs, partenaires, voire clients finaux règlent dans le même stablecoin, décuplant la valeur du réseau.

Cette valeur dépasse la masse critique—elle crée une forte adhérence. Une fois intégré au système stablecoin d'une entreprise, migrer devient coûteux—techniquement, mais aussi en termes de formation, de relations et d’opportunité.

Cette fidélisation est l’atout concurrentiel majeur. Sur des marchés tendus, les groupes dotés d’un écosystème stablecoin contrôlent mieux leurs coûts et trésorerie, et bénéficient durablement des effets de réseau.

Comment les stablecoins d’entreprise s’imposent dans les différents secteurs

Chaque secteur connaît ses propres points de friction, et les stablecoins d’entreprise se positionnent comme des solutions émergentes. Leur usage n’est pas encore généralisé, mais leur potentiel réel se confirme.

Plateformes e-commerce : automatisation des dépôts de garantie, commissions et remboursements

Dans l’e-commerce, les stablecoins ouvrent la voie aux paiements du futur. Shopify, en partenariat avec Coinbase, permet désormais à ses marchands dans 34 pays d’accepter USDC, mais ce n’est qu’un début.

Les dépôts de garantie des marchands peuvent être programmés dans des contrats intelligents, débités automatiquement en cas d’infraction et remboursés à la fin du contrat. Les commissions de la plateforme sont réglées en temps réel, chaque transaction transférant instantanément des stablecoins du marchand à la plateforme.

Le processus de remboursement est aussi révolutionné. Autrefois, un remboursement transfrontalier prenait des semaines et de multiples étapes bancaires ; avec les stablecoins, les fonds arrivent en quelques minutes, transformant l’expérience client.

Les stablecoins permettent également les micropaiements. Les consommateurs paient pour consulter des pages produits, obtenir des recommandations ou accéder à un service prioritaire—des transactions quasi impossibles auparavant, désormais réalisables.

Industriels : paiements fournisseurs et financement d’inventaire sur réseaux unifiés

L’industrie manufacturière est mondialisée, avec des chaînes d’approvisionnement couvrant des dizaines de pays. Pour Apple ou Tesla, coordonner paiements, financements et dépôts qualité pour des milliers de fournisseurs est un défi logistique majeur.

En émettant leur propre stablecoin, ces groupes pourraient construire des réseaux de paiement internes efficaces et économiques. Paiements, financements d’inventaire et dépôts qualité—autrefois dépendants des banques, devises et processus manuels—deviennent instantanés sur un même réseau.

Mieux encore, ces systèmes de paiement digitaux peuvent s’intégrer à la gestion d’entreprise existante. Les ERP détectent les pénuries de pièces et déclenchent automatiquement commandes et paiements ; les contrôles qualité débitent instantanément les fonds des fournisseurs pour les lots non conformes.

Prenons Tesla : plus de 3 000 fournisseurs dans 30 pays. Une « Tesla Coin » pour les règlements, avec conversion USD gérée par Tesla, permettrait de réduire les coûts et de renforcer le contrôle à chaque étape clé.

Plateformes de contenu : nouveaux modèles de partage de revenus et micropaiements

Le secteur du contenu évolue vers des modèles centrés sur les créateurs. YouTube, TikTok, Substack, Medium : le défi est de distribuer équitablement et efficacement les revenus à l’échelle mondiale.

Les stablecoins d’entreprise sont une solution possible : les plateformes peuvent régler instantanément les paiements des créateurs dans le monde entier, en évitant la complexité bancaire et les frais élevés. Les micropaiements permettent des répartitions plus fines.

YouTube reverse des milliards chaque année à ses créateurs, mais les modalités de paiement diffèrent selon les pays, les taux de change affectent les revenus, et les démarches fiscales sont lourdes. Un réseau stablecoin propriétaire permettra des règlements vraiment mondiaux et unifiés.

Cette approche peut inspirer de nouveaux modèles économiques—paiement à l’article, à la séquence vidéo, à la chanson. Une répartition plus précise offre aux créateurs une rémunération directe et incite à la qualité du contenu.

Fournisseurs cloud : bancs d’essai pour l’économie des machines

Le NET Dollar de Cloudflare est exemplaire pour les fournisseurs cloud qui expérimentent les stablecoins. Avec la montée de l’IA et de l’IoT, les transactions machine-à-machine se multiplient—fréquence élevée, faible valeur, automatisation totale, impossible à gérer avec les systèmes de paiement traditionnels.

Dans ces scénarios, un modèle d’IA paie pour utiliser l’API d’un autre, un objet connecté paie pour de la puissance de calcul, une voiture autonome achète des données cartographiques. Ces paiements ne représentent parfois que quelques centimes, déclenchés des milliers de fois par seconde.

Les stablecoins, particulièrement programmatiques comme NET Dollar, permettent de supporter ces paiements ultra-fréquents et de faible montant. Les machines appliquent des règles prédéfinies et décident seules quand, combien et à qui payer—sans intervention humaine.

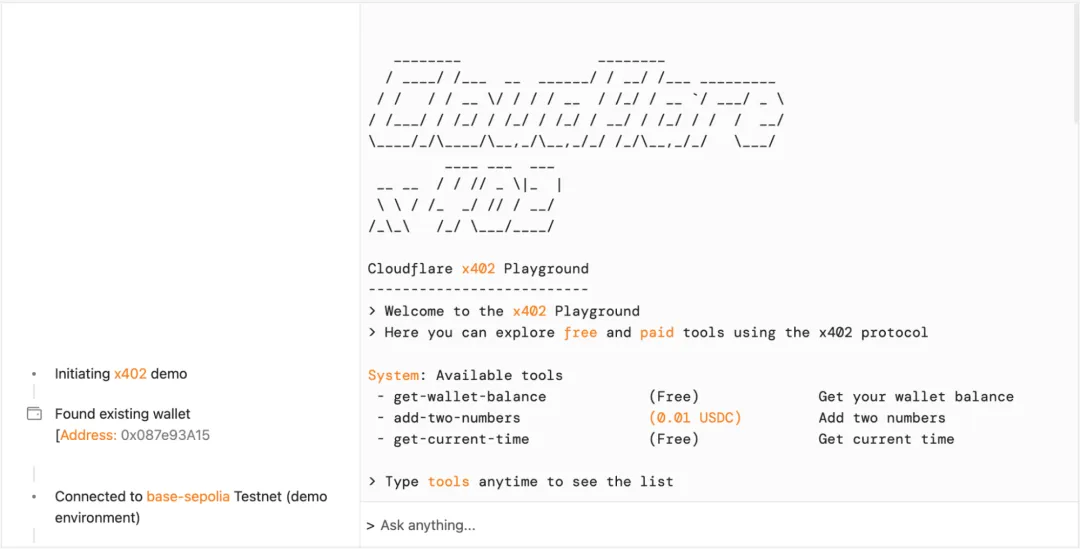

Cloudflare et Coinbase ont créé la x402 Foundation pour développer des protocoles de paiements directs entre machines. Lorsqu’un modèle d’IA sollicite un service, les frais sont réglés instantanément—préfigurant l’économie automatisée de demain.

Démo du banc d’essai x402 de Cloudflare | Source : Cloudflare

Swaps de stablecoins et le nouveau réseau de paiement B2B

À mesure que les grandes entreprises émettent leur stablecoin, le défi devient l’interopérabilité : comment connecter ces monnaies d’entreprise ? La réponse : un nouveau réseau de paiement B2B.

Dans ce réseau, les différents stablecoins s’échangent sans friction via des protocoles, probablement grâce aux pools de liquidité des exchanges décentralisés. Un fournisseur payé en « Tesla Coin » peut le convertir instantanément en « Apple Coin » ou USD, sans délai bancaire.

Des défis subsistent :

Premièrement, la tarification des taux de change—comment déterminer les taux entre stablecoins d’entreprise ? Un système de marché style forex basé sur l’offre et la demande pourrait être nécessaire.

Deuxièmement, la liquidité—qui la fournit ? Market makers professionnels ou canaux inter-entreprises ? Le secteur explore encore.

Troisièmement, la gestion des risques—comment maîtriser les risques de crédit et opérationnels lors des swaps ? Il faudra des solutions techniques et réglementaires.

Stripe avance dans ce sens. En mai 2025, il a lancé le premier modèle d’intelligence artificielle dédié au paiement au monde et un service de paiement stablecoin. Les entreprises peuvent activer le règlement USDC sur Ethereum, Solana, Polygon et d’autres blockchains en un clic.

La stratégie de Stripe est limpide : plutôt que d’émettre sa propre monnaie, il simplifie le règlement stablecoin pour tous et s’impose comme pilier de l’infrastructure stablecoin.

Des stablecoins de consortium pourraient aussi émerger par secteur. Par exemple, plusieurs constructeurs automobiles pourraient lancer ensemble « Auto Coin » pour la chaîne d’approvisionnement. Ce système de devise unifiée réduirait les coûts et stimulerait la collaboration sectorielle.

La complexité de la chaîne d’approvisionnement automobile en fait un cas d’école. Une voiture inclut des dizaines de milliers de pièces de fournisseurs mondiaux. Utiliser un stablecoin unique supprime les étapes redondantes multi-devises et multi-banques, simplifiant grandement les règlements.

Les stablecoins de consortium présentent des avantages nets : l’échelle sectorielle garantit la liquidité, la standardisation des transactions et la boucle fermée réduit la dépendance à la finance traditionnelle. Mais des défis restent à relever—équilibrer les intérêts, éviter la domination des grands groupes et garantir une gouvernance transparente nécessitera des tests concrets.

Toutes les initiatives de stablecoin d’entreprise reposent sur la conformité réglementaire. Qu’ils soient émis par une société ou un consortium, l’acceptation réelle du marché requiert une gestion transparente des réserves, des audits tiers et une divulgation totale aux régulateurs.

En juillet 2025, le GENIUS Act américain entre en vigueur, fixant des règles claires pour les stablecoins. Ceux dont la circulation dépasse 10 milliards USD sont régulés au niveau fédéral ; les réserves sont limitées à l’USD, aux dépôts bancaires ou aux bons du Trésor à court terme, et doivent être séparées des autres actifs de l’émetteur.

En août 2025, Hong Kong adopte son Ordonnance sur les stablecoins, imposant aux émetteurs de détenir au moins 25 millions HK$ de capital libéré, de se soumettre à un contrôle continu et à des audits annuels, et d’assurer des dispositifs robustes d’AML et de vérification client.

Pour les entreprises, la conformité n’est pas qu’une obligation—c’est le socle de la confiance. Sans gestion transparente et crédible des réserves, même le meilleur raisonnement commercial ne convaincra ni fournisseurs, ni partenaires, ni clients.

Les stablecoins et le nouvel ordre commercial

Les stablecoins d’entreprise sont bien plus qu’un nouvel instrument de paiement—ils annoncent une profonde mutation du commerce international.

Ils intègrent le paiement au cœur de l’organisation, donnant aux appareils et logiciels une véritbale autonomie économique. Les voitures autonomes se rechargent et paient par elles-mêmes ; les robots industriels commandent et paient leurs pièces dès usure—les machines deviennent des agents économiques à part entière.

Les micropaiements ouvrent de nouveaux modèles pour les contenus : vidéos facturées à la seconde, romans par chapitre, logiciels par fonctionnalité. La répartition des revenus devient plus précise, modifiant l’ensemble des incitations économiques.

Combiné à l’IA, le potentiel s’accroît encore. Dès lors qu’un agent IA dispose d’un budget stablecoin, il achète de façon autonome des données, du calcul ou des services pour accomplir des tâches complexes.

En septembre 2025, Google a lancé le Agent Payments Protocol (AP2), s’associant à soixante institutions pour créer des canaux de paiement dédiés aux agents IA, permettant des règlements directs pendant leurs missions. L’IA devient un collaborateur numérique doté d’une autonomie économique, ouvrant de nouvelles formes de coopération homme-machine.

Banques et sociétés de paiement sont confrontées à une mutation structurelle. Si les entreprises bâtissent leurs propres systèmes de paiement et compensation, le rôle des institutions financières dans les règlements transfrontaliers et la gestion de trésorerie s’amenuise. Les banques pourraient devenir des dépositaires de réserves, des auditeurs et des garants de conformité, tandis que les processeurs de paiement se muent en infrastructures stablecoin.

À grande échelle, les stablecoins d’entreprise pourraient signifier l’avènement d’un nouvel ordre économique. La création et le partage de valeur atteignent des niveaux d’efficacité inédits, et les relations commerciales gagnent en transparence et en efficacité.

Des lettres de change dans la Venise médiévale aux stablecoins d’aujourd’hui, la quête d’un medium d’échange efficace n’a jamais cessé. Dans cette transformation technologique, toute entreprise aspirant à une place dans l’économie numérique de demain doit être proactive.

Déclaration :

- Cet article est repris de [Sleepy.txt] et le copyright appartient à l’auteur original [Sleepy.txt]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera rapidement votre demande.

- Clause de non-responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil d’investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Toute reproduction, distribution ou plagiat des articles traduits est interdite, sauf mention de Gate.

Partager

Contenu

Articles Connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

Nouveau stablecoin USDT0 de Tether : en quoi est-il différent de l'USDT ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?