Dans les années 1960, les cartes de crédit étaient dans une situation chaotique. Les banques américaines tentaient de construire leurs propres réseaux de paiement, mais chacune fonctionnait de manière isolée. Si vous déteniez une carte Bank of America, vous ne pouviez l’utiliser que chez les commerçants ayant un accord avec Bank of America. Et lorsque les banques essayaient d’étendre leur réseau au-delà de leur propre établissement, tous les paiements par carte se heurtaient au problème fondamental du règlement interbancaire.

Si un commerçant acceptait des cartes émises par une autre banque que la sienne, la transaction devait être réglée via leur ancien système de compensation basé sur les chèques. Plus le nombre de banques participantes augmentait, plus les problèmes de règlement s’aggravaient.

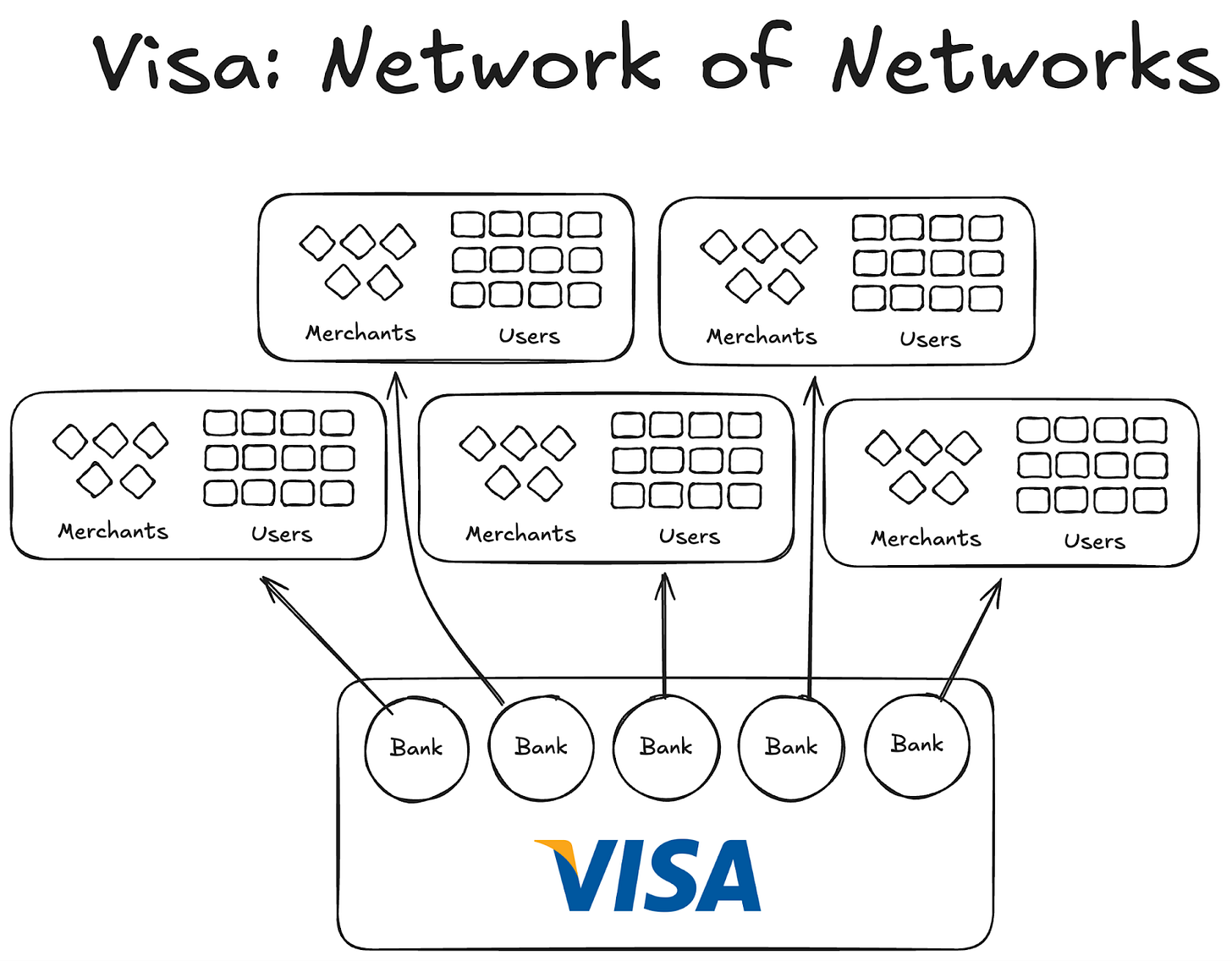

Visa est alors apparue. Si la technologie introduite a joué un rôle important dans la révolution du paiement par carte, la véritable avancée a été sa capacité à se déployer universellement et à fédérer les banques du monde entier autour de son réseau. Aujourd’hui, presque toutes les banques mondiales font partie du réseau Visa.

Si cela nous semble évident aujourd’hui, il faut imaginer convaincre les mille premières banques, aux États-Unis comme à l’étranger, de l’intérêt d’un accord de coopération plutôt que de lancer leur propre réseau, pour mesurer l’ampleur de ce défi.

En 1980, Visa était devenue le réseau de paiement dominant, traitant près de 60 % des ventes par carte de crédit aux États-Unis. Ses opérations couvrent aujourd’hui plus de 200 pays.

L’élément clé n’était ni la technologie, ni le capital. C’était la structure : un modèle alignant les intérêts, distribuant la propriété et générant des effets de réseau cumulatifs.

Aujourd’hui, les stablecoins rencontrent exactement le même problème de fragmentation. Et la solution pourrait bien être celle qu’a adoptée Visa il y a cinquante ans.

Les expériences avant Visa

Les autres entreprises avant Visa n’ont pas réussi à s’imposer.

American Express (AMEX) a tenté de développer sa carte de crédit en tant que banque indépendante, mais sa croissance n’a duré que tant que de nouveaux commerçants rejoignaient son réseau bancaire. À l’inverse, BankAmericard appartenait à Bank of America, et les autres banques ne faisaient qu’utiliser ses effets de réseau et la notoriété de sa marque.

Alors qu’AMEX devait démarcher individuellement chaque commerçant et chaque utilisateur pour qu’ils ouvrent un compte dans sa banque, Visa a grandi en intégrant les banques elles-mêmes : chaque banque rejoignant le réseau coopératif Visa embarquait automatiquement des milliers de nouveaux clients et des centaines de commerçants.

En revanche, BankAmericard faisait face à des problèmes d’infrastructure. Elle ne savait pas comment régler efficacement les transactions par carte entre un compte bancaire client et un compte bancaire commerçant distincts. Aucun système de compensation efficace n’existait entre eux.

Plus il y avait de banques, plus ce problème s’amplifiait. C’est ainsi que Visa est née.

Les quatre piliers des effets de réseau de Visa

L’histoire de Visa met en avant deux à trois éléments clés à l’origine de ses effets de réseau cumulatifs :

- Visa bénéficiait de son statut de tiers indépendant. Pour éviter que les banques ne se perçoivent comme concurrentes, Visa a été conçue comme une organisation coopérative indépendante. Visa ne rivalisait pas pour la répartition du marché, ce sont les banques qui s’en chargeaient.

- Elle offrait aux banques adhérentes un intérêt à détenir une part du gâteau. Chaque banque avait droit à une part des bénéfices globaux, proportionnelle au volume total de transactions qu’elle traitait.

- Les banques membres avaient leur mot à dire sur le fonctionnement du réseau. Les règles et évolutions de Visa devaient toujours être soumises au vote de l’ensemble des banques impliquées, avec un seuil de 80 % pour adoption.

- Visa imposait une clause d’exclusivité à chaque banque (du moins au début) : toute banque rejoignant la coopérative devait n’utiliser que la carte et le réseau Visa, sans pouvoir adhérer à d’autres réseaux — ainsi, pour interagir avec une banque Visa, il fallait aussi faire partie du réseau.

Lorsque Dee Hock, fondateur de Visa, parcourait les États-Unis pour convaincre les banques de rejoindre le réseau, il devait démontrer à chacune que rejoindre ce réseau était plus avantageux que de créer leur propre réseau de cartes de crédit.

Il expliquait qu’intégrer Visa signifiait plus d’utilisateurs et de commerçants sur un même réseau, ce qui favorisait un effet cumulatif et permettait d’accroître les transactions numériques à l’échelle mondiale, générant ainsi davantage de revenus pour tous les participants. En créant leur propre réseau, elles se limitaient à une part très réduite des utilisateurs.

Leçon pour les stablecoins

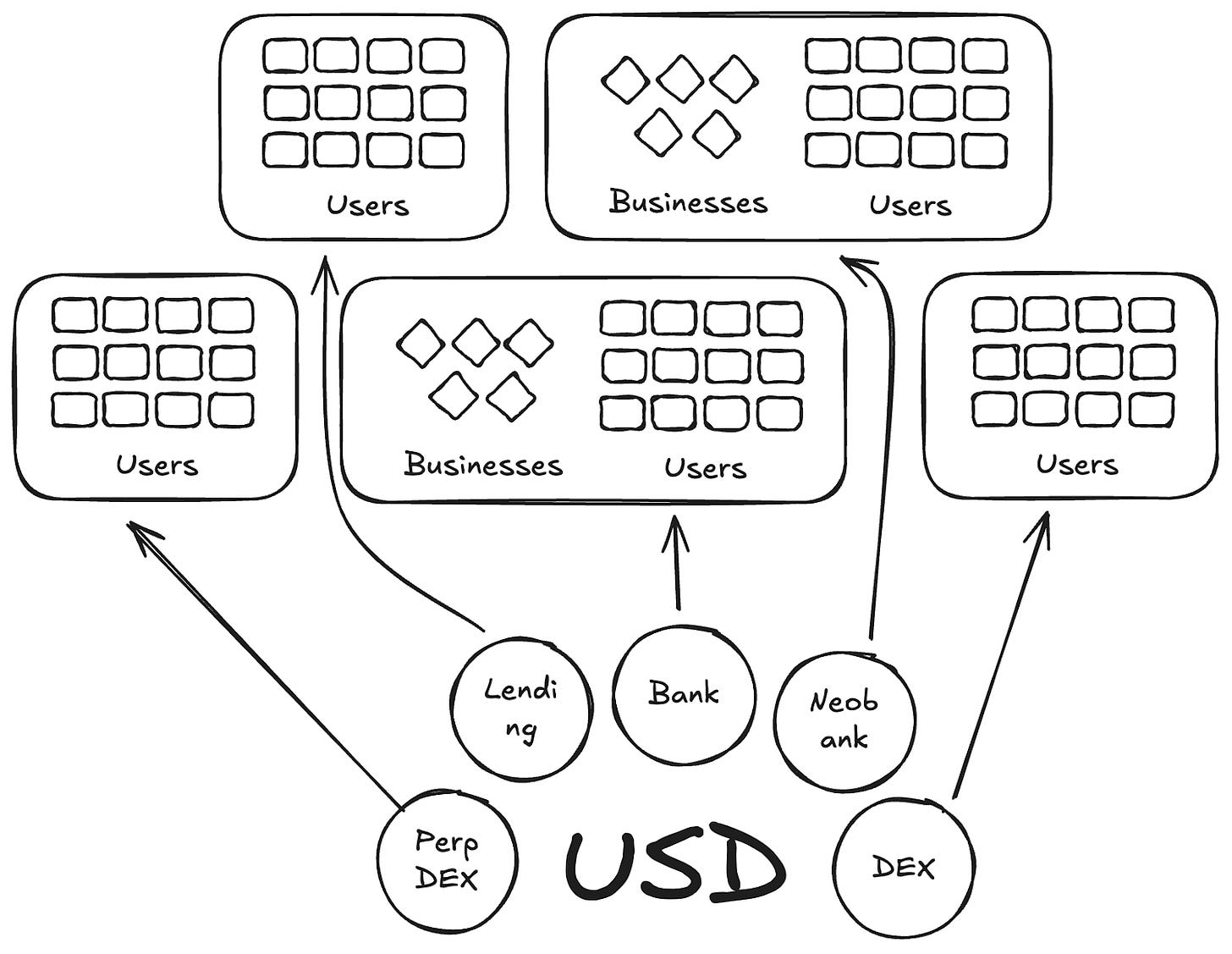

D’une certaine manière, Anchorage Digital et d’autres entreprises proposant aujourd’hui le stablecoin-as-a-service répliquent l’histoire de BankAmericard pour les stablecoins. Elles fournissent l’infrastructure de base pour la création de la monnaie à de nouveaux émetteurs, tandis que la liquidité se fragmente sur de nouveaux tickers.

Il existe déjà plus de 300 stablecoins sur Defillama. Et chaque nouveau ticker créé reste confiné à son propre écosystème. Ainsi, l’effet de réseau nécessaire pour amener l’un d’eux à l’adoption massive ne pourra jamais se concrétiser.

Pourquoi multiplier les monnaies avec de nouveaux tickers alors que les mêmes actifs les soutiennent ?

Dans notre histoire Visa, ce sont les BankAmericards. Ethena, Anchorage Digital, M0 ou Bridge : chacun permet à un protocole d’émettre son propre stablecoin, fragmentant ainsi le secteur.

Ethena est un autre protocole de ce type, permettant le passage de rendement et la marque blanche de son stablecoin. À l’image de MegaETH avec USDm, émis via les instruments servant de collatéral à USDtb.

Cependant, ce modèle échoue. Il ne fait que fragmenter l’écosystème.

Dans le cas des cartes de crédit, la marque bancaire distincte ne posait pas de problème, car elle ne créait aucune friction dans les paiements utilisateur-commerçant. La couche d’émission et de paiement sous-jacente était toujours Visa.

Pour les stablecoins, ce n’est pas le cas. Chaque ticker différent signifie une multiplication infinie des pools de liquidité.

Un commerçant, ou dans ce cas une application ou un protocole, n’ajoutera pas tous les stablecoins émis individuellement par M0 ou Bridge à sa liste de monnaies acceptées. Il les ajoutera en fonction de leur liquidité sur le marché ouvert ; la monnaie disposant du plus grand nombre de détenteurs et de la meilleure liquidité sera privilégiée, les autres non.

La voie à suivre : un modèle Visa pour les stablecoins

Il faut des acteurs indépendants pour gérer des stablecoins adossés à différents groupes d’actifs de réserve. Les distributeurs et applications qui apprécient ces actifs devraient pouvoir rejoindre la coopérative et percevoir eux-mêmes le rendement de réserve, tout en bénéficiant de droits de gouvernance pour voter et décider de l’orientation du stablecoin choisi.

Un tel modèle serait exceptionnel en termes d’effets de réseau. À mesure que davantage d’émetteurs et de protocoles rejoindraient la même monnaie, cela permettrait l’adoption généralisée d’un ticker qui conserve le rendement en interne, au lieu de le capter et de ne pas le redistribuer.

C’est tout pour l’analyse de cette semaine. À la semaine prochaine.

D’ici là, restez vigilants,

Nishil

Avertissement :

- Cet article est une republication de [Token Dispatch]. Tous droits d’auteur réservés à l’auteur original [Nishil Jain]. En cas d’objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les meilleurs délais.

- Clause de non-responsabilité : Les opinions et points de vue exprimés dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.