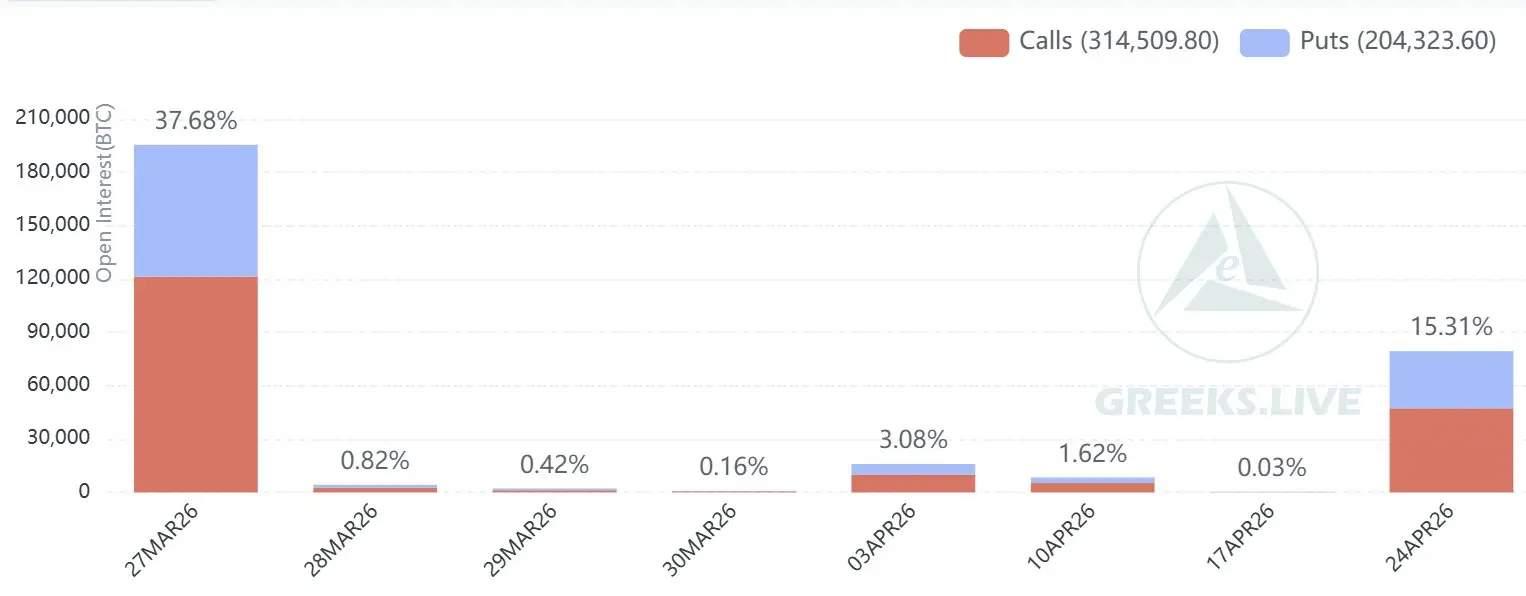

L’analyseur d’options en chaîne Greeks.live a publié un rapport le 26 mars, indiquant que la plus grande date d’échéance d’options du premier trimestre aura lieu le 27 mars. Près de 40 % des contrats d’options existants arriveront à expiration ce jour-là, ce qui en fait l’événement de liquidation unique le plus important de l’année à ce jour. Selon les données de transactions en gros de Deribit, les grands investisseurs maintiennent une anticipation haussière claire pour le second semestre.

Analyse des trois indicateurs clés de la plus grande échéance du Q1

(Source : Greeks.live)

(Source : Greeks.live)

Selon Greeks.live, trois indicateurs de marché essentiels méritent une attention particulière lors de cette grande échéance du Q1 :

Point de douleur maximal du Bitcoin (75 000 USD) : Actuellement fixé à 75 000 USD, mais compte tenu du prix actuel du marché Bitcoin, ce niveau semble difficile à atteindre à court terme. Les haussiers devront faire face à une résistance importante s’ils veulent pousser le prix jusqu’à ce point avant l’échéance.

Ratio put/call (0,6) : Maintenu autour de 0,6, ce qui est relativement bas, indiquant une position prudente des participants du marché sur les options de vente. Cependant, l’humeur générale reste baissière, ce qui reflète davantage une accumulation de calls plutôt qu’une véritable force haussière.

Volume d’échéance : Près de 40 % des contrats d’options existants arrivent à expiration demain, représentant la plus grande pression de règlement en une seule journée du Q1.

Alerte chute brutale de la volatilité implicite : désavantage structurel pour les acheteurs d’options à court terme

Greeks.live met en garde contre la volatilité implicite (IV). À l’approche de l’échéance, la volatilité implicite à court terme (Front-End IV) reste élevée, et la prime des options n’a pas encore connu de baisse significative. Cependant, une fois la liquidation concentrée demain terminée, l’effet de « compression de l’IV (IV Crush) » dû à la synchronisation de l’expiration de nombreux contrats pourrait entraîner une chute brutale de la volatilité implicite.

Ce phénomène est très défavorable aux acheteurs d’options à court terme : d’un côté, la volatilité implicite élevée augmente le coût d’achat des options ; de l’autre, la dépréciation rapide de la valeur temps (Theta) continue d’éroder la valeur comptable des positions longues. En revanche, les institutions et les market makers qui vendent des options bénéficient d’un avantage structurel évident — le passage du temps et la volatilité implicite élevée augmentent la prime de vente des options.

Positionnement des grands investisseurs : accumulation de calls à juin et septembre indique des attentes claires pour le second semestre

Les données de transactions en gros de Deribit offrent une fenêtre d’observation directe sur les flux de capitaux institutionnels. Greeks.live souligne un modèle clair de « roll-over » : les institutions liquident massivement leurs positions arrivant à échéance demain tout en établissant activement des calls out-of-the-money (OTM) pour juin et septembre.

Ce comportement envoie un signal clair : malgré la pression de la tendance baissière à court terme due au point de douleur maximal à 75 000 USD et à l’humeur négative générale, les investisseurs avisés choisissent de dépasser la volatilité à court terme, en misant sur une hausse potentielle dans la seconde moitié de l’année. La forte accumulation de calls hors du money pour juin et septembre indique que les grands investisseurs anticipent une possibilité de rupture vers des niveaux plus élevés dans les mois à venir.

Questions fréquentes

Quelle est la signification du point de douleur maximal de 75 000 USD pour le marché ?

Le point de douleur maximal désigne le prix auquel le plus grand nombre de détenteurs de contrats subiront des pertes à l’échéance. Il a une influence potentielle sur la tendance à court terme autour de cette date. Actuellement, ce point est bien supérieur au prix actuel du marché, ce qui signifie que si le prix reste à ce niveau jusqu’à la liquidation, les acheteurs de calls subiront des pertes importantes.

Pourquoi la chute brutale de la volatilité implicite représente-t-elle un risque majeur pour les acheteurs d’options à court terme ?

La volatilité implicite est un facteur clé déterminant la prime des options. Une IV élevée implique un coût d’achat élevé. Une chute soudaine de l’IV entraîne une réduction rapide de la prime, ce qui peut faire perdre de la valeur aux options achetées même si la direction du marché est correcte. Acheter des options à IV élevé comporte donc un risque de dépréciation rapide si l’IV chute après l’achat.

Que signifie le positionnement des grands investisseurs qui rollent leurs positions vers juin et septembre ?

Le fait que les institutions déplacent leurs positions d’échéance à demain vers des calls hors du money pour juin et septembre montre une anticipation haussière claire pour le marché Bitcoin dans la seconde moitié de l’année. Ce comportement est un indicateur avancé important de l’état d’esprit à moyen terme des grands acteurs, suggérant qu’ils croient en une potentielle rupture à la hausse après une période de volatilité.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

Le trader Loracle ouvre un short HYPE de 1,1 M$ avec un levier x5 sur HyperLiquid

Le 21 avril, l’analyste on-chain Onchain Lens a rapporté que le trader Loracle avait établi une position short de $11 million sur $HYPE avec un levier x5 sur HyperLiquid, tout en détenant également une position long de x5 sur 374.66 $PAXG tokens.

GateNewsIl y a 4h

La baleine déploie $10M USDC sur HyperLiquid et ouvre d’importantes positions short sur le pétrole

Message de Gate News : une nouvelle adresse de portefeuille « 0xEbE » a déposé $10 million d’USDC sur HyperLiquid et a ouvert une position short de 63 000 BRENTOIL avec un levier de 20x. Un autre portefeuille « 0x9D3 », lié à la même baleine, détient 20 positions short de 250 000 BRENTOIL ( évaluées à 22,5 millions de dollars) et 210 000 C

GateNewsIl y a 6h

Rapport journalier de Gate (21 avril) : Lido publie un mécanisme de protection contre les risques d’exposition d’EarnETH ; les pertes de la DeFi sur les trois dernières semaines dépassent 600 millions de dollars

Le Bitcoin (BTC) enregistre un rebond en forme de V : le 21 avril, il s’échange provisoirement autour de 76 028 dollars. Le président américain Trump a déclaré être prêt à engager des négociations directes avec les plus hauts responsables iraniens. Lido indique que la trésorerie d’EarnETH détient environ 21,6 millions de dollars d’exposition rsETH, et que le mécanisme de protection contre les pertes est prêt à être activé. Sur les trois dernières semaines, la DeFi a perdu plus de 600 millions de dollars ; l’événement de Kelp DAO a fait chuter la DeFi TVL jusqu’à son plus bas niveau sur un an.

MarketWhisperIl y a 6h

Les signaux de consolidation de XRP se réinitialisent à mesure qu'une configuration haussière apparaît

XRP s’est récemment redressé à 1,39 $ après avoir évolué entre 1,20 $ et 1,40 $ grâce à une amélioration du sentiment du marché. Une baisse significative de l’intérêt ouvert sur les contrats à terme reflète une spéculation moindre, tandis que les indicateurs techniques suggèrent un possible franchissement haussier, avec comme objectif 1,50 $ et potentiellement 1,80 $.

CryptoNewsLandIl y a 14h

La cassure de Shiba Inu gagne en puissance à mesure que le volume augmente

Points clés

La cassure de Shiba Inu au-dessus du modèle en triangle gagne en force, car une hausse du volume et des creux plus élevés confirment une demande croissante et un basculement durable de la structure de marché haussière.

L’activité sur les dérivés augmente nettement, avec un volume dépassant $249 millions tandis que l’intérêt ouvert augmente,

CryptoNewsLandIl y a 14h

Le volume SUI explose de 37 % alors que le prix se stabilise près d’un niveau de base clé

Principaux enseignements

Le volume des échanges SUI a fortement augmenté de 37 %, signalant un regain de participation tandis que le prix se stabilise autour de 0.97, ce qui reflète une transition par rapport à des conditions de baisse prolongée

Les entrées sur les contrats à terme et les ratios long-short haussiers indiquent un intérêt spéculatif en hausse, tandis que les tendances de liquidation montrent

CryptoNewsLandIl y a 15h