UNI melonjak hampir 40% dalam semalam, mengangkat seluruh sektor DeFi.

Kenaikan ini dipicu oleh pengumuman langkah penting dari Uniswap. Hayden Adams, pendiri Uniswap, mengajukan proposal baru yang berfokus pada “fee switch” yang telah lama menjadi pembahasan—topik ini telah dibicarakan tujuh kali selama dua tahun terakhir dan sangat dikenal di komunitas Uniswap.

Proposal ini menonjol karena Hayden mengajukan langsung. Selain fee switch, proposal juga mencakup pembakaran token (burn), penggabungan Uniswap Labs dan Uniswap Foundation, serta sejumlah langkah lain. Beberapa whale sudah menyatakan dukungan, dan saat ini pasar prediksi memperkirakan peluang persetujuan sebesar 79%.

7 Kegagalan dalam 2 Tahun: Tantangan Tak Berujung “Fee Switch”

Fee switch merupakan fitur standar di DeFi. Contohnya, Aave berhasil mengaktifkan fee switch pada tahun 2025 dengan model pembelian kembali (buyback) dan distribusi, sehingga pendapatan protokol dialirkan ke pembelian token AAVE, mengerek harga dari $180 menjadi $231—kenaikan tahunan 75%.

Protokol lain—Ethena, Raydium, Curve, Usual—juga telah mengimplementasikan fee switch dengan sukses, menciptakan model tokenomics yang berkelanjutan bagi industri.

Dengan banyaknya contoh sukses, mengapa Uniswap terus gagal meloloskan proposalnya sendiri?

a16z Mengendur, Namun Masalah Utama Uniswap Baru Dimulai

Hal ini membawa kita ke a16z—pemain sentral.

Secara historis, voting Uniswap hanya mensyaratkan kuorum rendah, sekitar 40 juta UNI; sementara a16z memegang sekitar 55 juta UNI, sehingga berpengaruh langsung pada hasil.

a16z secara konsisten menolak proposal fee switch.

Pada Juli 2022, mereka abstain dalam dua voting awal dan hanya mengutarakan kekhawatiran di forum. Pada Desember 2022, ketika pool ETH-USDT dan DAI-ETH akan voting on-chain dengan fee rate 1/10, a16z dengan tegas memilih “tidak” menggunakan 15 juta UNI. Voting berakhir dengan 45% dukungan—mayoritas, tetapi belum memenuhi kuorum. Pernyataan mereka di forum: “Kami tidak dapat mendukung proposal apa pun tanpa mempertimbangkan faktor hukum dan pajak.” Ini adalah penolakan publik perdana mereka.

a16z tetap konsisten pada voting berikutnya. Pada Mei dan Juni 2023, GFX Labs mengajukan dua proposal terkait fee; proposal Juni mendapat 54% dukungan tetapi gagal karena 15 juta suara “tidak” dari a16z dan tidak mencapai kuorum. Skenario serupa terulang pada Maret 2024—sekitar 55 juta UNI mendukung, namun oposisi a16z menggagalkan. Paling dramatis, pada Mei–Agustus 2024, pengusul mencoba mendirikan entitas Wyoming DUNA untuk menghindari risiko hukum. Pemegang saham menunda voting yang direncanakan pada 18 Agustus tanpa batas waktu karena “masalah baru dari stakeholder yang tidak disebutkan”—umumnya diasumsikan berasal dari a16z.

Apa yang dikhawatirkan a16z? Risiko hukum adalah inti persoalan.

a16z menilai bahwa aktivasi fee switch dapat mengklasifikasikan UNI sebagai sekuritas. Berdasarkan U.S. Howey Test, jika investor mengharapkan “keuntungan dari upaya pihak lain,” aset tersebut dapat dianggap sekuritas. Fee switch menciptakan ekspektasi itu—pendapatan protokol dibagikan kepada pemegang token, menyerupai pembagian keuntungan sekuritas tradisional. Miles Jennings, partner a16z, menulis tegas: “DAO tanpa entitas hukum dapat membuat individu bertanggung jawab secara pribadi.”

Masalah pajak juga kompleks. Jika fee masuk ke protokol, IRS bisa menuntut pajak korporat, dengan estimasi pajak tertunggak hingga $10 juta. DAO sebagai organisasi terdesentralisasi tidak memiliki entitas hukum maupun struktur keuangan yang jelas—belum diketahui siapa yang bertanggung jawab atas pembayaran dan bagaimana mekanismenya.

UNI tetap menjadi kepemilikan crypto terbesar a16z, sekitar 64 juta token—masih cukup untuk mempengaruhi voting secara signifikan.

Namun, dengan kemenangan Trump dan perubahan di SEC, sektor crypto memasuki masa stabilitas politik, menurunkan risiko hukum Uniswap dan membuat sikap a16z lebih lunak. Hambatan ini tampaknya mulai mereda, sehingga peluang lolosnya proposal jauh lebih baik.

Namun tantangan mendasar tetap ada. Mekanisme fee switch Uniswap masih menjadi perdebatan.

Tidak mungkin memperoleh kedua keuntungan sekaligus

Untuk memahami kontroversi baru ini, berikut penjelasan singkat cara kerja fee switch.

Secara teknis, proposal ini memperbaiki struktur fee. Di V2, fee tetap 0,3%, dibagi 0,25% untuk LP dan 0,05% untuk protokol. V3 lebih fleksibel: fee protokol seperempat hingga seperenam dari fee LP. Misalnya, di pool 0,01%, protokol mendapat 0,0025% (25%); di pool 0,3%, protokol mendapat 0,05% (sekitar 17%).

Uniswap memperkirakan pendapatan tahunan antara $10 juta hingga $40 juta, dengan puncak bull market bisa mencapai $50 juta hingga $120 juta. Proposal juga mengusulkan pembakaran token (burn) 100 juta UNI (16% dari suplai) dan pembakaran token secara berkelanjutan.

Dengan fee switch, UNI berubah dari “governance token tanpa nilai” menjadi aset penghasil pendapatan nyata.

Ini kabar baik bagi pemegang UNI, tetapi juga menyoroti dilema. Fee switch pada dasarnya mengalihkan sebagian pendapatan dari LP ke protokol.

Fee trader tetap sama, tetapi sebagian keuntungan LP kini masuk ke protokol. Pendapatan protokol bertambah, namun pendapatan LP berkurang.

Dalam memilih antara LP dan pendapatan protokol, Uniswap jelas mengedepankan pendapatan protokol.

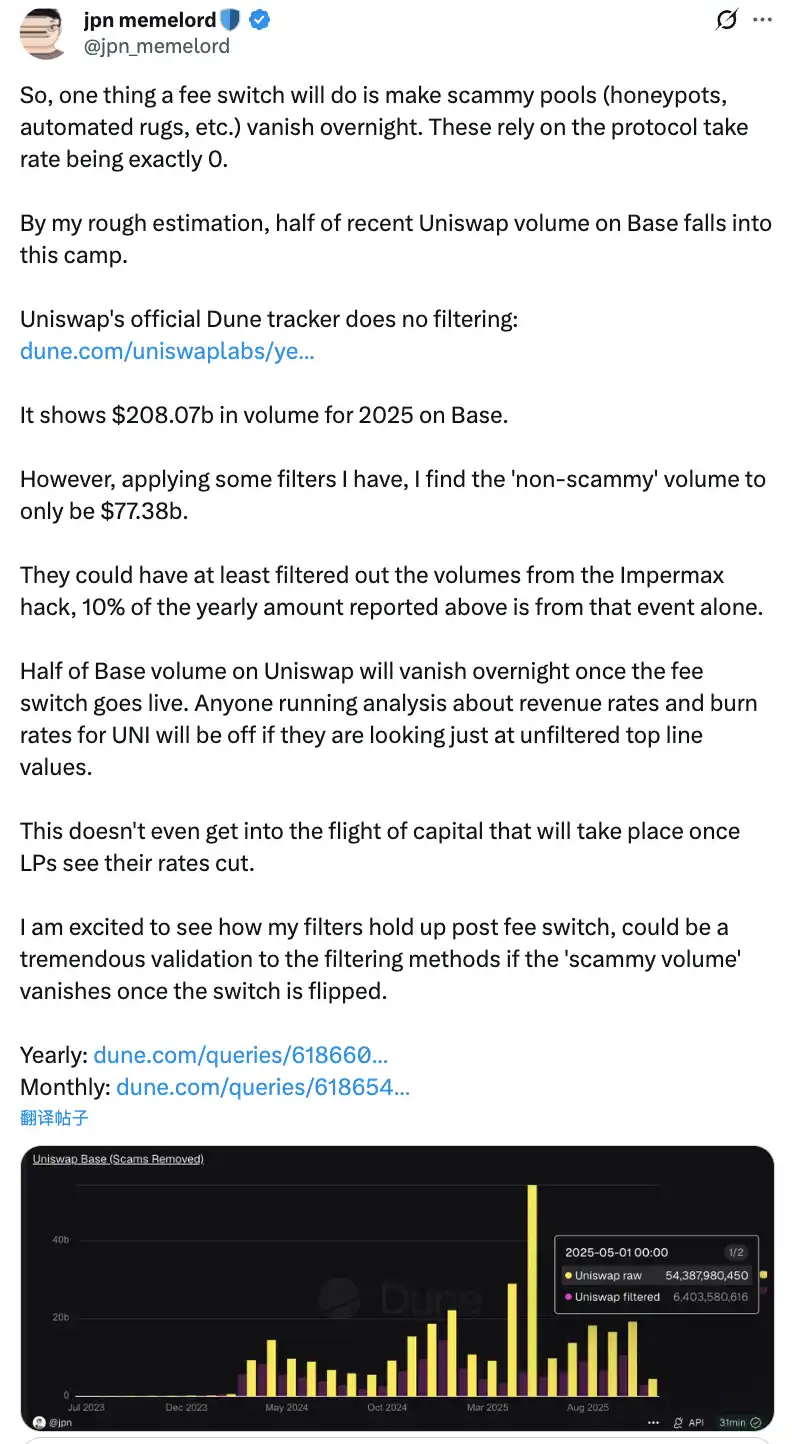

Anggota komunitas memprediksi bahwa aktivasi fee switch dapat memangkas volume trading Uniswap di Base chain hingga setengahnya dalam semalam.

Re-alokasi ini bisa berdampak negatif nyata. Dalam jangka pendek, pendapatan LP bisa turun 10–25%, tergantung pembagian fee protokol. Lebih buruk, model memperkirakan 4–15% arus keluar likuiditas dapat bermigrasi ke pesaing.

Untuk mengimbangi dampak tersebut, proposal mencakup metode kompensasi inovatif—seperti internalisasi MEV lewat PFDA, memberikan LP penghasilan tambahan ($0,06–$0,26 per $10.000 transaksi). Fitur Hooks di V4 memungkinkan penyesuaian fee dinamis dan sumber pendapatan baru. Proposal juga merekomendasikan implementasi bertahap, dengan program percontohan untuk pool utama dan penyesuaian data secara real-time.

Dilema Fee Switch

Apakah proposal ini akan meredakan kekhawatiran LP dan benar-benar diterapkan masih belum pasti. Keterlibatan langsung Hayden mungkin belum cukup untuk menyelesaikan kebuntuan utama Uniswap.

Ancaman terdekat adalah persaingan sengit—khususnya di Base chain, melawan Aerodrome.

Setelah proposal Uniswap, CEO Dromos Labs Alexander berkomentar sarkastik di X: “Saya tidak pernah menduga, di malam terbesar Dromos Labs, kompetitor utama kami membuat blunder seperti ini.”

Aerodrome Unggul Atas Uniswap di Base

Dalam 30 hari terakhir, volume trading Aerodrome mencapai $20,465 miliar—56% pangsa pasar Base—sedangkan Uniswap hanya $12–15 miliar, atau 40–44%. Aerodrome memimpin volume 35–40%, dan juga TVL: $473 juta vs. Uniswap $300–400 juta.

Perbedaan ini terutama disebabkan oleh imbal hasil (yield) LP. Untuk ETH-USDC, yield Uniswap V3 sebesar 12–15% (dari fee), sedangkan Aerodrome menawarkan 50–100%+ melalui insentif AERO—tiga hingga tujuh kali lipat Uniswap. Aerodrome mendistribusikan $12,35 juta dalam insentif AERO selama 30 hari, menggunakan voting veAERO untuk penataan likuiditas yang presisi. Uniswap mengandalkan fee organik dan insentif sesekali, namun dalam skala jauh lebih kecil.

Seperti dikatakan anggota komunitas: “Aerodrome menang di Base karena LP hanya peduli pengembalian investasi (ROI) per dolar. Aerodrome memberikan itu.”

LP tidak bertahan di Uniswap karena merek—mereka mencari return. Di L2 baru seperti Base, Aerodrome sebagai DEX asli mengandalkan model ve(3,3) yang dioptimalkan dan insentif token besar untuk keunggulan pelopor.

Jika Uniswap mengaktifkan fee switch dan kembali menurunkan yield LP, likuiditas kemungkinan makin cepat pindah ke Aerodrome. Model memperkirakan arus keluar likuiditas 4–15%; di Base yang kompetitif, angka bisa lebih tinggi. Saat likuiditas turun, slippage meningkat, volume berkurang, dan terjadi lingkaran penurunan.

Akankah Proposal Baru Menyelamatkan Uniswap?

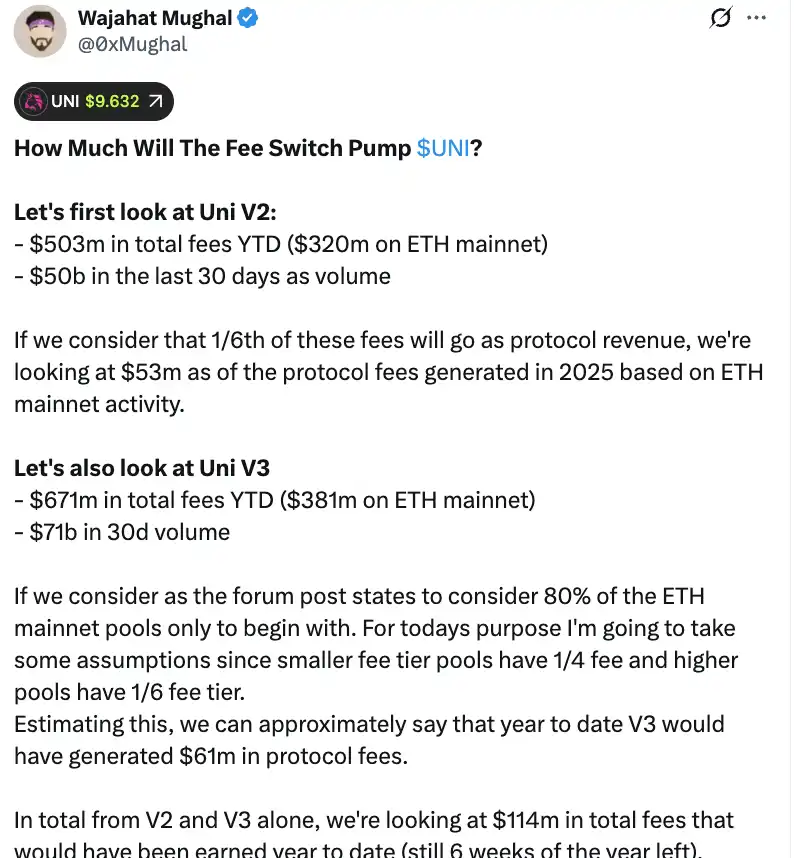

Berdasarkan angka, fee switch berpotensi menghasilkan pendapatan protokol besar. Analisis Wajahat Mughal menunjukkan hasil V2 dan V3 sudah impresif.

V2 menghasilkan fee $503 juta sejak awal 2025, dengan $320 juta dari Ethereum mainnet dan volume 30 hari sebesar $50 miliar. Dengan pembagian 1/6, mainnet Ethereum bisa menyumbang pendapatan protokol $53 juta pada 2025. V3 bahkan lebih tinggi: fee $671 juta, $381 juta dari mainnet, volume bulanan $71 miliar. Pool berfee rendah dengan pembagian 1/4 dan pool berfee tinggi 1/6, V3 bisa menghasilkan pendapatan protokol $61 juta tahun ini.

Gabungan V2 dan V3 telah menghasilkan pendapatan protokol $114 juta year-to-date, dengan enam minggu tersisa. Penting untuk dicatat, ini belum mencakup seluruh potensi pendapatan Uniswap. Data ini belum termasuk 20% pool V3 tersisa, chain non-Ethereum (terutama Base yang menyaingi mainnet), volume V4, lelang fee protokol, UniswapX, aggregator hooks, dan pendapatan sequencer Unichain. Jika semua sumber dihitung, pendapatan tahunan dapat dengan mudah melampaui $130 juta.

Rencana pembakaran token (burn) 100 juta UNI (senilai lebih dari $800 juta) akan mengubah tokenomics Uniswap secara fundamental. Setelah burn, valuasi sepenuhnya terdilusi turun ke $7,4 miliar, kapitalisasi pasar menjadi $5,3 miliar. Dengan pendapatan tahunan $130 juta, Uniswap dapat melakukan pembelian kembali dan pembakaran (buyback and burn) 2,5% dari suplai beredar setiap tahun.

Artinya, rasio P/E UNI sekitar 40x—masih tinggi, namun dengan potensi pertumbuhan ke depan, bisa turun. Seperti dikatakan anggota komunitas: “Untuk pertama kalinya, UNI layak untuk dipertahankan sebagai aset.”

Meski demikian, kekhawatiran tetap ada. Pertama, volume trading tahun 2025 naik karena bull market. Jika kondisi memburuk, volume dan pendapatan fee akan turun. Menjadikan data bull market sebagai valuasi jangka panjang sangat menyesatkan.

Kedua, detail mekanisme pembakaran dan pembelian kembali (buyback and burn) belum jelas. Apakah menggunakan otomasi ala Hyperliquid, atau model lain? Frekuensi, sensitivitas harga, dan dampak pasar semua penting—eksekusi buruk bisa menyebabkan volatilitas dan merugikan pemegang UNI.

Dengan kompetitor seperti Aerodrome, Curve, Fluid, dan Hyperliquid yang menawarkan insentif tinggi, pemotongan LP Uniswap bisa mempercepat arus keluar likuiditas. Angka bagus tidak berarti jika likuiditas—fondasi utama—menghilang; proyeksi menjadi tidak relevan.

Fee switch jelas mendukung nilai UNI, tapi waktu dan pasar akan menentukan apakah langkah ini benar-benar mampu “menyelamatkan” Uniswap dan mengembalikan dominasinya di DeFi.

Disclaimer:

- Artikel ini diterbitkan ulang dari [BlockBeats] dengan hak cipta milik penulis asli [律动小工]. Untuk keberatan atas publikasi ulang, silakan hubungi tim Gate Learn yang akan menindaklanjuti sesuai prosedur secepatnya.

- Disclaimer: Seluruh pandangan dan opini yang disampaikan adalah milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn dan tidak boleh disalin, didistribusikan, atau dijiplak kecuali Gate disebut secara khusus.