Menganalisis Dampak On-Chain dari Perusahaan Treasury ETH

Poin Utama:

- Perbendaharaan aset digital berfokus ETH bertumbuh pesat, dengan 2,2 juta ETH (1,8% dari suplai) terakumulasi dalam dua bulan terakhir, memicu ketidakseimbangan suplai dan permintaan.

- Perbendaharaan ini aktif mengelola aset secara on-chain, mengalokasikan modal ke staking dan DeFi untuk memaksimalkan imbal hasil sekaligus memperkuat keamanan serta likuiditas jaringan.

- Saat masih berada di fase akumulasi, partisipasi on-chain yang lebih tinggi berpotensi memperkuat likuiditas dan keamanan Ethereum, tetapi juga meningkatkan eksposur terhadap risiko perbendaharaan korporasi.

Munculnya Perbendaharaan Aset Digital

Perbendaharaan aset digital (Digital Asset Treasuries/DAT)—perusahaan publik yang menempatkan aset kripto seperti BTC atau ETH dalam neraca keuangan—hadir sebagai kanal baru akses pasar. Peluncuran ETF spot pada 2024 memicu permintaan investor yang sebelumnya belum bisa memiliki BTC dan ETH lewat kustodi langsung. DAT memberikan eksposur ke aset dan ekosistem kripto melalui ekuitas yang diperdagangkan publik, sekaligus peluang penghimpunan dan penempatan modal strategis.

Sebelumnya, kami membahas Strategi Michael Saylor, mengumpulkan modal lewat ekuitas dan surat utang konversi, sehingga berhasil mengakumulasi lebih dari 628.000 BTC (2,9% suplai bitcoin). Gelombang perusahaan global, dari Marathon Digital hingga Metaplanet Jepang, mengikuti strategi ini, memberi pemegang saham eksposur leverage terhadap BTC. Kini, model yang sama diterapkan di ekosistem lain, dengan berbagai entitas korporasi berlomba mengakumulasi Ether (ETH) dalam perbendaharaan mereka.

Meski tujuannya tetap meningkatkan eksposur pemegang saham atas aset dasar, perbendaharaan ETH berbeda secara mendasar dari BTC melalui akses ke ekosistem staking dan DeFi Ethereum. Ini membuka peluang imbal hasil lewat yield native ETH dan penempatan modal produktif on-chain. Dalam edisi State of the Network kali ini, kami menelaah dampak nyata perbendaharaan aset digital ETH terhadap dinamika suplai Ethereum serta potensi efek jaringan ketika entitas besar mulai aktif on-chain.

Dinamika Suplai: Perlombaan Akumulasi 5% Suplai

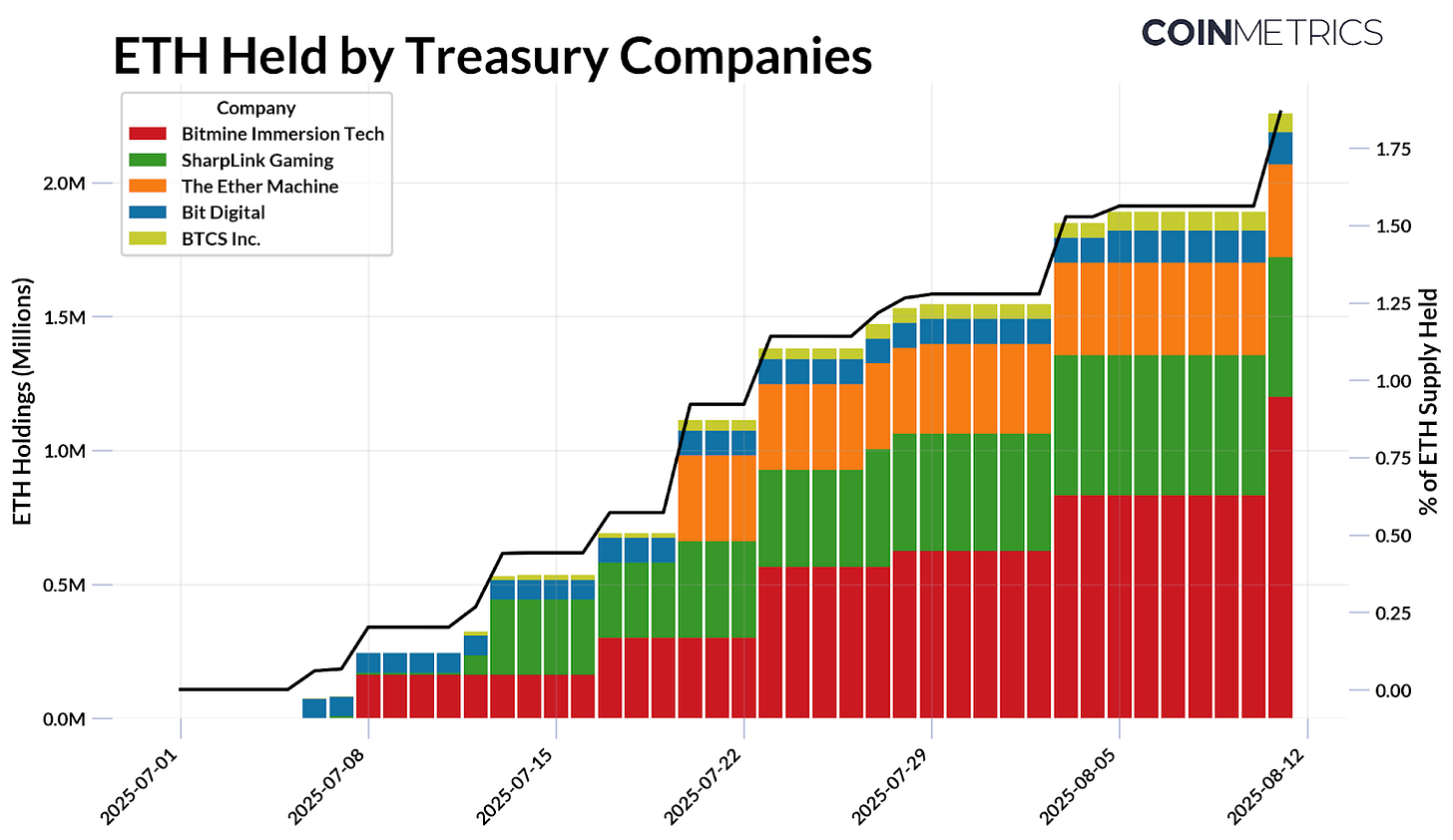

Sejak Juli tahun ini, perbendaharaan aset digital Ethereum telah mengakumulasi 2,2 juta ETH—hampir 1,8% suplai ETH saat ini. Terdapat lima pemain utama yang menggalang dana lewat penawaran saham publik atau skema pendanaan ekuitas seperti PIPE untuk mengembangkan nilai kepemilikan. Per 11 Agustus, mereka memegang suplai berikut:

- Bitmine Immersion Technologies (1,15 juta ETH, ±$4,8 miliar)

- SharpLink Gaming (521 ribu ETH, ±$2,2 miliar)

- The Ether Machine (345 ribu ETH, ±$1,4 miliar)

- Bit Digital (120 ribu ETH, ±$503 juta)

- BTCS Inc. (70 ribu ETH, ±$293 juta)

BitMine Immersion Technologies memegang ETH korporasi terbesar, dengan porsi 0,95% suplai dan cepat menanjak menuju target mengakumulasi 5% dari suplai beredar ETH. Perlombaan akumulasi ETH semakin intens, khususnya saat perusahaan membangun cadangan di harga pokok yang kompetitif mengikuti dinamika pasar.

Sumber: Coin Metrics Network Data Pro & Pengungkapan Publik (11 Agustus 2025)

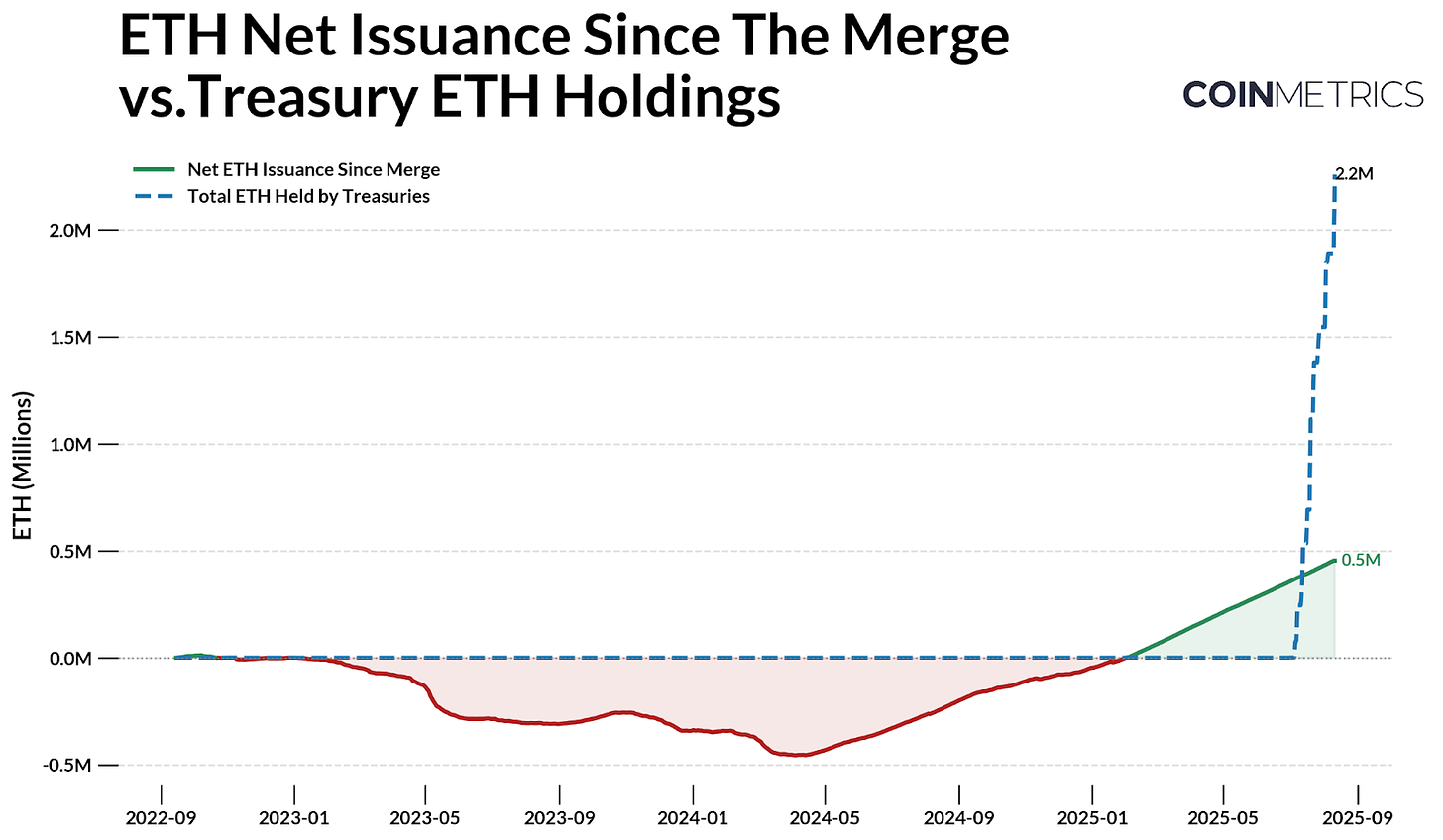

Tren ini semakin jelas bila dibandingkan dengan dinamika penerbitan Ethereum. Dengan suplai diatur oleh proof-of-stake (PoS), ETH baru diterbitkan bagi validator dan sebagian biaya transaksi dibakar, sehingga net issuance bisa deflasi maupun inflasi.

Sejak “The Merge” September 2022, total 2,44 juta ETH telah diterbitkan dan 1,98 juta ETH dibakar—net suplai tumbuh 454.300 ETH. Sejak Juli, perusahaan-perusahaan treasury ETH berhasil menghimpun 2,2 juta ETH, jauh melampaui net issuance periode tersebut. Berbeda dengan Bitcoin yang suplainya terbatas dan jadwal halving secara langsung mengerem issuance baru, suplai Ethereum lebih dinamis dan saat ini inflasioner. Skala dan kecepatan permintaan terbaru patut dicermati karena market cap ETH sekitar 4,5 kali lebih kecil dari BTC.

Sumber: Coin Metrics Network Data Pro & Pengungkapan Publik

Ketimpangan permintaan dan suplai semakin tajam dengan masuknya dana ke ETF Ether yang juga meningkat dalam beberapa bulan terakhir. Bersama-sama, kendaraan investasi ini menyerap lebih banyak dari 107,2 juta free float supply Ethereum, di samping 29% ETH yang di-stake di consensus layer dan 8,9% di smart contract lain. Akumulasi berkelanjutan dari treasury dan ETF berpotensi meningkatkan sensitivitas harga terhadap permintaan baru.

Dampak Ekosistem: Staking, DeFi, dan Aktivitas On-Chain

Kebanyakan treasury ETH masih dalam tahap akumulasi, namun sebagian modalnya kemungkinan besar pada akhirnya akan dialokasikan on-chain. Dengan memanfaatkan infrastruktur staking dan DeFi Ethereum, korporasi berupaya meningkatkan imbal hasil risk-adjusted dan membuat aset mereka produktif—berbeda dengan pendekatan pasif treasury Bitcoin. Pergerakan ini sudah dimulai, contohnya SharpLink Gaming melakukan staking atas sebagian besar aset, BTCS Inc. memanfaatkan Rocket Pool untuk pendapatan, dan pihak lain seperti The Ether Machine serta ETHZilla bersiap mengelola aset secara on-chain lebih aktif.

Sumber: Coin Metrics Network Data Pro

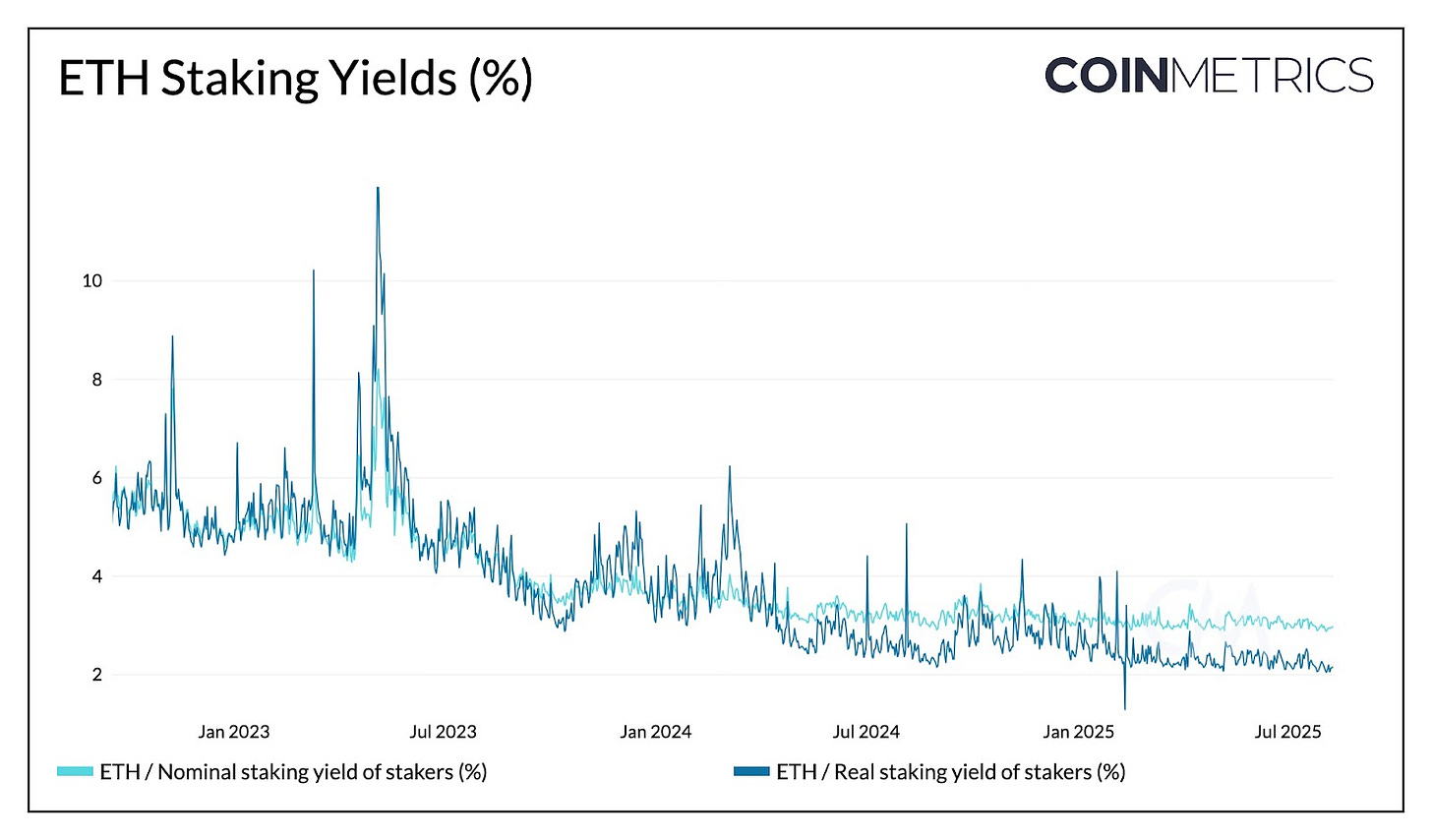

Ethereum kini menawarkan yield nominal 2,95% dan yield riil (disesuaikan inflasi) 2,15% lewat reward staking untuk pengamanan jaringan. Ini memberi perusahaan treasury pendapatan rutin di samping potensi apresiasi harga aset. Sebagai ilustrasi, jika 30% dari 2,2 juta ETH treasury saat ini di-stake pada yield nominal ~3% dan harga ETH $4.000, mereka dapat menghasilkan sekitar $79 juta pendapatan per tahun. Meskipun lonjakan staking bisa menekan yield, dampaknya relatif kecil karena reward rate menurun perlahan seiring total ETH yang di-stake bertambah.

Korporasi mengelola staking lewat dua jalur: menjalankan validator sendiri atau menggunakan protokol liquid staking. Jalur kedua, yang telah diklarifikasi oleh SEC bukan merupakan efek, memungkinkan staking lewat pihak ketiga seperti Lido, Coinbase, atau RocketPool dengan menerima token “liquid receipt”.

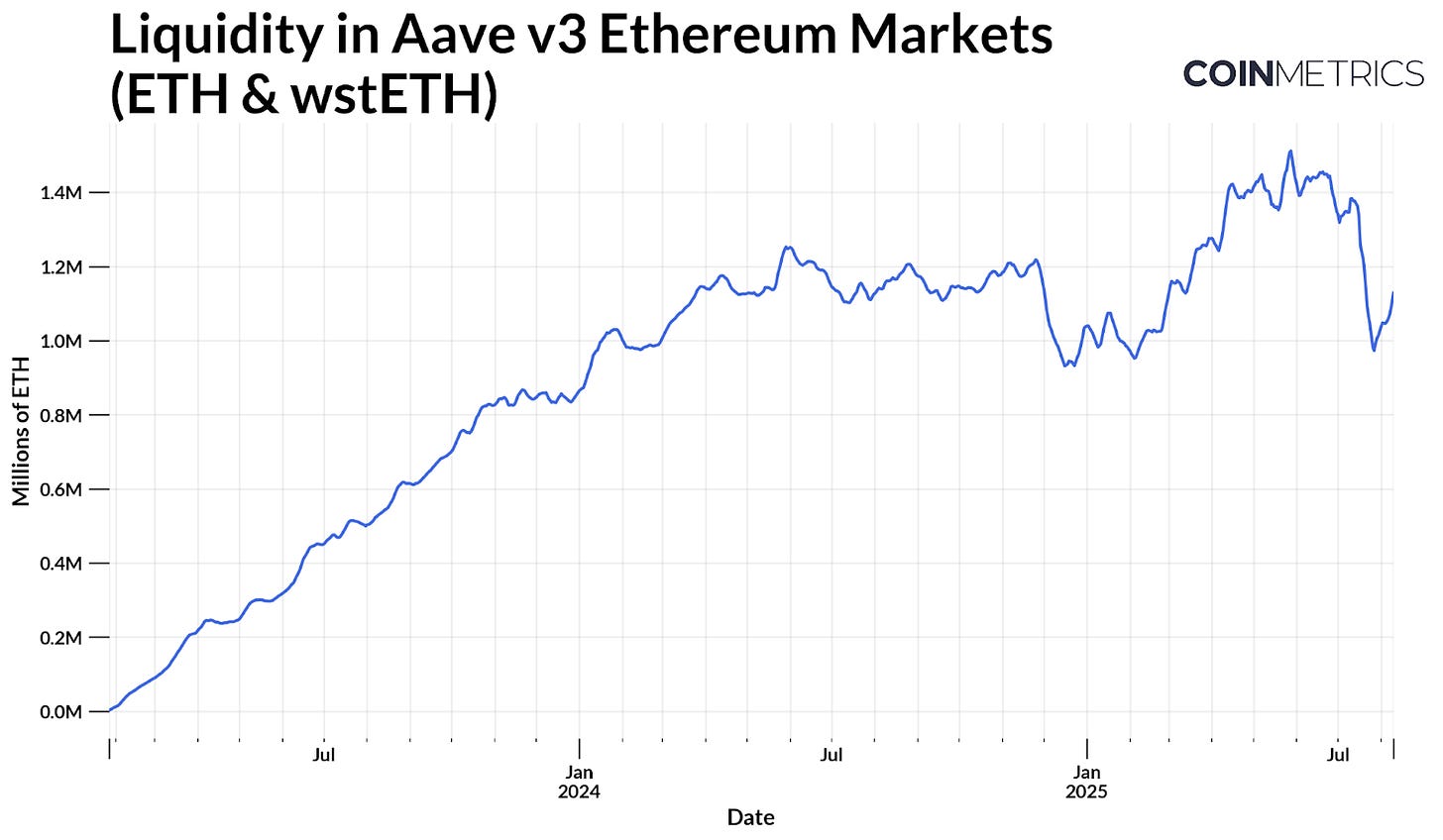

Tokennya—misalnya Lido’s stETH—semakin banyak dipakai di DeFi sebagai agunan pinjaman atau untuk yield tambahan di atas APY staking, dengan efisiensi modal tinggi. Di Aave v3, ETH dan token staking likuid seperti wrapped stETH membentuk kolam likuiditas besar (aset yang tersedia untuk dipinjam). Kini, volume likuiditas tersebut mencapai ±1,1 juta ETH, dan treasury bisa memperkuatnya, memperbesar yield sekaligus likuiditas pasar.

Sumber: Coin Metrics Network Data Pro

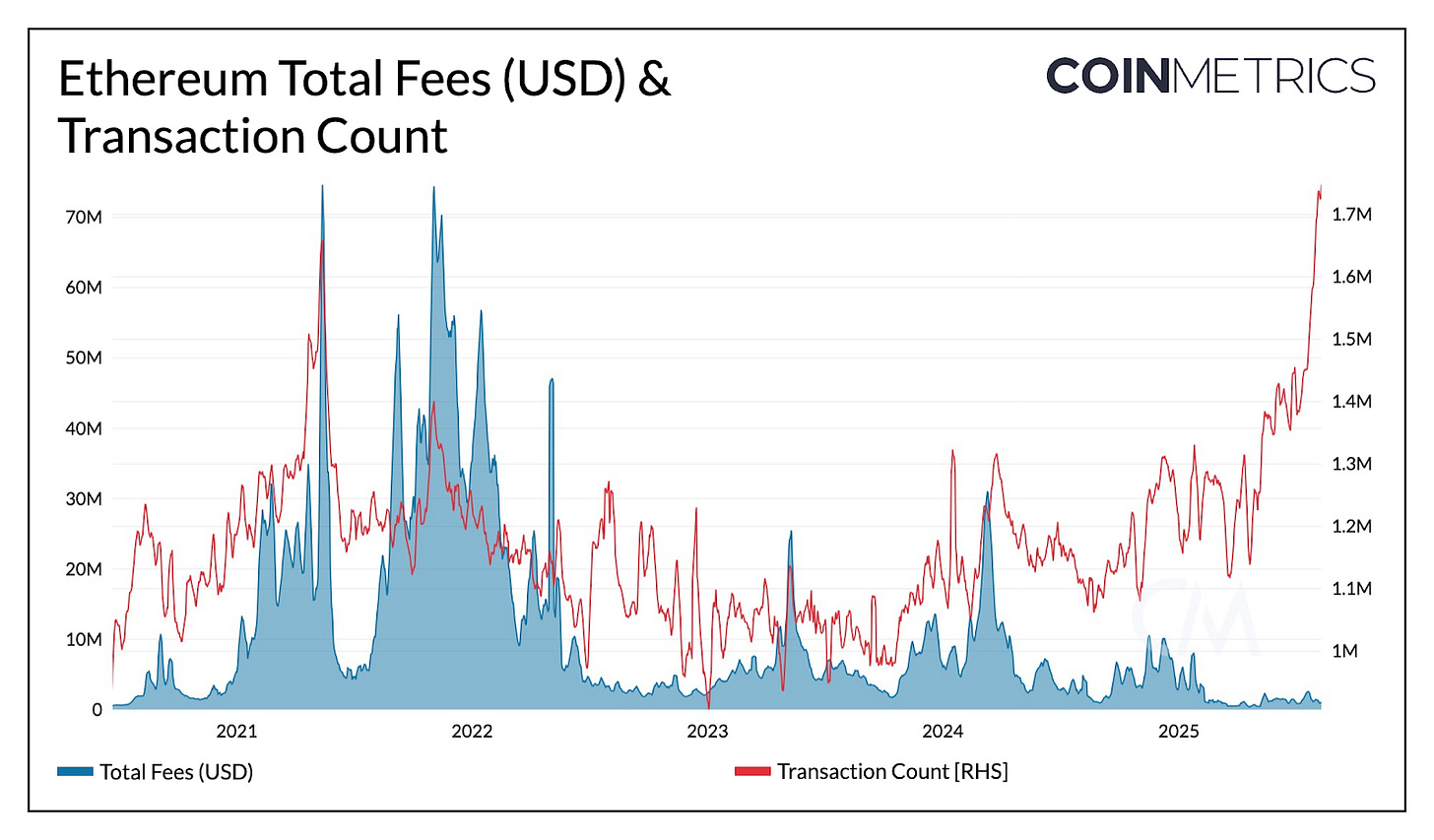

Rekor jumlah transaksi mainnet Ethereum (1,7–1,9 juta per hari) tak diikuti lonjakan biaya, tetap rendah beberapa tahun terakhir berkat peningkatan gas limit dan perluasan kapasitas blob yang mengurangi kemacetan dan mendorong aktivitas ke L2. Jika modal treasury bermigrasi on-chain dalam skala besar, transaksi bernilai tinggi di Ethereum L1 dapat meningkatkan permintaan blockspace dan pendapatan biaya, memperkuat efek positif antara aktivitas treasury, likuiditas, dan penggunaan on-chain.

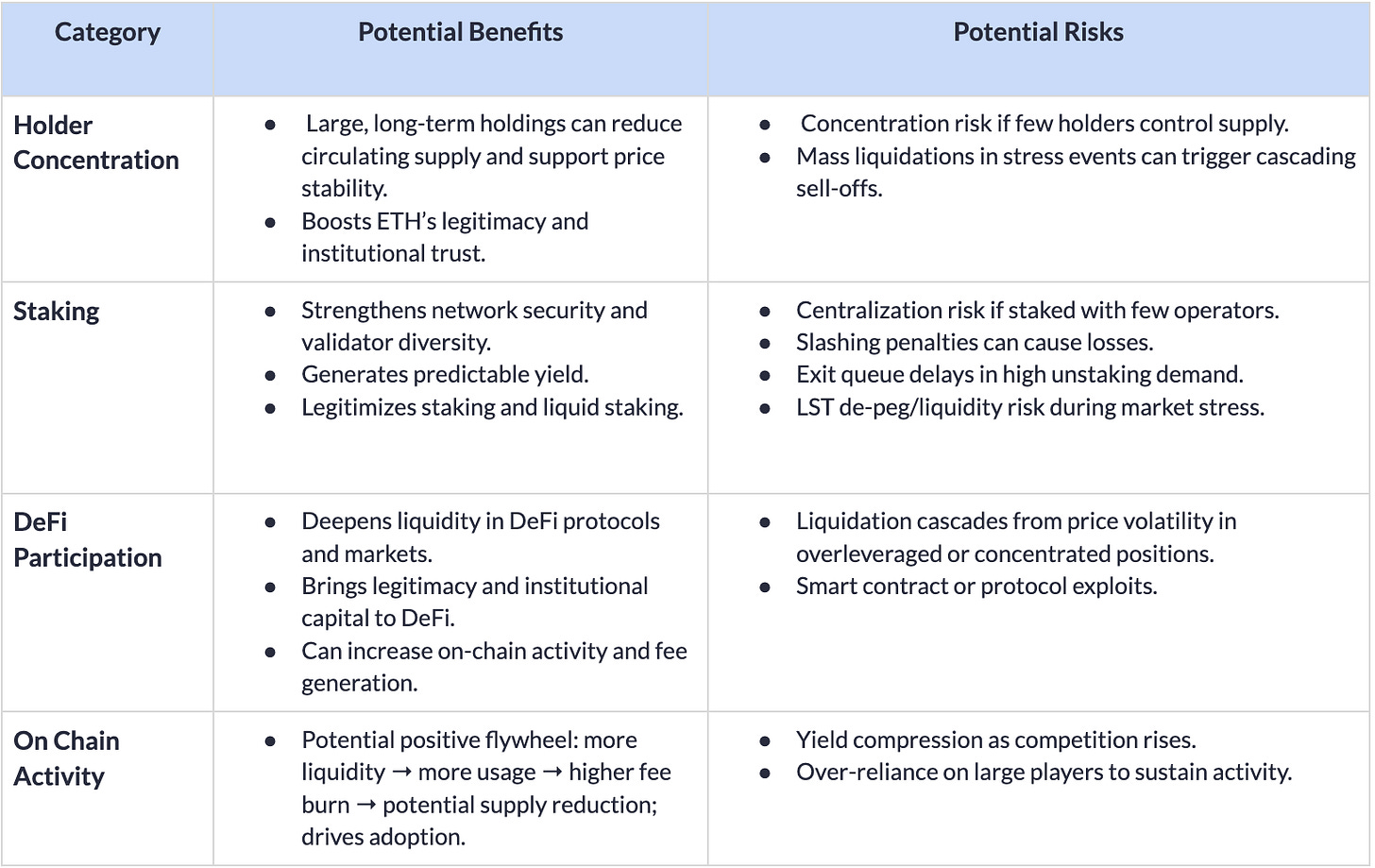

Menghubungkan Performa Perbendaharaan Korporasi dengan Kesehatan On-Chain

Ketika treasury ETH publik memperluas aktivitas on-chain, performa keuangan mereka ikut memengaruhi kesehatan jangka panjang jaringan Ethereum, menghubungkan hasil korporasi off-chain dengan potensi efek on-chain. Kepemilikan besar jangka panjang dapat mengurangi suplai beredar, meningkatkan legitimasi, dan memperdalam likuiditas on-chain, namun risiko konsentrasi, leverage, dan operasional tetap menyisakan potensi efek negatif korporasi bagi jaringan.

Implikasi On-Chain dari Kepemilikan Besar Perbendaharaan ETH

Korporasi treasury tetap tunduk pada faktor pasar dan sentimen investor. Neraca keuangan yang sehat dan kepercayaan investor yang terjaga memungkinkan treasury menambah kepemilikan dan partisipasi. Sebaliknya, penurunan harga aset, likuiditas yang ketat, atau leverage berlebihan dapat memicu penjualan ETH atau turunnya aktivitas on-chain.

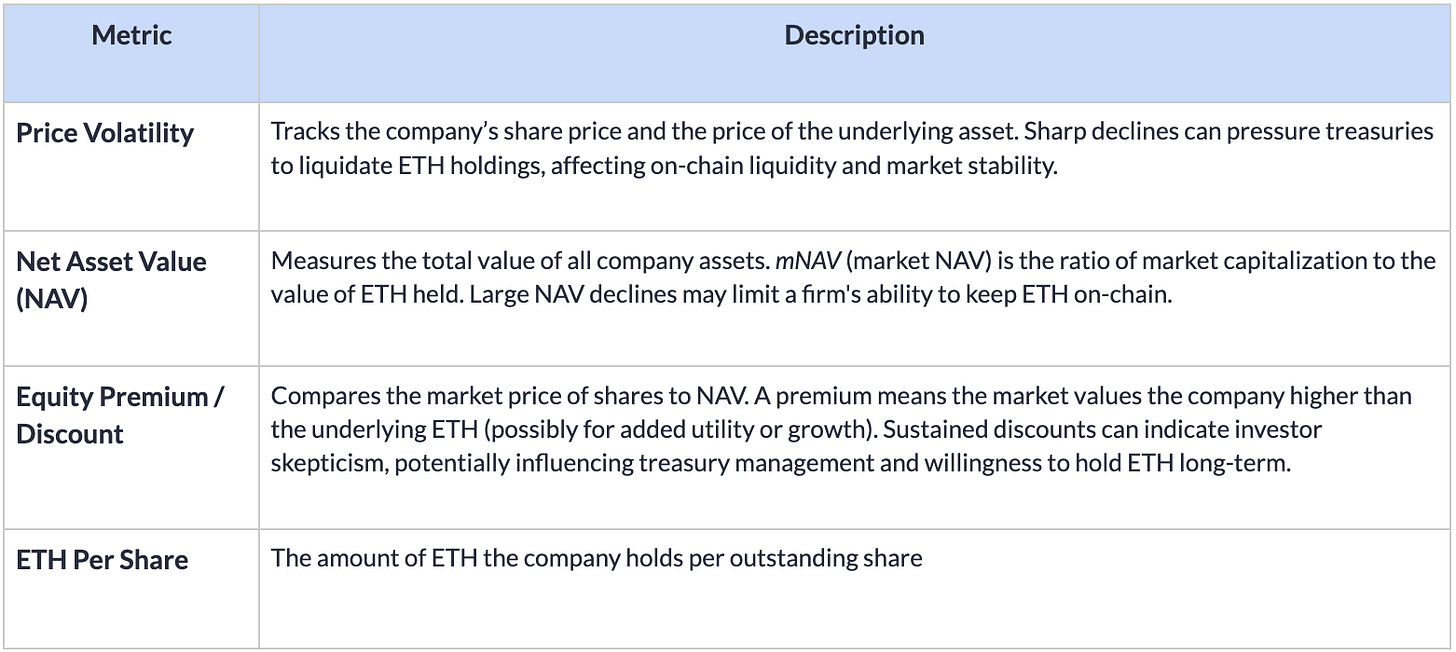

Indikator Kinerja Perusahaan Perbendaharaan

Dengan memantau implikasi jaringan dan performa keuangan perusahaan, pelaku pasar dapat mengantisipasi dampak perilaku treasury korporasi terhadap dinamika suplai dan kesehatan jaringan Ethereum secara keseluruhan.

Kesimpulan

Kemunculan pesat treasury ETH korporasi menegaskan daya tarik Ethereum sebagai aset cadangan sekaligus sumber yield on-chain. Keberadaan mereka bisa memperdalam likuiditas dan memperkuat aktivitas jaringan, namun juga membawa risiko leverage, pembiayaan, dan manajemen modal. Tekanan off-chain mulai dari kinerja ekuitas hingga kewajiban utang, dapat segera berdampak on-chain seiring keterkaitan yang makin erat. Memantau kesehatan neraca dan aktivitas on-chain jadi kunci memahami dampak treasury ini saat bertumbuh.

Update Coin Metrics

Pembaruan Coin Metrics minggu ini:

- Ikuti newsletter State of the Market Coin Metrics—menganalisis pergerakan pasar kripto mingguan, dilengkapi komentar tajam, visual komprehensif, dan data tepat waktu.

Seperti biasa, jika Anda punya masukan atau permintaan silakan hubungi kami di sini.

Langganan dan Arsip Edisi

State of the Network Coin Metrics adalah tinjauan mingguan objektif pasar kripto, berbasis data jaringan (on-chain) dan pasar internal kami.

Untuk menerima State of the Network langsung ke email Anda, silakan berlangganan di sini. Arsip edisi sebelumnya tersedia di sini.

© 2025 Coin Metrics Inc. Seluruh hak cipta dilindungi. Tidak diperbolehkan distribusi ulang tanpa persetujuan. Newsletter ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi; keputusan investasi sebaiknya tidak diambil berdasarkan informasi ini. Newsletter ini disediakan sebagaimana adanya dan Coin Metrics tidak bertanggung jawab atas kerugian atau dampak yang timbul dari data di newsletter ini.

Disclaimer:

- Artikel ini merupakan terjemahan ulang dari [Coin Metrics*]. Jika ada keberatan atas publikasi ulang ini, silakan hubungi tim Gate Learn, dan akan segera ditindaklanjuti.

- Penafian: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak mewakili saran investasi.

- Penerjemahan bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang mengkopi, mendistribusikan, atau melakukan plagiasi terhadap artikel terjemahan ini.

Bagikan

Artikel Terkait

Bagaimana Mempertaruhkan ETH?

Apa itu Ethereum Terbungkus (WETH)?

Apa itu The Merge?

Apa itu Neiro? Semua yang Perlu Anda Ketahui Tentang NEIROETH pada 2025

Panduan Cara Berpindah Jaringan di MetaMask