Pada bulan Desember, pasar logam mulia menempatkan perak—bukan emas—sebagai bintang utama dan pencapaian paling gemilang.

Harga perak melesat dari $40 ke $50, lalu $55, dan akhirnya $60, menembus berbagai level harga bersejarah dengan kecepatan hampir tanpa hambatan, sehingga pasar nyaris tak sempat bernapas.

Pada 12 Desember, harga spot perak sempat mencapai rekor tertinggi di $64,28 per ons sebelum berbalik tajam. Sepanjang tahun berjalan, perak telah melonjak hampir 110%, jauh melampaui kenaikan emas yang hanya 60%.

Reli ini mungkin terlihat “sangat rasional”, namun justru kerasionalan itulah yang membuatnya sangat berisiko.

Krisis di Balik Reli

Mengapa harga perak melonjak?

Karena seolah memang layak mendapatkannya.

Dalam logika institusi arus utama, semua elemen tampak saling melengkapi.

Harapan pemangkasan suku bunga The Federal Reserve yang kembali menguat telah membangkitkan minat pada logam mulia. Data ketenagakerjaan dan inflasi yang lemah membuat pasar bertaruh pada pemangkasan suku bunga lanjutan di awal 2026. Sebagai aset yang sangat responsif, perak bereaksi lebih tajam daripada emas.

Permintaan industri juga mendorong lonjakan tersebut. Pertumbuhan pesat energi surya, kendaraan listrik, pusat data, dan infrastruktur AI menyoroti peran ganda perak sebagai logam mulia sekaligus logam industri.

Stok global terus menurun, menambah tekanan. Produksi tambang kuartal IV di Meksiko dan Peru meleset dari proyeksi, dan gudang bursa utama mencatat stok batangan perak yang terus menyusut dari tahun ke tahun.

Berdasarkan faktor-faktor tersebut saja, reli perak tampak seperti “konsensus pasar”—bahkan sebagai revaluasi yang telah lama dinanti.

Namun risiko sesungguhnya tersembunyi di bawah permukaan:

Kenaikan perak memang terlihat wajar, namun jauh dari kata aman.

Masalah utamanya sederhana—perak bukan emas. Perak tidak memiliki konsensus universal seperti emas dan tidak didukung oleh “tim nasional.”

Daya tahan emas berasal dari aksi beli agresif bank sentral di seluruh dunia. Selama tiga tahun terakhir, bank sentral telah membeli lebih dari 2.300 ton emas, menambahkannya ke neraca sebagai perpanjangan kredit negara.

Perak berbeda. Sementara cadangan emas bank sentral global melebihi 36.000 ton, cadangan resmi perak praktis tidak ada. Tanpa penyangga bank sentral, perak tidak memiliki stabilisator sistemik saat volatilitas ekstrem, menjadikannya “aset yatim piatu” klasik.

Kesenjangan kedalaman pasar bahkan lebih besar. Volume perdagangan harian emas sekitar $150 miliar, sedangkan perak hanya $5 miliar. Jika emas adalah Samudra Pasifik, maka perak hanyalah sebuah danau kecil.

Pasar perak kecil, dengan pembuat pasar terbatas, likuiditas tipis, dan cadangan fisik yang minim. Yang paling krusial, cara utama perdagangan perak bukan fisik—melainkan “paper silver”: futures, derivatif, dan ETF mendominasi pasar.

Struktur ini sangat berisiko.

Di pasar dangkal, aliran modal besar dapat segera mengguncang seluruh permukaan.

Tahun ini, inilah yang terjadi: gelombang modal tiba-tiba masuk, mendorong harga dengan cepat di pasar yang tipis dan membawa harga ke level tertinggi.

Futures Short Squeeze

Pendorong utama harga perak keluar jalur bukanlah fundamental yang tampak logis—melainkan perang harga di pasar futures.

Biasanya, harga spot perak diperdagangkan sedikit lebih tinggi dari futures. Hal ini masuk akal: memegang perak fisik menimbulkan biaya penyimpanan dan asuransi, sementara futures hanya kontrak—sehingga lebih murah. Selisih ini disebut “spot premium.”

Namun mulai kuartal III tahun ini, logika itu terbalik.

Harga futures mulai diperdagangkan secara sistematis di atas spot, dan selisihnya terus melebar. Apa artinya?

Ada pihak yang secara agresif menaikkan harga futures. “Futures premium” ini biasanya muncul dalam dua skenario: pasar sangat bullish terhadap masa depan, atau ada pihak yang melakukan short squeeze.

Mengingat fundamental perak yang hanya membaik secara bertahap—permintaan energi surya dan baru tidak akan meledak dalam hitungan bulan, dan pasokan tambang tidak akan lenyap seketika—aksi agresif di futures lebih mirip yang terakhir: modal mendorong harga futures naik.

Yang lebih mengkhawatirkan adalah anomali di pasar penyerahan fisik.

Data historis dari COMEX, bursa logam mulia terbesar dunia, menunjukkan kurang dari 2% kontrak futures logam mulia diselesaikan melalui penyerahan fisik; 98% lainnya ditutup secara tunai atau digulirkan.

Namun dalam beberapa bulan terakhir, penyerahan fisik perak di COMEX melonjak jauh di atas rata-rata historis. Semakin banyak investor kehilangan kepercayaan pada “paper silver” dan menuntut batangan perak nyata.

Pola serupa muncul di ETF perak. Meski aliran dana besar masih berlangsung, sebagian investor menebus unit dengan perak fisik, bukan unit dana. Penebusan “mirip rush” ini menekan cadangan perak ETF.

Tahun ini, ketiga pasar perak utama—COMEX New York, LBMA London, dan Shanghai Metal Exchange—mengalami gelombang penebusan.

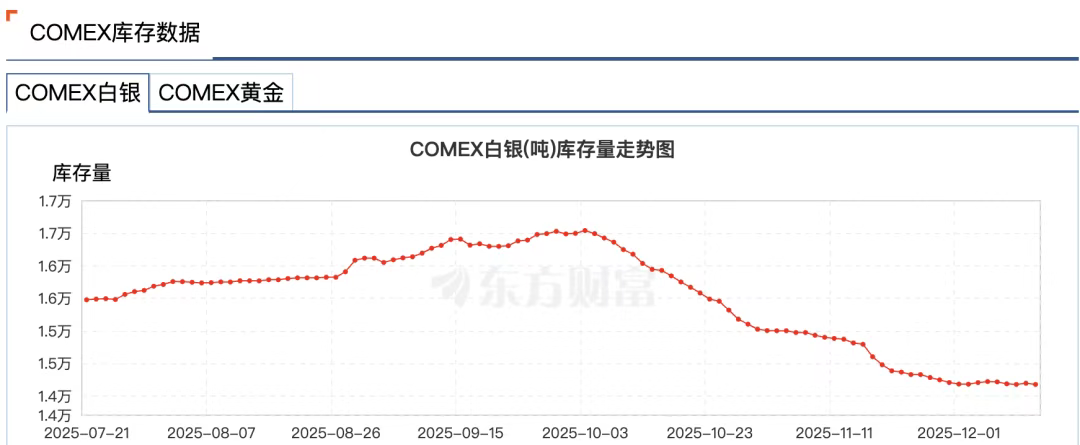

Data Wind menunjukkan bahwa selama pekan 24 November, stok perak di Shanghai Gold Exchange turun 58,83 ton menjadi 715,875 ton—terendah sejak 3 Juli 2016. Stok perak COMEX anjlok dari 16.500 ton di awal Oktober menjadi 14.100 ton, penurunan 14%.

Alasannya jelas: dalam siklus pemangkasan suku bunga dolar AS, investor enggan menyelesaikan transaksi dalam USD. Kekhawatiran lain adalah apakah bursa benar-benar mampu menyerahkan cukup perak fisik.

Pasar logam mulia modern sangat terfinansialisasi. Sebagian besar “perak” hanya berupa pencatatan buku, sementara batangan perak nyata berulang kali diagunkan, dipinjamkan, dan digunakan dalam derivatif di seluruh dunia. Satu ons perak fisik bisa menjadi dasar bagi belasan klaim berbeda secara bersamaan.

Trader senior Andy Schectman mencatat, misalnya, LBMA London hanya memiliki 140 juta ons pasokan mengambang, sementara volume transaksi harian mencapai 600 juta ons—dan lebih dari 2 miliar klaim paper silver ada di atas 140 juta ons tersebut.

Sistem “fractional reserve” ini berjalan normal, tapi jika semua pihak menuntut penyerahan fisik, sistem akan menghadapi krisis likuiditas.

Saat krisis mengancam, pasar finansial kerap menunjukkan fenomena aneh—yang lazim disebut “menarik steker.”

Pada 28 November, CME mengalami gangguan selama hampir 11 jam akibat “masalah pendingin data center”—terlama dalam sejarah—menghentikan pembaruan futures emas dan perak COMEX.

Menariknya, gangguan terjadi saat perak menembus rekor tertinggi. Harga spot perak menembus $56, dan futures perak mencapai $57 hari itu.

Rumor pasar menyebutkan gangguan itu bertujuan melindungi pembuat pasar komoditas yang terpapar risiko ekstrem dan potensi kerugian besar.

Selanjutnya, operator data center CyrusOne menyatakan gangguan disebabkan kesalahan manusia, memicu lebih banyak teori konspirasi.

Singkatnya, reli yang didorong oleh short squeeze futures membuat perak sangat volatil. Perak kini beralih dari aset safe haven tradisional menjadi aset berisiko tinggi.

Siapa yang Mengendalikan Permainan?

Dalam kisah short squeeze ini, satu nama tak terelakkan: JPMorgan Chase.

Alasannya sederhana: JPMorgan diakui secara global sebagai kekuatan utama di pasar perak.

Setidaknya sejak 2008 hingga 2016, trader JPMorgan memanipulasi harga emas dan perak.

Metodenya kasar: memasang order beli atau jual besar di futures perak untuk menciptakan suplai dan permintaan semu, menarik pihak lain masuk, lalu membatalkan order di detik terakhir demi mengambil untung dari pergerakan harga.

Praktik ini, yang dikenal sebagai spoofing, membuat JPMorgan didenda $920 juta pada 2020—denda tunggal terbesar dari CFTC.

Namun manipulasi pasar sejati jauh lebih dalam.

JPMorgan menggunakan penjualan pendek berskala besar dan spoofing di pasar futures untuk menekan harga perak, lalu mengakumulasi logam fisik di harga rendah itu.

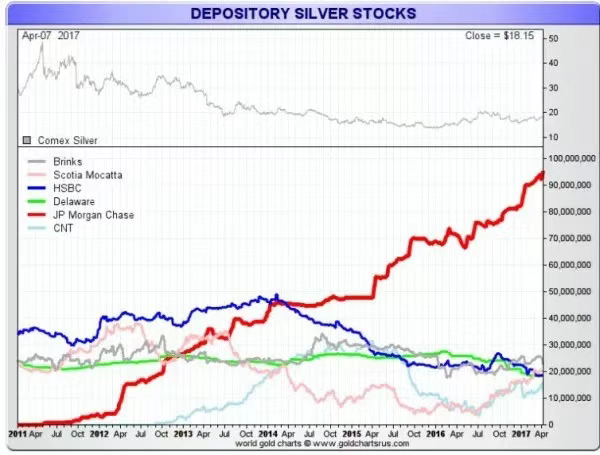

Sejak harga perak mendekati $50 pada 2011, JPMorgan mulai menimbun perak di gudang COMEX-nya, menambah kepemilikan saat institusi lain justru mengurangi—bahkan sempat menguasai hingga 50% stok perak COMEX.

Strategi ini memanfaatkan cacat struktural pasar perak: harga paper silver menentukan harga fisik, dan JPMorgan dapat memengaruhi keduanya sekaligus menjadi salah satu pemegang fisik terbesar.

Lalu, apa peran JPMorgan dalam short squeeze perak saat ini?

Secara kasat mata, JPMorgan tampak “berbenah total.” Setelah penyelesaian 2020, mereka melakukan reformasi kepatuhan menyeluruh, merekrut ratusan staf kepatuhan baru.

Belum ada bukti JPMorgan terlibat dalam squeeze kali ini, namun pengaruhnya di pasar perak tetap sangat besar.

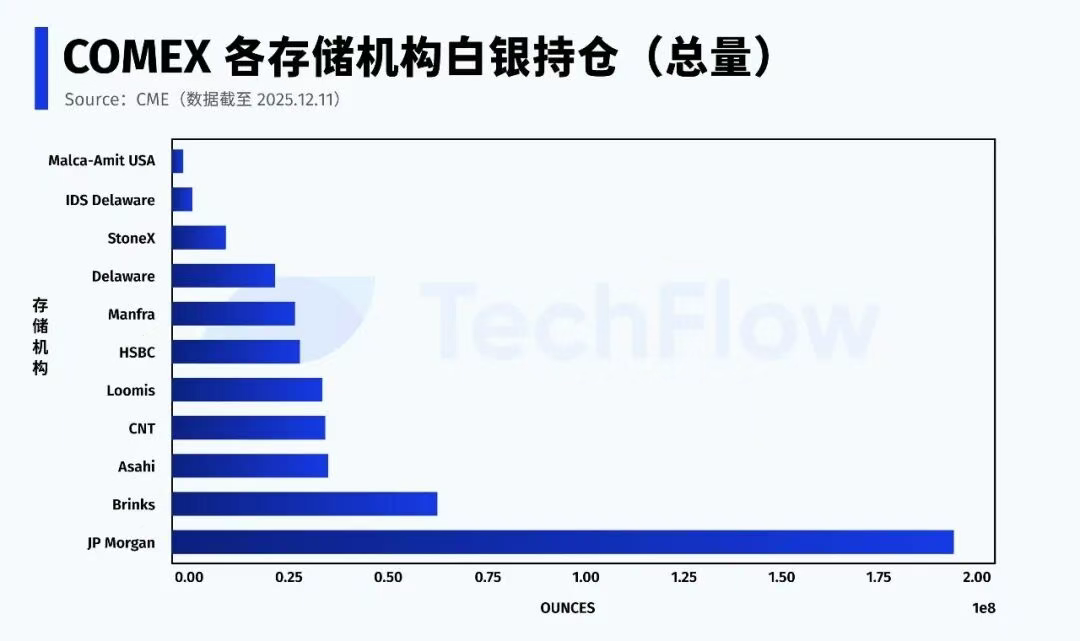

Menurut data CME per 11 Desember, JPMorgan menguasai sekitar 196 juta ons perak (proprietary plus brokerage) di sistem COMEX—hampir 43% dari total stok bursa.

JPMorgan juga bertindak sebagai kustodian ETF perak (SLV). Per November 2025, mereka memegang 517 juta ons perak senilai $32,1 miliar.

Paling penting, untuk perak “Eligible” (dapat diserahkan namun belum terdaftar), JPMorgan menguasai lebih dari separuh volume total.

Dalam setiap short squeeze, pertarungan sesungguhnya hanya dua: siapa yang mampu menyediakan perak fisik, dan apakah (serta kapan) perak itu masuk ke pool penyerahan.

Berbeda dari peran lama sebagai short utama, kini JPMorgan duduk di “gerbang perak.”

Saat ini, perak Registered yang siap diserahkan hanya sekitar 30% dari total stok. Ketika mayoritas perak Eligible terkonsentrasi di segelintir institusi, stabilitas pasar futures perak akhirnya bergantung pada pilihan segelintir pemain kunci.

Sistem Paper Sedang Runtuh

Jika harus merangkum pasar perak saat ini dalam satu kalimat, inilah jawabannya:

Reli berlanjut, namun aturan telah berubah.

Pasar telah mengalami transformasi yang tak dapat dibalik—kepercayaan pada “sistem paper” perak terus terkikis.

Perak bukan satu-satunya; pasar emas juga mengalami perubahan serupa.

Stok emas di bursa futures New York terus menyusut. Stok Registered emas berulang kali menyentuh titik terendah, memaksa bursa mengalokasikan batangan dari cadangan “Eligible” yang awalnya tidak ditujukan untuk penyerahan.

Secara global, modal bergerak perlahan.

Selama lebih dari satu dekade, alokasi aset arus utama sangat terfinansialisasi—ETF, derivatif, produk terstruktur, leverage—semua bisa disekuritisasi.

Sekarang, lebih banyak modal keluar dari aset finansial menuju aset fisik yang tak bergantung pada perantara keuangan atau jaminan kredit—emas dan perak di atas segalanya.

Bank sentral secara konsisten dan signifikan menambah cadangan emas, hampir seluruhnya dalam bentuk fisik. Rusia melarang ekspor emas, bahkan negara Barat seperti Jerman dan Belanda menuntut repatriasi emas yang disimpan di luar negeri.

Kepastian kini mengalahkan likuiditas.

Saat pasokan emas tak mampu memenuhi lonjakan permintaan fisik, modal mencari alternatif—menjadikan perak pilihan utama berikutnya.

Peralihan ke aset fisik ini pada dasarnya adalah perebutan kekuatan penetapan harga moneter di dunia dengan dolar melemah dan deglobalisasi.

Menurut laporan Bloomberg Oktober, arus emas global bergeser dari Barat ke Timur.

Data dari US CME dan London Bullion Market Association (LBMA) menunjukkan sejak akhir April, lebih dari 527 ton emas keluar dari brankas New York dan London—dua pasar terbesar Barat—sementara impor emas oleh konsumen Asia utama seperti China melonjak. Pada Agustus, impor emas China mencapai rekor tertinggi dalam empat tahun.

Menanggapi hal ini, per akhir November 2025, JPMorgan akan memindahkan tim perdagangan logam mulia dari AS ke Singapura.

Lonjakan harga emas dan perak menandakan kembalinya pola pikir “gold standard.” Meski kembali penuh belum realistis dalam waktu dekat, satu hal pasti: siapa yang menguasai lebih banyak logam fisik, dialah pemilik kekuatan penetapan harga.

Saat musik berhenti, hanya mereka yang memegang emas dan perak nyata yang mendapat kursi di meja.

Pernyataan:

- Artikel ini merupakan hasil reprint dari [TechFlow]. Hak cipta milik penulis asli [Xiao Bing]. Jika Anda keberatan atas reprint ini, silakan hubungi tim Gate Learn dan kami akan menangani sesuai prosedur yang berlaku.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan kecuali Gate dicantumkan sebagai sumber.