Tokenized Stocks, salah satu aplikasi paling diminati di ranah Real World Assets (RWA), memanfaatkan teknologi blockchain untuk memungkinkan aset saham tradisional beredar di on-chain sebagai token digital. Dengan demikian, aksesibilitas, komposabilitas, dan efisiensi transfer global pun meningkat.

Namun, saham pada dasarnya merupakan sekuritas yang sangat diatur. Ketika dipetakan ke blockchain, sifat hukumnya tidak lantas hilang hanya karena teknologi berubah. Oleh karena itu, undang-undang sekuritas, sistem kustodian, dan mekanisme perlindungan investor menjadi fondasi pengembangan tokenized stock serta penentu apakah suatu proyek dapat beroperasi secara patuh dalam jangka panjang.

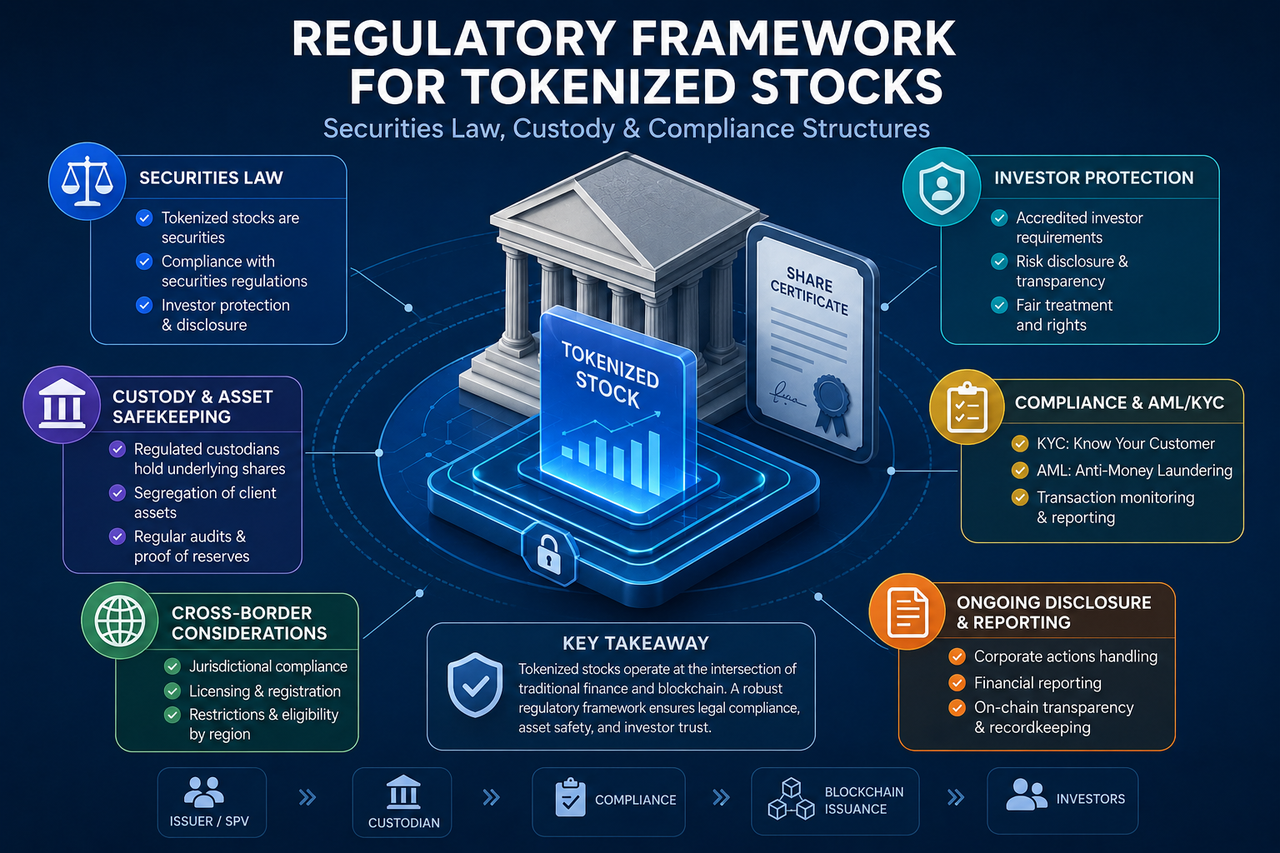

Apa yang Menentukan Atribut Regulasi Tokenized Stocks?

Regulator umumnya tidak menilai sifat suatu aset hanya berdasarkan bentuk teknisnya, melainkan berfokus pada hak ekonomi yang diwakilinya.

Jika pemegang token dapat memperoleh hak pendapatan terkait saham, hak dividen, eksposur harga, atau atribut sekuritas lainnya, regulator biasanya menganggap token tersebut sebagai sekuritas. Dengan kata lain, meskipun aset berjalan di blockchain, selama aset tersebut berkaitan dengan hak saham, aset tersebut dapat masuk dalam kerangka regulasi sekuritas.

Pendekatan ini berarti teknologi blockchain mengubah cara aset dicatat dan ditransfer, bukan sifat hukumnya. Akibatnya, tokenized stocks sering kali harus memenuhi persyaratan kepatuhan yang serupa dengan sekuritas tradisional.

Mengapa Hukum Sekuritas Menjadi Dasar Regulasi Inti untuk Tokenized Stocks?

Hukum sekuritas merupakan fondasi hukum paling kritis bagi tokenized stocks karena pada dasarnya melibatkan ekspresi digital dari hak-hak terkait saham.

Di pasar keuangan tradisional, penerbitan saham harus mematuhi persyaratan pengungkapan, aturan kelayakan investor, dan pengawasan pasar. Ketika saham ditokenisasi, persyaratan ini umumnya meluas ke lingkungan on-chain, bukan menghilang.

Regulator berfokus pada keabsahan penerbit, keberadaan aset dasar, perlindungan hak investor, dan risiko manipulasi pasar. Oleh karena itu, sebagian besar proyek tokenized stock yang patuh merancang kerangka hukumnya berdasarkan regulasi sekuritas.

Struktur Hukum Apa yang Umum Digunakan untuk Tokenized Stocks?

Struktur hukum mendefinisikan hubungan antara token dan aset dasar, dan menjadi fokus utama dalam tinjauan regulasi.

Struktur Kepemilikan Saham Langsung

Dalam model ini, penerbit memegang saham aktual dan menerbitkan token dengan rasio yang ditetapkan. Secara teoritis, terdapat pemetaan yang jelas antara token dan saham dasar.

Struktur ini menawarkan transparansi tinggi, tetapi sering kali melibatkan persyaratan hukum yang kompleks untuk penerbitan lintas batas dan pendaftaran pemegang saham.

Struktur Special Purpose Vehicle (SPV)

SPV adalah salah satu struktur hukum paling umum dalam tokenized stocks. Penerbit biasanya memegang aset saham melalui entitas hukum terpisah, yang kemudian menerbitkan token yang sesuai.

SPV memungkinkan segregasi aset dan meningkatkan kejelasan hukum, sehingga banyak digunakan untuk menokenisasi ekuitas swasta dan saham perusahaan yang tidak terdaftar.

Struktur Derivatif

Beberapa tokenized stocks tidak memegang saham aktual, melainkan melacak kinerja harga saham melalui kontrak atau indeks.

Model ini memberikan eksposur harga, bukan hak pemegang saham yang sebenarnya. Oleh karena itu, model ini dapat tunduk pada regulasi sekuritas dan derivatif.

Mengapa Kustodian Aset Sangat Penting?

Mekanisme kustodian menentukan apakah aset dasar benar-benar ada dan apakah hak investor dilindungi.

Di pasar sekuritas tradisional, saham disimpan oleh kustodian yang diatur. Tokenized stocks menghadapi masalah yang sama karena token on-chain tidak sama dengan saham aktual.

Jika penerbit tidak dapat membuktikan bahwa aset dasar dikelola dengan benar, pemetaan antara token dan saham menjadi tidak terverifikasi. Itulah sebabnya proyek yang patuh biasanya melibatkan kustodian pihak ketiga, auditor, dan mekanisme pengungkapan berkala untuk meningkatkan transparansi dan kredibilitas.

Apa Peran AML dan KYC dalam Tokenized Stocks?

Anti-Money Laundering (AML) dan Know Your Customer (KYC) adalah komponen kepatuhan yang kritis bagi tokenized stocks.

Pasar sekuritas tradisional memerlukan identifikasi investor dan pemantauan perdagangan yang tidak normal. Tokenized stocks menghadapi persyaratan serupa. Regulator ingin mencegah pasar sekuritas digunakan untuk pencucian uang, penipuan, atau transfer dana ilegal, sehingga sebagian besar platform yang patuh mewajibkan verifikasi identitas pengguna.

Di beberapa yurisdiksi, pemeriksaan kelayakan investor juga bersifat wajib. Beberapa produk terbatas untuk investor terakreditasi, sementara yang lain mungkin memiliki ambang batas investasi berdasarkan regulasi setempat.

Tantangan Regulasi Apa yang Dihadapi Penerbitan Lintas Batas?

Tokenized stocks pada dasarnya bersifat global, tetapi regulasi sekuritas biasanya bersifat nasional atau regional.

Satu produk tokenized stock dapat menargetkan investor dari berbagai negara, tetapi yurisdiksi berbeda dalam aturan penerbitan, kualifikasi investor, dan persyaratan pengungkapan. Ketidakkonsistenan ini menjadikan operasi lintas batas sebagai salah satu tantangan paling kompleks di bidang ini.

Untuk mengurangi risiko regulasi, banyak proyek membatasi partisipasi pengguna di wilayah tertentu atau menggunakan struktur hukum dan metode penerbitan yang berbeda untuk setiap pasar.

Bagaimana Perbedaan Regulasi antara Tokenized Stocks dan Saham Tradisional?

Keduanya tunduk pada regulasi sekuritas, tetapi berbeda secara signifikan dalam cara aset bergerak.

| Dimensi |

Saham Tradisional |

Tokenized Stocks |

| Pencatatan Aset |

Penyimpanan sekuritas pusat |

Buku besar blockchain |

| Jam Perdagangan |

Jam bisnis bursa |

Tergantung pada struktur |

| Metode Kustodian |

Broker dan kustodian |

Kustodian + aset on-chain |

| Persyaratan Kepatuhan |

Hukum sekuritas |

Hukum sekuritas + regulasi aset digital |

| Sirkulasi Lintas Batas |

Relatif terbatas |

Secara teoritis lebih efisien |

Meskipun bentuk teknisnya berbeda, perlindungan investor, pengungkapan, dan integritas pasar tetap menjadi tujuan bersama. Tokenized stocks lebih merupakan peningkatan infrastruktur pasar sekuritas daripada penggantian sistem regulasi.

Ringkasan

Tokenized stocks menggabungkan sekuritas tradisional dengan teknologi blockchain, sehingga kerangka regulasinya mencakup hukum sekuritas, kustodian aset, AML, KYC, dan perlindungan investor. Baik on-chain maupun off-chain, jika suatu aset mewakili hak saham atau eksposur nilai saham, aset tersebut umumnya harus mengikuti regulasi sekuritas.

Dari kepemilikan saham langsung hingga SPV hingga derivatif, berbagai produk tokenized stock menggunakan desain hukum yang berbeda. Namun, keaslian aset dasar, transparansi kustodian, dan perlindungan investor tetap menjadi fokus regulasi inti.

FAQ

Apakah tokenized stocks dianggap sebagai sekuritas?

Di sebagian besar yurisdiksi, jika tokenized stock mewakili hak saham atau eksposur nilai saham, regulator akan memperlakukannya sebagai sekuritas. Oleh karena itu, proyek semacam itu biasanya harus mematuhi hukum sekuritas.

Mengapa SPV sering digunakan untuk tokenized stocks?

SPV (Special Purpose Vehicle) mengisolasi aset dasar dari penerbit dan menciptakan hubungan hukum yang jelas. Hal ini menjadikannya struktur hukum yang umum untuk tokenized stocks dan proyek RWA.

Apakah tokenized stocks memerlukan kustodian aset?

Ya. Kustodian membuktikan bahwa saham dasar benar-benar ada dan penting untuk perlindungan investor. Tanpa kustodian, hubungan antara token dan aset nyata menjadi lemah.

Mengapa KYC dan AML berlaku untuk tokenized stocks?

Tokenized stocks adalah produk keuangan yang diatur, sehingga prosedur KYC dan AML biasanya diperlukan. Langkah-langkah ini membantu memverifikasi identitas investor serta mengurangi risiko pencucian uang dan kejahatan keuangan.

Dapatkah tokenized stocks sepenuhnya menggantikan saham tradisional?

Tokenized stocks mengubah cara aset dicatat dan ditransfer, tetapi tidak mengubah sifat hukum saham. Mekanisme regulasi, kustodian, dan perlindungan investor dari pasar sekuritas tradisional tetap penting agar tokenized stocks dapat beroperasi.