Sekarang ke ceritanya..

Ingat Sam Bankman-Fried? Dia dulu bekerja di Jane Street sebelum melakukan eksperimen dalam altruisme efektif dan penggelapan. Selama sebulan terakhir, Jane Street telah menjadi berita karena dua hal

- Diduga membantu kudeta.

- Melakukan eksperimen dalam arbitrase di pasar opsi India. (Juga, diduga, karena saya tidak mampu membayar jenis pengacara yang dibutuhkan untuk mengalahkan mereka di pengadilan).

Beberapa dari eksperimen ini begitu besar sehingga pemerintah India memutuskan untuk melarang mereka dari wilayah tersebut sepenuhnya dan menyita uang mereka. Matt Levine menulis ringkasan yang indah inimengenai masalah itu minggu lalu, tetapi untuk mempersingkat cerita, inilah cara "arbitrase" itu bekerja.

- Anda menjual opsi jual di pasar dengan likuiditas yang dalam (katakanlah $100 juta)

- Anda secara konsisten mengambil posisi long pada aset dasar di pasar dengan likuiditas tipis (katakanlah $10 juta dalam volume)

Di pasar seperti India, opsi sering diperdagangkan dalam kelipatan saham yang mendasarinya. Ini adalah fitur, bukan kesalahan. Pasar cenderung menemukan likuiditas bahkan ketika tidak ada cukup aset yang mendasari. Misalnya, ada lebih banyak ETF emas yang ada daripada emas itu sendiri. Atau pertimbangkan rally GameStop 2022, yang sebagian dipicu karena ada lebih banyak short GME yang ada daripada saham itu sendiri. Bagaimanapun, kembali ke Jane Street.

Ketika Anda "membeli" opsi put, Anda bertaruh bahwa harga akan turun. Atau, Anda membeli hak untuk menjual pada harga yang disepakati. Harga pelaksanaan. Kebalikannya terjadi ketika Anda membeli opsi call. Anda membeli hak untuk membeli sesuatu pada harga yang telah ditentukan. Izinkan saya menjelaskan ini dengan token PUMP, karena akan diluncurkan akhir pekan ini.

Katakanlah saya ingin bertaruh bahwa token Pump akan dibuka di bawah $4 miliar dalam FDV, didorong oleh kebencian morbid terhadap VC dan pasar meme. Saya akan membeli opsi put. Orang yang menjual opsi put ini kepada saya mungkin adalah VC yang memiliki alokasi di token Pump dan berpikir bahwa harganya akan lebih tinggi saat diluncurkan.

Sebagai imbalan untuk menjual saya opsi put ini, VC mendapatkan premi. Katakanlah saya membayarnya $0,10. Jika harga pembukaan adalah $3,10, dan strike saya adalah $4, saya akan mendapatkan $0,90 jika saya melaksanakan opsi put saya. Keuntungan efektif saya akan menjadi $0,80. Di sisi lain, VC akan dipaksa untuk menjual token pada harga yang lebih rendah dari yang diharapkan ($3,10), secara efektif menutupi selisih $0,90, dan mengalami kerugian.

Mengapa saya melakukan ini? Saya mendapatkan jumlah leverage yang besar. Saya menempatkan $0,1 dan dapat menjual pendek aset senilai $4. Dan mengapa saya mendapatkan leverage? Karena orang yang menjual opsi kepada saya (VC) berpikir bahwa itu tidak akan turun di bawah $4. Yang lebih buruk, VC (dan jaringan temannya) mungkin saja membeli Pump di $4 sehingga ketika saatnya untuk menyelesaikan, itu diperdagangkan di $4,5. Inilah yang dituduhkan oleh pemerintah India kepada Jane Street.

Sumber: Matt Levine’s ringkasan di Bloomberg

Dalam kasus Jane Street, meskipun, mereka tidak memperdagangkan token PUMP. Mereka memperdagangkan saham dari India. Indeks bank NIFTY, lebih spesifiknya. Pasar di mana pengguna ritel sering memperdagangkan opsi karena tingginya leverage yang ditawarkannya. Yang perlu mereka lakukan hanyalah sesuatu seperti ini — membeli beberapa saham dasar yang relatif tidak likuid yang membentuk indeks tersebut.

Kemudian jual opsi panggilan pada indeks dengan premi yang lebih tinggi seiring dengan peningkatan harga indeks akibat pembelian spot. Beli opsi put pada indeks. Dan kemudian jual saham untuk menekan indeks lebih rendah. Keuntungannya di sini adalah premi opsi panggilan dan pembayaran opsi put. Anda mungkin kehilangan sedikit dari pembelian dan penjualan spot. Namun, pembayaran opsi put biasanya lebih dari cukup untuk menutup kerugian ini.

Grafik di atas menjelaskan bagaimana perdagangan itu berlangsung. Garis merah adalah harga di mana indeks diperdagangkan. Garis biru adalah harga di mana opsi diperdagangkan. Pada dasarnya, mereka menjual opsi (menurunkan harga, mengumpulkan premi) dan membeli aset yang mendasari (menaikkan harga tanpa harus membayar untuk opsi). Segalanya adalah arbitrase.

Apa hubungannya ini dengan cerita hari ini?

Tidak ada. Saya hanya ingin menjelaskan bagaimana puts, calls, dan harga strike bekerja untuk orang-orang yang baru mengenal istilah-istilah ini.

Dalam edisi hari ini, Sumanth dan saya menjelajahi pertanyaan sederhana. Mengapa pasar opsi dalam crypto belum meledak? Perpetual on-chain telah menjadi populer lagi dengan Hyperliquid memimpin narasi. Perpetual pasar saham juga hampir hadir. Tapi bagaimana dengan opsi? Seperti kebanyakan hal, kami memulai dengan konteks sejarah, kemudian membahas spesifik tentang bagaimana pasar-pasar ini bekerja dan menguraikan apa yang bisa diharapkan. Asumsi kami adalah bahwa jika perpetual ada untuk tinggal, opsi akan mengikuti.

Pertanyaannya adalah, siapa tim yang membangunnya, dan mekanisme apa yang akan mereka terapkan untuk menghasilkan hasil yang berbeda dari era booming musim panas DeFi 2021?

Kami tidak memiliki semua jawaban, tetapi berikut adalah beberapa petunjuk.

Teka-Teki Perpetual

Apakah kalian ingat pandemi? Masa-masa yang indah ketika kita duduk di rumah bertanya-tanya berapa lama eksperimen jarak sosial yang hebat dalam hidup kita akan bertahan? Itu juga merupakan waktu ketika kita melihat batasan pasar perpetual. Seperti banyak komoditas lainnya, Minyak memiliki pasar futures yang memungkinkan trader untuk bertaruh pada harganya. Dan seperti semua komoditas, minyak hanya berguna selama masih ada permintaan. Pembatasan yang disebabkan oleh pandemi berarti minyak dan produk terkait minyak tidak sebanyak permintaan.

Ketika Anda membeli kontrak berjangka dengan pengiriman fisik (bukan diselesaikan secara tunai), Anda membeli hak untuk menerima aset yang mendasarinya pada harga yang Anda setujui hari ini. Jadi jika saya membeli posisi panjang pada minyak, saya akan "menerima" minyak ketika kontrak berakhir. Kebanyakan trader tidak repot-repot mengambil kepemilikan komoditas tersebut, tetapi malah menjualnya kepada pabrik atau pihak ketiga yang memiliki logistik yang diperlukan.pengiriman tangki) untuk mengambil minyak.

Tetapi pada tahun 2020, segalanya hancur. Tidak ada yang menginginkan minyak sebanyak itu, dan para trader yang telah membeli kontrak berjangka ini harus mengambil alih. Bayangkan saya adalah seorang analis berusia 27 tahun di sebuah bank investasi dengan satu juta galon minyak yang menunggu untuk "disampaikan" saat kontrak berakhir? Pimpinan kepatuhan saya yang berusia 40-an pertama-tama akan meminta saya untuk menjual semuanya. Dan itulah yang terjadi.

Pada tahun 2020, harga minyak turun menjadi negatifuntuk sementara. Ini adalah contoh yang indah tentang batasan kontrak berjangka untuk barang fisik. Anda harus mengambil kepemilikan. Dan kepemilikan datang dengan biayanya sendiri. Jika saya hanya seorang trader yang bertaruh pada harga minyak, ayam, atau biji kopi, mengapa saya ingin mengambil kepemilikan? Bagaimana saya bahkan akan mengirimkannya dari sumber ke pelabuhan Dubai? Ini adalah perbedaan struktural antara pasar berjangka untuk kripto dan dunia tradisional.

Dalam cryptocurrency, komoditas yang mendasarinya dapat diklaim dengan sedikit atau tanpa biaya. Itu hanya dipindahkan ke dompet.

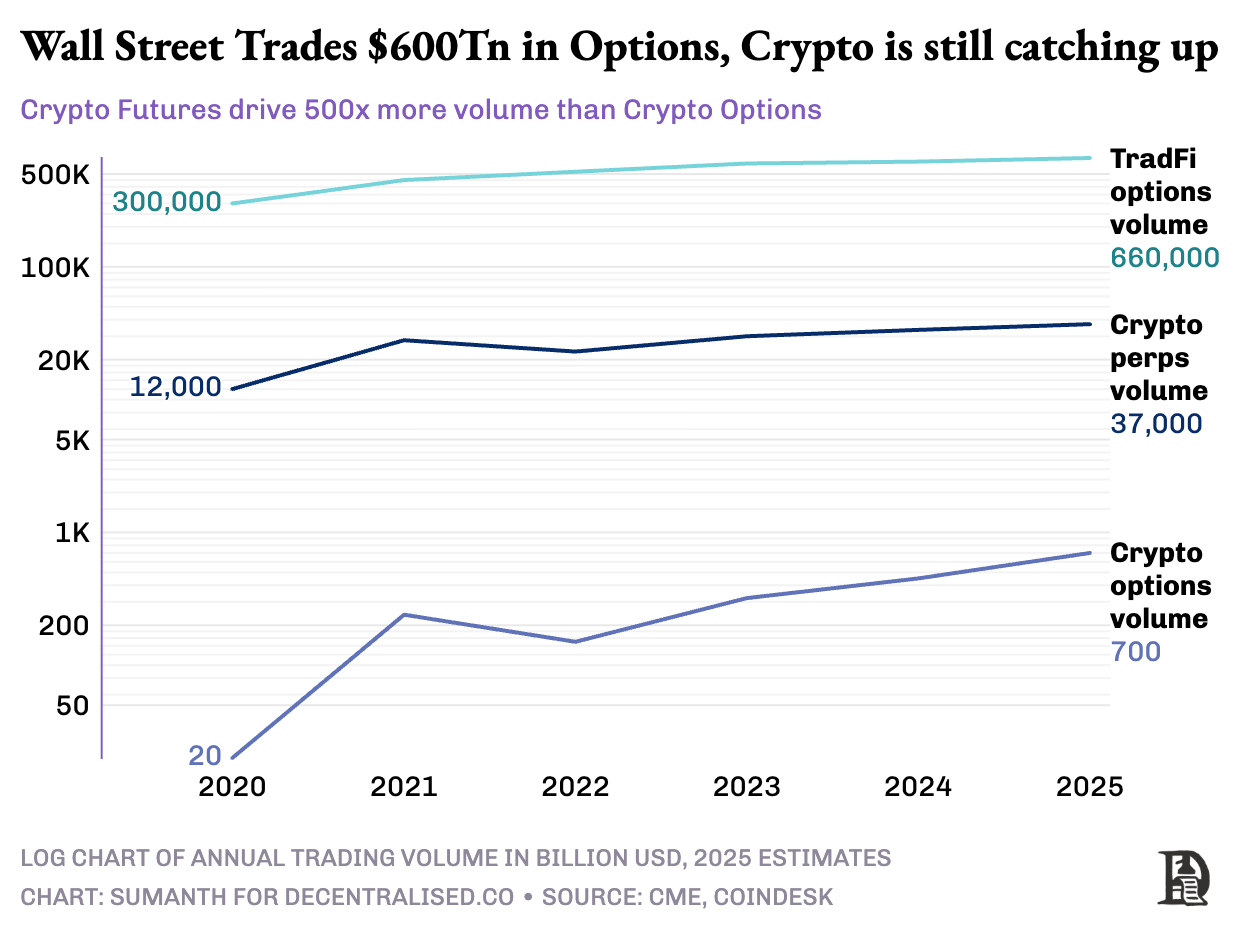

Namun, opsi dalam crypto tidak serta merta meledak. Pada tahun 2020, pasar AS untuk perdagangan opsi mencapai sekitar 7 miliar kontrak. Hari ini, nilainya mendekati 12 miliar kontrak dengan nilai nominal $45 triliun. Pasar opsi di AS kira-kira 7 kali ukuran pasar futures. Hampir setengah dari aktivitas ini berasal dari trader ritel yang memasang opsi jangka pendek yang berakhir pada hari yang sama atau pada akhir minggu. Robinhood membangun bisnisnya di sekitar memberikan akses cepat, mudah, dan gratis ke opsi dan memonetisasinya melalui Citadel dengan model yang disebut pembayaran untuk aliran pesanan.

Namun, derivatif kripto menceritakan kisah yang berbeda. Perpetual memproses sekitar $2 triliun setiap bulan, sekitar 20 kali volume opsi yang bersih sekitar $100 miliar per bulan. Pasar kripto tidak mewarisi alat tradisional keuangan; mereka mengembangkan ekosistem mereka sendiri dari nol.

Lanskap regulasi membentuk jalur-jalur yang berbeda ini. Pasar tradisional beroperasi di bawah batasan CFTC yang mengharuskan rollover masa depan dan menciptakan gesekan operasional. Regulasi AS membatasi leverage margin saham sekitar 2x dan melarang apapun yang menyerupai "20x perpetuals." Opsi menjadi satu-satunya cara bagi pengguna Robinhood dengan $500 untuk mengubah pergerakan 1% di Apple menjadi keuntungan 10%+.

Lingkungan crypto yang tidak diatur, berurusan murni dalam aset digital tanpa pengiriman fisik, menciptakan ruang untuk inovasi. Semuanya dimulai dengan kontrak berjangka abadi Bitmex. Kontrak berjangka ini unik karena, seperti namanya, tidak ada tanggal “pengiriman”. Mereka bersifat permanen. Jadi Anda tidak mengambil alih aset yang mendasarinya, tetapi cukup melakukan perdagangan masuk dan keluar. Mengapa trader menggunakan ini? Dua alasan:

- dibandingkan dengan perdagangan spot, futures perpetual memiliki biaya yang lebih rendah

- Ketersediaan margin jauh lebih tinggi pada perpetual.

Sebagian besar trader lebih memilih kesederhanaan dalam memperdagangkan kontrak permanen. Sebaliknya, opsi memerlukan pemahaman tentang beberapa variabel secara bersamaan: pemilihan strike, harga dasar, peluruhan waktu, volatilitas implisit, dan lindung nilai delta. Sebagian besar trader crypto berevolusi langsung dari perdagangan spot ke kontrak permanen, sepenuhnya melewati kurva pembelajaran opsi.

BitMEX mengirimkanperpetualspada tahun 2016, dan mereka segera menjadi mainan leverage favorit kripto. Pada tahun yang sama, sekelompok kecil dari Belanda meluncurkan Deribit, tempat pertama yang didedikasikan untuk opsi kripto. Bitcoin berada di bawah $1000, jadi sebagian besar trader menilai itu sebagai kompleksitas yang tidak perlu. 12 bulan kemudian, suasana berbalik. BTC berlari menuju $20k, dan penambang yang memiliki inventaris berlimpah mulai membeli put untuk mengunci margin. Opsi Ether muncul pada tahun 2019, dan pada Januari 2020, minat terbuka mencapai lebih dari $1 Miliar untuk pertama kalinya.

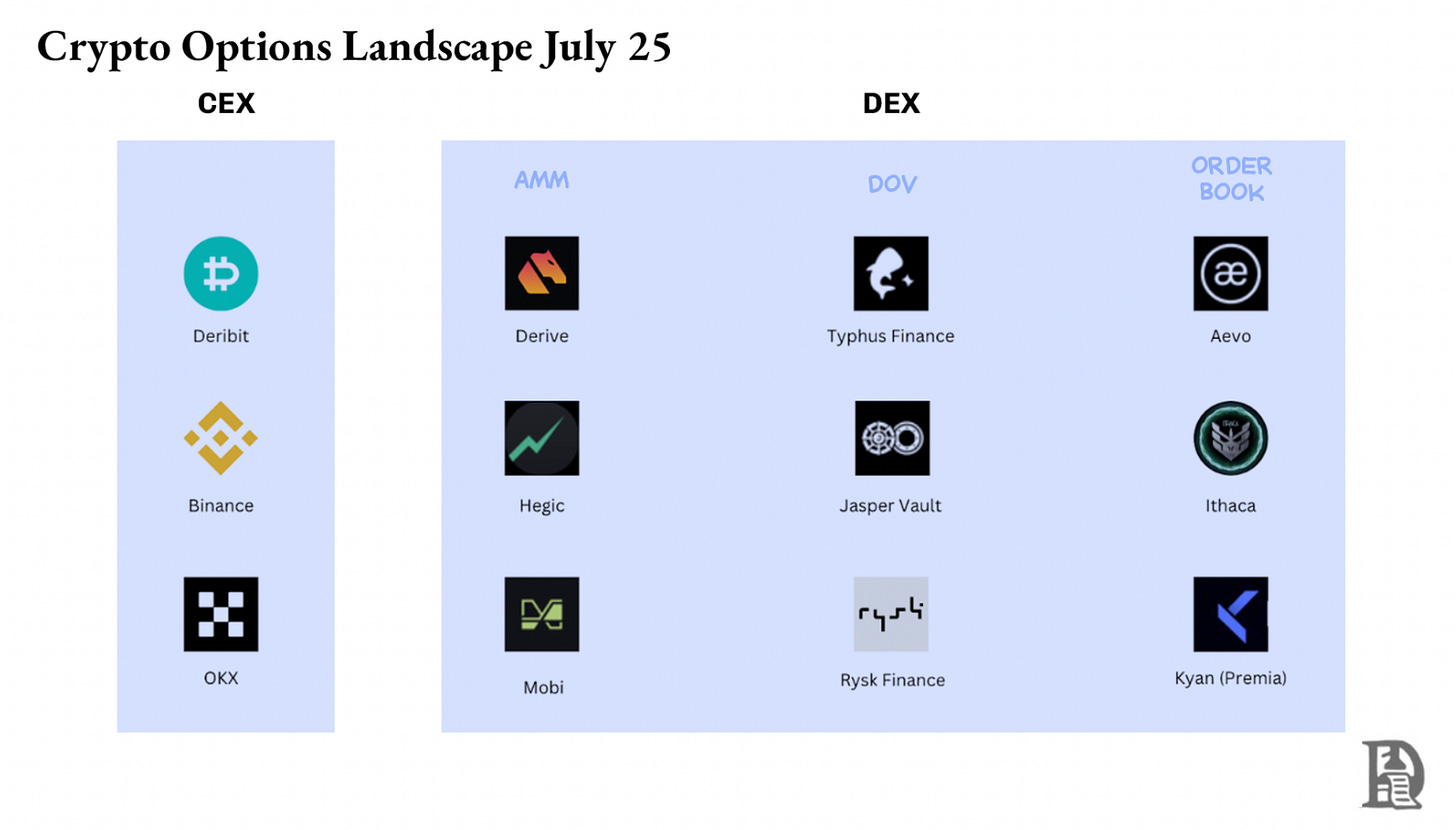

Hari ini, Deribit menyelesaikan lebih dari 85% aliran opsi kripto, menunjukkan betapa tipisnya pasar tetap. Ketika institusi membutuhkan ukuran yang nyata, mereka tidak menyentuh buku pesanan, mereka meneleponMeja RFQatau mengobrol melalui Telegram, lalu menyelesaikan perdagangan melalui antarmuka Deribit. Seperempat dari volume Deribit berasal dari saluran pribadi ini, menyoroti dominasi institusi di ruang yang tampaknya berfokus pada ritel.

Deribit telah menciptakan tempat yang unik dengan memungkinkan kolateral lintas pasar. Katakanlah Anda mengambil posisi panjang pada kontrak berjangka (Bitcoin pada $100k), dan Anda membeli opsi put pada $95k. Jika harga Bitcoin turun, posisi panjang Anda akan berada dalam keadaan negatif, tetapi kenaikan nilai opsi put Anda akan mencegah Anda dari likuidasi. Ada variabel di sini, seperti kapan opsi tersebut kadaluarsa atau seberapa banyak leverage yang Anda ambil pada kontrak berjangka. Namun, kemampuan untuk memiliki kolateral lintas pasar di Deribit adalah alasan kunci untuk dominasi mereka.

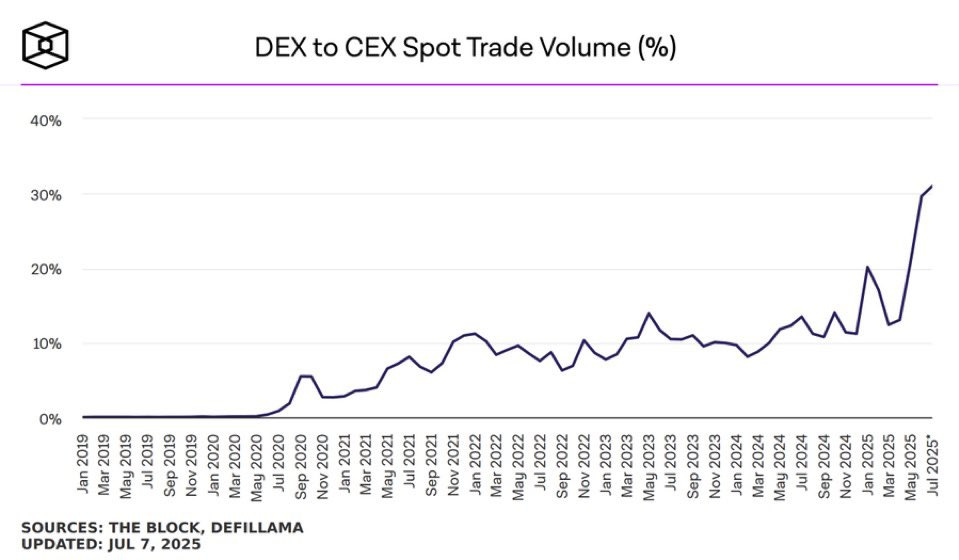

Menggerakkan opsi di blockchain tampak mudah di atas kertas. Sebuah kontrak pintar dapat melacak strike dan kadaluarsa, mengesahkan jaminan, dan menyelesaikan pembayaran tanpa perantara. Namun, setelah lima tahun eksperimen, DEX Opsi yang digabungkan masih menangkap kurang dari 1% volume opsi. Bandingkan ini dengan DEX Perpetual, yang memiliki sekitar10% dari volume futures.

Untuk memahami mengapa, kita perlu melalui tiga fase evolusi opsi on-chain.

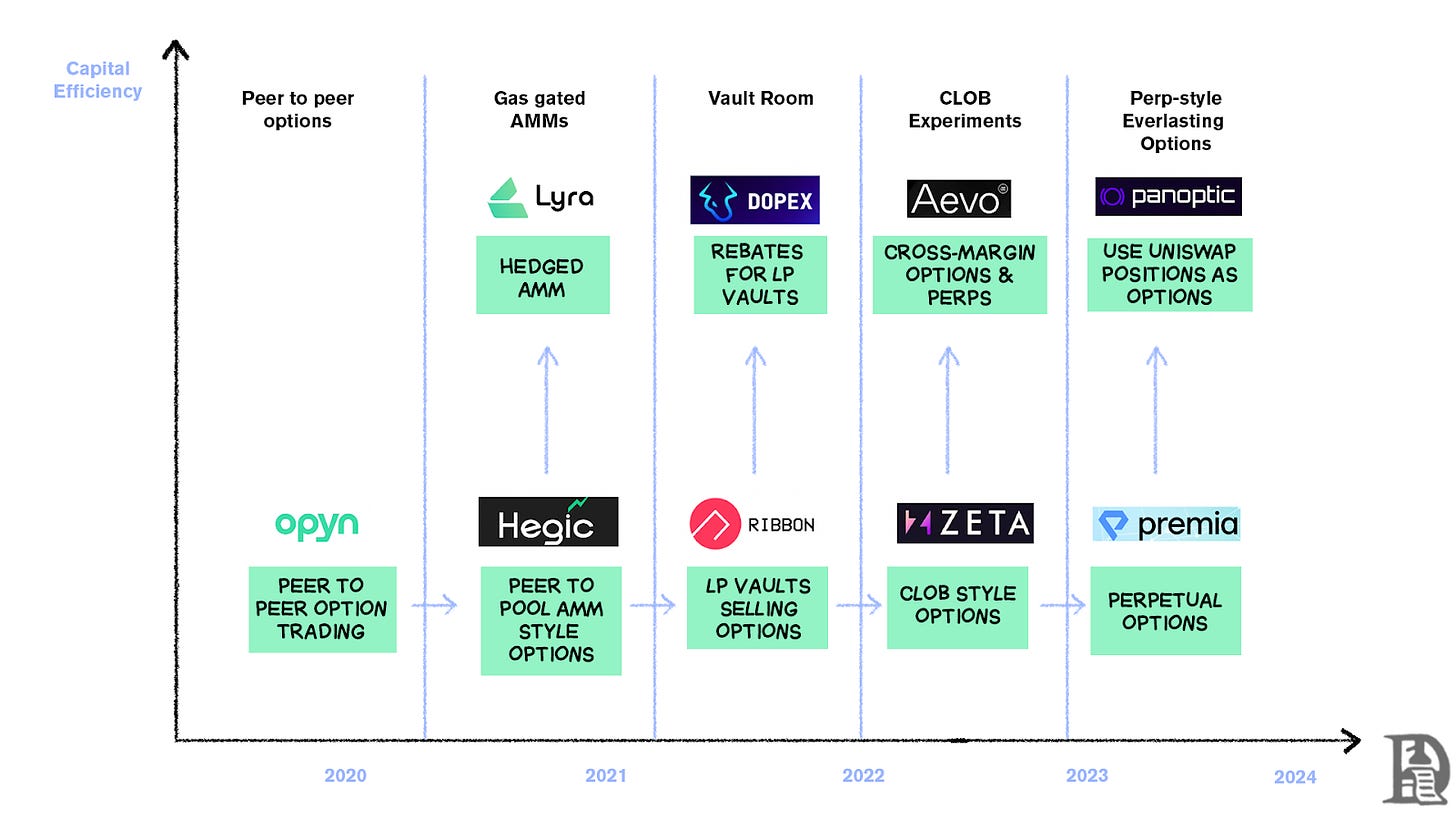

Zaman Batu Opsi

Opynmemulai segala sesuatunya pada Maret 2020 dengan mendemokratisasi penulisan opsi. Kunci ETH sebagai jaminan, pilih harga pelaksanaan dan masa berakhir, dan kontrak pintar akan mencetak token ERC20 yang mewakili klaim tersebut. Token-token ini diperdagangkan dengan cara peer-to-peer di mana saja ERC-20 diterima—Uniswap, SushiSwap, atau bahkan transfer langsung antar dompet.

Setiap opsi menjadi token yang dapat diperdagangkan sendiri. Sebuah opsi beli $1.000 pada bulan Juli adalah satu token, opsi beli $1.200 adalah token lainnya, menciptakan pengalaman pengguna yang terfragmentasi tetapi pasar yang fungsional. Pada saat jatuh tempo, pemegang yang selesai "di dalam uang" dapat menggunakan opsi mereka, menerima pembayaran mereka sementara kontrak mengembalikan sisa jaminan kepada penjual. Menambah masalah, penjual harus mengunci jumlah nominal penuh. Menjual opsi beli 10 ETH memerlukan penguncian 10 ETH hingga jatuh tempo untuk mendapatkan setengah ETH dalam premi.

Sistem ini berjalan dengan sempurna hingga Musim DeFi tiba. Ketika biaya gas meledak menjadi $50-200 per transaksi, menulis satu opsi sering kali biayanya lebih tinggi daripada premi itu sendiri. Model ini runtuh hampir semalam.

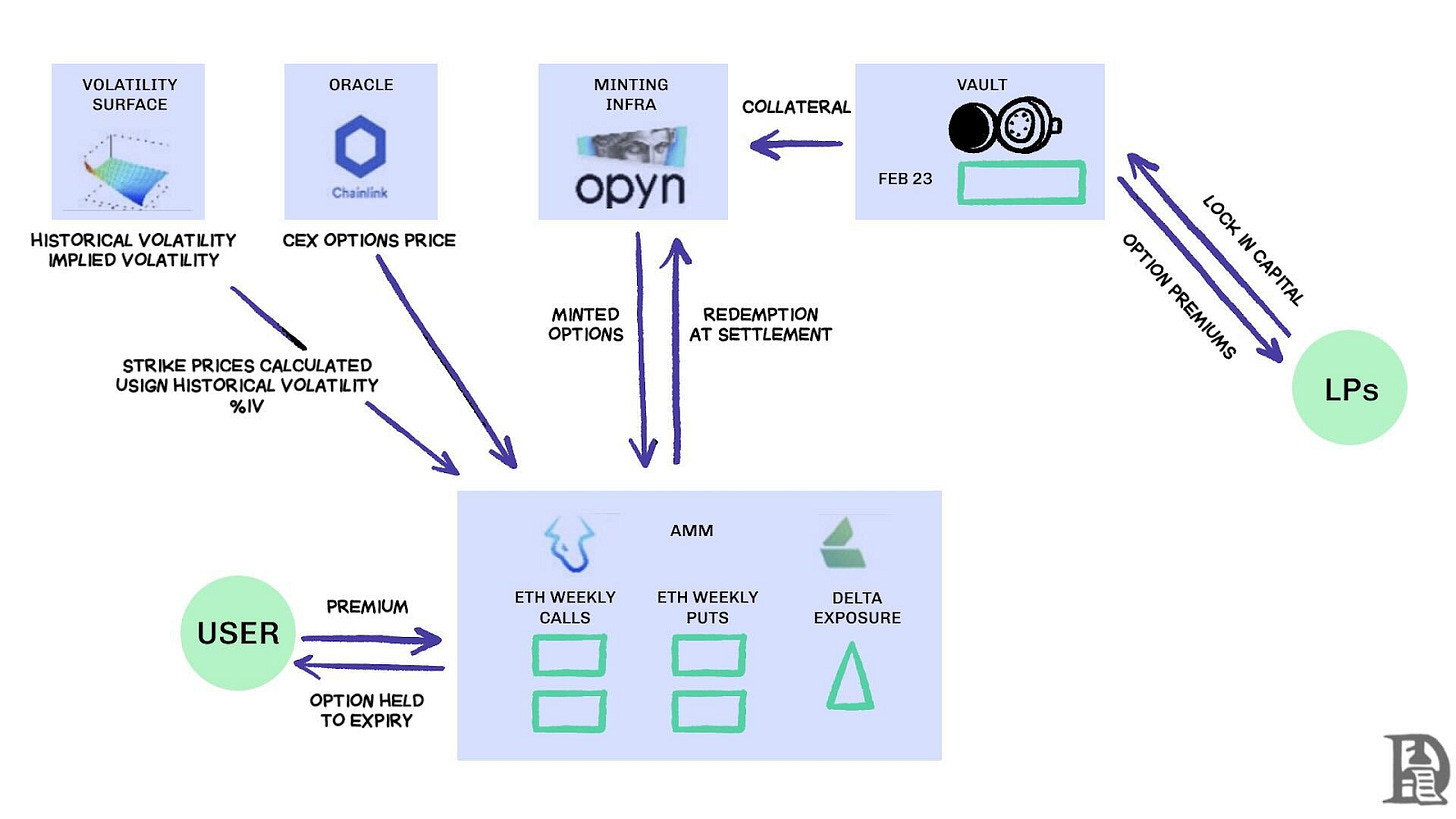

Pengembang beralih ke model likuiditas pooled yang terinspirasi oleh Uniswap.Hegicmemimpin transformasi ini, memungkinkan siapa saja dari pedagang ritel hingga paus untuk menyetor ETH ke dalam brankas komunal. LP mengumpulkan jaminan ke dalam satu wadah dan membiarkan kontrak pintar mengutip harga untuk membeli dan menjual opsi. Antarmuka pengguna Hegic memungkinkan Anda memilih harga pelaksanaan dan tanggal kedaluwarsa.

Jika seorang trader ingin membeli opsi panggilan 1ETH untuk minggu depan, kurva otomatis (AMM) menggunakan model Black-Scholes untuk penetapan harga, mengambil data volatilitas ETH dari oracle eksternal. Jika trader mengklik Beli, kontrak akan memotong 1ETH sebagai jaminan dari kumpulan, mencetak NFT yang mencatat harga strike dan masa berlaku, dan langsung mengirimkan NFT tersebut ke dompet pembeli. Pembeli dapat menjual NFT di OpenSea kapan saja atau menunggu hingga masa berlaku.

Bagi pengguna, itu terasa hampir ajaib— satu transaksi tanpa pihak lawan dan premi yang disalurkan ke LP (dikurangi biaya protokol). Pedagang menyukai UX satu klik, dan LP menyukai hasilnya; brankas dapat menulis banyak strike/jatuh tempo sekaligus tanpa manajemen aktif.

Keajaiban itu bertahan hingga September 2020. Ethereum mengalami penurunan yang parah, dan aturan harga sederhana Hegic telah menjual opsi put terlalu murah. Pemegang opsi put yang dalam posisi untung mengeksekusi opsi mereka, memaksa vault untuk menyerahkan ETH nyata yang tidak pernah diharapkan untuk hilang. Satu minggu yang brutal menghapus setahun premi, dan LP belajar pelajaran yang keras: menulis opsi mungkin tampak seperti uang mudah di pasar yang tenang, tetapi badai pertama dapat mengosongkan kolam tanpa manajemen risiko yang tepat.

AMM harus mengunci jaminan untuk mendukung opsi

Lyra (sekarang Menurunkan) mencoba memperbaiki ini dengan menggabungkan likuiditas yang dipool dengan manajemen risiko otomatis. Lyra menghitung eksposur delta neto pool setelah setiap perdagangan—jumlah semua delta opsi di seluruh strike dan masa berakhir. Jika vault memiliki eksposur delta neto pendek sebesar 40 ETH, itu berarti bahwa ia akan kehilangan $40 untuk setiap kenaikan harga ETH sebesar $1. Lyra akan menetapkan posisi panjang 40 ETH pada Synthetixperpetual untuk menetralkan risiko arah ini.

AMM menggunakan penetapan harga Black-Scholes, dengan perhitungan on-chain yang mahal ditangani oleh orakel off-chain sehingga biaya gas tetap dapat ditoleransi. Lindung nilai delta ini mengurangi penarikan vault hingga setengah dibandingkan dengan strategi yang tidak dilindungi. Meskipun ini elegan, sistem ini bergantung pada likuiditas Synthetix.

Ketika crash Terra Luna membuat trader ketakutan dan mereka melarikan diri dari kolam staking Synthetix, likuiditas mengering, menyebabkan biaya hedging Lyra melonjak dan spread melebar secara dramatis. Hedging yang canggih memerlukan sumber likuiditas yang dalam, sesuatu yang masih sulit disediakan dengan andal oleh DeFi.

Menemukan Api

Aliran pesanan jual DOV melalui lelang, Sumber: Penelitian Treehouse

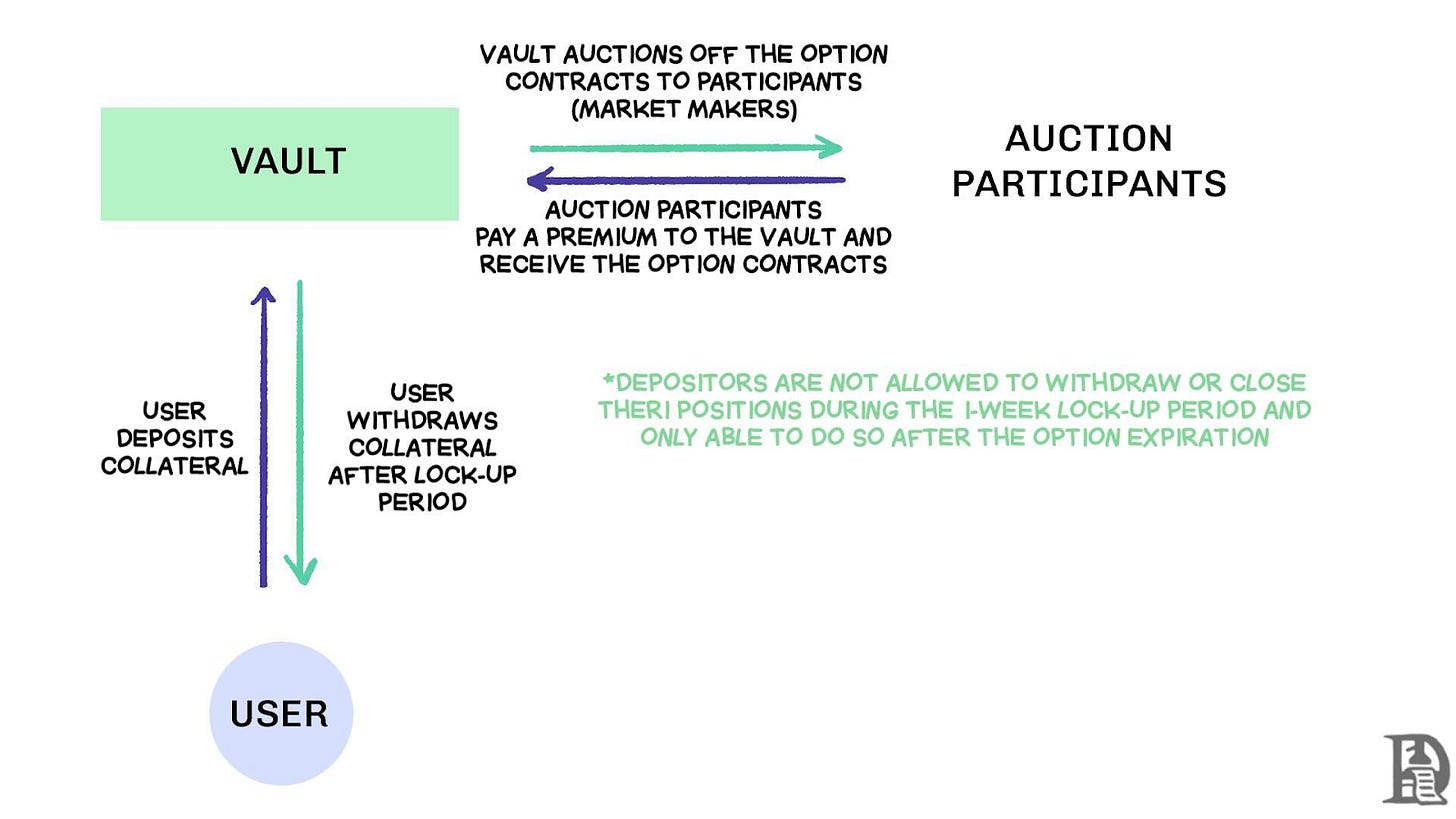

Vault Pilihan Terdesentralisasi (DOV) muncul pada awal 2021.PitaKeuangan mempelopori model ini dengan strategi sederhana. Pengguna menyetorkan ETH ke dalam brankas yang menjual opsi panggilan tertutup setiap hari Jumat melalui lelang off-chain. Pembuat pasar menawar untuk aliran tersebut, dengan premi kembali kepada depositor sebagai hasil. Segala sesuatunya direset pada Kamis berikutnya ketika opsi diselesaikan dan jaminan dibuka, siap untuk siklus lelang berikutnya.

Selama bull run 2021, IV bertahan di atas 90% sehingga premi mingguan diterjemahkan menjadi APY yang mencolok. Lelang mingguan secara konsisten menghasilkan imbal hasil yang menarik, dan para depositor menikmati apa yang tampak seperti pendapatan tanpa risiko pada kepemilikan ETH mereka. Ketika pasar mencapai puncaknya pada bulan November dan nilai ETH mulai turun, brankas mulai mencatatkan imbal hasil negatif. Pendapatan premi tidak lagi menutupi penurunan nilai ETH.

Para pesaing Dopex dan ThetaNuts mengkloning model tersebut dan menambahkan token rebate untuk mengurangi kerugian selama minggu-minggu buruk, tetapi kerentanan inti terhadap pergerakan besar tetap ada. Dalam model AMM dan DOV, modal tetap terkunci hingga jatuh tempo. Pengguna yang menyetorkan ETH untuk mendapatkan premi terjebak jika ETH turun, tidak dapat keluar dari posisi saat dibutuhkan.

Buku Pesanan

Belajar dari keterbatasan AMM yang menghambat protokol opsi awal, tim di Solana mengejar pendekatan yang radikal berbeda. Mereka mencoba untuk mereplikasi model buku pesanan batas pusat (CLOB) Deribit di on-chain dengan mesin pencocokan pesanan yang canggih yang menyelesaikan hampir seketika dan mengundang pembuat pasar yang akan bertindak sebagai pihak lawan yang menulis setiap opsi.

Generasi pertama produk, seperti PsyOptions, mencoba untuk mendorong buku pesanan ke dalam rantai. Setiap kutipan mengkonsumsi ruang blok, dan pembuat harus mengikat 100% dari jaminan, sehingga mereka mengutip dengan jarang. Generasi kedua produk, seperti Drift dan Zeta Markets, memindahkan buku pesanan ke luar rantai dan menyelesaikannya di dalam rantai setelah ada kecocokan. Tim Ribbon kembali memasuki arena dengan Aevo, menempatkan buku pesanan dan mesin pencocokan di Optimism L2 yang berkinerja tinggi.

Yang lebih penting, produk-produk ini mendukung perps dan opsi di platform yang sama, dengan sistem margin portofolio yang menghitung eksposur bersih dari pembuat pasar. Ini membantu pembuat untuk menggunakan kembali jaminan, fitur yang sama yang membuat Deribit sukses.

Hasilnya beragam. Spread menyempit karena pembuat pasar dapat memperbarui kutipan secara sering tanpa biaya gas yang tinggi. Kelemahan model CLOB menjadi jelas, terutama selama perdagangan di luar jam.

Ketika pembuat pasar profesional di AS offline, likuiditas menghilang, meninggalkan pedagang ritel dengan spread yang lebar dan eksekusi yang buruk. Ketergantungan sistem pada pembuat pasar aktif menciptakan zona mati temporer yang tidak pernah dialami oleh AMM, meskipun ada kekurangan mereka. Tim seperti Drift sepenuhnya beralih ke Perpetuals, menjauh dari Opsi.

Beberapa tim seperti Premiasedang mengejar model AMM-CLOB hibrida, sebuah jalan tengah antara buku pesanan sepenuhnya on-chain yang menyediakan likuiditas 24/7 dan pembuat pasar yang dapat memperkenalkan kedalaman. Namun, TVL tidak tumbuh lebih dari $10M, sehingga slippage tetap tinggi untuk klip besar yang memerlukan pembuat pasar untuk turun tangan.

Mengapa Opsi Berjuang

Likuiditas opsi telah beralih dari AMM menuju buku pesanan. Derive (yang diubah namanya dari Lyra) menghentikan AMM on-chain-nya dan membangun kembali bursa di sekitar buku pesanan dengan margin silang.mesin risiko. Upgrade ini menarik meja seperti Galaksi dan GSR, dan platform sekarang menangani sekitar 60% dari semua volume opsi on-chain, menjadi DEX opsi terbesar DeFi.

Vlad tentang desain CLOB

Ketika seorang pembuat pasar menjual opsi beli BTC senilai $120K dan melindungi diri dengan BTC spot, sistem mengenali posisi offsetting ini dan menghitung persyaratan margin berdasarkan risiko portofolio bersih daripada persyaratan posisi individu. Mesin terus mengevaluasi setiap posisi: mengunderwrite opsi beli 120 K untuk Januari 2026, menjual opsi mingguan minggu depan, membeli BTC spot, dan meminta trader untuk memposting margin berdasarkan eksposur arah bersih.

Lindung nilai menghapus risiko, membebaskan jaminan untuk digunakan kembali dalam kutipan berikutnya.

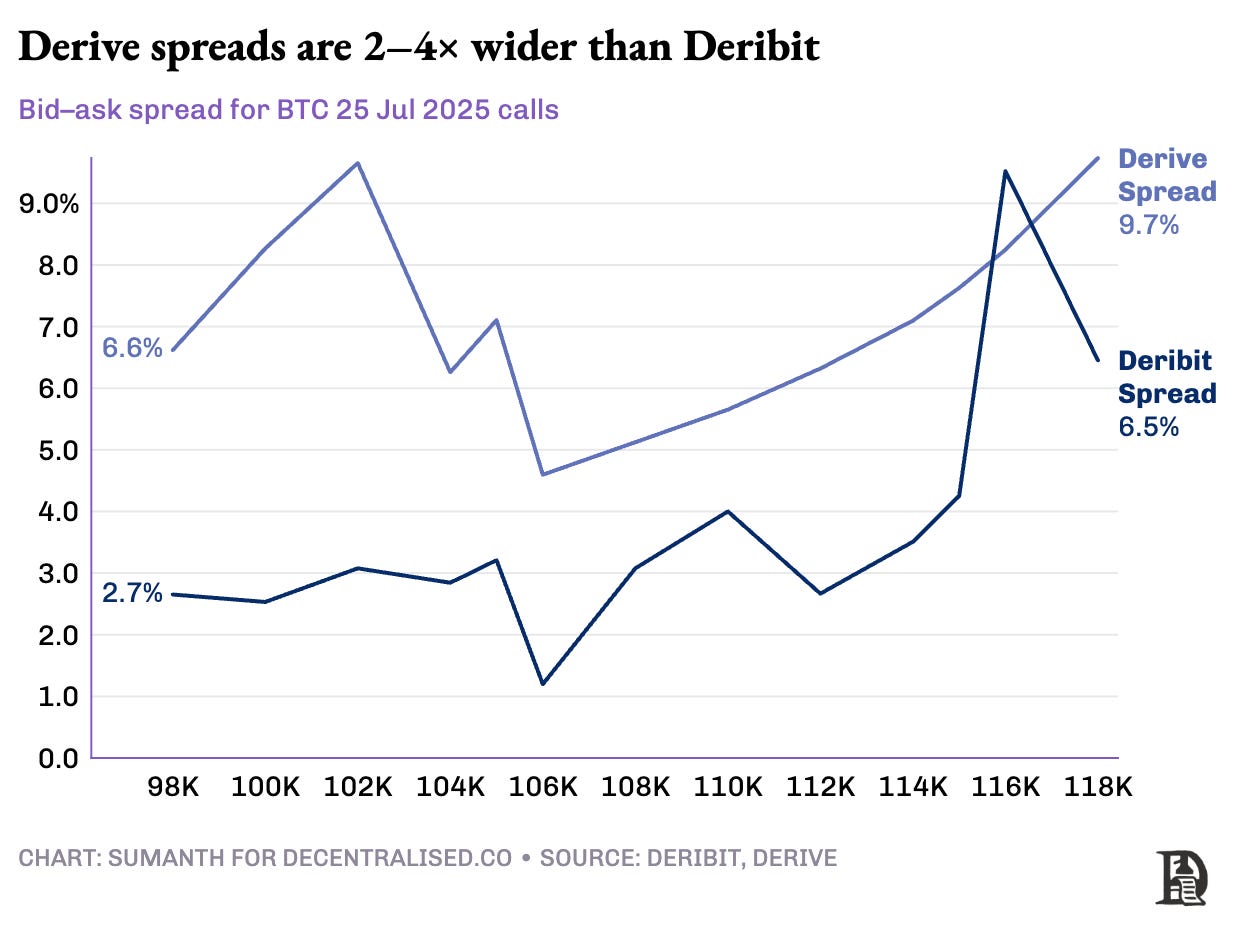

Protokol on-chain memutuskan siklus ini pada saat mereka tokenisasi setiap strike dan expiry ke dalam silo ERC-20 masing-masing. Sebuah call 120 K yang dicetak untuk Jumat depan tidak dapat mengenali hedge BTC-perp. Sementara Derive telah sebagian mengatasi ini dengan menambahkan perpetual untuk memungkinkan cross-margin dalam clearinghouse mereka, spread tetap jauh lebih lebar dibandingkan dengan Deribit; sering kali 2-5 kali lebih besar untuk posisi yang setara.

Catatan Joel: Izinkan saya menjelaskan ini dalam hal harga Mangga. Bayangkan saya menjual kepada seseorang hak untuk membeli mangga seharga $10, dan saya dibayar $1 untuk itu. Mangga tersebut akan mencapai kematangan puncaknya dalam tiga hari. Selama saya memiliki mangga tersebut (aset spot), saya dapat mengumpulkan premi ($1) dan tidak perlu khawatir tentang harga pasar mangga yang mungkin naik.

Saya tidak kehilangan uang (oleh karena itu saya terlindungi), kecuali untuk setiap apresiasi hipotetis dalam harga mangga. Jika Sumanth membeli opsi (dengan membayar saya $1), dia dapat membalikkan dan menjual mangga dengan harga $15, dan mengumpulkan $4 sebagai premi keuntungan. Tiga hari adalah tanggal kedaluwarsa untuk opsi tersebut. Pada akhir transaksi ini, dijamin bahwa saya akan memiliki mangga atau total $11 ($10 untuk mangga + $1 premi).

Dalam pertukaran terpusat, kebun mangga saya dan pasar berada di kota yang sama. Dan mereka menyadari jaminan transaksi saya. Oleh karena itu, saya dapat menggunakan mereka sebagai opsi jaminan premi yang dibayarkan oleh Sumanth untuk mengimbangi pengeluaran lain, seperti tenaga kerja. Di pasar on-chain, kedua pasar secara hipotetis berada di lokasi yang berbeda tanpa saling percaya. Karena sebagian besar pasar bekerja berdasarkan kredit dan kepercayaan, model ini akan tidak efisien dari sudut pandang utilitas modal. Saya akan kehilangan uang hanya dengan mengirim pembayaran Sumanth untuk membayar orang lain untuk logistik.

Deribit mendapatkan manfaat dari bertahun-tahun pengembangan API dan daftar meja perdagangan algoritmik yang dalam yang telah mengoptimalkan sistem mereka untuk platformnya. Mesin risiko Derive diluncurkan sedikit lebih dari setahun yang lalu dan tidak memiliki buku pesanan yang tebal di pasar spot maupun perpetual yang diperlukan untuk lindung nilai yang efektif. Pembuat pasar membutuhkan akses langsung ke likuiditas yang dalam di berbagai instrumen untuk mengelola risiko secara efektif. Mereka dapat secara bersamaan memegang posisi opsi dan melindunginya melalui perpetual dengan relatif mudah.

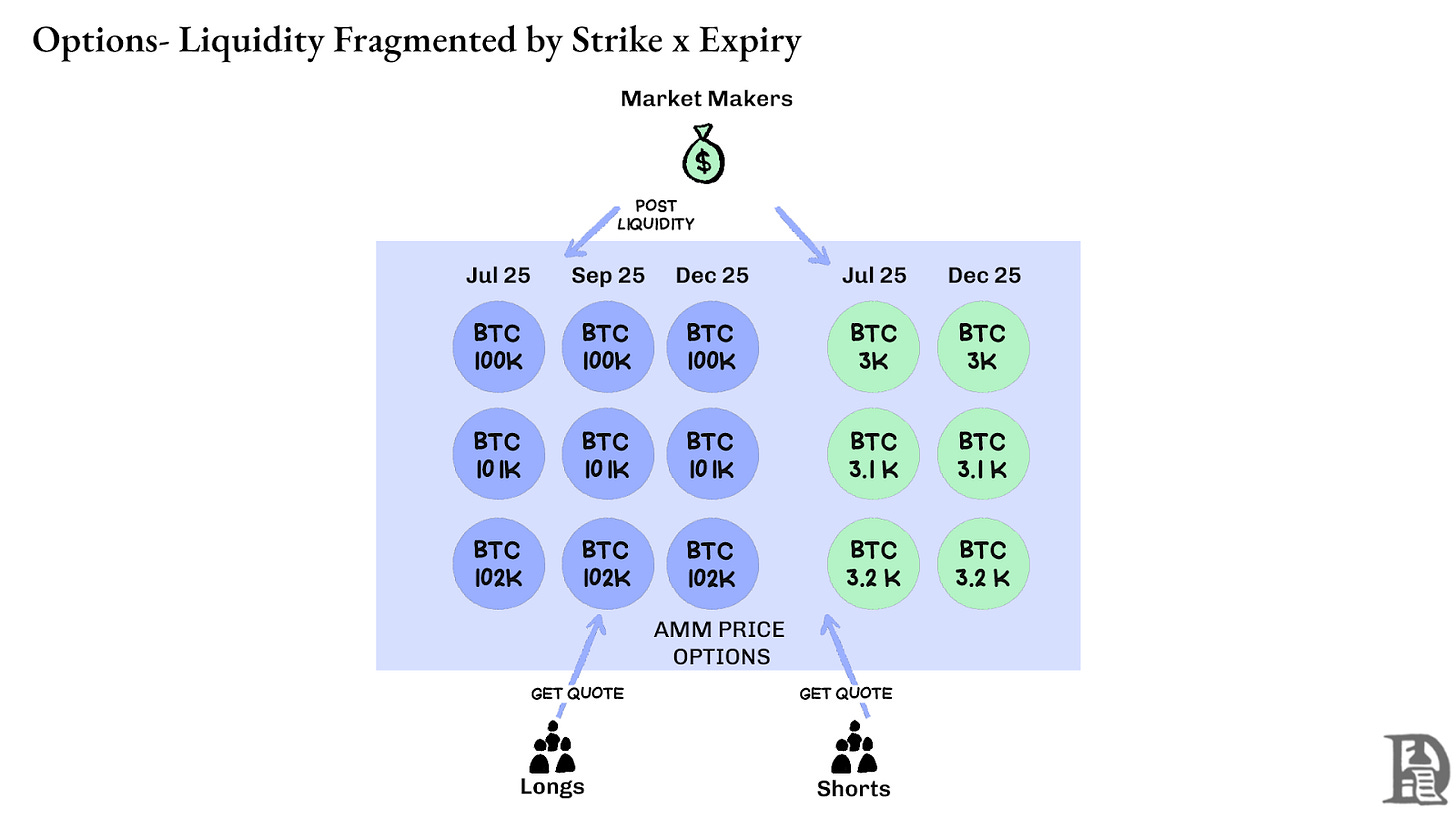

DEX perpetual memecahkan teka-teki likuiditas dengan menghilangkan fragmentasi sepenuhnya. Setiap kontrak perpetual untuk aset tertentu terlihat identik: satu kolam yang dalam, satu tingkat pendanaan, dan likuiditas yang terintegrasi terlepas dari apakah trader memilih leverage 2x atau 100x. Leverage hanya mempengaruhi persyaratan margin, bukan struktur pasar.

Desain ini memungkinkan platform seperti Hyperliquid untuk mencapai kesuksesan yang luar biasa, dengan vault mereka biasanya mengambil sisi berlawanan dari perdagangan ritel dan mendistribusikan biaya perdagangan kepada peny存 vault.

Opsi, di sisi lain, membagi likuiditas di antara ribuan mikro-aset. Setiap kombinasi strike-expiry menciptakan pasarnya sendiri dengan karakteristik yang berbeda, membagi modal yang tersedia dan membuatnya hampir tidak mungkin untuk mencapai kedalaman yang dibutuhkan oleh trader yang canggih. Ini adalah inti dari mengapa opsi on-chain belum berkembang. Namun, mengingat jumlah likuiditas yang telah muncul di Hyperliquid, persamaan ini mungkin segera berubah.

Masa Depan Opsi Kripto

Melihat ke setiap peluncuran protokol opsi utama selama tiga tahun terakhir, pola yang jelas muncul: efisiensi modal menentukan kelangsungan hidup. Protokol yang memaksa pedagang untuk mengunci jaminan terpisah untuk setiap posisi, terlepas dari seberapa canggih model penetapan harga mereka atau seberapa ramping antarmuka mereka, secara konsisten kehilangan likuiditas.

Pemberi likuiditas profesional beroperasi dengan margin yang sangat tipis. Mereka perlu memastikan setiap dolar modal bekerja secara efisien di berbagai posisi secara bersamaan. Ketika sebuah protokol memaksa mereka untuk mengalokasikan $100k sebagai jaminan untuk opsi panggilan Bitcoin dan $100k lainnya untuk posisi perpetual hedging alih-alih mengakui ini sebagai risiko yang saling mengimbangi yang mungkin memerlukan $20,000 dalam margin bersih, akan menjadi tidak menguntungkan untuk terus berpartisipasi di pasar. Singkatnya, Anda tidak ingin mengikat banyak uang untuk menghasilkan sedikit uang.

Sumber: TheBlock

Pasar spot di platform seperti Uniswap secara rutin menangani volume harian lebih dari $1 miliar dengan selip minimal. DEX perpetual seperti Hyperliquid memproses ratusan juta dalam volume harian sambil menjaga spread yang kompetitif dengan bursa terpusat. Fondasi likuiditas yang sangat dibutuhkan oleh protokol opsi kini telah ada.

Titik penghambat selalu menjadi infrastruktur dasar: "pipa" yang dianggap remeh oleh para trader profesional. Pembuat pasar membutuhkan kolam likuiditas yang dalam, kemampuan lindung nilai instan, likuidasi segera saat posisi merugikan, dan sistem margin terpadu yang memperlakukan seluruh portofolio mereka sebagai satu profil risiko.

Kami telah menulis tentang Pendekatan Hyperliquid terhadap infrastruktur bersama, menciptakan dinamika hasil positif yang telah lama dijanjikan oleh DeFi tetapi jarang terwujud. Setiap aplikasi baru memperkuat seluruh ekosistem daripada bersaing untuk likuiditas yang langka.

Kami percaya bahwa opsi akhirnya akan hadir di on-chain melalui pendekatan infrastruktur-pertama ini. Sementara upaya sebelumnya berfokus pada kecanggihan matematis atau tokenomics yang cerdas, HyperEVM menyelesaikan masalah dasar: manajemen jaminan yang terintegrasi, eksekusi atomik, likuiditas yang dalam, dan likuidasi instan.

Ada beberapa aspek inti dalam perubahan dinamika pasar yang kami lihat:

- Setelah jatuhnya FTX pada tahun 2022, terdapat lebih sedikit pembuat pasar di pasar yang terlibat dengan primitif baru dan mengambil risiko. Saat ini, itu telah berubah. Peserta dari jalur tradisional telah kembali ke crypto.

- Ada lebih banyak jaringan yang telah teruji dalam pertempuran yang dapat memenuhi kebutuhan throughput transaksi yang lebih tinggi.

- Pasar lebih terbuka pada beberapa logika dan likuiditas yang tidak sepenuhnya on-chain.

Jika opsi akan kembali, mungkin diperlukan kombinasi bakat pengembang yang memahami cara kerja produk, insentif pembuat pasar, dan kemampuan untuk mengemas instrumen ini dengan cara yang ramah ritel. Bisakah ada platform opsi on-chain di mana beberapa orang dapat menghasilkan jumlah yang mengubah hidup? Lagipula, itulah yang ditawarkan meme. Itu membuat orang bermimpi menghasilkan tujuh angka dari beberapa ratus dolar. Aset meme bekerja karena menawarkan volatilitas tinggi, tetapi mereka kekurangan efek lindy.

Opsi, di sisi lain, memiliki efek Lindy dan volatilitas, tetapi sulit dipahami oleh individu biasa. Kami percaya akan ada kelas aplikasi konsumen yang fokus pada menjembatani kesenjangan ini.

Pasar opsi kripto hari ini mirip dengan pasar pra-CBOE Chicago—sebuah kumpulan eksperimen tanpa standardisasi, didominasi oleh spekulasi daripada lindung nilai. Namun, itu akan berubah seiring dengan matangnya infrastruktur kripto menjadi operasi bisnis yang nyata. Likuiditas tingkat institusi akan hadir di on-chain dengan infrastruktur yang dapat diandalkan yang dapat mendukung sistem margin silang dan mekanisme lindung nilai yang dapat disusun.

Menghormati pompa,

Sumanth

Ucapan terima kasih khusus kepada Hansolar untuk berbagi pandangannya tentang ruang tersebut.

Penafian:

- Artikel ini dipublikasikan ulang dari [Decentralised.co]. Semua hak cipta milik penulis asli [Sumanth Neppalli dan Joel John]. Jika ada keberatan terhadap cetakan ulang ini, silakan hubungi Gate Learn tim, dan mereka akan menanganinya dengan cepat.

- Penafian Tanggung Jawab: Pandangan dan pendapat yang diungkapkan dalam artikel ini sepenuhnya merupakan pendapat penulis dan tidak merupakan saran investasi.

- Terjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel yang diterjemahkan adalah dilarang.