無期限先物(Perpetual Futures)は、DeFiデリバティブ市場で最も重要な取引商品の1つに成長しました。オンチェーン取引の需要が高まる中、複数のプロトコルが独自の流動性構造やリスク管理モデルを模索し、従来の分散型取引所が抱える流動性不足、スリッページの大きさ、資本効率の低さといった課題に取り組んでいます。

CyberDEX と GMX は、この分野における2つの異なるアプローチを体現しています。両者ともオンチェーンでの無期限先物取引を提供し、従来のオーダーブック型が前提とするマーケットメイカーへの依存を軽減しようとしています。しかし、流動性の源泉、リスク配分、プロトコル設計思想において、両者の間には顕著な違いがあります。

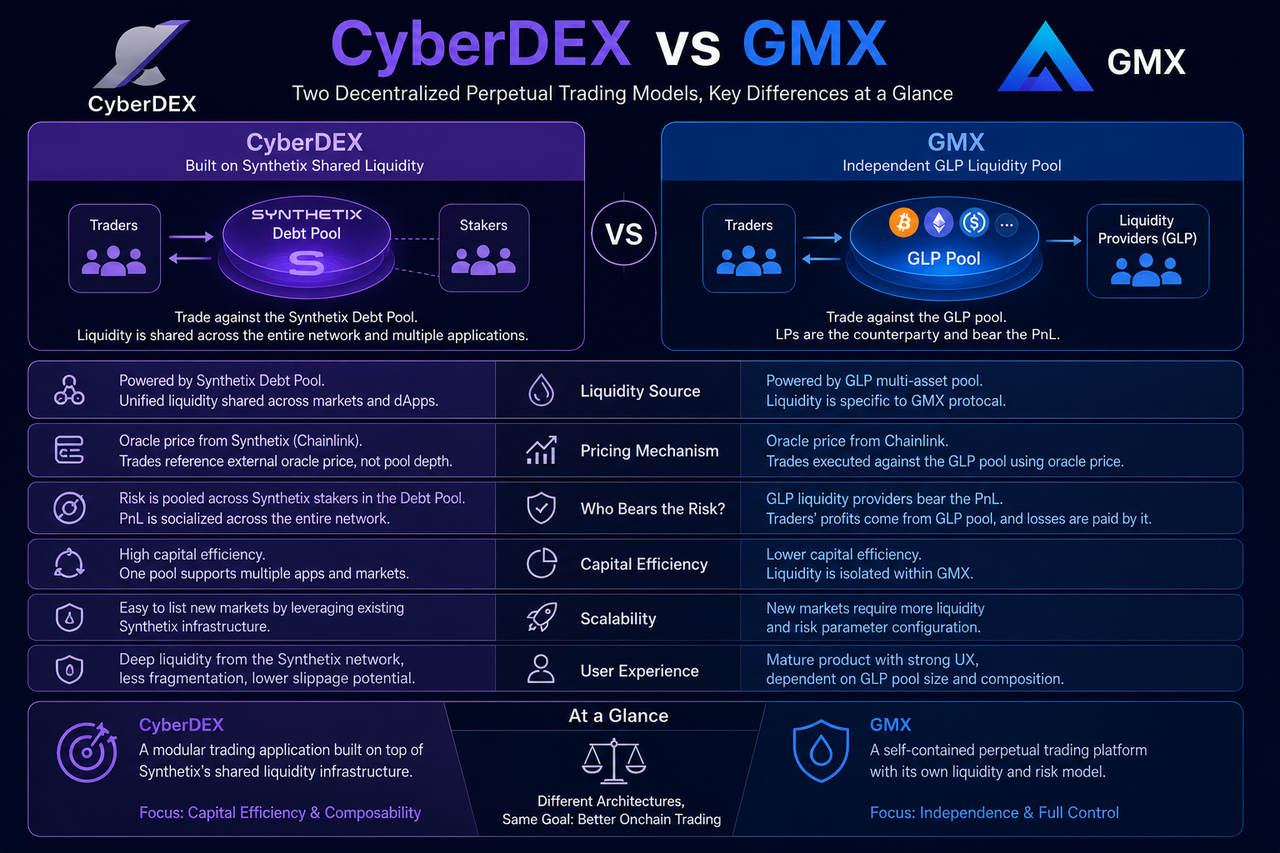

CyberDEXとは

CyberDEXは、Optimism ネットワーク上に構築された分散型無期限先物取引プラットフォームであり、Synthetix が提供する共有流動性ネットワークとの統合が最大の特徴です。ユーザーがCyberDEXで取引を行う際には、実質的にSynthetixの債務プール(Debt Pool)を介して取引 することになり、独立した流動性プールや従来のマーケットメイカーに依存しません。

この設計により、CyberDEXは既存の流動性インフラを活用して迅速な市場展開を実現し、資本プールの重複構築を回避します。同プラットフォームは主に取引商品の設計、ユーザー体験の最適化、デリバティブの革新に注力し、流動性管理はSynthetixの管轄に委ねられます。

その結果、CyberDEXは共有金融インフラ上に構築されたアプリケーションレイヤーのプロトコルとして機能します。

GMXとは

GMX は、ArbitrumおよびAvalancheエコシステムにおいて最も著名な無期限先物取引プラットフォームの1つです。CyberDEXとは異なり、GMXは外部の流動性ネットワークに依存せず、独自のGLP流動性プールシステムを運用 しています。

GLPは複数の暗号資産で構成される流動性プールです。流動性提供者は資産を預け入れることで利回りを得ることができ、トレーダーがポジションを開くと、実質的にGLPプールと取引することになります。つまり、GLP提供者がトレーダーの直接のカウンターパーティとなります。

このモデルにより、GMXは流動性システムを完全に制御できますが、市場の流動性とリスクバランスを自ら維持する必要があります。

流動性ソースの違い

流動性の源泉は、CyberDEXとGMXの最も顕著な違いの1つです。

CyberDEXはSynthetixの債務プールから流動性を調達します。Synthetixのステーキングシステムに参加するすべての資産は統一された債務プールを形成し、複数のアプリケーションを支えます。そのため、CyberDEXは独自の流動性プールを維持する必要がなく、Synthetixネットワーク全体のマーケットデプス(市場深度)を共有します。

一方、GMXはGLPマルチアセットプールモデル を採用しています。流動性はユーザーが自発的に資産を預け入れることで生み出され、取引深度はGLPプールの規模と資産構成に依存します。

| 比較項目 | CyberDEX | GMX |

|---|---|---|

| 流動性ソース | Synthetix債務プール | GLPマルチアセットプール |

| 共有流動性 | あり | なし |

| 流動性の所有権 | Synthetixネットワーク | GMXプロトコル |

| 新市場開拓コスト | 低い | 比較的高い |

| 資本効率 | 高い | 中程度 |

共有流動性は流動性の断片化を抑え、独立流動性はより強力な自律的制御を可能にします。

価格決定メカニズムの違い

CyberDEXとGMXはどちらもオラクルベースの価格設定を採用していますが、実装方法が異なります。

CyberDEXの価格設定はSynthetixのSynthetikフレームワークに基づいています。オラクル価格がそのまま取引の参照価格として使用され、オーダーブックの深度には依存しません。

GMXもオラクル価格を使用して取引を実行します。ただし、トレーダーがGLPプールを相手にするため、その取引活動はプール全体のリスクエクスポージャーに直接影響を与えます。

この違いは、リスク分散と市場均衡メカニズムのロジックが異なることを意味します。

取引リスクの帰属先

リスク配分は、2つのモデルの違いを理解する上で極めて重要な要素です。

CyberDEXでは、リスクは最終的にすべてのSynthetix債務プール参加者で共有されます。ステーキングされた全資産が統合債務プールを形成するため、市場の損益はシステム全体に分散されます。

GMXでは、GLP流動性提供者がトレーダーの損益を直接吸収します。トレーダーが総じて利益を得ている場合、GLPプールの資産価値は減少する可能性があります。逆にトレーダーが総じて損失を被る場合、GLP提供者は利益を得る可能性があります。

つまり、両モデルは異なるリスク構造を持っています。

| リスク負担主体 | CyberDEX | GMX |

|---|---|---|

| 主なリスク負担者 | 債務プール参加者 | GLP保有者 |

| リスク分散度 | 高い | 比較的集中 |

| 流動性提供者の役割 | システム参加者 | 取引のカウンターパーティ |

| 損益の分配方法 | ネットワーク全体で共有 | GLPプール内で負担 |

この違いは、流動性提供者の利回り源泉とリスクプロファイルに直接影響を及ぼします。

資本効率とスケーラビリティの比較

資本効率はDeFiプロトコル設計における重要な指標です。

CyberDEXはSynthetixの統合流動性プールを共有することで、同じ資本を複数のアプリケーションと市場で同時に活用できます。これにより重複した流動性要件が削減され、資本利用率が向上します。

GMXの流動性は自社プロトコルにのみ供されるため、新たな取引市場に拡大するには通常、より多くの流動性サポートが必要です。独立性が高い反面、資本利用効率は相対的に低くなります。

モジュラー型金融の潮流を考慮すると、共有流動性モデルはインフラとアプリケーションレイヤーの分離に適しています。

ユーザー取引体験の違い

一般のトレーダーにとって、両プラットフォームは中央集権型取引所と同様の無期限先物取引体験を提供します。

CyberDEXの強みは、Synthetixネットワークからの統合されたマーケットデプスにアクセスできる点と、市場の断片化による影響を軽減できる点にあります。共有流動性が拡大するにつれて、取引体験も向上します。

GMXは、成熟した商品スイートと独立した流動性アーキテクチャにより、強固なユーザーベースを構築しています。その取引体験は、GLP流動性プールの規模と資産構成に大きく依存します。

機能的には、両プラットフォームともレバレッジ取引、ロング/ショートポジション、オンチェーン資産の自己管理をサポートしています。したがって、中核的な差別化要因は依然として基盤となる流動性アーキテクチャにあります。

CyberDEXとGMXの中核的な違いのまとめ

表面的には、CyberDEXとGMXはどちらも分散型無期限先物取引プラットフォームですが、両者は全く異なる発展経路をたどっています。

CyberDEXはSynthetixの共有流動性ネットワークを活用して取引アプリケーションを構築し、資本効率と流動性の断片化軽減を優先しています。一方、GMXは完全に独立した流動性システムを確立し、GLPプールを通じてプロトコルの自律性を実現しています。

| 中核的側面 | CyberDEX | GMX |

|---|---|---|

| 基本アーキテクチャ | Synthetixエコシステムのアプリケーションレイヤー | 独立プロトコルシステム |

| 流動性モデル | 債務プール | GLPプール |

| 資本効率 | 高い | 中程度 |

| プロトコル自律性 | 低い | 高い |

| リスク負担者 | 債務プール | GLP保有者 |

| 開発経路 | モジュラー型共有流動性 | 独立流動性システム |

どちらかが本質的に優れているわけではなく、資本効率、自律性、リスク構造の間で異なるトレードオフを選択しているにすぎません。

結論

CyberDEXとGMXは、DeFi無期限先物市場における主要プレイヤーですが、その設計思想は根本的に異なります。

CyberDEXはSynthetixの共有流動性ネットワークを活用してマーケットデプスを実現し、モジュラー型金融の方向性を体現しています。GMXは独自に構築したGLP流動性プールに依存して独立運営を行い、初期のDeFiデリバティブプロトコルがたどった道筋を踏襲しています。DeFiインフラが成熟するにつれ、共有流動性モデルと独立流動性モデルは長期的に共存していくと考えられます。

よくある質問(FAQ)

CyberDEXとGMXはどちらも無期限先物取引プラットフォームですか?

はい。CyberDEXとGMXはどちらもオンチェーンでの無期限先物取引を提供し、ロング/ショートポジションとレバレッジ取引をサポートしていますが、その基盤となる流動性アーキテクチャは異なります。

CyberDEXがSynthetixに依存する理由は何ですか?

CyberDEXはSynthetixの共有流動性ネットワークとSynthetikインフラを活用することで、独自の流動性プールを構築せずに資本効率を高めています。

GMXのGLPとは何ですか?

GLPはGMXのマルチアセット流動性プールであり、複数の暗号資産で構成されています。GLP保有者は市場に流動性を提供し、トレーダーの損益に対応するリスクを負担します。

CyberDEXの流動性はGMXよりも大きいですか?

両者は流動性の源泉が異なります。CyberDEXはSynthetixネットワーク全体の流動性にアクセスできますが、GMXは自社のGLPプールの規模に依存します。したがって、流動性の深度は各エコシステムの発展状況に左右されます。

どちらのモデルが資本効率に優れていますか?

設計上の観点からは、共有流動性モデルは重複した流動性構築を削減するため、資本効率が相対的に高くなります。ただし、実際のパフォーマンスはプロトコルの規模と市場参加の度合いに依存します。

共有

内容

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Morphoトケノミクス分析:MORPHOのユーティリティ、分配、価値の仕組み