Gate Research:資金調達額が104.8%増加し、資本がPrediction MarketsおよびStablecoinインフラストラクチャへ再び流入|2025年10月 Web3資金調達概要

本レポートは、2025年10月のWeb3資金調達動向をまとめたものです。10月は合計130件の資金調達が成立し、総額51億2,000万ドルを調達しました。これは前月比104.8%増で、過去1年間で2番目に高い水準です。調達の大半は戦略的ラウンドが主導し、全体の70%以上を占めました。これは、予測市場Polymarketの急成長やCeFiとTradFiの統合加速が原動力となっています。分野別では、DeFiが21億5,000万ドルで最も多く、革新的な金融アプリケーションへの資本集中が際立っています。調達規模では、300万~1,000万ドルのプロジェクトが全体の約3分の1を占め、100万ドル未満のプロジェクトは5.9%と、最近で最低水準となりました。さらに、Orochi Network、KapKap、Voyage、TBook、Lavaなど、注目すべき資金調達プロジェクトも本レポートで紹介しています。概要

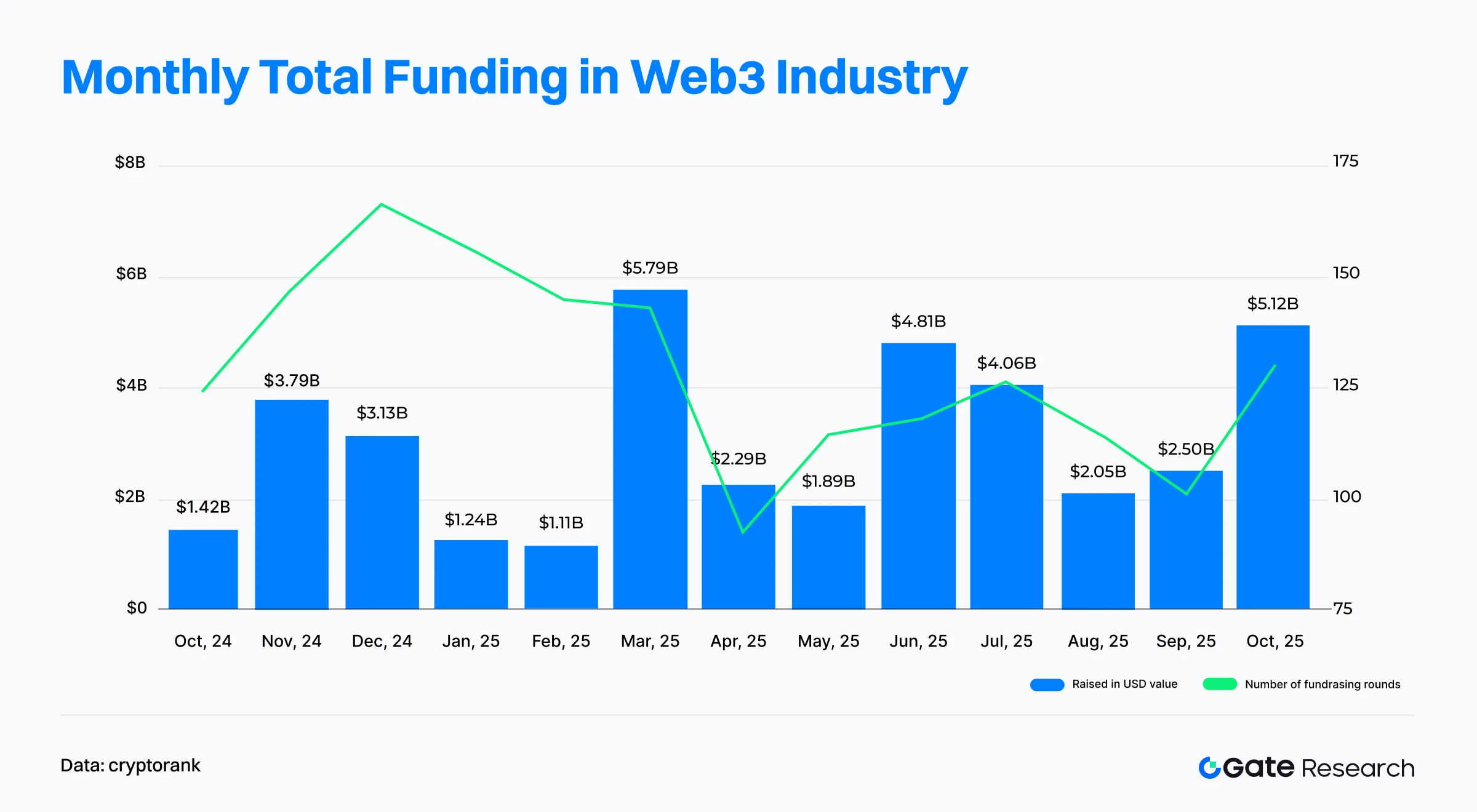

- Cryptorankが2025年11月4日に発表したデータによると、Web3業界は2025年10月に130件の資金調達ラウンドを完了し、総調達額は51億2,000万ドルとなりました。ラウンド数は前月比28.43%増、総額は104.8%増となり、過去1年で2番目に高い水準です。

- 上位10件の大型資金調達案件からは、予測市場の急成長、CeFiとTradFiの統合深化、資本の機関化と選別加速という3つの主要トレンドが読み取れます。Polymarketは20億ドルの戦略的資金調達で予測市場分野の資本を牽引し、CeFiは買収やストラクチャードファイナンスを通じて拡大、従来金融システムとの融合が進展しています。

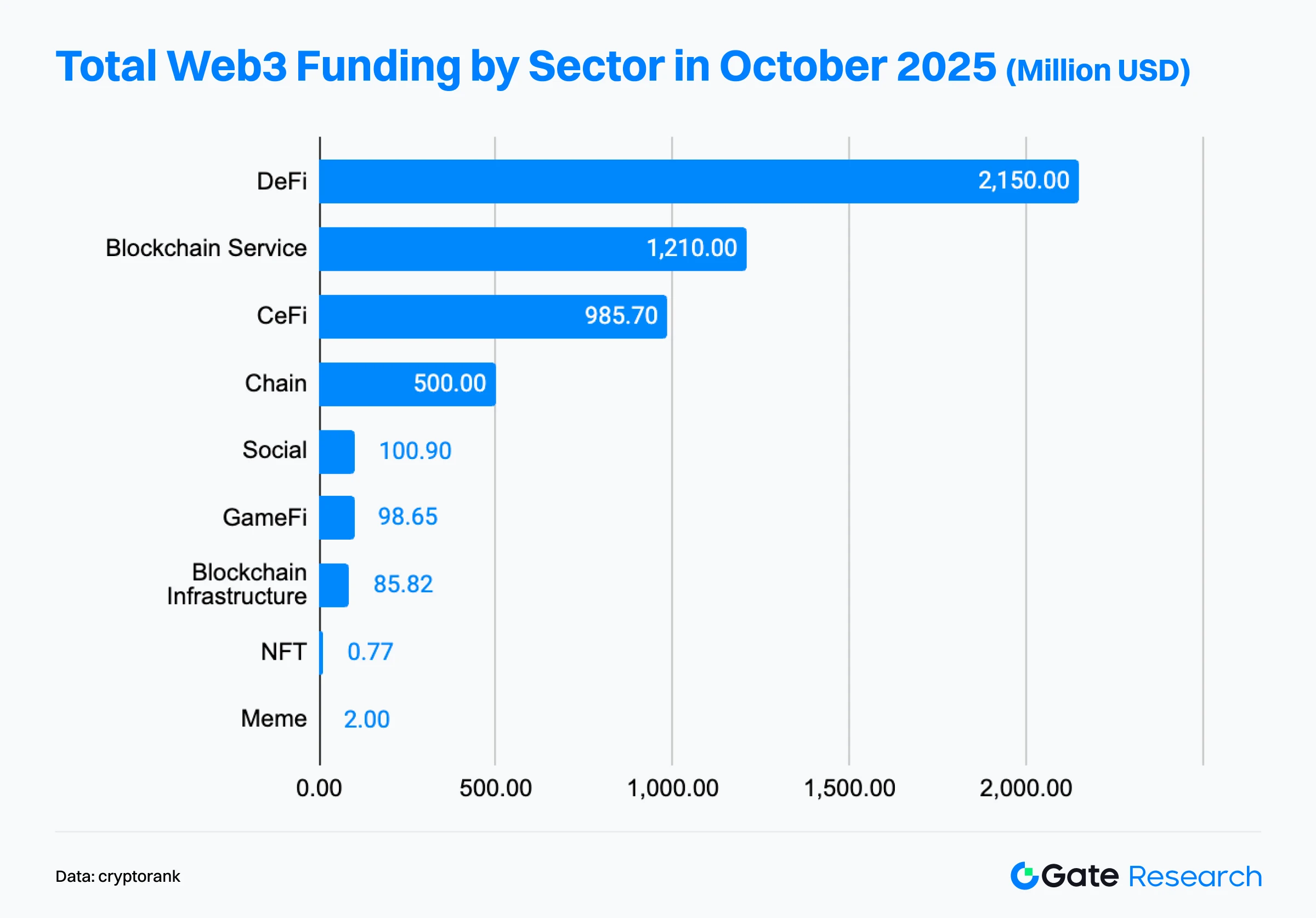

- 分野別では、イノベーティブファイナンスと基盤インフラという二つのコア領域に資本が集中。DeFiは21億5,000万ドルを調達し、ブロックチェーンサービス(12億1,000万ドル)、CeFi(9億8,600万ドル)を上回り、10月の最大資本誘引分野となりました。資本は金融アプリケーションやコア技術に流入し、消費者向けアプリ層プロジェクトは明らかな冷え込みを見せています。

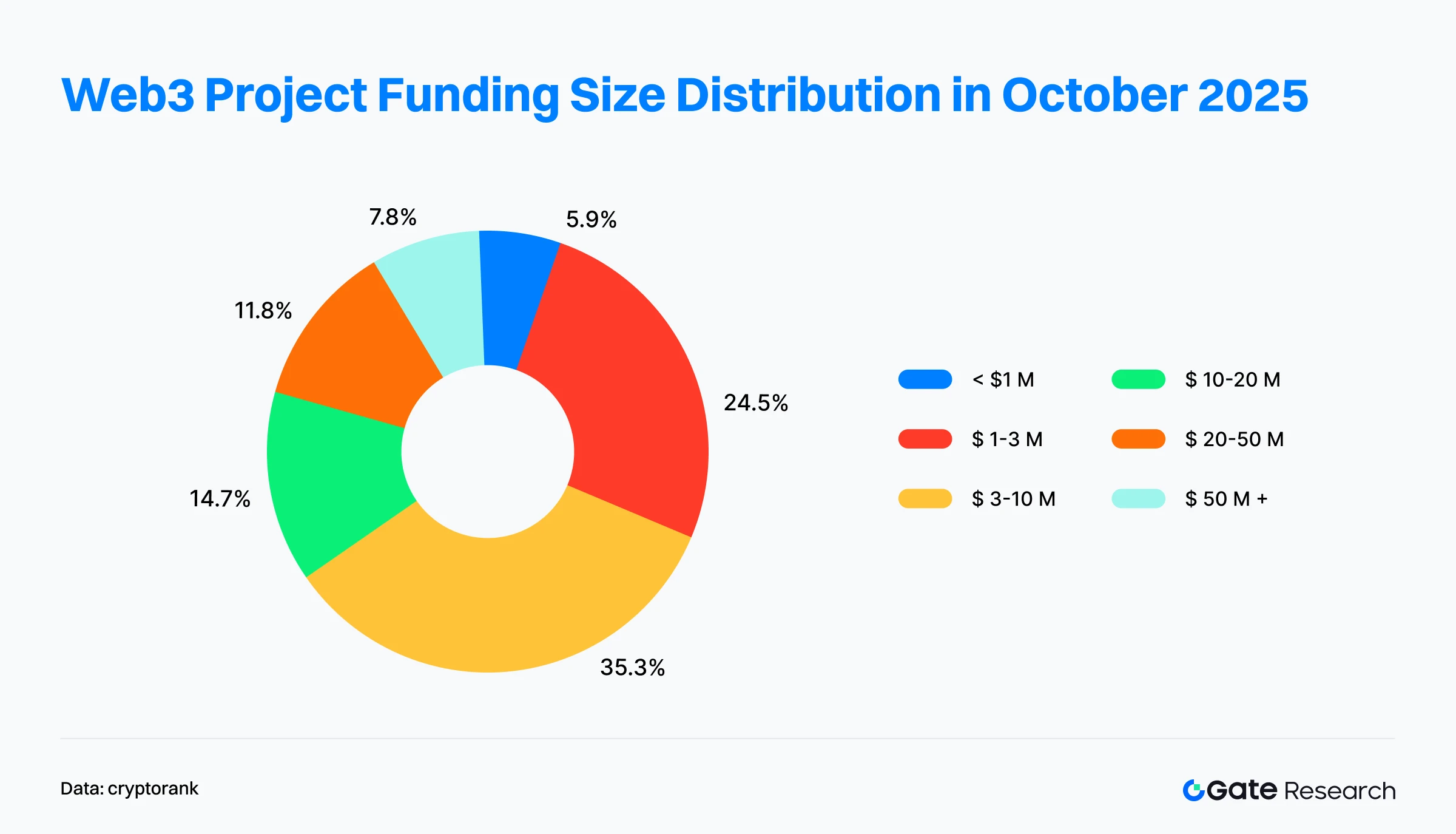

- 資金調達構造では、依然としてミッドレンジプロジェクトが主導し、トップへの資本集中が進行。300万~1,000万ドル調達プロジェクトが全体の3分の1以上を占め、最も活発なセグメントに。100万ドル未満の案件は5.9%にとどまり、近年で最低水準となりました。

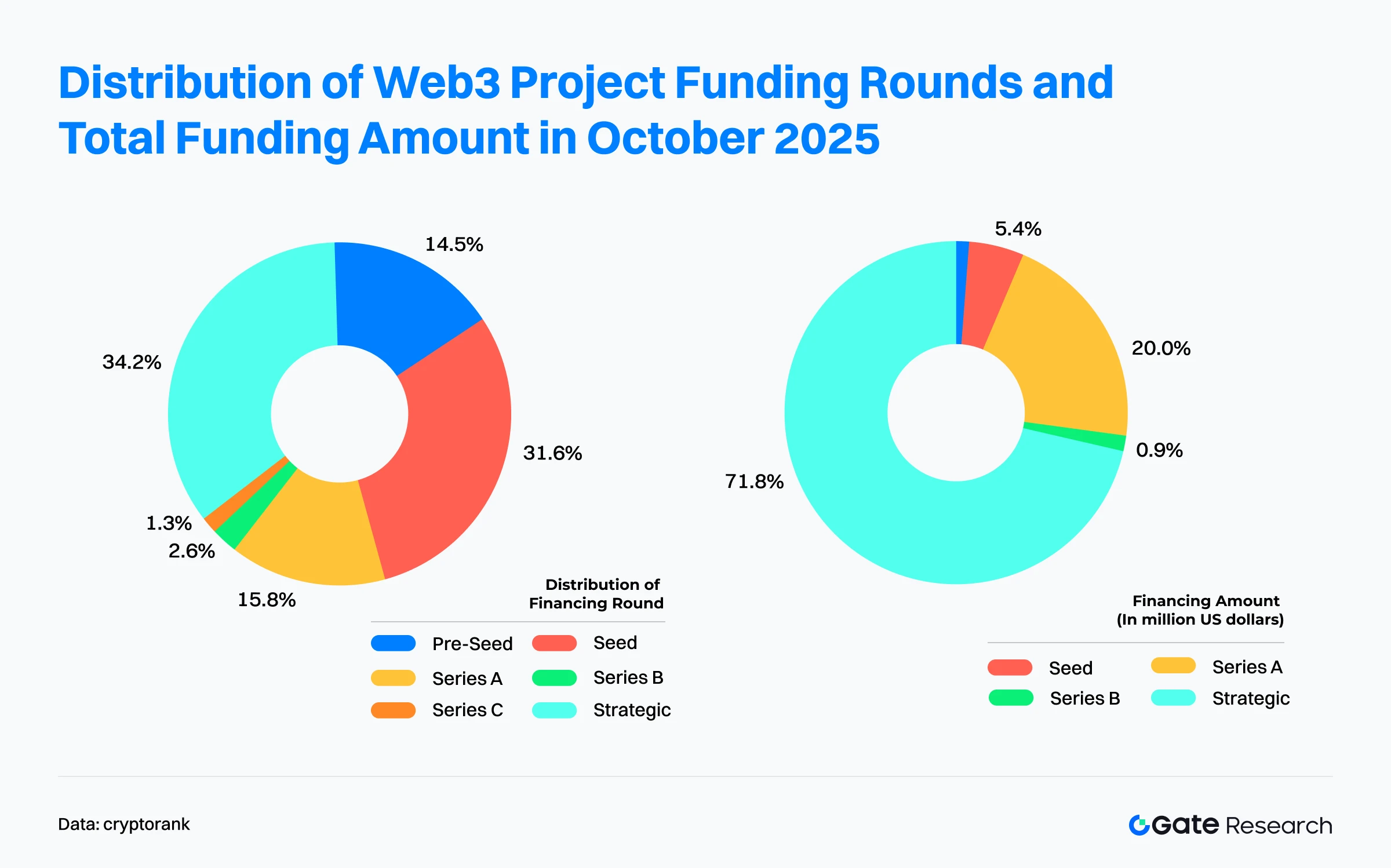

- ラウンド種別では、戦略ラウンドが圧倒的主力で、資金調達案件の34.2%、総調達額の70%以上を占めます。これはトップクラス投資家が戦略的参入でエコシステムのポジションを加速していることを示します。アーリーステージ案件も活発ですが、資本規模は限定的。A/B/Cラウンドは明確なギャップがあり、市場が構造化・選択的サイクルに移行していることがうかがえます。

- 機関別では、Coinbase Venturesが9件の投資で他を圧倒。CeFi、DeFi、ブロックチェーンサービス、チェーンインフラなど幅広い分野をカバーしています。

資金調達の概要

Cryptorank Dashboardが2025年11月4日に発表したデータによれば、Web3業界は2025年10月に130件の資金調達ラウンドを完了し、総調達額は51億2,000万ドルに達しました【1】。統計手法の違いにより、本件数値は個別案件の合計(約69億9,500万ドル)と異なりますが、これは一部暗号戦略リザーブやプライベートプレイスメント、IPO型資金調達が統計に含まれていないことが要因です。本分析ではCryptorank Dashboardのオリジナルデータを採用しています。

9月の101件・25億ドルと比較し、10月はラウンド数が28.43%増、総調達額は104.8%増と2倍以上に拡大。過去1年で2番目に高い水準で、2025年3月の57億9,000万ドルに次ぐ規模です。今月はPolymarketの20億ドル戦略ラウンド、RippleによるGTreasuryの10億ドル買収、Stripe支援のステーブルコインブロックチェーンTempoの5億ドルシリーズA、予測市場Kalshiの3億ドルシリーズDなど、少数の大型案件が主導。これら4件で全体の74%以上を占め、資本の集中を強く示しています。

マクロ的には、ラウンド数と総調達額に顕著な乖離が見られます。ラウンド数は2024年12月の約166件から徐々に減少し、2025年後半は110~126件で安定。一方、総調達額は2025年3月(57億9,000万ドル)、6月(48億1,000万ドル)、10月(51億1,000万ドル)に「スパイク型」の変動。案件数減・調達額増の現象は、資本の集約と高品質案件への集中を示し、資金がリスクの高いアーリーステージから、成熟したビジネスモデル・コンプライアンス・長期エコシステム価値のある案件へと流れていることが明らかです。

全体として、8月(20億5,000万ドル)、9月(25億ドル)の安定期を経て、10月は51億1,000万ドルと大幅反発。これは半年ぶりの高水準であり、Web3ベンチャーキャピタルの信頼回復と年末に向けた資金調達活発化の兆しです。

Cryptorankによると、2025年10月のWeb3資金調達トップ10案件は複数の大型案件が中心で、予測市場とCeFiが資本流入の中心となり、資本が成熟したビジネスモデルやコンプライアントな金融アーキテクチャへ一層集中していることを示しています【2】。

- 予測市場分野は大幅な成長を見せました。PolymarketとKalshiが合計23億ドル超を調達し、10月全体の資金調達を牽引。Polymarketはインターコンチネンタル取引所(ICE)の支援でWeb3史上最大となる20億ドル戦略ラウンドを実施、分散型デリバティブ・イベント取引市場への伝統金融資本の本格進出を象徴。同様に、規制型予測市場KalshiもシリーズDで3億ドルを調達し、投資家の長期的信頼を示しました。

- CeFi分野は買収や伝統金融商品を通じて拡大。M&A、PIPE(公開株式私募)、IPO後の負債などストラクチャードファイナンス比重が増加。RippleによるGTreasuryの10億ドル買収はPolymarketに次ぐ規模で、企業決済・流動性管理分野での地位を強化。Coinbase VenturesによるEcho(3億7,500万ドル)、KrakenによるThe Small Exchange(1億ドル)の買収も、CeFiリーダーの垂直統合によるサービス強化とWeb3–TradFi融合の加速を示します。IREN(8億7,500万ドル転換社債)、Zeta Network Group(2億3,000万ドルIPO後私募)は機関資金を獲得し、上場・プレIPO企業による暗号資産の財務戦略・リザーブ組み込みの動きも見られます。Greenlane Holdings(1億1,000万ドルPIPE)はBerachainデジタル資産トレジャリーを設立し、オンチェーントレジャリーモデルが伝統企業のWeb3参入の新常態となっています。

- ステーブルコイン分野も再び資本注目を集めています。インフラプロジェクトTempoがSequoia CapitalおよびThrive Capital主導で5億ドルのシリーズAを完了し、ステーブルコインと決済ネットワークの戦略的重要性を鮮明にしました。

まとめると、2025年10月のWeb3資金調達環境は、予測市場の資本注目、CeFiとTradFiの統合加速、M&Aおよびストラクチャードファイナンス主流化という3大トレンドを示し、市場は選択的投資と集約フェーズに移行しています。

Cryptorank Dashboardデータによれば、2025年10月のWeb3資金調達構造は大きく再編されました。9月と比べて資本の流れは「イノベーション主導の金融とインフラサービスの支援」という明確なパターンを示し、資金は金融アプリケーションと基盤技術に集中、消費者向けアプリケーションレイヤープロジェクトは明確に冷え込みました。

DeFiが主導分野となりました。分散型金融(DeFi)は21億5,000万ドルを調達し、ブロックチェーンサービスやCeFiを上回り、10月最大の資本誘引分野に。特にPolymarketの20億ドル調達など革新的デリバティブ・予測市場プロジェクトが大きく寄与しました。9月と比べると、資本の焦点は「サービス・CeFi主導」から「高利回り金融イノベーション重視」へとシフトし、Web3デリバティブエコシステムへの強い注目が見て取れます。

ブロックチェーンサービスとCeFiは安定した資本支柱に。ブロックチェーンサービスは12億1,000万ドルで堅調成長し、Web3インフラ分野の基盤を固めました。CeFiは9億8,600万ドルで3位、RippleやKraken等の高額M&Aが牽引し、コンプライアンス拡大・市場集約への資本需要が続いています。

パブリックチェーンとステーブルコインインフラも注目分野に。チェーン分野は5億ドルを調達し、9月比で約15倍増、Tempoの5億ドルシリーズAが主因です。トップティア資本がステーブルコイン・決済ネットワークを戦略的に重要視していることを示し、今後の主要投資焦点となる可能性を示唆します。

アプリケーションレイヤープロジェクトは全般的に冷え込みました。SocialとGameFiはそれぞれ1億100万ドル、9,865万ドルを調達し、依然活発ですが、金融・インフラ分野の約1/20規模。NFTとMeme分野はそれぞれ1,200万ドル、200万ドルに縮小し、投機・文化系ナラティブから合理的投資への市場シフトが見て取れます。

全体では、10月のWeb3資金調達は高度に集中した構造で、DeFi・ブロックチェーンサービス・CeFiが総額の80%以上を占めました。これは機関資本が消費者ナラティブから「金融・インフラ主流」へ回帰し、Web3基盤市場・金融運用システムの発展を加速、次のDeFi・ステーブルコイン主導イノベーションサイクルの基盤を確立していることを示します。

2025年10月に開示されたWeb3プロジェクト102件の資金調達によると、当月の資金調達構造は「ミッドレンジ主導・トップ集中強化」の典型パターンを継続し、市場活動と資本集中の明確な分岐が浮き彫りとなりました。

アーリーおよびグロースステージプロジェクトが市場の基盤に。資金調達ラウンドの大半は中下位プロジェクトで、市場活動の中核を形成。300万~1,000万ドルレンジのプロジェクトが最も多く、全体の3分の1以上を占めて最も活発な層に。続く100万~300万ドルレンジは約24.5%を占め、これらで全体の約60%を構成。VCは初期検証済み・商用化ルート明確なアーリー・グロース案件に幅広く資金を投入し、高成長ポテンシャルを狙っています。

高額資金調達案件が増加し、資本集中が強化。5,000万ドル超の大型案件は7.8%と少数ながら、当月の総調達額の大半を占め、トップティア案件の資本誘引力と成熟ビジネスモデル志向の市場傾向が際立ちます。1,000万~5,000万ドルレンジは19.6%で、スケーラビリティ・安定収益モデルを持つ「ネクストユニコーン」案件への資本集中も続いています。

小規模資金調達は大幅減少。100万ドル未満案件は5.9%で近年最低水準。アーリーステージチームの資金調達難易度が上昇し、投資家はプロダクト成熟度・市場検証を重視、コンセプト段階案件への基準が厳格化しています。

まとめると、10月の資金調達パターンは二極化した資本戦略となり、一方ではエコシステム基盤(1,000万ドル未満)への頻繁な投入でイノベーションを維持、他方では成熟または戦略的意義の高い大型案件(M&A等)に精密かつ集中した投資が行われています。

2025年10月に開示されたWeb3プロジェクト76件の資金調達に基づき、ラウンド別の資本構造は「戦略資本主導・アーリーイノベーション活発」という二極パターンとなり、数カ月の収縮を経て市場資金がトップティアプロジェクトや基盤インフラへ加速的に流入しています。

戦略ラウンドが絶対的リーダーに。戦略ラウンド案件は全体の34.2%、調達額は総資本の70%超を占めます。Polymarket(20億ドル)などの大型案件によりこの動きが加速し、伝統金融・機関資本のWeb3投資主導力が強化。戦略資金調達の急増は「アーリーベット」から「産業協業・エコシステム展開」への資本シフトを示し、金融機関・大手企業が主導する新たなWeb3フェーズを象徴します。

アーリーステージラウンドは活発ながら資本規模は限定的。シード案件は件数で2位(31.6%)ですが、調達額は全体の5.4%。イノベーティブ案件の吸引力は維持されつつも、単件規模は小さい。プレシードは件数で14.5%、資本では1%未満で、初期検証済み・市場ポテンシャルあるチームへ選別的投資が進んでいます。全体でアーリーステージは約35%を占め、イノベーション基盤を維持しつつ資本配分は合理化・集中化しています。

グロースステージ(シリーズA/B/C)は明確なギャップ。シリーズAは資本で20.9%、案件数で15.8%、資本はインフラ関連(Tempo・ステーブルコイン・決済ネットワーク)に集中し、成熟ビジネス・明確な収益モデル志向が見られます。シリーズBとCは2.6%、1.3%と希少で、Bは資本で1%未満、Cは金額非開示。成長から規模拡大への過渡期で投資家の選択性・慎重姿勢が強まっています。

まとめると、10月のWeb3資金調達構造は以下の二重特性を示しました:

- 戦略ラウンドが資本流動を牽引し、産業集約とエコシステム展開を促進。

- アーリーステージラウンドがイノベーション活力を維持し、新しいナラティブ・技術ブレークスルーの基盤を提供。

ミッド・レイトステージの資金調達ギャップは、市場が構造的な選択フェーズに入り、長期競争力・商用化可能性を持つ案件に資本が集中していることを示します。

Cryptorankが2025年11月4日に発表したデータによると、機関活動面でCoinbase Venturesが9件の投資で他機関を大きく引き離しました。投資分野はCeFi、DeFi、チェーン、ブロックチェーンサービスなど多岐にわたり、暗号エコシステム深化への戦略的志向を示します。次いでGSR、YZi Labs、Pantera Capital、a16z(Andreessen Horowitz)等の老舗機関がDeFi、GameFi、Social分野で活発な投資を行い、イノベーティブアプリケーションとユーザー成長への長期視点を示しました。

分野別では、ブロックチェーンサービスとCeFiが主要な投資ホットスポット・リーディング機関の主なフォーカスとなり、市場の長期的な戦略的信認がうかがえます。DeFiやGameFiも続き、流動性管理・オンチェーン利回り・エンタメ・ユーザーインタラクションへの投資が継続。一方、NFT・Social・Meme分野は資本注目度が低迷し、持続可能なビジネスモデル・安定キャッシュフローへの回帰傾向が現れています。

全体として、2025年10月の投資環境は構造的な資本リフローと戦略的リバランスを示し、機関投資家は単なるナラティブ追随から、長期的なエコシステム展開と商業実行力重視へ転換しています。

今月の注目プロジェクト

Orochi Network

概要:Orochi Networkは、ゼロ知識証明(ZKP)とマルチパーティ計算(MPC)を活用した検証可能なデータインフラで、AI/ML、zkApps、dApps向けに高性能データパイプラインを提供し、プライバシーと検証性の両立を実現しています。RWAトークン化、ステーブルコイン、Web3、AI、分散型物理インフラネットワークなどの用途に最適化されています。【3】

2025年10月17日、Orochi NetworkはEthereum Foundationらの出資で800万ドルの資金調達を完了。調達資金はRWAトークン化に特化した検証可能なデータインフラの開発へ充てられます。【4】

投資家・エンジェル:Ethereum Foundation、Plutus VC、Bolts Capital、Ant Labs、MEXC Venturesほか。

主なポイント:

- Orochi Networkはリアルワールドデータを検証可能データへ変換し、スマートコントラクトが第三者なしでデータ検証可能に。信頼・セキュリティリスクを大幅低減。現在、日間アクティブユーザー30万人超、月間150万人超、累計1億6,000万件超のトランザクションを処理。40以上のdApp・ブロックチェーン案件に高性能データを提供し、グローバルコミュニティは50万人超に拡大するなど、エコシステム拡大と開発者吸引力が顕著です。

- 主要プロダクトはzkDatabase、Orocle、Orand、zkMemoryで、ZKデータロールアップ、検証可能データパイプライン、ハイブリッドaBFTコンセンサスを統合し、高度なセキュリティと透明性を実現。複数のZKPシステム(Plonky3、Halo2、Nova等)に対応し、ブロックチェーン非依存型でクロスチェーン連携や柔軟なデプロイが可能です。

- zkDatabaseメインネットが正式ローンチし、1万件超のダウンロード、7億件超のZKPリクエスト処理を達成。Plume、Lumia、Nexusなど120社とzkDatabase Allianceを結成し、RWA・AI・Web3用途で監査級データ検証を提供。Ethereumのデータコストを1KBあたり約25ドルから0.002ドルへ大幅削減しています。

KapKap

概要:KapKapはAIネイティブのWeb3プラットフォームで、ゲーム・コンテンツ制作・ソーシャルインタラクションを測定可能かつ取引可能なデジタルバリューに転換。Key Attention Pricing System(KAPS)により、ユーザー行動や評判を「アテンション資産」として定量化し、公正なインセンティブ配分やクリエイター収益化をWeb3エコシステム内で実現します。【5】

2025年10月30日、KapKapはAnimoca Brands主導で1,000万ドルのシードラウンドを完了。KAPS評判システムの拡充やゲームデベロッパーとの連携強化に資金を活用し、エコシステム拡大とアプリ普及を加速します。【6】

投資家:Animoca Brands、Shima Capital、Mechanism Capital、Klaytn Foundation、Big Brain Holdingsほか。

主なポイント:

- KapKapのコアは「AI × Web3」。独自のKAPSはユーザーのアテンション・エンゲージメント・評判を資産化し、「アテンション=価値」型インセンティブを構築。ゲーム・ソーシャル・クリエイティブ活動でユーザー行動を追跡・k-scoreを生成し、クロスプラットフォームで評判評価と報酬配分が可能。AIアルゴリズムと評判ベースのプライシングを組み合わせ、新たなWeb3経済圏を構築しています。

- BAYC、ApeCoin DAO、SNK等グローバルIP・コミュニティと戦略提携し、ブランドコンテンツやキャラクターをエコシステムに統合、Web3とメインストリーム文化の橋渡しを目指しています。

- 月間アクティブユーザー170万人超、日間2万5,000人超。The King of FightersやIdle Knights等人気ゲームと提携し、ユーザーリテンションと成長性を示しています。

Voyage

概要:Voyageは分散型ネットワークで、Generative Engine Optimization(GEO)に特化。AIシステムの検索・情報発見時に高品質データを供給し、AI活用可能なデータの収集・構造化・配信、貢献者へのインセンティブ配分メカニズムを備えています。【7】

2025年10月16日、Voyageはa16z Speedrunらの出資で300万ドルのプリシードラウンドを完了。GEOFiネットワークの開発・エコシステム拡大に資金を投入します。【8】

投資家:a16z Speedrun、Alliance DAO、Solana Ventures、LECCA Ventures、IOSG VC、Big Brain VC、MH Ventures、GAM3GIRL VC、Y2Z Venturesほか。

主なポイント:

- Voyageは世界初の「GEOFi(Generative Engine Optimization Finance)」ネットワーク構築を目指し、AI生成コンテンツの知識引用・価値配分レイヤーを確立。人間の知識をAI対話で構造化し、「引用増→貢献増→信頼増」の好循環を創出、AI参照型知識プラットフォームを目指します。

- AIネイティブデータプロトコルとして、Proof-of-Indexでユーザーのデータ貢献・インデックス化・検証をインセンティブ化し、データクロールを分散型「AIマイニング(Earn the Crawl)」へ転換。AI検索の基盤論理を再構築し、知識クリエイターの持続可能なインセンティブエコシステムを形成します。

- AI・暗号・検索技術に強みを持つトップティア機関・エコシステムファンドから支援を受け、GEOFiネットワークの開発・グローバル普及を加速、「AI × Web3」分野でのファーストムーバー優位性を強化しています。

TBook

概要:TBookはWeb3エコシステム内のユーザー・開発者貢献をインセンティブ化・報酬化するプラットフォーム。Soulbound Token(SBT)を活用したリワードプログラムを提供し、ユーザー固有の達成・貢献を記録します。【9】

2025年10月21日、TBookはSui Foundationらの出資で500万ドルの戦略資金調達を発表。インスタントステーブルコイン決済、ID連動決済チャネル、RWA収益分配ボールトなどインフラ開発・推進に活用します。【10】

投資家・エンジェル:Sui Foundation、Vista Labs、Bonfire Union、HT Capitalほか。

主なポイント:

- TBookはTelegram公式「Hot App」に認定され、公式推奨リスト入り。モジュラー設計で多様な用途に対応し、コミュニティから大企業まで「Incentive-as-a-Service」インフラを提供。TON・Sui基盤のアセット配布ネットワークを構築し、400万人超のユーザーがTBookリワードパスを発行、TBook Vault経由で980万件以上の資産を請求しています。

- 仕組み面ではSBTを中心に、信頼性・ロイヤリティを重視したインセンティブマトリクスを形成。SBTは譲渡不可・非売買でIDクレデンシャルの真正性と不変性を担保。WISEスコアリングにより多次元貢献(エンゲージメント・影響力・ロイヤリティ等)を定量化し、プロジェクトへ精密なコミュニティインサイトとインセンティブ最適化を提供。各ユーザーに固有のインセンティブパスポートを発行し、オンチェーンIDと連携して活動・資産を記録管理。SBTデータインサイトモジュールでコミュニティ分析・最適化ツールも提供します。

- マルチチェーンでの貢献評価のため、Omni-Chain Airdrop Scoring Systemをローンチ。オンチェーン活動データを集約し、ユーザーのアクティビティ・インタラクション頻度・影響力を評価、貢献指数を生成。エコシステムリワードの発見やプロジェクトのコア貢献者ターゲット化、より公正・効率的なインセンティブ分配を実現します。

Lava

概要:Lavaは暗号資産の金融化に特化したサービスプラットフォームで、ビットコイン担保ローン、米ドル建て運用商品、安全なセルフカストディを提供し、中央集権型金融リスク軽減とユーザーの金融自由度向上を目指します。【11】

2025年10月1日、Lavaは著名エンジェル投資家の支援で1,750万ドルのシリーズAエクステンションを調達しました。【12】

エンジェル投資家:Peter Jurdjevic、Bijan Tehrani(Stake)、Zach White(8VC)、Saurabh Gupta(DST Global)、元Visa幹部Terry Angelos、元Block幹部Aaron Suplizoほか。

主なポイント:

- LavaはBitcoin-Backed Line of Credit(BLOC)を導入し、「BTCで貯めてUSDで使う」を実現。BTCを売却せず米ドルを安全に借入可能で、金利は5%から。長期的なBTC価値維持と流動性確保を両立し、暗号担保型レンディングのグローバル展開に寄与します。

- USD運用商品では、ユーザーがUSD流動性を提供してBTC担保ローンを支え、最大年率7.5%の利回りを獲得可能。全ローンはBTCによる200%以上の担保で借り手の安全性を担保。USD資産の安定成長と内部資本効率・BTC活用向上を両立します。

- 「担保→貸出→消費」一体型ライフサイクルを構築。Lava Exchangeで手数料無料のBTC購入、BTC担保ローンでUSD獲得、Lava Card利用で最大5%のBTCキャッシュバック。Lava Free Payは即時・無料・クロスチェーン決済を実現、ガストークン不要でオンチェーントランザクションが可能です。

- スマートキーシステムは2-of-2暗号バックアップ構成による機関レベル資産保護を実現し、セキュリティと復元性を両立。伝統的なニーモニック喪失リスクも軽減。企業や開発者向けAPIを提供し、Lava Loans、Free Pay、Exchange等の統合による拡張性あるWeb3金融インフラを構築しています。

結論

2025年10月、Web3資金調達市場は大きく回復し、130件・総額51億2,000万ドル(前月比104.8%増)を記録、過去1年で2番目の高水準となりました。これは業界が再び高活性なサイクルに入ったサインです。今月の資金調達構造の主因は戦略ラウンドで、総資本の70%以上を占めました。Polymarketの20億ドル調達など予測市場の台頭、RippleによるGTreasury買収などCeFi・TradFiの統合深化が背景です。

分野別ではDeFiが21億5,000万ドルで首位となり、イノベーティブ金融アプリケーションへの資本集中が明確化。Tempoの5億ドルシリーズAなどステーブルコインインフラ案件台頭も、Web3金融エコシステムにおける戦略的重要性を強調しています。

調達規模分布では「ミッドレンジ主導・二極化進行」パターンが際立ちます:

- 300万~1,000万ドル調達案件が最も多く、全体の約3分の1。

- 100万ドル未満案件は5.9%で、近年最低水準。資本がコンセプト案件への審査を厳格化し、成熟チーム・実運用可能なソリューションへの資本流入が加速しています。

資金調達プロジェクトのイノベーション焦点は3分野に集中:

- AI駆動のデータ検証性・価値配分 — Orochi NetworkはZKPで検証可能データインフラを構築、VoyageはProof-of-IndexでGEOFiネットワークの知識価値配分を実現、KapKapはAIでユーザーアテンション・評判を定量化し、データ信頼・価値配分層の進化を促進。

- ID・評判駆動型インセンティブネットワーク — TBookはSBTでID・評判システムを構築し、Telegram公式認定も取得。ユーザー貢献や行動信頼性に新たなインセンティブモデルを提供します。

- 暗号資産の実用的金融化 — LavaはBTC担保クレジットライン(BLOC)やセルフカストディ貯蓄サービスに注力し、「BTCで貯めてUSDで使う」金融サービスを提供。Web3とリアル金融の融合加速を体現しています。

総じて、2025年10月のWeb3資金調達環境は「資本回帰・構造再編・信頼回復」の3つの特徴が際立ちます。予測市場の台頭、CeFi–TradFi融合の深化、ステーブルコイン・インフラ分野への資本集中が資金調達の活性化を牽引。Web3資本はナラティブ主導の投機から構造改革・持続的成長・実価値創出志向へシフトし、業界は新たな成長サイクルに突入しています。

参考:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Orochi Network, https://orochi.network/

- Orochi Network, https://orochi.network/blog/orochi-network-secures-additional-8-m-bringing-total-funding-to-20-m-to-power-verifiable-data-infrastructure-for-rwa

- KapKap, https://www.kapkap.io/

- X, https://x.com/BlocksterCom/status/1983911254008709345

- Voyage, https://onvoyage.ai/

- X, https://x.com/onvoyage_ai/status/1978803530086658294

- TBook, https://www.tbook.com/

- chainwire, https://chainwire.org/2025/10/21/tbook-has-raised-5m-to-power-stablecoin-payouts-and-rwa-distribution/?mfk=jYDZLv73CAl2LD2%2BD9vCjUDc1iW7JEoWwkMGBTwsJoSBntEjBUN9Z2Bqe%2BP6JzaGdAKRHIU%2FjnxtNgea00qF148a89N3laJcykcQ9aFNzvPr

- Titan, https://www.lava.xyz/

- The Block, https://www.theblock.co/post/373096/bitcoin-lending-platform-lava-funding-new-yield-product

Gate Researchは、テクニカル分析、市場インサイト、業界調査、トレンド予測、マクロ経済政策分析など、深いコンテンツを提供する統合型ブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高リスクです。投資判断の前に必ずご自身でリサーチを行い、資産や商品特性を十分ご理解ください。Gateは、これに起因する損失や損害について一切責任を負いません。

共有

関連記事

トップ10のビットコインマイニング会社

政府効率局(DOGE)のガイド

PayFiとは何ですか、そしてなぜPayFiにはソラナが使用されていますか?

USDCとドルの未来

Gate Research: BTCとETHの価格が安値を再テスト;CMEがSOL先物を開始