ステーブルコイン、デジタル資産、オンチェーン決済の急拡大に伴い、銀行レベルに匹敵するブロックチェーンインフラの需要が高まっています。従来の銀行は、成熟した決済・口座管理機能を備えているものの、デジタル資産との統合、クロスボーダー決済の効率性、グローバルなアクセス性において明らかな限界があります。一方、既存のDeFiプロトコルの大半は、貸付・借入、取引、流動性管理に特化しており、総合的な銀行体験を提供するには至っていません。

WeFiは、Deobank(分散型銀行)モデルを導入することで、このギャップを埋めるために開発されました。単一機能の金融プロトコルとは異なり、WeFiは口座システム、支払いネットワーク、資産管理、金融サービスのシームレスな連携を重視しています。

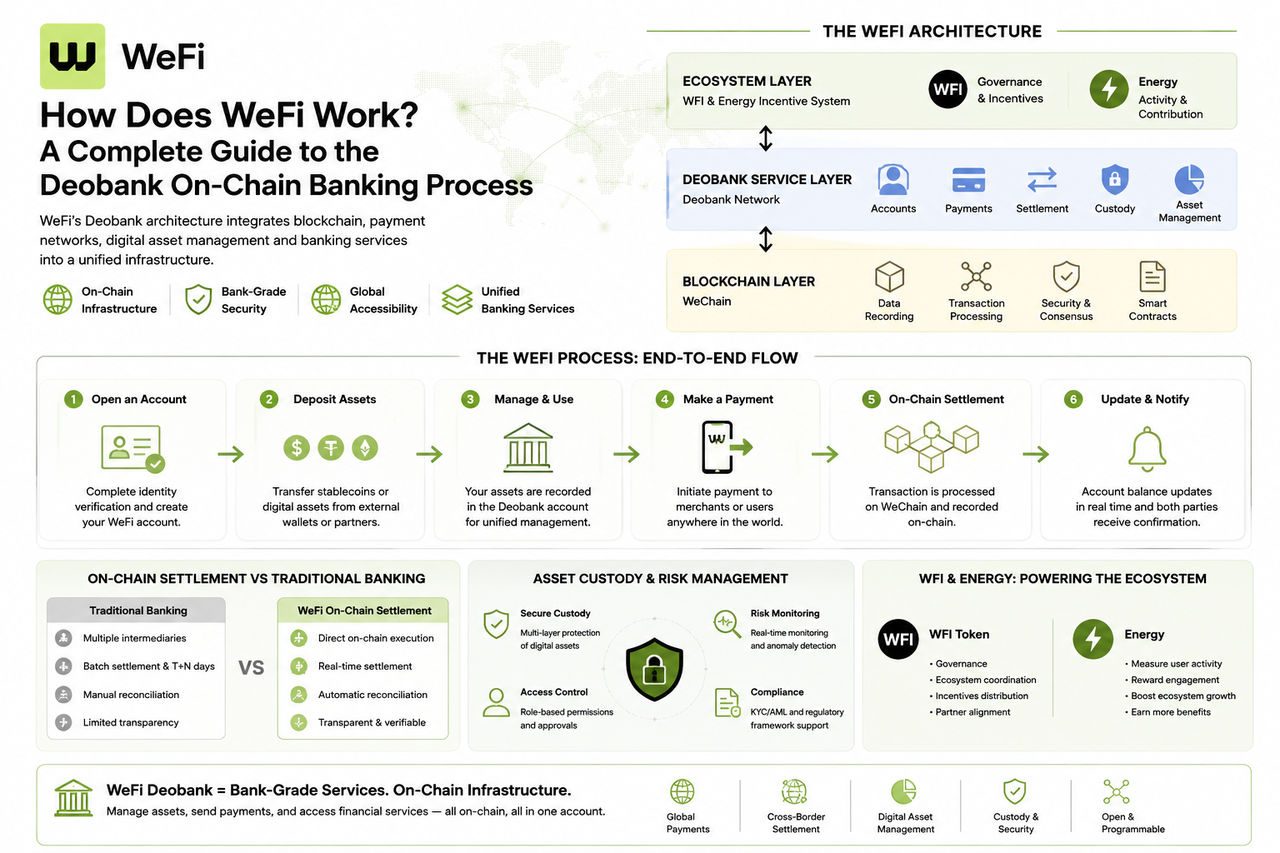

WeFi アーキテクチャの概要

WeFiの運用モデルは、多層構造の金融サービスネットワークとして捉えることができます。

基本層では、WeChainがデータ記録とトランザクション決済を担います。中間層のDeobank Networkは、口座、支払い、資産管理サービスを提供します。最上位層では、WFIとEnergyによるインセンティブメカニズムを通じて、ユーザー、パートナー、エコシステム参加者の利害を調整します。

システム全体の目標は、ユーザーが従来の銀行と同様に資産を管理できるようにしつつ、ブロックチェーン本来の透明性と開放性を完全に維持することにあります。

| 層 | 中核コンポーネント | 主な機能 |

|---|---|---|

| インセンティブ&ガバナンス | WFI、Energy | ガバナンスとエコシステムインセンティブ |

| サービス | Deobank Network | 銀行サービスと支払いネットワーク |

| インフラストラクチャ | WeChain | データ記録とオンチェーン決済 |

Deobank とは

DeobankはWeFiエコシステムの根幹をなす概念であり、ブロックチェーンネットワーク上に構築された銀行サービス層です。

従来の銀行は、中央集権的な主体が口座と資金を管理します。これに対しDeobankは、オンチェーン記録、オープンアクセス、ネイティブなデジタル資産サポートを重視します。ユーザーは口座管理、決済、資産サービスを利用でき、ブロックチェーンを通じて完全な透明性を確保できます。

機能面では、Deobankは単なる金融プロトコルや支払いツールではなく、「銀行サービスインフラ」と表現するのが最も適切です。

ユーザーが口座を開設するとどうなるか

WeFiネットワークに参加する最初のステップは、口座システムの作成です。

オンチェーンアドレスだけを管理する一般的な暗号資産ウォレットとは異なり、WeFiの口座は銀行口座に近い機能を備えています。デジタル資産の管理、支払い許可、金融サービスを統一的に扱うゲートウェイとして機能します。

本人確認と口座作成を完了すると、ユーザーは支払い、カストディ、資産管理を含むWeFiのサービスネットワークを利用できるようになります。

口座システムはDeobankサービスフロー全体の入り口であり、ユーザーとエコシステムをつなぐ重要なブリッジです。

デジタル資産はどのようにWeFiエコシステムに取り込まれるか

口座設定後、ユーザーはデジタル資産をネットワークに取り込む必要があります。

資産は外部ウォレット、ステーブルコイン口座、パートナー提供のチャネルなどから取得できます。WeFiネットワークに取り込まれると、これらの資産は統合アカウントシステムに記録され、その状態がオンチェーンで同期されます。

これにより、資産は支払い、決済、カストディ、その他の金融サービスに利用可能となります。

システムの観点では、資産の取り込みは、ユーザーの資金とDeobankネットワークを接続するプロセスです。

WeFi の支払いプロセスはどのように機能するか

支払いは、WeFiの中核的なユースケースの一つです。

ユーザーが支払いを開始すると、システムはまず口座の権限と残高を確認し、トランザクションを基盤ネットワークに送信します。

トランザクションがWeChainに到達すると、確認・記録されます。支払い結果は該当する口座に反映され、資産状態が更新されます。

この流れは従来の銀行の支払いと似ていますが、決済記録をオンチェーンで検証できるため、透明性と監査可能性が大幅に向上します。

| 支払い段階 | システムの動作 |

|---|---|

| 開始 | ユーザーがトランザクションを送信 |

| 確認 | 口座の権限と残高をチェック |

| ネットワーク処理 | WeChainがトランザクションを実行 |

| 決済確認 | 口座ステータスを更新 |

| 結果同期 | 支払い記録を完了 |

オンチェーン決済と従来の銀行決済の違い

従来の銀行決済では、金融機関間での多者間のデータ同期と資金清算が必要です。

一方、WeFiのオンチェーン決済は、トランザクション結果をブロックチェーンに直接記録します。確認完了後、すべての関係者が単一の共有台帳でステータスを検証できます。

この仕組みにより、重複した照合が不要になり、クロスボーダー決済やデジタル資産移転の効率が向上します。

リアルタイムの資金移動が求められる場面では、オンチェーン決済が圧倒的な自動化を実現します。

資産カストディとリスク管理の仕組み

デジタル資産の管理は、Deobankシステムの中核機能です。

WeFiは、セキュリティ、アクセス制御、コンプライアンスを重視して設計されています。ユーザーの資産管理は、口座権限、オンチェーン記録、リスクコントロールメカニズムを組み合わせて行われます。

金融アプリケーションにおいて、カストディシステムは資産を保管するだけでなく、支払い承認、リスク検出、資金フローの監視も担います。

そのため、カストディシステムは口座と金融サービスを結ぶ重要なインフラの一部です。

WeFi の運用における WFI と Energy の役割

支払いや口座機能に加え、エコシステムインセンティブはWeFiの設計の中核を成します。

WFIはエコシステムのネイティブトークンであり、ガバナンス、調整、インセンティブ機能を担います。ユーザー、パートナー、ネットワーク参加者はWFIを通じてエコシステムのガバナンスに参加できます。

Energyは、アクティビティと貢献度を示す指標です。ユーザーは支払いサービスの利用、資産の保有、エコシステム活動への参加によりEnergy報酬を獲得します。

このデュアルトークンモデルは、長期的なガバナンスと日々のユーザー成長の両方を同時に支えます。

| 次元 | WFI | Energy |

|---|---|---|

| 役割 | ネイティブトークン | インセンティブメカニズム |

| 機能 | ガバナンスとエコシステム調整 | ユーザー成長と報酬 |

| 入手方法 | エコシステムへの参加 | サービスの利用 |

| 主な目的 | 長期的な価値の一致 | ユーザー活性化と維持 |

WeFi と従来の銀行の違い

ユーザーから見れば、WeFiも従来の銀行も口座管理、支払い、資産サービスを提供します。

しかし、その基盤となるアーキテクチャは根本的に異なります。

従来の銀行は中央集権的なデータベース、機関による検証、内部清算に依存します。一方WeFiは、ブロックチェーンによるデータ記録と価値決済を活用し、デジタル資産が金融活動に直接参加できるようにします。

また、WeFiはグローバルな開放性とデジタル資産との互換性を重視しますが、従来の銀行は主に法定通貨ベースの金融システムを対象としています。

これらの違いは、運用モデル、決済ロジック、サービス範囲を形作っています。

まとめ

WeFiの運用モデルは、Deobankの概念に基づき、WeChain、Deobank Network、WFI、Energyが連携して機能します。口座作成、資産取り込み、支払い実行、オンチェーン決済、資産カストディ、エコシステムインセンティブに至るまで、プロセス全体を網羅しています。

従来の銀行と比較して、WeFiは特定の金融機能をブロックチェーン上に移行し、統合アカウントシステムで支払い、デジタル資産、金融サービスを接続します。その目的は銀行を置き換えることではなく、デジタル資産時代に対応した、よりオープンでプログラム可能な金融インフラを構築することです。

よくある質問

WeFi の運用の中核は何ですか?

WeFiの中核はDeobankアーキテクチャです。口座システム、支払いサービス、資産管理、金融インフラをブロックチェーン上で統合し、デジタル資産を銀行口座の資金と同様に管理・運用できるようにします。

WeFi は通常の暗号資産ウォレットとどう違いますか?

通常の暗号資産ウォレットは主にオンチェーン上の資産とアドレスを管理しますが、WeFiは口座インフラ、支払いネットワーク、金融サービスを重視しており、デジタルバンキングプラットフォームに近い存在です。

WeFi の支払いトランザクションはどのように機能しますか?

ユーザーが支払いを開始すると、システムが口座と残高を確認し、WeChainでトランザクションを確認・決済した上で、口座ステータスを更新します。

WeFi にはなぜ WFI トークンが必要ですか?

WFIはエコシステムのガバナンス、インセンティブ配分、ネットワーク調整を支え、ユーザー、パートナー、プロトコルガバナンスをつなぐ重要な役割を果たします。

WeFi における Energy の役割は何ですか?

Energyはインセンティブシステムの中核要素であり、ユーザーのアクティビティとエコシステムへの貢献度を測定し、報酬配分に使用されます。

共有

内容

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

Stable(STABLE)とは何か?BitfinexとTetherが支援するステーブルコインのLayer 1