予測市場の流動性。お母さん、私はマーケットメイカーになりました

近年、予測市場に関する話題が増加しています。

その人気が高まる一方で、いくつかの課題も存在します。

主な課題の一つは流動性の低さであり、これは取引の根幹を左右する重要な要素です。

流動性とは何か

簡単に言うと、

流動性の高い市場では、大きな金額でポジションを購入しても、価格が大きく動くことはありません。例えば、

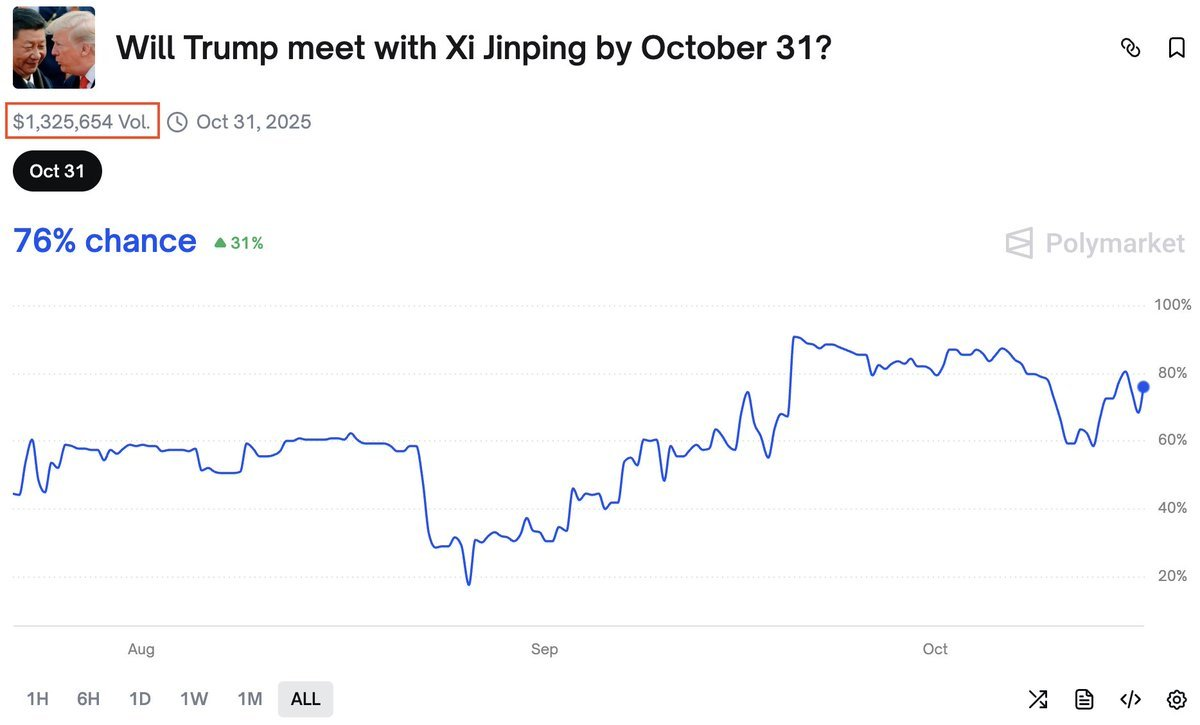

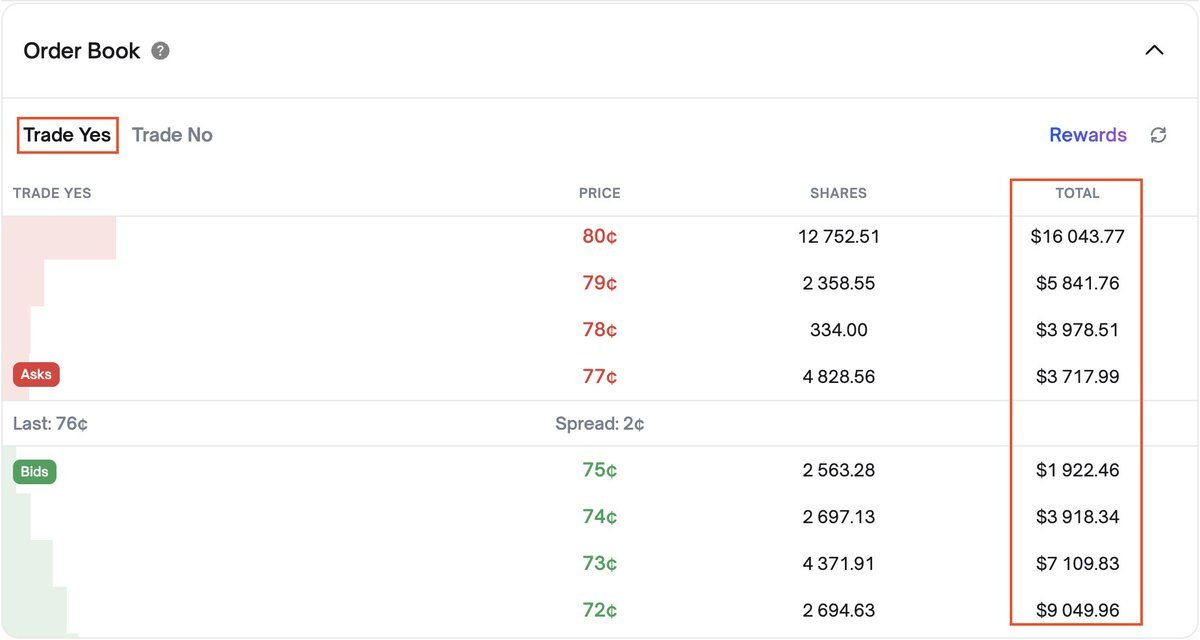

流動性の高い市場

YESポジションを77セントで3,000ドル以上購入しても、価格はほぼ変動しません。

また、75セントで注文を出した場合も、十分な流動性と活発な取引があれば速やかに約定する可能性があります。

一方、流動性の低い市場では、少額の注文でも価格が大きく変わることがあります。

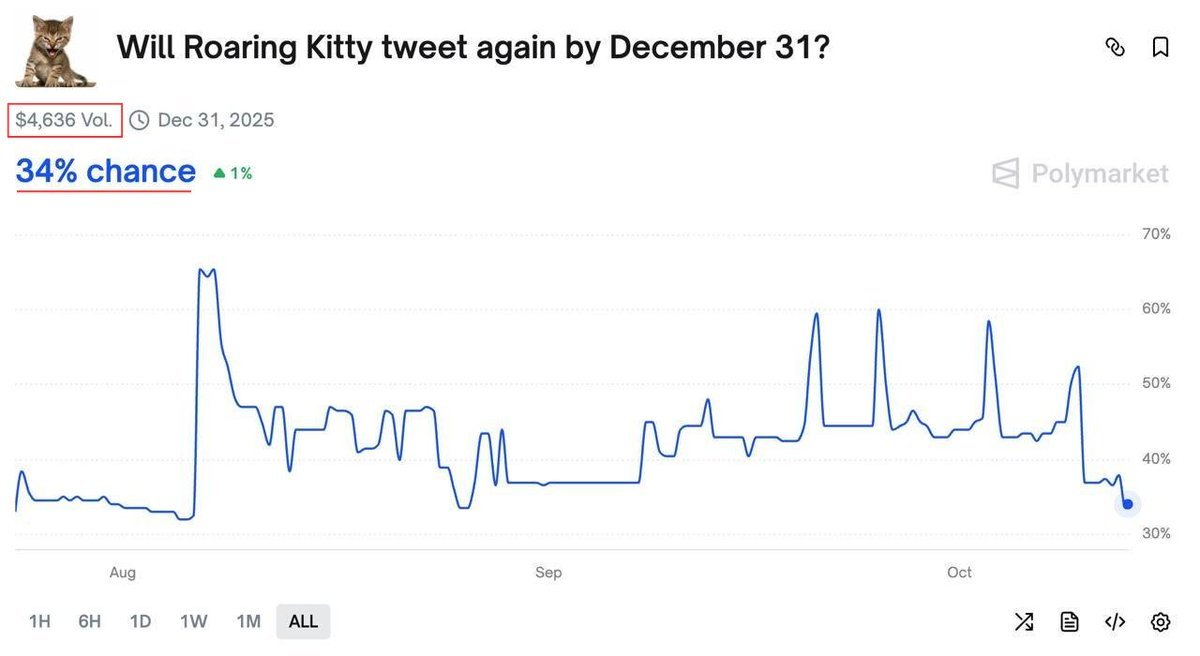

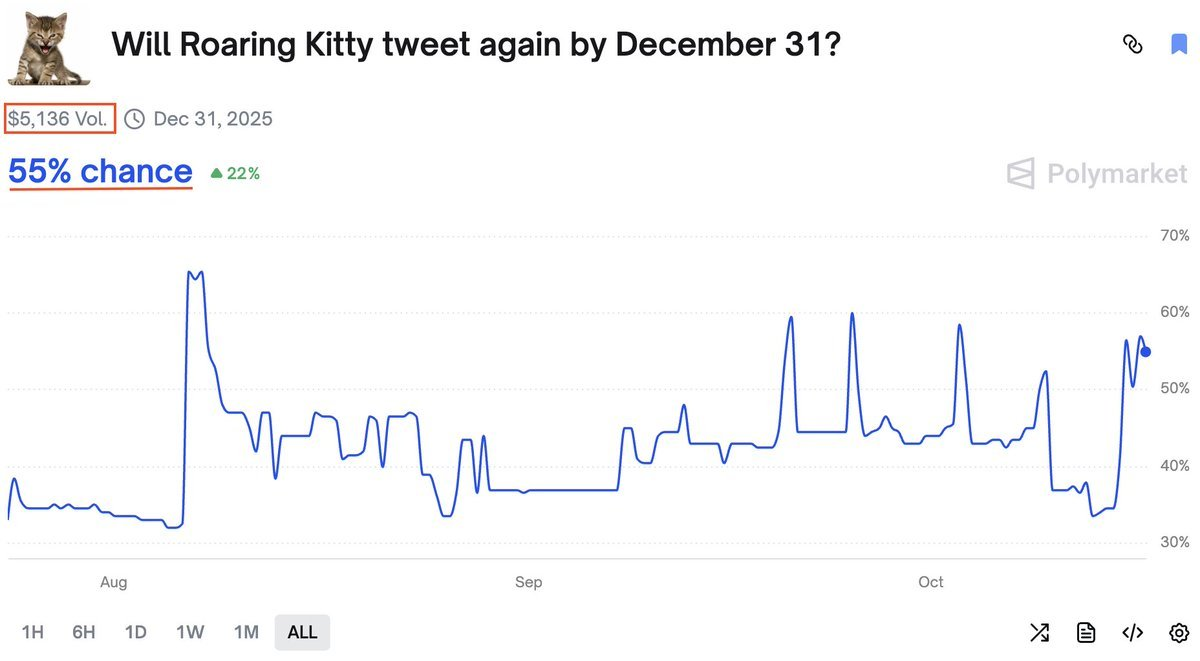

例えば、最近紹介した市場では、

記事執筆時の出来高は4,636ドル、確率は34%でした。

その後、出来高が500ドル増加しただけで、確率は55%に大幅上昇しました。

このように、予測市場の流動性は、価格を大きく変動させずにポジションを売買できる度合いを示します。

従来の仕組み

2022年以前、PolymarketはAMMモデルを採用していました。

AMM(Automated Market Maker)は、従来の取引相手を必要とせず、アルゴリズムによって取引を成立させる仕組みです。

数式に基づき、一般ユーザーは資金を市場へ預けることで、取引手数料を得ることができました。

しかし、市場決着時には一方のトークンが無価値となり、流動性提供者はそのトークンを保有し続けることになります。

結果として、取引手数料収入では損失を補いきれないケースが多発しました。

そのため、AMMモデルによる流動性提供者の多くは利益を上げることができませんでした。

詳細は下記投稿をご参照ください。

現在の仕組み

2022年末、PolymarketはCLOBモデルへ移行しました。

CLOB(Central Limit Order Book)は、一般的な注文板システムです。

価格は自動的ではなく、トレーダー自身が決定します。

これによりCLOB市場は収益性が高まり、マーケットメーカーは売買価格のスプレッドから収益を得ることが可能になりました。

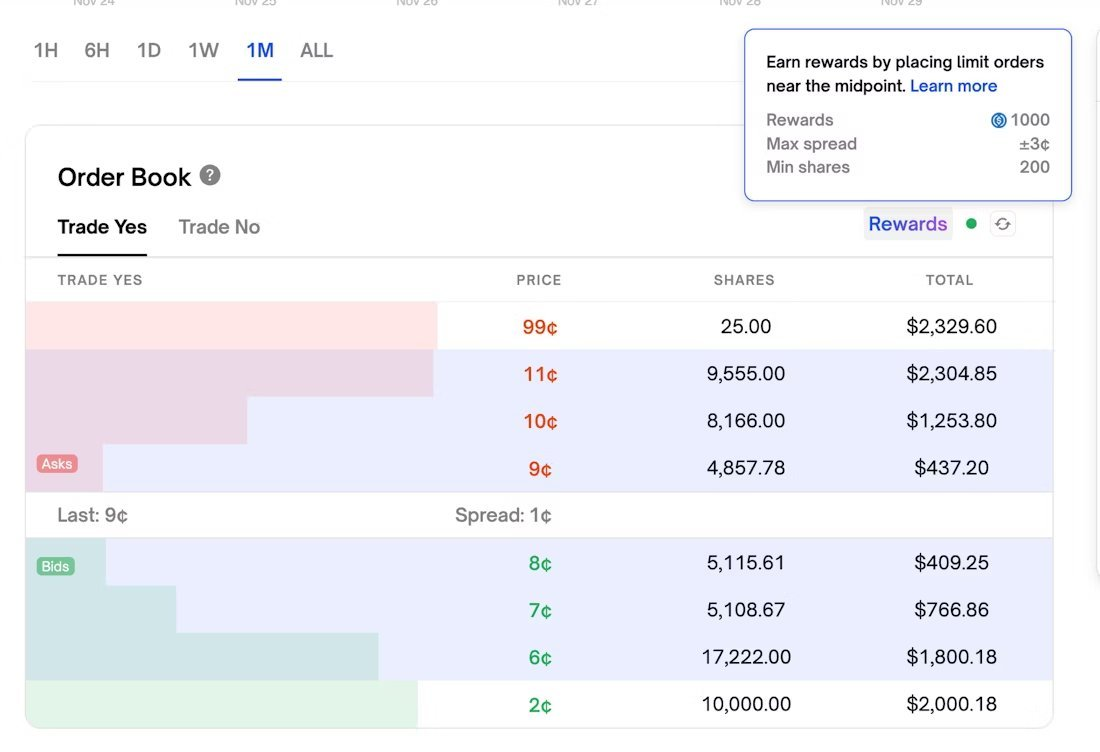

さらに、Polymarketでは流動性提供者への報酬制度も導入されています。

具体的な手順

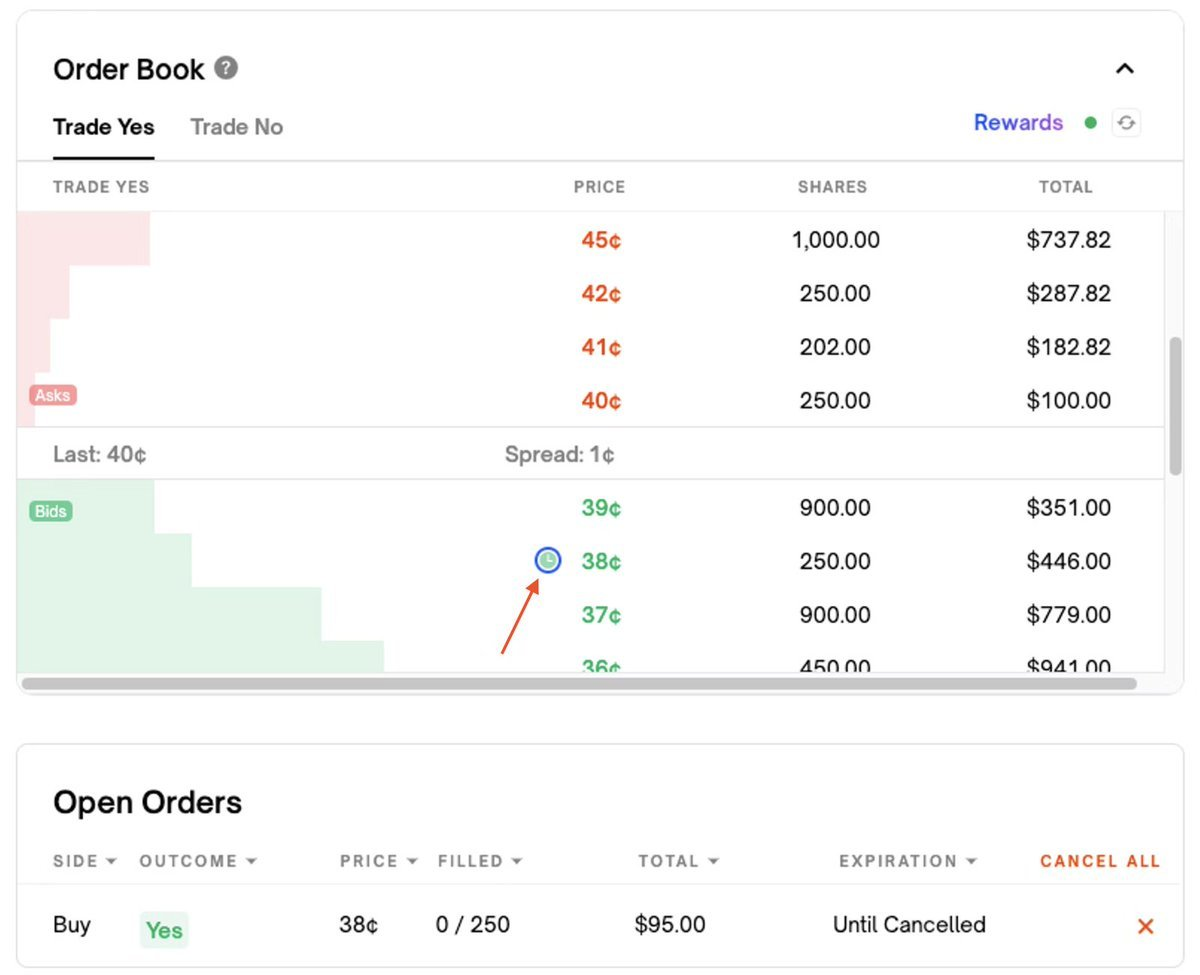

流動性が必要な市場で、ポジションの指値買い注文や指値売り注文を出します。

画面右上で「Rewards」にカーソルを合わせることで、

- 利用可能な報酬

- 最大スプレッド(対象注文は青色で表示)

- 必要最小ポジション数

注文が報酬対象となる場合、時計アイコンが青色でハイライトされます。

流動性報酬の詳細は公式ドキュメントをご覧ください。

https://docs.polymarket.com/polymarket-learn/trading/liquidity-rewards

最初の流動性の出所

流動性の定義や仕組みを理解した上で、次に気になるのが

最初の流動性はどこから生まれるのか、という点です。

新規市場が作成された時点では、YESポジション・NOポジションともに誰も保有しておらず、価格も設定されていません。

このとき、例えば次のような指値注文が可能です。

「YESポジションを70セントで購入したい」

他のトレーダーが逆注文を出した場合、

「NOポジションを30セントで購入したい」

これらの注文がマッチし、市場初の価格が成立します。

その後、買い注文(ビッド)と売り注文(アスク)の平均値によって価格が形成されていきます。

ビッドは誰かがポジションに支払う意思のある最高価格です。

アスクはポジションを売却する意思のある最低価格です。

ビッドとアスクの差がスプレッドです。

スプレッドが10セント以下の場合、インターフェース上には中央値(=ビッド+アスク÷2)が表示されます。

スプレッドが10セントを超える場合は、中央値ではなく直近約定価格が表示されます。

流動性の高い市場/低い市場

流動性が最も高い市場カテゴリーの一つは政治市場です。予測市場が初めて大きく注目されたのは米国選挙時でした。

その時、政治市場は過去最高の流動性とメディア露出を記録しました。

一方、流動性が最も低い市場例としてはメンション市場が挙げられます。

ただし、どのカテゴリにも例外はあり、市場ごとに流動性は異なります。

本記事が皆様のお役に立てば幸いです。

ぜひフォローをお願いします。

免責事項:

- 本記事は[0xDoraaa]からの転載です。著作権は原著者[0xDoraaa]に帰属します。転載にご意見がある場合はGate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:記事に記載された見解・意見は著者個人のものであり、投資助言を行うものではありません。

- 他言語への翻訳はGate Learnチームによるものです。明記がない限り、翻訳記事の複製・配布・盗用を禁じます。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて