アフリカでソーラーパンクが急速に広がる中、分散化は世界的なインフラの未来となるのか?

「グリッド待ち」詐欺

サハラ以南アフリカでは6億人が安定した電力を利用できていません。これは技術や需要の問題ではなく、地方へのグリッド拡張の経済性が成立しないことが本質的な課題です。

従来モデルは、まず集中型発電所を建設し、数百キロメートルに及ぶ送電線を敷設、数百万世帯への供給、料金回収、そしてメンテナンスへと続きます。

この方法は1930年代の米国電化時代には機能しましたが、年収600ドル・舗装道路から4時間の農民を対象にすると破綻します。

データは現実を示しています。

- 地方世帯のグリッド接続コスト:266~2,000ドル

- 地方世帯の平均月額電気料金:10~20ドル

- 投資回収期間:13~200カ月(回収が前提)

- 地方の料金回収率:不安定かつ信頼性低

電力会社は事業採算が崩れる地点で建設を打ち切り、多くの場合それは人口密集地域でも起こります。

開発途上国では実質50年にわたり、「拡張中」の建前で寄付金を維持してきました。

一方、15億人が収入の最大1割を灯油やディーゼルなどの汚燃料に充てています。携帯充電に長時間歩き、冷蔵もできず、夜は学習できず、女性は毎日2箱分のタバコに相当する調理煙を吸い込んでいます。

ソーラーハードウェア革命

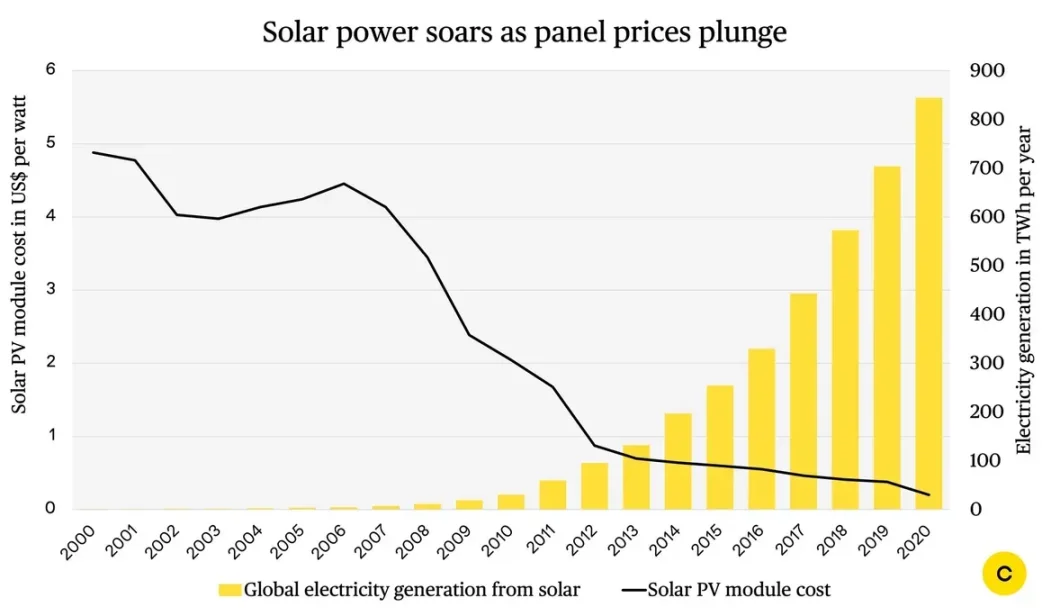

太陽光発電の補助金や大規模案件を巡る議論の裏で、ソーラー技術コストは静かに劇的変化を遂げていました。

太陽光パネル価格推移:

- 1980年:40ドル/W

- 2000年:5ドル/W

- 2010年:1.5ドル/W

- 2020年:0.3ドル/W

- 2025年:0.2ドル/W

45年で99.5%下落──まさにソーラー版ムーアの法則。さらに顕著なのは太陽光ホームシステムの価格低下です。

ソーラーホームシステムの進化:

- 2008年:5,000ドル(都市富裕層のみ)

- 2015年:800ドル(中流農家にも手が届く)

- 2025年:120~1,200ドル(零細農家も現実的に導入可能)

バッテリー価格は9割減、インバーターは安価化、LED電球は高効率化。中国工場は世界水準、アフリカ物流も改善。

2018~2020年にこうした流れが収束し、オフグリッドソーラーの経済性が一変しました。ハードウェア障壁は解消されています。

ただし、日収2ドルの層にとって120ドルの初期費用は依然として高額です。

ここからが本題です。

ゼロトランザクションコストの奇跡

2007年、ケニアのSafaricomがM-PESAというSMS送金型モバイル決済プラットフォームを立ち上げました。

誰もが失敗すると予想しましたが、

2025年にはケニア人の7割が銀行の代わりにモバイル決済を利用。ケニアは一人当たりのモバイル決済件数で世界一です。

普及した要因は、既存の送金習慣を安価・安全に形式化したことです。

M-PESAはほぼゼロのトランザクションコストによる決済チャネルを確立し、小口決済を経済的に成立させました。

これが新たな資金調達モデルを可能とし、ソーラーのPAYG(ペイ・アズ・ユー・ゴー)方式を実現しました。

製品からサービスへ:PAYG(ペイ・アズ・ユー・ゴー)方式のブレークスルー

この仕組みが全てを支えます。ビジネスモデルは以下の通りです。

- Sun KingやSunCulture等の企業が家庭にソーラー設置

- ユーザーは100ドル前後の初期費用を支払う

- 月額40~65ドルを24~30カ月支払う

- 遠隔監視用GSMチップ付き

- 支払い遅延時は遠隔停止

- 支払い継続で電力供給も継続

- 30カ月後システム所有権獲得、以降は無料利用

ポイントは、1,200ドルのシステム購入ではなく、週3~5ドルの灯油代を日額0.21ドルのソーラーサブスクリプション(週額1.5ドル、灯油の半額)に置き換えることです。明るく安価、携帯充電・ラジオ利用も可能、呼吸器疾患リスクも回避されます。

延滞率は9割超が期限どおり支払い。

それは毎日実質的な価値が得られる資産だからです。代替は暗闇と灯油ランプ──誰も望みません。

ハードウェアの低価格化で太陽光が手頃に、PAYG方式でアクセス拡大、モバイル決済でPAYG方式を成立──これが最大のイノベーションです。

この3要素が組み合わさった事例を2つ紹介します。

事例1:Sun King

Sun Kingは2023年に2,300万台を販売し、42カ国で4,000万人にサービス、2026年に5,000万台を目指します。ハンディ型ソーラーランプ、マルチルームホームキット、クリーンLPG(液化石油ガス)コンロなどを提供。

製品ラインアップ:

- ハンディ型ソーラーランプ(50~120ドル)

- マルチルームホームエンタメシステム(200~500ドル)

- クリーンLPG(液化石油ガス)コンロ(PayGo Energy買収)

- 携帯充電、バックアップバッテリー、照明

成長は複利的で、前進するほど参入障壁は高まります。

アフリカ外ではほぼ知られていませんが、Sun Kingは同分野で5割超の市場シェアを持つ主要プロバイダーです。

米国住宅用ソーラー市場の半分を1社が占める状況に近く、しかも従来グリッド競合がいないため、影響力と市場規模はさらに大きくなっています。

事例2:SunCulture―1エーカー当たり14,000ドルの農業変革

Sun Kingは照明・家庭電化、SunCultureは農業生産性向上を推進し、劇的成果を挙げています。

主な課題:

- サハラ以南農地の95%が雨任せ

- 農家はディーゼルポンプに年20億ドル支出

SunCultureの解決策:

- ソーラー灌漑ポンプ

- IoT遠隔監視

- 分割払い(PAYG方式):初期100ドル、月40~65ドル

- 無料設置、10年保証

- 点滴灌漑付き

成果:

- 収量3~5倍

- 1エーカー収入600ドル→14,000ドル

- 支払い完了後は限界費用が発生しない(ディーゼル不要)

- 通年灌漑

- 週17時間の手作業省力化

展開規模:

- 47,000台以上導入

- 40,000人以上の農家サービス

- 零細農家市場シェア50%超

- ケニア、ウガンダ、エチオピア、コートジボワール、ザンビア、トーゴで展開

これは慈善事業ではなく、圧倒的成長モデルです。

注目ポイント:

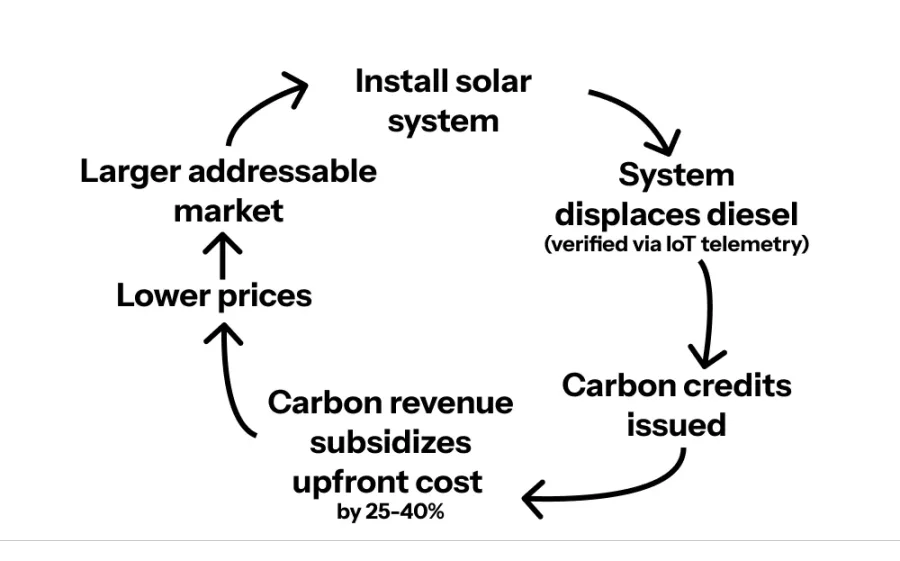

SunCultureのソーラーポンプはディーゼル代替で1台あたり年間2.9トンのCO2削減。

47,000台×2.9トン=年間136,000トン、7年で300万トン超。

しかもその炭素削減量には購入者がいます。

他者にインフラコストを負担させる仕組み

カーボンクレジット登場。SunCultureはVerra認定アフリカ初の太陽光灌漑企業。CO2削減1トンあたり15~30ドル(高品質農業クレジット)で販売。

加速型フライホイール:

- ソーラー設置

- ディーゼル代替(IoT検証)

- 削減分をカーボンクレジット化

- 企業に販売

- カーボンクレジット収益で初期費用の25~40%をカバー

- コスト低減→市場4~5倍拡大

- 展開拡大→カーボンクレジット増加

- 繰り返し

さらに一部購入者は将来分カーボンクレジットを前払い。

British International InvestmentとSunCultureは「カーボン連動機器ファイナンス」開始。660万ドルの資金調達、カーボン価格リスク吸収、SunCultureは資金を前倒しで得て農家は25~40%安価でポンプ購入可能。

これが新たなモデル。気候外部性が収益となり、北の炭素問題が南のエネルギーアクセスを補助します。

カーボンクレジットが気候インフラを投資対象に転換し、スケールを可能にします。

次の展開は?

なぜこれらの企業は世界中に広がらないのか?

市場が集中する理由は、バリューチェーン全体の運営が非常に難しいからです。必要なのは:

- ハードウェア製造力

- 分散市場でのサプライ網

- 最終到達流通(Sun King:29,500エージェント)

- モバイル決済統合

- 未銀行層向け信用スコア

- IoTテレメトリ技術

- 多言語カスタマーサポート

- 資金調達(エクイティ・債務・証券化)

- カーボンクレジット市場提携

- 40カ国以上の法規制対応

多くの企業は2~3項目のみ対応可能。成功する企業はすべて網羅します。

これが巨大な参入障壁と持続的な競争優位を生みます。安価なパネルだけでは十分でなく、実際の参入障壁は全体実行力です。

このモデルは拡張できるのか?

数字で検証:

- サハラ以南アフリカで6億人が電力不足

- 5億7,000万の零細農家世帯

- 9億人が従来型コンロ利用

アフリカだけでなく、アジアの10億人を加えると市場規模3,000~5,000億ドル。

真の機会はさらに拡大しています。太陽光は金融サービスへの入り口となり、実際の事業は数億人との金融関係構築です。

デジタルインフラ層で以下を支えます:

- 消費者向けローン(携帯・バイク・家電)

- 家畜・農業金融

- 保険

- 医療

- 教育

- 決済

真の市場は、中間層入りする6億人の全消費活動です。

スケール拡大による二次効果

1億人以上がこのモデルで電力を得たら?

- 夜間学習→成績向上→就職改善

- 夜間労働→収入増

- 通年灌漑→収量3~5倍→食料安全保障

- 携帯充電→モバイル決済→金融包摂

- 冷蔵→ワクチン保管→感染症予防

- 冷蔵→保存期間延長→食品ロス減

- 灯油煙回避→呼吸器疾患減

- クリーンコンロ→室内汚染死亡60万件減/年

- ディーゼル排除→大気浄化

重要なポイント

21世紀型インフラは政府主導でも中央集権でもなく、30年のメガプロジェクト依存でもない。モジュール型・分散型・デジタル計測・遠隔監視・PAYGファイナンス・カーボンクレジット補助・民間競争展開が特徴です。

20世紀型インフラ:

- 集中発電

- 政府主導

- 大規模資金調達

- 30年建設サイクル

- 独占ユーティリティ

21世紀型インフラ:

- 分散・モジュール型

- 民間主導

- PAYGファイナンス

- 数日~数週間で展開

- 競争市場

これが未来のインフラ構築法です。

ダウンサイドリスク分析

どこにリスクがあるのか?

PAYGソーラーは家庭や零細農家向きで、工場や重工業には適さず、グリッドの完全代替にはなりません。

- 通貨リスク:USDで資金調達・ハード購入、現地通貨で回収。通貨暴落で採算性消失。

- 政治・規制リスク:政府の融資規制、関税、グリッド・ディーゼル補助金。

- デフォルトリスク:延滞率10%は許容範囲も、経済ショック・干ばつ・不安定化で急増リスク。

- メンテナンスの複雑さ:パネルは25年、バッテリーは5年、ポンプは故障。地方サービス網は高コスト。

- カーボンクレジット価格変動:2024年にカーボンクレジットは1トン30ドル→5ドルに急落。収益の25~40%依存時は痛手。

- グリッド競争:補助金でグリッド拡張すれば競合化。

- サプライチェーン停滞:港混雑、税関、関税、中国輸出規制、最終地点物流で設置遅延・運転資金滞留。

Sun Kingはアフリカ製造開始で、数年で3億ドルの輸入コスト削減を見込んでいます。

アップサイドリスク分析

ダウンサイドも重要ですが、このモデルが爆発的に成長する可能性も見てみましょう。

コストカーブはさらに下がる余地あり

太陽光パネル価格は45年間で99.5%下落しましたが、まだ余地があります。

現状:

- 中国の製造能力:600GW超

- 世界需要:約400GW/年

- 供給過剰→価格崩壊間近

今後:

- パネル:0.2ドル/W→2030年には0.1ドル/W

- バッテリー:ナトリウムイオン量産でさらに半額化

- ソーラーホーム:120~1,200ドル→60~600ドル

60ドルの入門モデルで対象市場は6億人から20億人へ拡大。アフリカ・南アジア・南米の農村電化に直結します。

開発金融の覚醒:安価な資本の大量流入

現状は金利12~18%。開発金融が本格参入すれば?

理想的展開:

- 世界銀行・IFC・BIIが専用ファンド設立

- Sun King・SunCulture等の実績企業にリスクヘッジ型ローン提供

- 資金コスト15%→5~7%へ

効果:

- 月額支払い3~4割減

- 2億人以上の新規ユーザー獲得

- 回収期間18~24カ月に短縮

- 展開速度3~5倍、単位経済性向上

グラミン銀行後のマイクロファイナンス拡大と同様、安価な資本が流入しました。

ネットワーク効果は今まさに始まったばかり

本質的には大規模な社会的証明がポイントです。

成長フライホイール:

- 村Aで3世帯がソーラー導入

- 周囲が夜間学習や灯油煙なし、携帯充電を目撃

- 12カ月後、村Aで30世帯が導入

- 周辺村から注文殺到

- 企業が流通拡大で対応

データ:

- 2018年以降、Sun Kingの顧客獲得コストは6割減

- 理由は口コミや紹介:「親戚が使っている」

- ケニア成熟市場では4割以上が紹介販売

世帯の2~3割が導入すると標準化。アーリーアダプターではなく「遅れている」状態。アフリカで携帯電話が普及した流れと同様、閾値突破で爆発的拡大。

グリッドが届かなかった農村は過去の遺物となり、アフリカは21世紀型インフラを自力構築しました。

モジュール式、分散型、デジタル、ユーザー主導ファイナンス、カーボンクレジット補助。

ソーラーパンクはSFの世界ではありません。2,300万台の太陽光システム、4,000万人の生活改善、そして過去を超えたインフラの真の姿です。

ステートメント:

- 本記事は[Foresight News]より転載、著作権は原著者[Skander Garroum]に帰属します。転載にご異議がある場合はGate Learnチームまでご連絡ください。迅速に対応いたします。

- 免責事項:本記事の内容および意見は著者個人のものであり、投資助言を構成しません。

- 本記事の他言語版はGate Learnチームが翻訳。翻訳記事の無断転載・配布・盗用は禁止です。必ずGateを明記してください。

共有

内容

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて