ステーブルコインのパブリックチェーンは、機関やプライバシーを前面に謳いつつ、実質的には流通拡大と収益増加を推進しています。

ソフトウェアが世界を変革し、ステーブルコインは今やブロックチェーンの根幹にさえ革新をもたらしつつあります。

今回は、CoinbaseのBaseやRobinhoodのL2の話ではありません。CircleとStripeは独自のステーブルコインLayer 1ネットワークを構築する決断をし、既存の公的ブロックチェーンの制約を突破。ステーブルコインを中心にコア・メカニズムとガストークンを全面的に再構築しています。

銀行の優位性は失われ、ステーブルコイン発行事業者間で覇権争いが展開されています。

CircleのArcやStripeのTempoは、一見TronやEthereumと競合しているように見えますが、真の標的は中央銀行以後のグローバル決済インフラです。VisaやSWIFTといった現在の法定通貨インフラでは、ステーブルコインの高まる世界的流動性需要に対応できなくなっています。

産業横断の変革:カードネットワーク、ステーブルコイン・パブリックチェーンへ主導権譲渡

約30年もの間、Wintel連合がパソコン市場を支配していましたが、モバイル分野でARMが台頭したことでIntelは失速しました(戦略的なミスがなくとも)。

カードネットワークと銀行カードは同時発展ではありません。1950年、Diners Clubがレストラン顧客向けの信用管理システムを構築し、クレジットと報酬プログラムの基礎を作りました。1960年代にはカードネットワークが銀行と統合され、米国の地域銀行は州や国境を超えてクレジットカードを通じて世界展開できるようになりました。

FRBの金融サイクルに応じて動く銀行と違い、VisaやMasterCardなどカードネットワークは、安定した高利益率キャッシュフロー事業を展開しています。例として2024年、Capital OneはDiscoverを353億ドルで買収し、カード発行とネットワーク運営を両立する巨大企業となりました。

こうした従来型銀行業の垂直統合は、ステーブルコイン発行事業者による独自パブリックチェーン構築を示唆していました。発行・流通・償還チャネルを制御するには、エンド・ツー・エンドの統合が不可欠となります。

Genius Act以降、米ドルの流通構造は大きく転換しました。商業銀行は信用創造と通貨発行(M0/M1/M2)を担い続けていますが、TetherやCircleの米国債保有額は、複数の主権国家すら凌駕しています。

ステーブルコインは政府債券市場とも直結しました。銀行は生き残りのために独自ステーブルコインを発行できますが、カードネットワークや国際決済事業者は存続自体が課題です。

- ・銀行 → ステーブルコイン発行者(USDT、USDC)

- ・カードネットワーク/SWIFT/PSP → ステーブルコインLayer 1

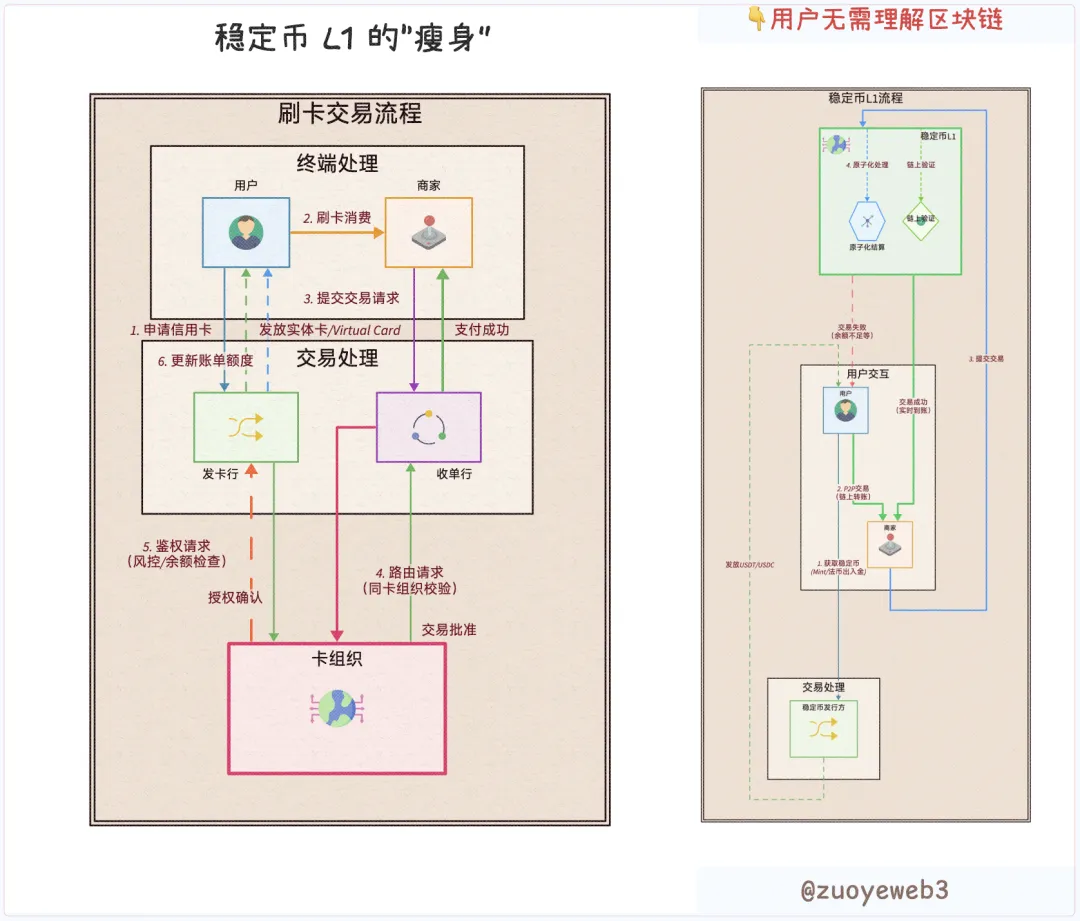

従来の決済では、ユーザー、加盟店、発行者、加盟店管理者、カードネットワークがそれぞれ役割を分担していました。ブロックチェーンのプログラマビリティによって、どの役割も「ユーザー」へ統合可能となり、機関向けプライバシーボールトや消費者向け利便性もコードによって差別化されます。

ステーブルコインLayer 1プラットフォームは仲介機関不要。ユーザー・ステーブルコイン・L1のみで、規制対応を含むあらゆる機能を直接入れ替え・積み重ねできます。

画像説明:取引フローが再定義されている様子

画像出典:@zuoyeweb3

専門発行者や技術事業者が消えることはありません。モジュラーコード観点からサービスプロバイダーは自由に選択・監査できます。バーチャルカードの場合、利益の多くは上流プロバイダーに集約され、U Cardなど発行者は市場シェア獲得のため赤字運営に甘んじます。

技術革新が組織構造の変化に先行します。

もし新たにVisaを構築するなら、すべての利益フローを保持し、ユーザーに直接価値を分配できます。

Discover買収以前、Capital OneはVisaやMasterCardへ1.5%の手数料を支払い、USDTやUSDCもTronやEthereumへガス代を支払っています。

現在、CircleはArcを推進し、Coinbase CommerceはShopifyと連携、CircleはBinanceと提携し利回り型ステーブルコインUSYCをサポートしています。

Tetherはオンチェーン手数料の40%を獲得すると主張し、CircleはCoinbaseに四半期3億ドルの「補助金」を支払いながら、中間業者排除による独自流通・エンドネットワーク構築の事業戦略を打ち出しています。

Circleはネットワークを自社構築し、TetherはPlasmaやStableなど外部パートナーと連携する拡大戦略を選択しています。

Stripeは独自性が際立ちます。自社ステーブルコインは未保有ですが、ユーザーネットワークを掌握。BridgeやPrivy買収によりエンド・ツー・エンドで技術統合を達成し、今後自社発行またはサポートするステーブルコインを出すのは時間の問題です。

結論として、ステーブルコイン発行者・流通チャネル・ユーザーネットワークは、それぞれクローズドなエコシステムの構築に動いています。

- ・発行者:CircleのArc、TetherのPlasma & Stable、USDeのConverge

- ・流通チャネル:Coinbase、Binanceなどの取引所、EthereumやTronなど既存チェーン

- ・ユーザーネットワーク:Stripeの独自Tempo

フランスの自由とイギリスの自由は異なる通り、USDTのL1はUSDCの安全地帯ではありません。ブロックチェーンおよびカードネットワークの競争相手が急増し、妥協の時代は終わり、競争の波は止まりません。

技術拡散:パブリックチェーン構築は容易、強固な機関獲得こそ最大の課題

極端な自由の擁護が悪であるとは限らず、静かな正義追求が必ずしも美徳ではありません。

プライバシー問題は主流ユーザーでは後退しています。QUBIC-Monero事件を見ても、業界の注目は機関の財務管理に移っています。プライベート取引は機関向けの有料特権、一般ユーザーには取引手数料の方が重要です。

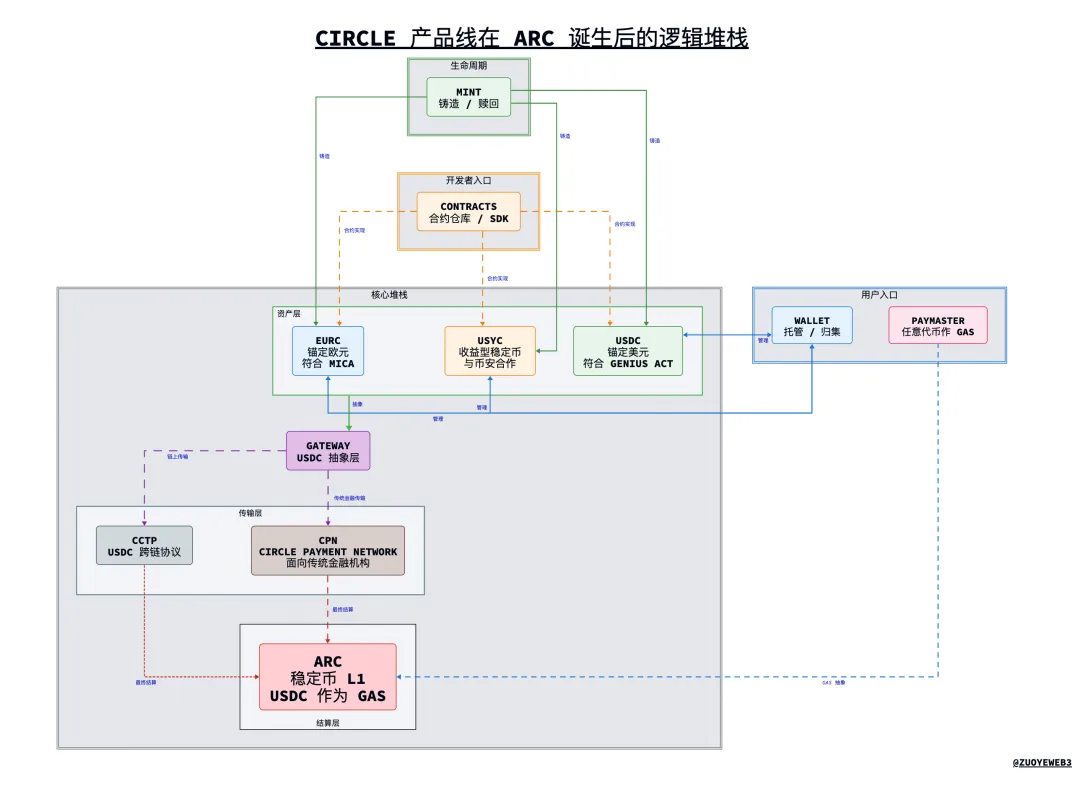

Arc以前のCircleは製品群が拡散しすぎ制御困難でした。Arcの統合フレームが新たな相乗効果を生み、USDCがCoinbase依存から独立を果たす契機となります。

画像説明:Arc導入後のCircle製品体系

画像出典:@zuoyeweb3

Arcは今後のステーブルコインL1技術設計の方向性を示します。以下の内容は著者の私見です(ユニバーサル免責条項参照)。

1. 製品概要

- ・USDC/EURC/USYC:Circleの基幹ステーブルコイン3種。USDCはドル連動でGenius Act準拠、EURCはユーロ連動でMiCA対応、USYCはBinance提携の利回り型。

- ・CPN(Circle Payment Network):USDCベースの国際決済ネットワーク(ステーブルコイン版SWIFT)

- ・Mint:Circleステーブルコイン発行プラットフォーム

- ・Circle Wallet:個人・機関ユーザー向けステーブルコイン管理ハブ

- ・Contracts:USDC等ステーブルコイン用Circleスマートコントラクト

- ・CCTP:USDCクロスチェーン相互運用規格

- ・Gateway:USDCへの抽象化アクセスポイント—ユーザーは技術的複雑さを気にせず利用可能

- ・Paymaster:あらゆるトークンでガス代支払い可能

- ・Arc:Circle独自のステーブルコインLayer 1、USDCがネイティブガストークン

2. 技術スタック

- ・メインスタック:USDC/EURC/USYC → Gateway → CCTP(オンチェーン)/CPN(従来金融)→ Arc

- ・補助モジュール:Mint(入金)、Wallet(資産集約)、Contracts(プログラミング可能性)、Paymaster(ユニバーサルガス対応)

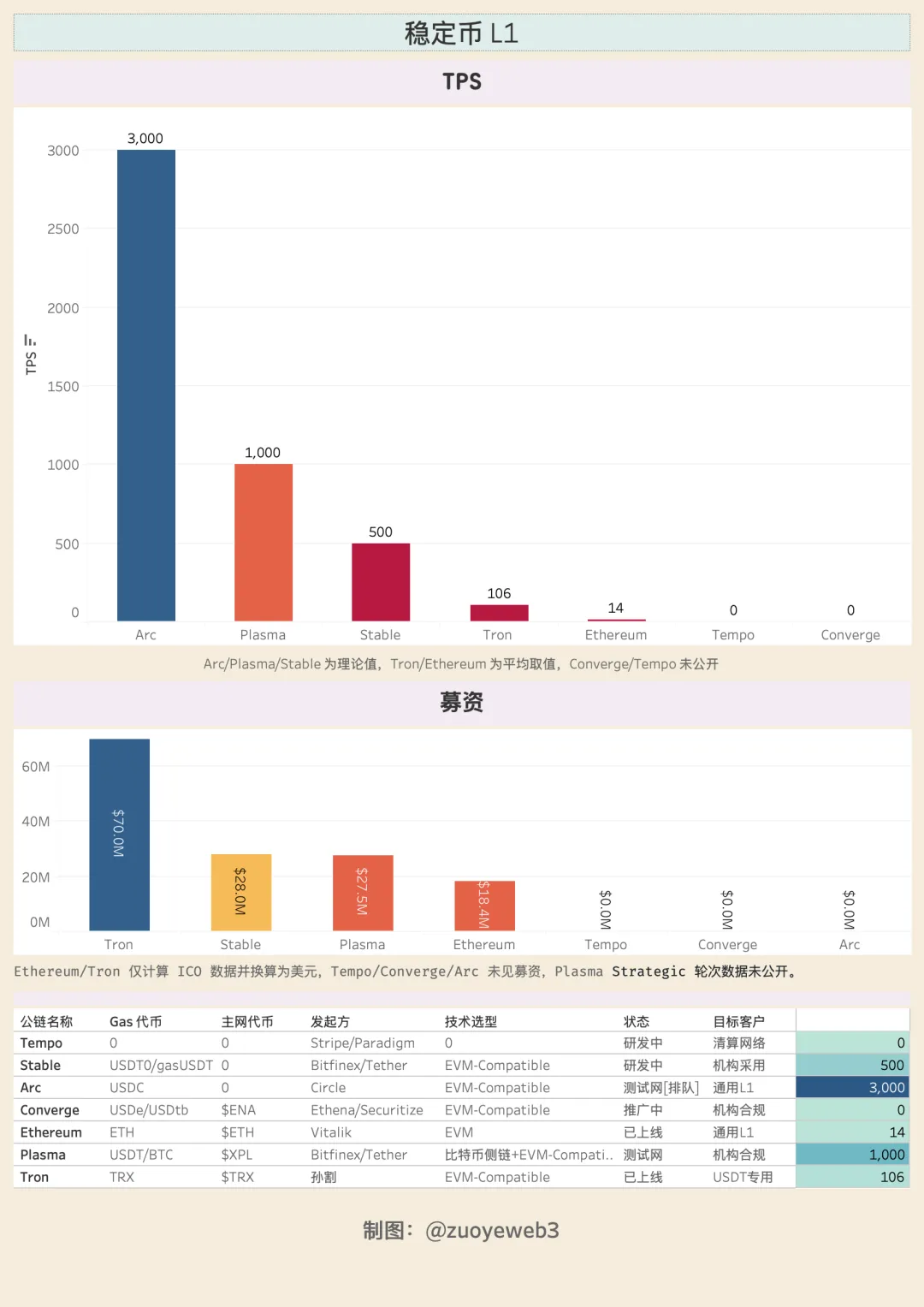

ArcはDPoSベースPoS機構を採用し最大20ノード、3,000TPS・サブ秒確定・ガス代$1以下を実現可能。プライバシー送金や機関向けボールト対応で、大規模企業資産のオンチェーン管理を可能にします—Circleが自社L1構築を推進する主因でもあります。ステーブルコイントランスファーだけでなく、企業資産管理が新たな競争領域に。

コアL1アーキテクチャはRWAs(実世界資産)対応も視野。Malachiteコンセンサス(Informal Systems買収後のCometBFT改良)は最大50,000TPSを可能にします。

スタックはEVM互換・MEV保護・FXエンジン・取引最適化を装備。CosmosインフラでHyperliquid規模のプロジェクト展開が容易。L2化もDockerインスタンスを立てる程度の簡易性です。

ArcのロードマップにはTEE、ZK、FHE、MPCなど暗号技術の統合も予定。パブリックチェーンの立ち上げコストが急速にコモディティ化する中、流通・エンドポイントを含む強固なエコシステム構築は依然として巨大な課題です。Visaは50年、USDT/Tronは8年、Tether初発行からは11年。

ステーブルコインL1最大の敵は「時間」であり、実務とメッセージの乖離も生まれています:

- ・実務:リテール拡大 → チャネル強化 → 機関導入

- ・メッセージ:機関コンプライアンス → マス導入

TempoやConvergeは機関導入狙い、Arcはグローバルコンプライアンスへ先行。コンプライアンス+機関がL1拡販の常道ですが、それは表面的な部分であり、各社がクリプトネイティブ手法で成長を図っているのが実態です。

Plasma・ConvergeはPendleと連携。Circleは利回り型ステーブルコイン(USYC)と24時間USDCスワップを静かに展開。TempoはParadigmの創業者Matt Huangが率い「ブロックチェーンファースト」志向—単なるフィンテックではありません。

機関導入はコンプライアンスが前提ですが、実際はユーザー導入が機関導入に先行します。USDTの初期最大拠点はアジア・アフリカ・中南米の一般ユーザーで、今や機関ポートフォリオでも主力です。

機関は流通が苦手で、グラスルーツ開拓はインターネットが本領を発揮します。

画像説明:ステーブルコインLayer 1の比較一覧

画像出典:@zuoyeweb3

新興ステーブルコインLayer 1は多くが資金力や機関支援を有し、Genius Act・MiCAの規制下で金利インセンティブは原則禁止です。それでもUSDeは再帰的貸付を活用し、1カ月で発行額100億ドルを達成しました。

オンチェーン利回り分配とフロントエンドのユーザー導入の乖離は、利回り型ステーブルコインの成長余地となります。USDeはオンチェーン発行、USDtbはAnchorageカストディの下でGenius Act準拠となっています。

利回りはユーザー獲得の強力な磁力であり、規制境界外のイノベーションを生み出す原動力です。

まとめ

ステーブルコインLayer 1登場以前、TRC-20 USDTが実質的な世界決済ネットワークとして機能し、ユーザー主導の普及が進んだため、Tetherは取引所への利益分配インセンティブを持ちませんでした。USDCはコンプライアンス型で、CoinbaseはBinanceのパブリック版として位置付けられていました。

ステーブルコインLayer 1はVisaやEthereumに挑戦しています。世界の金融基盤は根底から再構築され、ドル覇権が低下するなか、ステーブルコインLayer 1はFX分野へと照準を合わせています。市場は常に正しく、ステーブルコインはグローバル展開へ積極的です。

ブロックチェーン誕生から十数年が経過し、パブリックチェーンが再びイノベーションを起こしている様子は大変刺激的です。Web3がFintech 2.0に留まらず、DeFiがCeFiやTradFiを再構築し、ステーブルコインが銀行(預金・国際送金)の定義を更新している点が最大の安心材料と言えるでしょう。

ステーブルコインLayer 1がブロックチェーンの根本理念に忠実であり続けることを期待します。

免責事項:

- 本記事は[Zuoye Crooked Tree]より転載されています。著作権は原著者[Zuoye Crooked Tree]に帰属します。転載については、Gate Learnチームまで、所定手順に従いご連絡ください。

- 免責事項:本記事内容は著者個人の見解であり、投資助言ではありません。

- 他言語版はGate Learnチームによる翻訳です。翻訳コンテンツの無断転載・配布・盗用は禁止とし、Gateの明記がない場合はご遠慮ください。

共有

内容

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

USDCとドルの未来