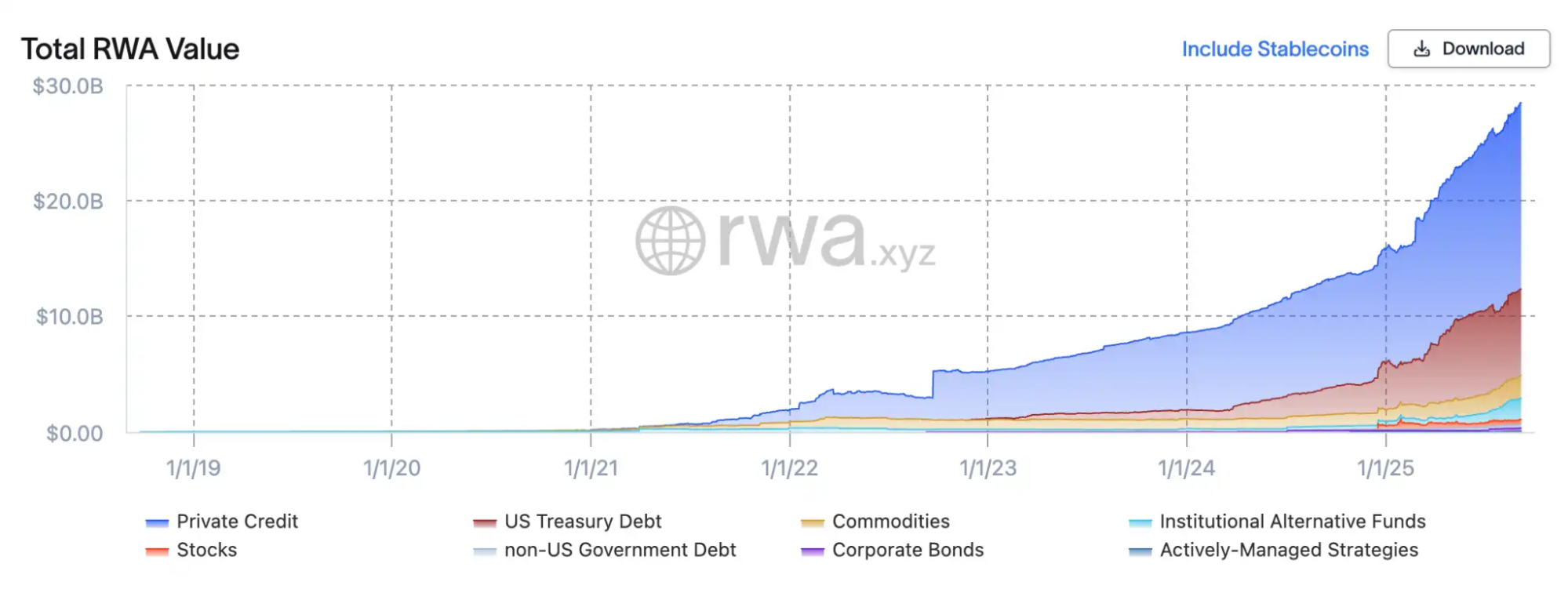

わずか2年間で、トークン化証券市場は急速な拡大を遂げました。RWA.xyzによれば、現在トークン化されたRWA(実世界資産)の時価総額は28億ドル超、オンチェーン化された株式は4億2,000万ドルに達しています。2024年初頭には5百万ドル未満だったため、2年足らずで80倍の成長となりました。

この躍進を推進しているのは、各企業の積極的な参入と取り組み強化です。RobinhoodはSpaceXやOpenAIなど注目企業を対象としたトークン化プライベートエクイティ商品を展開。Kraken傘下のXStocksも米国株式・ETF50銘柄超をトークン化し提供しています。Ondoの「Wall Street 2.0」では、Ethereum上に100超の米国株やETFがオンチェーン化。Galaxy Digitalは、自社のNasdaq上場株式をブロックチェーン化した初の事例となり、SBIホールディングスはStartaleと提携し、日本国内でオンチェーン取引プラットフォームを設立しました。暗号資産業界のネイティブ企業も伝統的金融機関も、株式トークン化の主導権を巡って競っています。

この動向は、仮想通貨と従来型金融を競わせるだけでなく、取引所の仕組みそのものを大きく変える可能性も秘めています。9月8日、世界第2位の取引所であるNasdaqは、トークン化株式受け入れに向けて米国証券取引委員会(SEC)へ積極的に提案書を提出し、トークン化を実験的な枠を超えてウォール街の中核へと据えようとしています。

レガシーインフラに新たなラッパーを:トークン化株式の仕組み

トークン化株式は、まったく新しい資産クラスではなく、従来株式を新しい形で再構成したものです。技術的な革新の中心は、ブロックチェーンの台帳や決済機能を既存の金融インフラに統合することにあります。NasdaqのSEC提案書ではこの仕組みが明示されています。今後は、投資家が注文時に「トークン化決済」を選択でき、取引のマッチング自体は現行オーダーブックで従来通り進行し、トークン化取引に特別な優先順位はありません。決済後に本質的な変化が起こります。Nasdaqは決済指示を預託信託会社(DTC)へ送り、DTCは従来株式を専用口座に移動、同等のトークンをブロックチェーンに発行しブローカーのウォレットへ配布します。トークン化株式も非トークン化株式と同じ取引手順であり、ブロックチェーンによる「マッピング」は決済レイヤーでのみ行われます。

トークン化株式も全米市場システム(NMS)に含まれ、標準的な規制や透明性が求められます。取引は全米ベストビッド・オファー(NBBO)にカウントされ、所有や議決権も従来株式と同等、NasdaqとFINRAが連携して監視を行います。実質的にトークン化はパラレルシステムではなく、市場インフラのアップグレードです。「現行の枠組みを置き換えるのではなく、より効率的で透明性の高いテクノロジーを提供する」とNasdaq北米市場シニアバイスプレジデントChuck Mack氏は述べています。「トークン化証券は、同一の資産をブロックチェーン上の新しいデジタル形式で表現したものです」。この仕組みは、既存の構造やクリアリングシステムを活かしつつ、ブロックチェーンを次世代のカストディ・決済基盤として活用できる点が特長です。

マクロ視点では、トークン化が注目される理由は資本市場の根本課題を解決できるためです。第一に決済効率で、現行は株式受渡しにT+1日以上を要しますが、オンチェーン決済ならほぼ即時で、カウンターパーティリスクも低減。第二に取引時間やアクセス性で、従来取引所は営業時間が限られクロスボーダー投資には仲介が多いのに対し、トークン化株式なら理論上24時間365日取引でき、世界中の投資家に直接リーチが可能です。第三の要素はプログラム性で、プロキシ投票や配当分配、ガバナンスまでスマートコントラクト実装による自動化・透明化が進みます。

今後、Nasdaqはトークン化を資本市場インフラの進化段階と位置付けています。計画通り進めば、DTCのアップグレード後、2026年第3四半期にもオンチェーン決済が開始され、規制下の米国市場でトークン化株式と従来株式が並行運用される見込みです。Nasdaqは例外措置や抜け道を否定し、投資家保護と流動性の分断防止を最重視しています。

主要プレーヤーのアプローチ比較

xStocks:規制準拠カストディとDeFi合成性の両立

Backed Financeが支援するxStocksは、スイスとリヒテンシュタインのDLT法を活用し、現物株式を保有するSPVが1:1でトークンを発行します。これらのトークンは法的にはシニア資産担保証券であり、カストディアンやリアルタイムのリザーブ証明で裏付けされています。発行と取引レイヤーは独立しており、KrakenやBybitといった中央集権型取引所、SolanaベースのJupiterやKamino等のDeFiプロトコル内でも流通します。透明性や市場横断の合成性がメリットですが、流動性や市場規模はオフチェーン手段に比べ未だ限定的です。

Robinhood:ライセンスブローカーのクローズドオンチェーンモデル

Robinhoodは本質的に異なる方針を採用しています。リトアニア子会社のMiFID IIライセンスにより、米国株やETF、プライベートエクイティを規制下で調達・カストディし、対応するトークンをArbitrumに発行。すべてのトークン取引はRobinhood専用アプリ内のクローズドループで完結し、オンチェーン数量が常にカストディ残高とリアルタイム連動します。これにより規制明確性や一貫したUXを実現し、分割配当やオンチェーン決済も対応。ただしトークンの譲渡性はほぼなく、オープンな流動性はありません。Robinhoodにとってトークン化はエコシステム拡大の手段であり、市場革新のみが目的ではありません。

Galaxy:上場会社によるネイティブオンチェーン株式

前述の2社と異なり、Galaxy DigitalはNasdaq上場自社株式を直接オンチェーン化しました。SEC登録トランスファーエージェントSuperstateと提携し、株主はGLXY普通株式を法的手続を経てSolana上のトークン株式に1:1で転換可能。シンセティックトークンやデリバティブでなく、議決権や配当を含む完全な法的権利を持つ真の株式です。Galaxyのパイロットはトークンと株式の法的同等性を初めて実現し、本格的なオンチェーン株式市場への道を開きました。流動性は現状限定的で、登録ユーザー間のP2P送信のみ、二次流通市場解放は今後の規制進展を待ちます。

Ondo:Wall Street 2.0の創出

元Goldman Sachs幹部によるOndo Financeは「機関投資家向けパッケージ+オープンディストリビューション」モデルを採用。新たなOndo Global Marketsプラットフォームを通じ、100以上の米国株・ETFをEthereumにオンチェーン対応し、非米国投資家にも合法的なアクセスを提供します。Ondoは認可ブローカー経由で現物株を取得・保有し、1:1でトークン発行。全トークンには配当やコーポレートアクションを含む経済権利が付与されます。日次リザーブ証明や破綻時の分別保管、第三者カストディ、クロスチェーン対応とDeFi合成性も特徴。AppleやTesla等有名株へ投資でき、トークンは貸付担保や自動運用にも活用可能。Ondoはウォール街の流動性とブロックチェーンの透明性を融合し、真のWall Street 2.0を目指した「グローバル金融スーパー」を築いています。

普及かリスクか?ウォール街のオンチェーン試金石

Nasdaqによるトークン化株式取引のSEC公式申請は、ウォール街のデジタル化における「主要な試練」と評価されています。提案の核は、トークン化株式が元の証券と同じ権利・保護を有し、取引マッチングは既存オーダーブック内、DTCが同等トークンをオンチェーンで発行・決済する点です。これにより、トークン化は周縁から米国資本市場の中心に移行します。RobinhoodやxStocksが価格連動や証券証明型に依存するのに対し、Nasdaq方式は株主権利(議決・配当・ガバナンス)を包括的にブロックチェーン上へ移行させます。投資家は単なる「影」ではなく、完全機能を持つデジタル株式を受け取れるのです。

Nasdaq CEO Tal Cohen氏は「ブロックチェーン技術は、決済期間の短縮や議決権行使の近代化、自動化コーポレートアクションなどの革新を実現できる」と述べ、市場インフラを最小限の規制摩擦でアップグレードし、投資家保護と透明性確保を重視しています。規制当局もこれを肯定的に評価し、グレー市場や海外流出を防ぐためにも、規制枠組みへの統合がより良い対策とみなしています。

ただし懐疑的な声も根強い状況です。JPMorganは「株式や債券のトークン化は暗号資産ネイティブ企業以外ではまだ大きな普及がない」とし短期的な過熱に注意を促しています。Citadel Securitiesは、明確な規則なしの規制導入が市場リスクを招く恐れを警告。世界取引所連盟(WFE)は各国当局に、トークン化株式が「実際の株式を模倣し」十分な株主権や法的保護を欠くリスクを指摘し、より強固な法基準・カストディ体制整備を要請しています。トークン化には大きな期待があるものの、規制環境整備には時間を要するでしょう。

まとめ

Nasdaqの提案は、技術面でのアップデートであると同時に政策的な試行でもあります。SECによる承認が得られれば、ブロックチェーン技術が米国主要株式市場の基幹に組み込まれ、24時間取引やリアルタイム決済、スマートコントラクトによるガバナンスなどの可能性が開かれるでしょう。しかし、こうした変化の前提として、規制当局の明確な枠組み、投資家の信頼醸成、そしてトークン化が本当に伝統的市場を超える付加価値を示せるかが問われます。

ステートメント:

- 本記事は[BlockBeats]より転載しており、著作権は原著者[kkk]に帰属します。転載をご希望の方はGate Learnチームまでご連絡ください。所定の手続きにより対応します。

- 免責事項:本記事の見解や意見はすべて著者個人のものであり、いかなる投資助言も含みません。

- その他言語版はGate Learnチームによる翻訳です。Gateが明記されていない限り、翻訳内容の無断転載・配布・盗用はご遠慮ください。

共有

アトランタ連銀、Q2のGDP成長率見通しを1.5%に下方修正、7月28日に0.1%減

熊本地震でショッピングモールが倒壊。死者2人、7月28日に救助されたのは8人

SKハイニックスの株価は、7月29日のQ2決算発表に先立ち1か月で46.9%下落

Samsung、SK hynixが本日Q2決算を発表へ 半導体株がKOSPI下落の80%をけん引

ZcashがIronwoodアップグレードを有効化し、Orchardプールを閉鎖――7月28日に18億ドル規模の移行を強制

関連記事

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

リップル(XRP)とは?ブロックチェーン技術を活用した世界規模の決済インフラ

KAIOとOndo、Centrifuge:RWAトークン化プロトコルはどのように異なるのでしょうか?

オンドープラットフォームの中核技術:分散型資産運用と収益を最適化する方法

ステーブル vs プラズマ:Tetherエコシステムにおける2つのステーブルコイン決済ブロックチェーンの比較