12月の貴金属市場では、金ではなく銀が最も注目を集め、最高のパフォーマンスを記録しました。

銀は$40から$50、さらに$55、$60へと急騰し、歴史的な価格帯を次々に突破。調整らしい調整もなく、マーケットは息つく間もない展開となりました。

12月12日にはスポット銀が一時1オンスあたり$64.28の史上最高値をつけた後、急反落しました。年初来で銀は約110%上昇し、金の60%を大きく上回る伸びです。

この急騰は「一見完璧に合理的」に見えますが、その合理性こそが最大のリスクとなっています。

急騰の裏にある危機

なぜ銀はここまで上昇しているのでしょうか?

それは、「上昇するに値する」ように見えるからです。

主流機関の論理に従えば、全てが合致しています。

FRBによる利下げ期待の再燃が貴金属への資金流入を促し、直近の雇用・インフレ指標の鈍化を背景に、市場は2026年初の追加利下げを織り込んでいます。銀は金以上に敏感に反応する資産です。

産業需要も上昇を後押ししています。太陽光発電、電気自動車、データセンター、AIインフラの急成長により、銀が貴金属と産業用金属の両面で不可欠な役割を担うことが強調されています。

世界的な在庫減少も圧力を強めています。メキシコやペルーの第4四半期鉱山生産が予想を下回り、主要取引所の倉庫でも銀地金の在庫が年々減少しています。

これらの要素だけを見れば、銀の上昇は市場の「コンセンサス」であり、むしろ遅すぎた再評価とも言えるでしょう。

しかし、本当のリスクは水面下に潜んでいます。

銀の上昇は一見正当化されているように見えても、決して安泰ではありません。

問題の核心は——銀は金とは異なるという点です。銀には金のようなグローバルな合意や「ナショナルチーム」の支援がありません。

金の強さは中央銀行による積極的な買い支えにあります。過去3年で中央銀行は2,300トン以上の金を購入し、国家信用の一部としてバランスシートに組み入れています。

銀は事情が異なります。中央銀行の金準備が世界で36,000トンを超える一方、公式な銀準備はほとんど存在しません。中央銀行の後ろ盾がない銀には、極端なボラティリティ時に安定装置がなく、まさに「孤児資産」です。

市場規模の差も大きいです。金の1日取引高は約1,500億ドル、銀はわずか50億ドル。金が太平洋なら、銀は湖程度の規模です。

銀市場は規模が小さく、マーケットメーカーや流動性、現物在庫も限られています。最も重要なのは、銀の主要な取引手段が現物ではなく「ペーパーシルバー」(先物、デリバティブ、ETF)であることです。

この市場構造自体が大きなリスク要因です。

市場が浅いと、大口資金の流入が価格全体を一気に動かします。

今年はまさにその通りで、急激な資金流入が市場の薄さを突き、価格を一気に押し上げました。

先物ショートスクイーズ

銀価格を本当に狂わせたのは、表面的なファンダメンタルズではなく、先物市場での価格攻防でした。

通常、スポット銀は先物よりわずかに高値で取引されます。現物保有には保管や保険コストがかかり、先物は単なる契約であるため割安です。この差が「スポットプレミアム」です。

しかし今年第3四半期から、その関係が逆転しました。

先物価格が体系的にスポットを上回り、その差は拡大し続けています。これは何を意味するのでしょうか?

誰かが意図的に先物価格を押し上げているのです。この「先物プレミアム」は、極端な強気相場か、ショートスクイーズが仕掛けられている場合に現れます。

銀のファンダメンタルズは徐々に改善しているだけで、太陽光や新エネルギー需要が数カ月で爆発することも、鉱山供給が一夜で消えることもありません。したがって、先物主導の急騰は明らかに後者、すなわち資金による価格吊り上げです。

さらに注目すべきは現物受け渡し市場の異常です。

世界最大の貴金属取引所COMEXの過去データによれば、貴金属先物契約の現物受け渡し比率は2%未満で、残り98%は現金決済やロールオーバーです。

ところが最近、COMEXでの現物銀受け渡しが急増し、過去平均を大きく上回っています。ペーパーシルバーへの信頼が失われ、現物地金を求める投資家が増加しています。

銀ETFでも同様の動きが見られます。大口流入が続く一方、一部投資家はファンド持分ではなく現物銀での償還を求めています。この「取り付け」のような償還がETFの銀準備に圧力をかけています。

今年はニューヨークのCOMEX、ロンドンのLBMA、上海金属取引所の3大市場すべてで償還の波が起こりました。

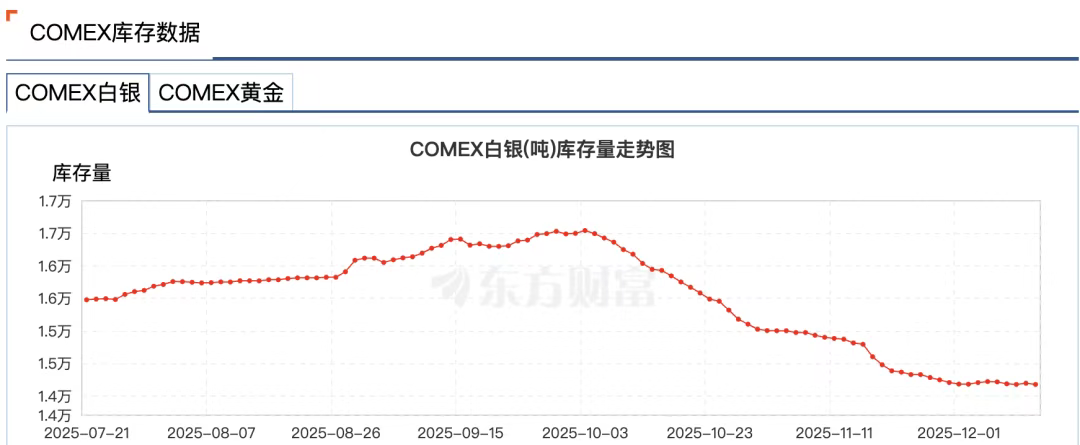

Windのデータによると、11月24日の週、上海黄金交易所の銀在庫は58.83トン減少し715.875トンとなり、2016年7月3日以来の最低水準。COMEXの銀在庫も10月初めの16,500トンから14,100トンへと14%減少しました。

理由は明白です。米ドルの利下げ局面では投資家がドルでの決済を避ける傾向に加え、取引所が十分な現物銀を供給できるかという根本的な懸念があるためです。

現代の貴金属市場は高度に金融化されており、ほとんどの「銀」は帳簿上の数字にすぎません。現物地金は世界中で繰り返し担保・貸出・デリバティブ取引に使われ、1オンスの現物銀が同時に十数件の請求権の裏付けとなることもあります。

ベテラントレーダーのAndy Schectman氏によれば、ロンドンのLBMAの流通在庫は1億4,000万オンスしかないのに、1日の取引高は6億オンス、ペーパー請求権は20億オンス超に上るとのことです。

この「部分準備」システムは平時は機能しますが、全員が現物受け渡しを求めれば流動性危機に陥ります。

危機が迫ると、金融市場では「プラグを抜く」とも言われる現象が起こります。

11月28日、CMEは「データセンターの冷却問題」により約11時間のシステム障害が発生し、COMEXの金・銀先物の更新が停止しました。これは過去最長の停止です。

注目すべきは、この障害がちょうど銀が歴史的高値を更新していたタイミングで発生したことです。その日スポット銀は$56を突破し、銀先物は$57を上回りました。

市場では、障害は極端なリスクにさらされた商品マーケットメーカーの損失回避のためだったとの噂も流れました。

その後、データセンター運営会社CyrusOneは「人的ミス」が原因と発表し、さらなる憶測を呼びました。

要するに、先物ショートスクイーズ主導の急騰によって銀は極度にボラティリティが高まり、伝統的な安全資産から高リスク資産へと変貌しています。

誰が糸を引いているのか?

このショートスクイーズ劇で避けて通れないのがJPMorgan Chaseです。

理由は明快で、JPMorganは世界の銀市場で圧倒的な存在感を持っているからです。

少なくとも2008年から2016年にかけて、JPMorganのトレーダーは金・銀の価格操作を行っていました。

手法は露骨で、銀先物に巨額の買い・売り注文を出して需給を偽装し、他者を誘い込んで直前に注文をキャンセルし、価格変動で利益を得るというものでした。

この「スプーフィング」により、JPMorganは2020年にCFTCから史上最高額の9億2,000万ドルの罰金を科されました。

しかし、教科書的な市場操作はさらに深いものです。

JPMorganは先物市場で大規模なショート売りとスプーフィングを通じて銀価格を抑え込み、その間に割安な現物を大量に買い集めていました。

2011年の銀高値($50近辺)以降、JPMorganはCOMEX倉庫で銀を積み増し、他の大手機関が減らす中で一時はCOMEX全在庫の50%を保有していました。

この戦略は、ペーパーシルバーの価格が現物価格を左右し、JPMorganが両方に影響力を持つという銀市場の構造的な欠陥を突いたものでした。

では、現在の銀ショートスクイーズでJPMorganはどんな役割を果たしているのでしょうか?

表向き、JPMorganは「生まれ変わった」ように見えます。2020年の和解後、大規模なコンプライアンス改革を行い、数百人規模で新たなコンプライアンス担当者を採用しました。

現時点でJPMorganが今回のショートスクイーズに関与している証拠はありませんが、銀市場への影響力は依然として絶大です。

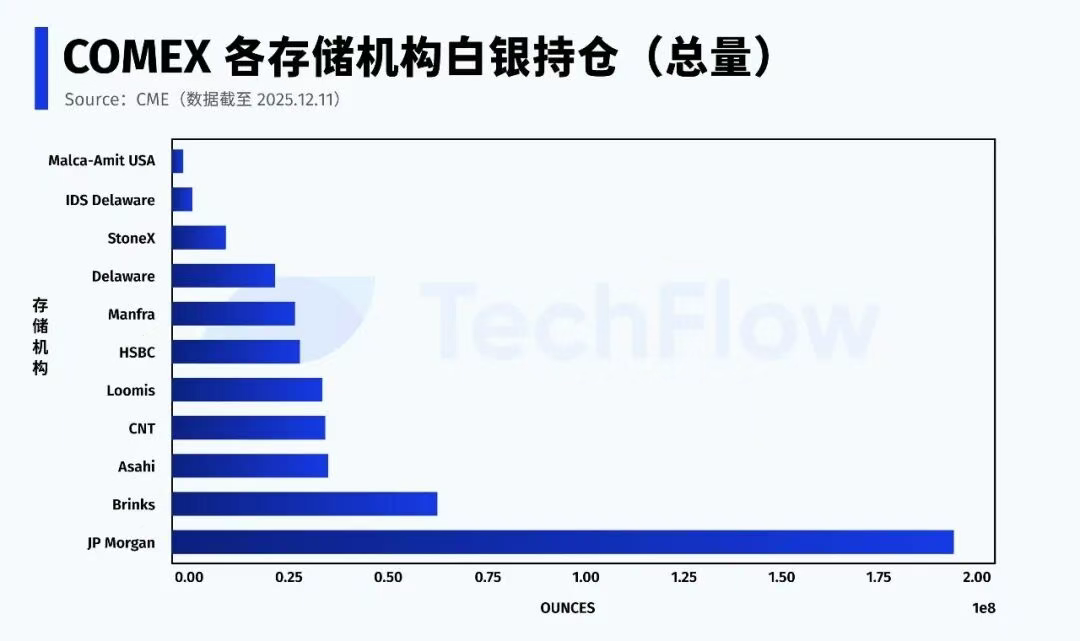

12月11日付CMEデータによれば、JPMorganはCOMEXシステム内で約1億9,600万オンス(自己分+仲介分)の銀を保有し、取引所全体の約43%を占めています。

JPMorganは銀ETF(SLV)のカストディアンでもあり、2025年11月時点で5億1,700万オンス(評価額321億ドル)を保有しています。

特に「Eligible」(引き渡し可能だが未登録)の銀については、JPMorganが全体の半数以上を保有しています。

ショートスクイーズで最終的に問われるのは、誰が現物銀を供給できるか、そしてその銀がデリバリープールに投入されるかどうかです。

かつて大口ショートだったJPMorganは、今や「シルバーゲート」の立場にあります。

現在、引き渡し可能な「Registered」銀は全在庫の約30%しかありません。しかも「Eligible」銀の大半が少数の機関に集中しているため、銀先物市場の安定性は最終的にごく一部のキープレーヤーの判断に委ねられています。

ペーパーシステムの崩壊

今の銀市場を一言で表すなら、こう言えます。

上昇は続くが、ルールは変わった。

市場は不可逆的な変質を遂げ、「銀のペーパーシステム」への信頼が崩れつつあります。

銀だけでなく、金市場でも同じ現象が見られます。

ニューヨーク先物取引所の金在庫は減少が続き、「Registered」金在庫はたびたび最低水準を更新。取引所は本来引き渡し対象外だった「Eligible」在庫からバーを再配分せざるを得ない状況です。

世界的に資本は静かに移動しています。

過去10年以上、主流資産配分は高度に金融化され、ETF、デリバティブ、仕組債、レバレッジなど、あらゆるものが証券化されてきました。

今や、金融仲介や信用保証に依存しない現物資産——特に金・銀——への資本流入が増えています。

中央銀行は金準備を着実かつ大幅に積み増しており、そのほとんどが現物です。ロシアは金輸出を禁止し、ドイツやオランダなど西側諸国も海外保管の金の本国回収を求めています。

今は流動性より確実性が重視されています。

金供給が現物需要の急増に追いつかなくなると、資本は代替先を求め、銀が自然な第一選択となります。

現物志向へのシフトは本質的に、弱まるドルと脱グローバル化の世界で通貨の価格決定権を巡る争いです。

Bloombergの10月レポートによれば、世界の金流通は西から東へとシフトしています。

米CMEとロンドン貴金属市場協会(LBMA)のデータによると、4月末以降、ニューヨークとロンドンの2大市場から527トン超の金が流出し、中国などアジアの主要消費国の金輸入が急増。8月の中国の金輸入は4年ぶりの高水準となりました。

こうした動きを受け、2025年11月末までにJPMorganは貴金属取引チームを米国からシンガポールに移転します。

金・銀価格の高騰は「金本位制」への回帰意識の表れです。短期的な完全復帰は現実的ではありませんが、確かなのは、より多くの現物を保有する者が価格決定力を握るということです。

音楽が止まるとき、本物の金と銀を持つ者だけが席に座れるのです。

ステートメント:

- 本記事は[TechFlow]より再掲載しています。著作権は原著者[Xiao Bing]に帰属します。本転載にご異議がある場合はGate Learnチームまでご連絡ください。所定の手続きに従い速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語版はGate Learnチームが翻訳したものです。Gateのクレジットがない限り、翻訳記事の無断転載・配布・盗用を禁止します。

共有

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

Stable(STABLE)とは何か?BitfinexとTetherが支援するステーブルコインのLayer 1