1960年代、クレジットカード業界は混沌としていました。米国各地の銀行が独自の決済ネットワークを構築しようとしましたが、どのネットワークも孤立していました。Bank of Americaのカードを持っている場合、利用できるのはBank of Americaと提携する加盟店のみ。銀行が自行以外にも拡大しようとすると、すべてのカード決済が銀行間決済という根本的な課題に突き当たりました。

加盟店が自社の銀行以外で発行されたカードを受け入れる場合、取引は旧来の小切手ベースの決済システムで処理する必要がありました。参加銀行が増えるほど、決済の問題も複雑化しました。

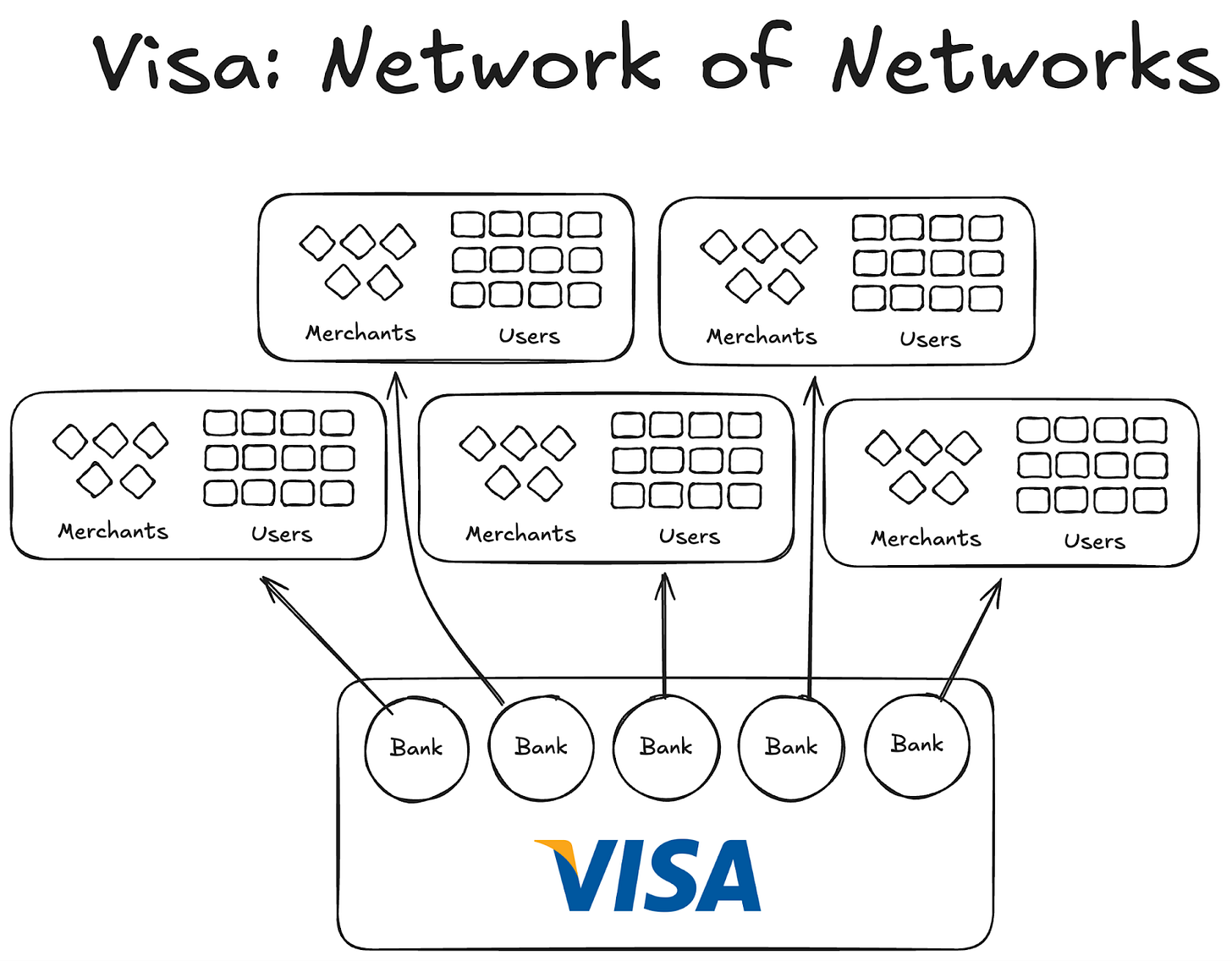

そんな中、Visaが登場します。Visaがもたらした技術はカード決済革命に大きく寄与しましたが、最も重要だったのは、Visaが普遍的な拡大を実現し、世界中の銀行をネットワークに参加させたことです。現在、ほぼ全世界の銀行がVisaネットワークに属しています。

今では当たり前ですが、当初は米国内外の数千行に対し、自社ネットワークを立ち上げるのではなく協調的な合意に参加する意義を説得する必要があり、その規模の大きさが想像できます。

1980年までに、Visaは主要な決済ネットワークとなり、Visaネットワークは米国クレジットカード売上の約60%を処理するまでになりました。現在は200以上の国で事業を展開しています。

重要だったのは、技術や資本力ではなく、構造です。インセンティブの整合、分散型の所有権、そして複利的なネットワーク効果を生み出すモデルでした。

現在、ステーブルコインも同様の分断問題に直面しています。解決策は、50年前のVisaの手法と同じかもしれません。

Visa以前の試行錯誤

Visa登場以前、他社は成功できませんでした。

American Express(AMEX)は、クレジットカードを独立銀行として拡大しようとしましたが、新規加盟店が銀行ネットワークに加わる限りしか拡大できませんでした。一方、BankAmericardはBank of Americaがネットワークを所有し、他行はネットワーク効果やブランド価値を利用するだけでした。

AMEXは各加盟店やユーザーごとに個別に口座開設を促す必要がありましたが、Visaは銀行自体をネットワークに取り込むことで、参加銀行ごとに数千人の新規顧客と数百の新規加盟店を自動的に獲得できました。

一方、BankAmericardはインフラ面で課題がありました。消費者の銀行口座から異なる加盟店の銀行口座へのカード取引を効率的に決済する方法が確立されていなかったのです。銀行間の効率的な決済システムが存在しませんでした。

参加銀行が増えるほど、課題も拡大しました。こうしてVisaが誕生したのです。

Visaのネットワーク効果を支える4つの柱

Visaの歴史から分かる、複利的なネットワーク効果をもたらした主な要素は次のとおりです。

- 独立した第三者として機能したこと。銀行同士が競争の脅威を感じないよう、Visaは協同組合型の独立組織として設計されました。Visa自体が分配を競うのではなく、個々の銀行が競争していました。

- 参加銀行に「所有権」というインセンティブを与えたこと。各銀行は、処理した取引量に応じて全体利益の分配を受ける権利を持ちました。

- 個々の銀行がネットワーク運営に発言権を持っていたこと。Visaのルールや変更は、すべての銀行による投票で決定され、可決には80%の賛成が必要でした。

- Visaは各銀行と排他条項(少なくとも当初)を結びました。協同組合に参加した銀行はVisaカードとネットワークのみを利用し、他ネットワークには参加できません。そのため、Visa銀行と取引するにはネットワーク参加が必須となりました。

Dee Hock(Visa創設者)は米国各地を回り、銀行にVisaネットワーク参加の意義を説得して回りました。自社でクレジットカードネットワークを立ち上げるよりも、ネットワーク参加が有利であることを伝えなければなりませんでした。

Visaに参加すれば、単一ネットワーク上で多くの利用者と加盟店を獲得でき、ネットワーク効果が複利的に広がり、世界的なデジタル取引が促進され、関与する全員に利益がもたらされる――独自ネットワークではごく小さな利用者層に限定されてしまうことも説明しました。

ステーブルコインへの教訓

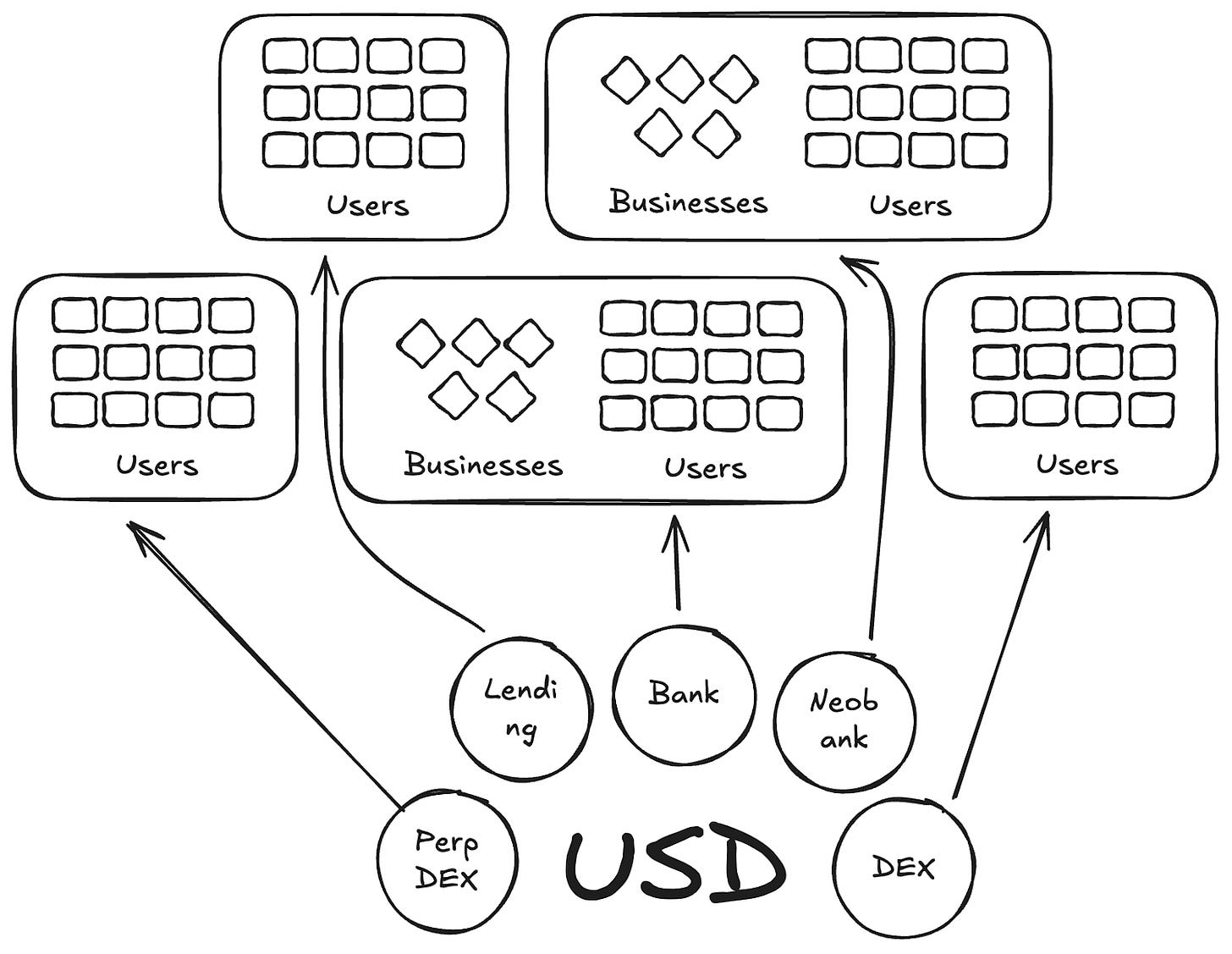

Anchorage Digitalや、現在ステーブルコインをサービスとして提供する企業は、ステーブルコイン分野でBankAmericardの歴史を繰り返しています。新規発行者向けにコイン構築の基盤インフラを提供しつつ、流動性は新しいティッカーごとに断片化しています。

Defillamaには既に300以上のステーブルコインが存在します。新しいティッカーが作られるたびに、それぞれ独自エコシステムに閉じられてしまい、主流化に必要なネットワーク効果は発揮されません。

同じ資産が裏付けとなっているのに、なぜ新しいティッカーでコインを増やす必要があるのでしょうか?

Visaの歴史で言えば、これらはBankAmericardのような存在です。Ethena、Anchorage Digital、M0、Bridgeなど、いずれもプロトコルが独自ステーブルコインを発行できるようにし、業界の断片化を促進しています。

Ethenaも同様のプロトコルで、利回り提供やホワイトラベル発行を可能にしています。例えばMegaETHがUSDmで行ったように、USDtbを裏付ける手段で発行しました。

しかし、このモデルは失敗します。エコシステムを分断するだけです。

クレジットカードの場合、銀行ごとのブランドはユーザーから加盟店への支払いに摩擦を生じませんでした。根本の発行・決済レイヤーは常にVisaでした。

しかし、ステーブルコインの場合は異なります。異なるティッカーが増えるほど、流動性プールが無限に増加します。

加盟店、すなわちアプリやプロトコルは、M0やBridgeが発行した個々のステーブルコインすべてを受け入れリストに追加することはありません。市場での流動性に応じて追加され、保有者数や流動性が多いコインが選ばれ、その他は受け入れられません。

今後の展望:Visaモデルによるステーブルコインの未来

異なる裏付け資産グループごとに、独立した第三者がステーブルコインを管理する仕組みが必要です。好みの裏付け資産を持つディストリビューターやアプリは協同組合に参加し、リザーブ利回りを自ら受け取ることができる。そして選択したステーブルコインの方向性を決めるガバナンス権も持つべきです。

これはネットワーク効果の観点で非常に優れたモデルとなります。より多くの発行者やプロトコルが同じコインに参加すれば、インハウスで利回りを維持するティッカーの普及が促進されます。利回りを外部へ流出させず、参加者に還元する仕組みです。

今週の分析は以上です。また来週お会いしましょう。

それまで、鋭い視点を持ち続けてください。

免責事項:

- 本記事は[Token Dispatch]より転載しています。著作権はすべて原著者[Nishil Jain]に帰属します。転載に異議がある場合はGate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事に記載された見解や意見はすべて著者個人のものであり、投資助言を構成するものではありません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特記がない限り、翻訳記事の無断転載・配布・盗用を禁止します。

共有

関連記事

Telcoinはクロスボーダー決済をどのように促進しているのか。Telcoinテレコム金融ネットワークの分析

RSRトークンの役割について解説します。Reserve Protocolのガバナンスとリスクバッファメカニズムを分析いたします。

USD.AI 収益源分析:AIインフラ借入資金による収益創出の仕組み

USD.AIトケノミクス:CHIPトークンの使用事例およびインセンティブメカニズムのデプス分析

Reserve ProtocolとMakerDAO:これら2つの分散型ステーブルコインの仕組みはどのような違いがあるのでしょうか?