オンチェーンデリバティブ市場の拡大に伴い、分散型無期限先物プロトコルは、Solana DeFiの中核的な要素となりつつあります。

Jupiter Perpsシステムでは、ロングまたはショートポジションを取引するユーザーは、従来のオーダーブックマッチングではなく、プロトコルの流動性プールと直接取引を行います。この設計では、流動性プールがポジションの開閉やレバレッジ取引といったユーザー活動を支えるため、常に十分な資産深度を確保する必要があります。その見返りとして、JLPホルダーは市場リスクを負うことで、プロトコル手数料や潜在的な利益配分を得ることができます。

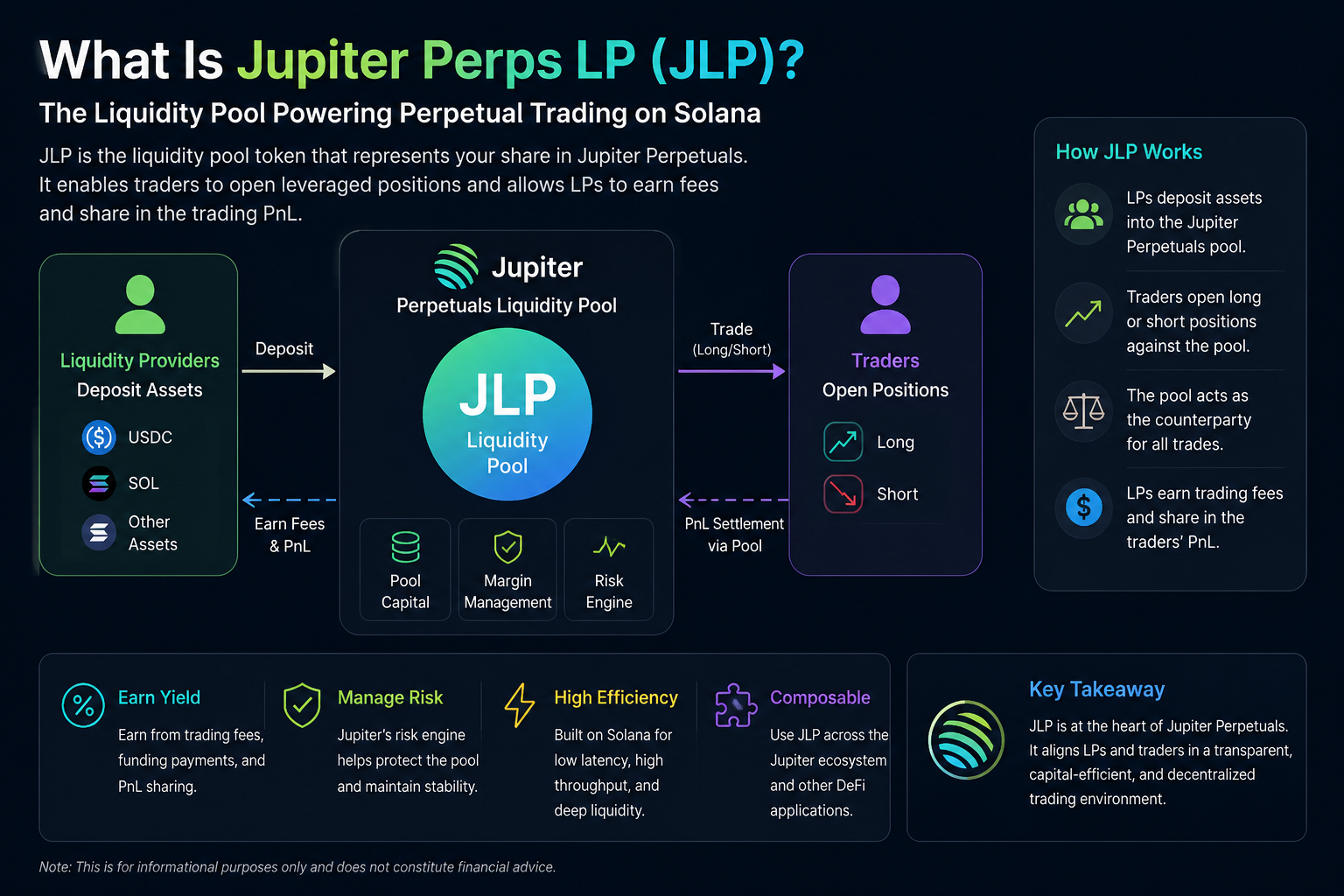

JLPの仕組み

JLPの動作ロジックは、一部のオンチェーン無期限先物プロトコルと類似しています。ユーザーが指定資産をJupiterの流動性プールに預けると、そのプール内のシェアに応じて、対応する量のJLPが付与されます。

トレーダーがJupiter Perpsでレバレッジポジションを開設すると、プロトコルの流動性プールがその取引のカウンターパーティとなります。例えば、ユーザーが資産をロングして利益を確定した場合、プールはその分の損失を負担する可能性があります。逆に、トレーダーが損失を出すと、プールが利益を得ることもあります。

したがって、JLPホルダーの収益は取引手数料だけに依存するわけではなく、市場全体の取引結果にも左右されます。大多数のトレーダーが損失を出した場合、流動性プールの利益は増加する可能性があります。一方、市場の動きによってトレーダーが大きな利益を得た場合、プールは圧迫される可能性があります。

この仕組みにより、JLPは標準的な流動性マイニング資産というよりも、「プロトコルのマーケットメイキングプール」として位置づけられています。

JLPの収益源

JLPの収益は主に、プロトコル手数料、資金調達率、そしてトレーダーの損益構造に由来します。

無期限先物市場では、ユーザーは通常、ポジションの開設、決済、またはレバレッジ変更の際に手数料を支払います。この手数料の一部は流動性プールに還元され、JLPホルダーの収益源となります。

さらに、無期限先物市場における資金調達率の仕組みは、プール全体の収益に影響を及ぼす可能性があります。ロングとショートの間で市場センチメントのバランスが崩れると、資金調達率が資本の流れを適切に再調整します。

もう一つの重要な要素は、トレーダーの損益パフォーマンス全体です。流動性プールがカウンターパーティとして機能する以上、トレーダーの長期的な収益性はJLPプールの財務健全性に直結します。

従来のLPトークンとの違い

JLPも流動性プール資産の一種ですが、従来のAMMで見られるLPトークンとは本質的に異なります。

従来のDEX流動性プールは通常、現物スワップを提供し、収益は主に取引手数料に依存します。しかしJLPは無期限先物市場で機能するため、手数料収入に加えて、レバレッジ取引リスクや市場変動の影響も受けます。

また、従来のLPトークンは変動損失の影響を受けやすいのに対し、JLPのリスク特性は、トレーダーの損益動向や方向性市場エクスポージャーに大きく依存します。

| 比較項目 | JLP | 従来のLPトークン |

|---|---|---|

| ユースケース | 無期限先物 | 現物AMM |

| 収益源 | 手数料+取引損益 | 手数料 |

| リスク構造 | 方向性市場リスク | 変動損失 |

| 流動性の役割 | カウンターパーティ | 資産スワッププール |

| レバレッジ連動 | はい | いいえ |

JupiterエコシステムにおけるJLPの役割

JLPはJupiter Perpsの中核的な流動性レイヤーであるだけでなく、Jupiterエコシステム全体においても重要な資産として認識されつつあります。

Jupiterの強力なアグリゲーション取引機能とSolana DeFiとの緊密な連携により、JLPはレンディング、利回り戦略、オンチェーン資産管理などのシーンに容易に組み込むことができます。つまりJLPは単一プロトコルの資産にとどまらず、Solana DeFi全体で利回りを生み出す基盤資産へと発展する可能性を秘めています。

JLPが抱えるリスク

JLPは潜在的なリターンをもたらす可能性がある一方で、そのリスク構造は一般的な安定利回り資産に比べてはるかに複雑です。

第一に、JLPは市場変動の影響を受けます。偏った市場トレンドが発生し、多くのトレーダーが利益を上げた場合、流動性プールは大きな損失の圧力にさらされる可能性があります。

第二に、無期限先物市場は本質的に高レバレッジを伴います。市場の流動性が低下したり、変動性が急騰した場合、プロトコルは清算圧力やリスク管理上の問題に直面する可能性があります。

さらに、JLPにはスマートコントラクトリスク、プロトコルガバナンスリスク、Solanaネットワーク層に関連するリスクが存在します。オンチェーンデリバティブプロトコルにおいては、通常のDeFiプロトコル以上に強固なリスク管理体制が求められます。

Jupiter PerpsとGMXなどのプロトコルの違い

Jupiter PerpsとGMXなどのオンチェーン無期限先物プロトコルは、流動性プールをカウンターパーティとする点など、共通の設計思想を持っています。

ただし、両者は異なるエコシステムで運用されています。GMXは主にArbitrumとAvalancheに展開されているのに対し、JupiterはSolanaの高速取引環境と深く連携しています。Solanaの低い取引コストと高速な確認応答により、Jupiterは高頻度取引のシナリオに適しています。

さらに、Jupiterの成熟したDEXアグリゲーターシステムにより、Perpsプロダクトは現物流動性やルーティングシステム、他のSolana DeFiプロトコルとの間でより強力な相乗効果を発揮できます。

まとめ

JLPは、Jupiterの無期限先物エコシステムにおける中核的な流動性資産として、Solana上のレバレッジ取引とオンチェーンデリバティブ市場の運営を支えています。

従来のLPトークンとは異なり、JLPは流動性を提供するだけでなく、カウンターパーティとしても機能するため、その収益とリスクの構造はより複雑です。プロトコル手数料、資金調達率、トレーダーの損益結果が、JLPのパフォーマンス全体に影響を及ぼします。

よくある質問

JLPの収益源はどこですか?

JLPの収益は主に、取引手数料、資金調達率、トレーダーの損益構造全体に由来します。

JLPと通常のLPトークンの違いは?

通常のLPトークンは現物AMMで使用されるのに対し、JLPは無期限先物市場向けに設計され、カウンターパーティリスクを負います。

JLPにリスクはありますか?

はい、JLPは市場変動、トレーダーの収益性、プロトコルの仕組み、スマートコントラクトリスクなどの影響を受けます。

Jupiter PerpsはDEXですか?

Jupiter Perpsはオンチェーン無期限先物プロトコルであり、従来の現物DEXとは異なり、レバレッジを効かせたデリバティブ取引機能を提供します。

JLPはGMXのGLPと類似していますか?

どちらも流動性プールをカウンターパーティとしていますが、展開されているエコシステム、流動性の構造、プロトコルのシナジー効果の仕組みが異なります。

共有

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Morphoトケノミクス分析:MORPHOのユーティリティ、分配、価値の仕組み