#Meta卖算力引发存储股大跌 Meta「計算リソース販売」がAI市場を揺るがす:計算リソース過剰か、過剰なパニックか?

Metaに関する一報が、世界の資本市場でAIインフラの未来をめぐる激しい議論を引き起こした。現在、Metaは外部顧客にAI計算サービスを提供する計画を進めており、一部の遊休AI計算リソースを外部にレンタルすることで、AIインフラの利用率向上を検討している。これは、これまで主に広告事業でAI投資を消化してきたインターネット大手が、巨大なGPUクラスターを直接販売可能なクラウドサービスに転換し、高止まりするAI設備投資に新たな収益化の道を模索し始めたことを意味する。市場は即座に異なる評価を下した。

現地時間7月1日、Metaの株価は8.8%急騰し、時価総額は1日で約1270億ドル増加した。一方、AIインフラの恩恵を受けると見なされてきた計算リソース関連企業は軒並み下落した。CoreWeaveは13.92%、Nebiusは17.01%急落し、サンディスクやマイクロンテクノロジーなどのストレージチップ株は10%超下落した。この心理はその後他の市場に波及し、7月2日には韓国のサムスン電子とSKハイニックスがそれぞれ9.06%、14.57%下落。A株市場でもストレージチップ、光モジュール、PCBなどのAI関連銘柄が広く調整し、兆易創新(GigaDevice)はストップ安、新易盛(Innolight)、瀾起科技(Montage Technology)、江波龍(Longsys)など複数の銘柄が10%超下落した。

株価変動よりも、市場心理の方がより大きな衝撃を受けた。過去2年間、生成系AIの推進により、世界のハイテク大手は前例のない設備投資競争を開始した。Meta、マイクロソフト、グーグルからアマゾン、OpenAI、xAIに至るまで、大規模言語モデル競争がGPU、HBM、高速ネットワーク、データセンターの拡大を促進し、AIインフラは世界の資本市場で最も重要な投資テーマの一つとなった。

今、Metaが外部に計算リソースをレンタルし始めたことは、投資家にとって一つのシグナルと見なされた:世界最大のGPU購入者の一つでさえも「余剰」計算リソースの販売を模索し始めたなら、AIインフラ建設は転換点に達したということか?過去2年間にわたって高成長を続けてきた計算リソース需要は、過剰リスクに直面し始めたのか?

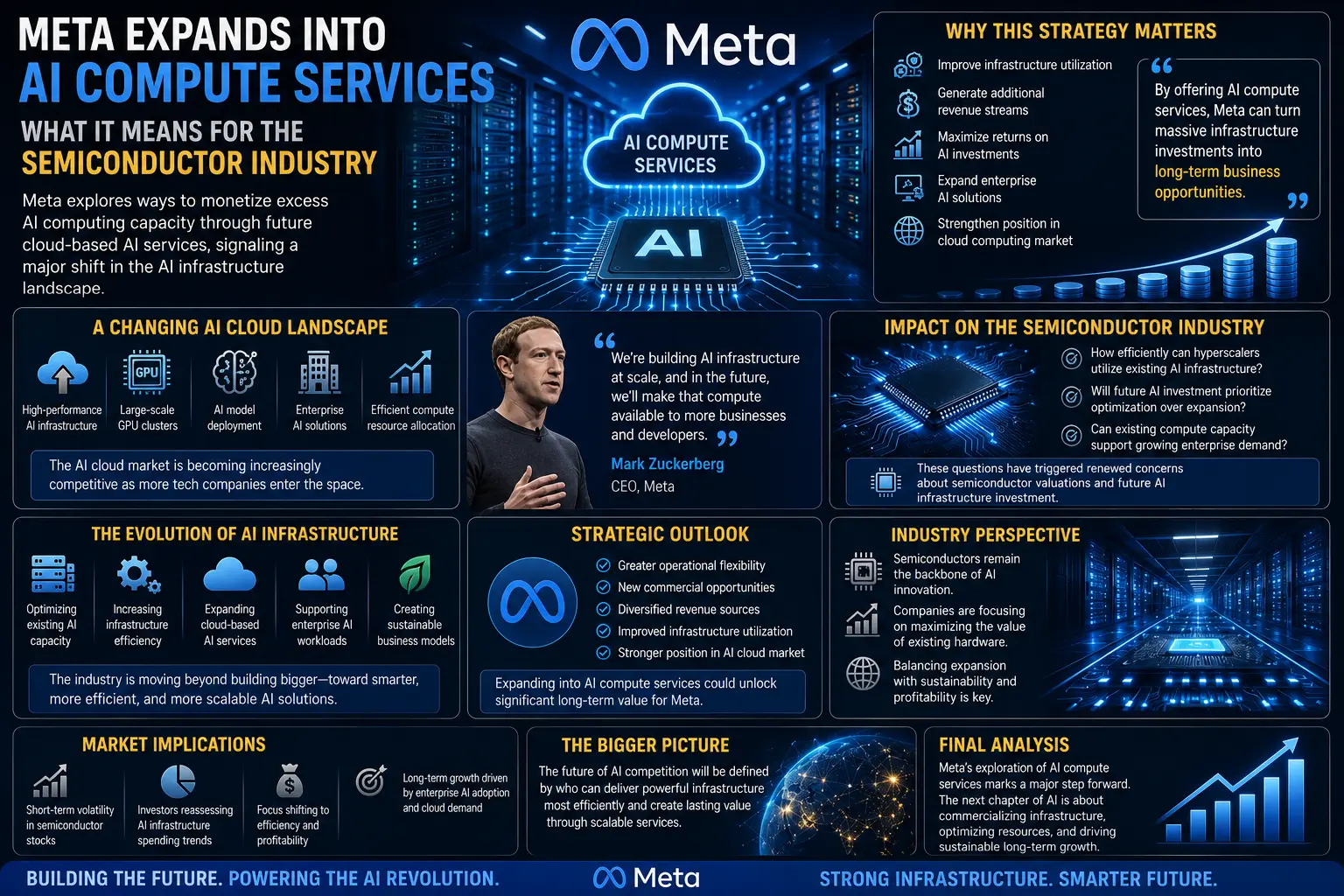

Metaが計算リソース過剰論争を引き起こした理由Metaの動きは、本質的にはビジネスモデルの調整である。過去数年間、MetaはAIチップの大規模購入とデータセンター建設を継続してきた。そのAI投資は主に広告事業を通じて間接的に収益化され、広告レコメンデーション効果の向上により広告収入を増加させてきた。決算発表によると、2025年第4四半期の広告収入は依然としてMetaの総収益の9割以上を占める。広告事業と比較して、Metaは大規模言語モデルでの競争で順調ではない。モデル開発面では、Metaは過去1年ほどAI戦略を継続的に調整し、複数回の組織再編を実施。グーグルのGemini、OpenAIなどの競争圧力の下、Metaはより多くのAI資産の収益化方法を模索している。計算リソースの販売またはレンタルは、新たな選択肢となった。

実際、Metaがこのようなことを行った最初の企業ではない。以前、マスク氏率いるxAIも、Colossusスーパーコンピューティングクラスターの一部計算リソースをAnthropicやグーグルなどの顧客にレンタルし、GPU利用率を向上させていた。しかし、市場の懸念が続いている。多くの投資家は、大手インターネット企業が計算リソースをレンタルし始めた場合、以前購入した大量のGPUがすでに遊休状態にある可能性があり、AI関連企業がこれまで依存してきた「継続的な増産」の論理が変化する可能性があると懸念。そのため、まずHBM、ストレージ、光モジュールなどのAIハードウェアセクターが売られた。

ただし、取材に応じた複数の業界関係者は、「計算リソースの全面的な過剰」という判断に同意していない。九章雲極(Jiuzhang Cloud)のマーケティング部門責任者は記者に対し、現在の問題は絶対的な過剰ではなく、「構造的なミスマッチ」だと述べた。「過剰が低端な汎用計算リソースや、アプリケーションシナリオのないスマートコンピューティングセンターを指すのであれば、局所的には過剰問題が存在する。しかし、大規模言語モデルのトレーニングと推論を支えるハイエンドなスマート計算リソースや、オンデマンドでスケジュール可能な運用型計算リソースを指すのであれば、まだまだ不足している。」同氏は業界データを引用し、現在スマートコンピューティングクラスターの有効計算リソース利用率は平均で20%未満だが、大規模言語モデルトレーニングを支えるハイエンド計算リソースの不足は約40%であると述べた。トレーニング用計算リソースは現在、業界全体として供給が需要に追いつかない状態にある。

聯想グループ(Lenovo)副社長兼聯想中国チーフストラテジーオフィサーのAbulikemu·Abulimiti氏も記者に対し、中国でも海外でも、長期的にはAI計算リソース需要には依然として大きな成長余地があり、現在計算リソース過剰は生じていないと述べた。同氏は、現在真に成熟したC向けAI製品は依然として限られており、B向けエンタープライズAIの商用化はまだ始まったばかりだと考える。これまでの生産性革命が最終的にもたらした需要解放は、ほとんどが産業側からであり、消費側からではない。そのため、将来のAI計算リソース需要には依然として大きな成長余地がある。

聯想内部関係者は以前、現在同社のAIサーバーは依然として供給が需要に追いつかない状態にあり、未納入の注文は約1500億元に上ることを明らかにした。GPUなどのコアチップの供給が逼迫しているため、一部の注文は納入待ちの状態が続いている。紫光集団(Unisplendour)の内部関係者も、現時点で「過剰」を議論するのは時期尚早だと考える。「本当の問題は計算リソースがあるかどうかではなく、AIアプリケーションがいつビジネスサイクルを形成し、アプリケーション収入でインフラ投資をカバーできるかである。」

設備投資の減速は、産業の天井を意味しない過去2年間、AI産業は「誰がより多く投資するか」を競ってきた。しかし、現在資本市場の注目は設備投資規模自体から、徐々に投資効率へと移っている。

群智諮詢(Sigmaintell)の副総経理兼首席アナリストである陳軍氏は記者に対し、計算リソース投資のサイクル完結は、AIインフラ投資のサイクル完結に不可欠な要素であり、世界のクラウドベンダーが今後一定期間解決すべき核心的な問題であると述べた。同氏は、将来のAIインフラ投資は粗放な拡大から効率向上段階へと徐々に移行し、大手クラウドベンダーはストレージなどのハードウェア調達においてより慎重になるだろうが、これによって長期投資の方向性が変わることはないと予測した。

群智諮詢は、2024年から2028年にかけて世界のAIインフラ投資は依然として二桁成長を維持すると予測する。その中で、2026年の投資前年比成長率は依然として51%に達するが、2025年の104%からは低下するものの、依然として高速拡大段階にあり、2027年、2028年はそれぞれ15%、11%の成長が見込まれる。これは、AI投資が爆発的成長からより持続可能な発展段階へと移行しており、衰退サイクルに入るわけではないことを意味する。この傾向は、世界のハイテク大手の最新の動きにも表れている。市場がAI設備投資の天井を懸念する中、韓国のサムスン電子とSKハイニックスは最近、将来韓国に約4755兆ウォンを投資し、半導体、物理AI、データセンターなどのAI関連事業を強化すると発表。アリババ、テンセントなどの中国インターネット企業も最近、AI設備投資を引き続き拡大し、国産計算リソースの展開を推進する方針を再確認した。

一方、複数の証券会社は、Metaの計算リソースのレンタルは、本質的には資本収益の最適化であり、投資の削減ではないと見ている。光大証券(Everbright Securities)は、Metaが外部計算リソースレンタルに試行的に参入したことは、計算リソース設備投資の構造最適化であり、短期的な株価評価には綱引き圧力が存在すると述べた。Metaのクラウド事業への進出の根底にある論理は、巨額のAIインフラ投資に新たな収益化チャネルを創出することにある。以前Metaが市場から疑問視された核心的問題は、AI設備投資が大きすぎるが、いつ利益に転換できるのかという点だった。クラウド事業の開設により、MetaのGPUクラスターは「純粋なコスト負担」から「収益を生む資産」へと変わり、遊休時の計算リソースを外部に収益化することで減価償却と運用コストを直接削減できる。この動きは、将来のキャッシュフローに対する市場の期待を効果的に高めるだろう。「計算リソースレンタルはリソース最適化手段であり、中長期的な増産計画を変えるものではないが、拡大期待は段階的に収束する可能性がある。

ザッカーバーグ氏が株主総会で述べたように、同社は一部の計算リソースを外部にレンタルする能力を有している。これは、外部収益化能力そのものが、MetaがAI投資を継続的に拡大するためのキャッシュフロー保証となっていることを示している。」光大証券は、現在のAI計算リソースレンタル市場のビジネスモデルは最も強力な裏付けを得ており、Meta自らが参入することで、現在の高いリターンが確認されていると考える。参考までに、xAIがAnthropicに計算リソースをレンタルした場合、月額レンタル料12.5億ドルで、推定ROIは2年で設備投資を回収できる。Open Routerの6月の最新データによると、6月21日から28日までの世界の週間トークン総量は過去最高の46.7兆に達し、前週比0.2%増加。現在の供給不足の状況は変わっていない。天風証券(Tianfeng Securities)は、MetaがAIクラウドを開始することは、GPUの全面的な過剰を認めることにはならないと考える。むしろ、異なる世代のAI計算リソースを異なる経済的用途に振り分けている可能性が高い。最新のGB200/GB300/Rubinなどのリソースは、次世代モデルのトレーニングに優先的に使用される。一方、前世代のH100/H200は推論と外部計算リソース販売に回される。同時に、グーグルは容量制限によりMetaのGeminiへのアクセス要求を完全には満たせなかったことがあり、これはむしろ最先端モデルと高品質な推論容量が依然として逼迫していることを示している。「したがって、これはAI設備投資の終焉ではなく、ビジネスモデルが純粋な資金焼きインフラから課金可能なプラットフォーム資産へと進化する過程である。市場はMetaの外部計算リソースのレンタル販売を、AI計算リソース需要の天井と単純に解釈すべきではない。」天風証券は、ハードウェアサプライチェーンにとって、本当に注視すべきなのは「Metaが計算リソースをレンタルするかどうか」ではなく、OpenAIやAnthropicの実際のトークン使用量、ARR成長率が上昇を続けるかどうかであると述べる。もしモデル企業のARRとトークン使用量が成長を続け、同時にハイパースケーラーの設備投資が実質的に下方修正されなければ、ハードウェアの主要テーマは依然として有効である。ただし、取材の中でAbulikemu·Abulimiti氏は、別の注目すべき問題も提起した。現在、AI産業の供給側の発言力は依然として強く、産業の需給循環は完全には機能していない。この判断は、業界関係者の間でも共通認識となっている。

Omdia中国域半導体アナリストディレクターの何暉氏は記者に対し、大規模言語モデルの開発は止まっておらず、クラウドベンダーも収益化可能なビジネスモデルを模索していると述べた。紫光集団の関係者は、AI産業は最終的に商業化それ自体に立ち返る必要があると考える。「インターネット発展の初期段階も、インフラが先行し、ビジネスモデルが遅れる期間を経験した。AIも将来、真に持続的に利益を生む産業シナリオを見つけ、収入で投資をカバーするビジネスサイクルを形成しなければならない。」

業界の見方では、現在の注目点はAIが今後も投資を続けるかどうかではなく、数千億ドルのAIインフラがいつ自己資金調達・自己循環の新段階に入るかである。インフラ、モデル能力、アプリケーションの商業化が完全な正の循環を形成して初めて、AI関連企業は純粋に資本投入に依存する発展モデルから脱却し、より健全で持続可能な成長サイクルに入ることができる。

Metaに関する一報が、世界の資本市場でAIインフラの未来をめぐる激しい議論を引き起こした。現在、Metaは外部顧客にAI計算サービスを提供する計画を進めており、一部の遊休AI計算リソースを外部にレンタルすることで、AIインフラの利用率向上を検討している。これは、これまで主に広告事業でAI投資を消化してきたインターネット大手が、巨大なGPUクラスターを直接販売可能なクラウドサービスに転換し、高止まりするAI設備投資に新たな収益化の道を模索し始めたことを意味する。市場は即座に異なる評価を下した。

現地時間7月1日、Metaの株価は8.8%急騰し、時価総額は1日で約1270億ドル増加した。一方、AIインフラの恩恵を受けると見なされてきた計算リソース関連企業は軒並み下落した。CoreWeaveは13.92%、Nebiusは17.01%急落し、サンディスクやマイクロンテクノロジーなどのストレージチップ株は10%超下落した。この心理はその後他の市場に波及し、7月2日には韓国のサムスン電子とSKハイニックスがそれぞれ9.06%、14.57%下落。A株市場でもストレージチップ、光モジュール、PCBなどのAI関連銘柄が広く調整し、兆易創新(GigaDevice)はストップ安、新易盛(Innolight)、瀾起科技(Montage Technology)、江波龍(Longsys)など複数の銘柄が10%超下落した。

株価変動よりも、市場心理の方がより大きな衝撃を受けた。過去2年間、生成系AIの推進により、世界のハイテク大手は前例のない設備投資競争を開始した。Meta、マイクロソフト、グーグルからアマゾン、OpenAI、xAIに至るまで、大規模言語モデル競争がGPU、HBM、高速ネットワーク、データセンターの拡大を促進し、AIインフラは世界の資本市場で最も重要な投資テーマの一つとなった。

今、Metaが外部に計算リソースをレンタルし始めたことは、投資家にとって一つのシグナルと見なされた:世界最大のGPU購入者の一つでさえも「余剰」計算リソースの販売を模索し始めたなら、AIインフラ建設は転換点に達したということか?過去2年間にわたって高成長を続けてきた計算リソース需要は、過剰リスクに直面し始めたのか?

Metaが計算リソース過剰論争を引き起こした理由Metaの動きは、本質的にはビジネスモデルの調整である。過去数年間、MetaはAIチップの大規模購入とデータセンター建設を継続してきた。そのAI投資は主に広告事業を通じて間接的に収益化され、広告レコメンデーション効果の向上により広告収入を増加させてきた。決算発表によると、2025年第4四半期の広告収入は依然としてMetaの総収益の9割以上を占める。広告事業と比較して、Metaは大規模言語モデルでの競争で順調ではない。モデル開発面では、Metaは過去1年ほどAI戦略を継続的に調整し、複数回の組織再編を実施。グーグルのGemini、OpenAIなどの競争圧力の下、Metaはより多くのAI資産の収益化方法を模索している。計算リソースの販売またはレンタルは、新たな選択肢となった。

実際、Metaがこのようなことを行った最初の企業ではない。以前、マスク氏率いるxAIも、Colossusスーパーコンピューティングクラスターの一部計算リソースをAnthropicやグーグルなどの顧客にレンタルし、GPU利用率を向上させていた。しかし、市場の懸念が続いている。多くの投資家は、大手インターネット企業が計算リソースをレンタルし始めた場合、以前購入した大量のGPUがすでに遊休状態にある可能性があり、AI関連企業がこれまで依存してきた「継続的な増産」の論理が変化する可能性があると懸念。そのため、まずHBM、ストレージ、光モジュールなどのAIハードウェアセクターが売られた。

ただし、取材に応じた複数の業界関係者は、「計算リソースの全面的な過剰」という判断に同意していない。九章雲極(Jiuzhang Cloud)のマーケティング部門責任者は記者に対し、現在の問題は絶対的な過剰ではなく、「構造的なミスマッチ」だと述べた。「過剰が低端な汎用計算リソースや、アプリケーションシナリオのないスマートコンピューティングセンターを指すのであれば、局所的には過剰問題が存在する。しかし、大規模言語モデルのトレーニングと推論を支えるハイエンドなスマート計算リソースや、オンデマンドでスケジュール可能な運用型計算リソースを指すのであれば、まだまだ不足している。」同氏は業界データを引用し、現在スマートコンピューティングクラスターの有効計算リソース利用率は平均で20%未満だが、大規模言語モデルトレーニングを支えるハイエンド計算リソースの不足は約40%であると述べた。トレーニング用計算リソースは現在、業界全体として供給が需要に追いつかない状態にある。

聯想グループ(Lenovo)副社長兼聯想中国チーフストラテジーオフィサーのAbulikemu·Abulimiti氏も記者に対し、中国でも海外でも、長期的にはAI計算リソース需要には依然として大きな成長余地があり、現在計算リソース過剰は生じていないと述べた。同氏は、現在真に成熟したC向けAI製品は依然として限られており、B向けエンタープライズAIの商用化はまだ始まったばかりだと考える。これまでの生産性革命が最終的にもたらした需要解放は、ほとんどが産業側からであり、消費側からではない。そのため、将来のAI計算リソース需要には依然として大きな成長余地がある。

聯想内部関係者は以前、現在同社のAIサーバーは依然として供給が需要に追いつかない状態にあり、未納入の注文は約1500億元に上ることを明らかにした。GPUなどのコアチップの供給が逼迫しているため、一部の注文は納入待ちの状態が続いている。紫光集団(Unisplendour)の内部関係者も、現時点で「過剰」を議論するのは時期尚早だと考える。「本当の問題は計算リソースがあるかどうかではなく、AIアプリケーションがいつビジネスサイクルを形成し、アプリケーション収入でインフラ投資をカバーできるかである。」

設備投資の減速は、産業の天井を意味しない過去2年間、AI産業は「誰がより多く投資するか」を競ってきた。しかし、現在資本市場の注目は設備投資規模自体から、徐々に投資効率へと移っている。

群智諮詢(Sigmaintell)の副総経理兼首席アナリストである陳軍氏は記者に対し、計算リソース投資のサイクル完結は、AIインフラ投資のサイクル完結に不可欠な要素であり、世界のクラウドベンダーが今後一定期間解決すべき核心的な問題であると述べた。同氏は、将来のAIインフラ投資は粗放な拡大から効率向上段階へと徐々に移行し、大手クラウドベンダーはストレージなどのハードウェア調達においてより慎重になるだろうが、これによって長期投資の方向性が変わることはないと予測した。

群智諮詢は、2024年から2028年にかけて世界のAIインフラ投資は依然として二桁成長を維持すると予測する。その中で、2026年の投資前年比成長率は依然として51%に達するが、2025年の104%からは低下するものの、依然として高速拡大段階にあり、2027年、2028年はそれぞれ15%、11%の成長が見込まれる。これは、AI投資が爆発的成長からより持続可能な発展段階へと移行しており、衰退サイクルに入るわけではないことを意味する。この傾向は、世界のハイテク大手の最新の動きにも表れている。市場がAI設備投資の天井を懸念する中、韓国のサムスン電子とSKハイニックスは最近、将来韓国に約4755兆ウォンを投資し、半導体、物理AI、データセンターなどのAI関連事業を強化すると発表。アリババ、テンセントなどの中国インターネット企業も最近、AI設備投資を引き続き拡大し、国産計算リソースの展開を推進する方針を再確認した。

一方、複数の証券会社は、Metaの計算リソースのレンタルは、本質的には資本収益の最適化であり、投資の削減ではないと見ている。光大証券(Everbright Securities)は、Metaが外部計算リソースレンタルに試行的に参入したことは、計算リソース設備投資の構造最適化であり、短期的な株価評価には綱引き圧力が存在すると述べた。Metaのクラウド事業への進出の根底にある論理は、巨額のAIインフラ投資に新たな収益化チャネルを創出することにある。以前Metaが市場から疑問視された核心的問題は、AI設備投資が大きすぎるが、いつ利益に転換できるのかという点だった。クラウド事業の開設により、MetaのGPUクラスターは「純粋なコスト負担」から「収益を生む資産」へと変わり、遊休時の計算リソースを外部に収益化することで減価償却と運用コストを直接削減できる。この動きは、将来のキャッシュフローに対する市場の期待を効果的に高めるだろう。「計算リソースレンタルはリソース最適化手段であり、中長期的な増産計画を変えるものではないが、拡大期待は段階的に収束する可能性がある。

ザッカーバーグ氏が株主総会で述べたように、同社は一部の計算リソースを外部にレンタルする能力を有している。これは、外部収益化能力そのものが、MetaがAI投資を継続的に拡大するためのキャッシュフロー保証となっていることを示している。」光大証券は、現在のAI計算リソースレンタル市場のビジネスモデルは最も強力な裏付けを得ており、Meta自らが参入することで、現在の高いリターンが確認されていると考える。参考までに、xAIがAnthropicに計算リソースをレンタルした場合、月額レンタル料12.5億ドルで、推定ROIは2年で設備投資を回収できる。Open Routerの6月の最新データによると、6月21日から28日までの世界の週間トークン総量は過去最高の46.7兆に達し、前週比0.2%増加。現在の供給不足の状況は変わっていない。天風証券(Tianfeng Securities)は、MetaがAIクラウドを開始することは、GPUの全面的な過剰を認めることにはならないと考える。むしろ、異なる世代のAI計算リソースを異なる経済的用途に振り分けている可能性が高い。最新のGB200/GB300/Rubinなどのリソースは、次世代モデルのトレーニングに優先的に使用される。一方、前世代のH100/H200は推論と外部計算リソース販売に回される。同時に、グーグルは容量制限によりMetaのGeminiへのアクセス要求を完全には満たせなかったことがあり、これはむしろ最先端モデルと高品質な推論容量が依然として逼迫していることを示している。「したがって、これはAI設備投資の終焉ではなく、ビジネスモデルが純粋な資金焼きインフラから課金可能なプラットフォーム資産へと進化する過程である。市場はMetaの外部計算リソースのレンタル販売を、AI計算リソース需要の天井と単純に解釈すべきではない。」天風証券は、ハードウェアサプライチェーンにとって、本当に注視すべきなのは「Metaが計算リソースをレンタルするかどうか」ではなく、OpenAIやAnthropicの実際のトークン使用量、ARR成長率が上昇を続けるかどうかであると述べる。もしモデル企業のARRとトークン使用量が成長を続け、同時にハイパースケーラーの設備投資が実質的に下方修正されなければ、ハードウェアの主要テーマは依然として有効である。ただし、取材の中でAbulikemu·Abulimiti氏は、別の注目すべき問題も提起した。現在、AI産業の供給側の発言力は依然として強く、産業の需給循環は完全には機能していない。この判断は、業界関係者の間でも共通認識となっている。

Omdia中国域半導体アナリストディレクターの何暉氏は記者に対し、大規模言語モデルの開発は止まっておらず、クラウドベンダーも収益化可能なビジネスモデルを模索していると述べた。紫光集団の関係者は、AI産業は最終的に商業化それ自体に立ち返る必要があると考える。「インターネット発展の初期段階も、インフラが先行し、ビジネスモデルが遅れる期間を経験した。AIも将来、真に持続的に利益を生む産業シナリオを見つけ、収入で投資をカバーするビジネスサイクルを形成しなければならない。」

業界の見方では、現在の注目点はAIが今後も投資を続けるかどうかではなく、数千億ドルのAIインフラがいつ自己資金調達・自己循環の新段階に入るかである。インフラ、モデル能力、アプリケーションの商業化が完全な正の循環を形成して初めて、AI関連企業は純粋に資本投入に依存する発展モデルから脱却し、より健全で持続可能な成長サイクルに入ることができる。