#YenHits40YearLow

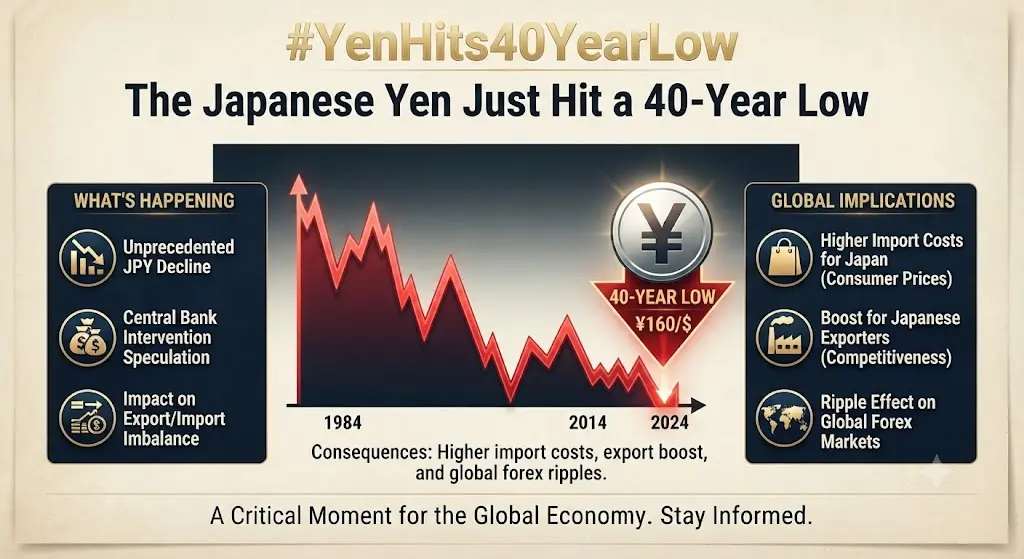

日本円が1986年以来の対ドル最弱水準に達し、歴史的な節目となり、世界の金融市場に大きな波紋を広げています。2026年6月下旬現在、円は1ドル約162.27円まで下落し、年初来の下落率は12.51パーセントとなっています。世界の主要準備通貨の一つであるこの前例のない弱さは、その原因、影響、特に暗号資産市場への影響を注意深く検討する必要があります。

現在の為替レートの状況と歴史的背景

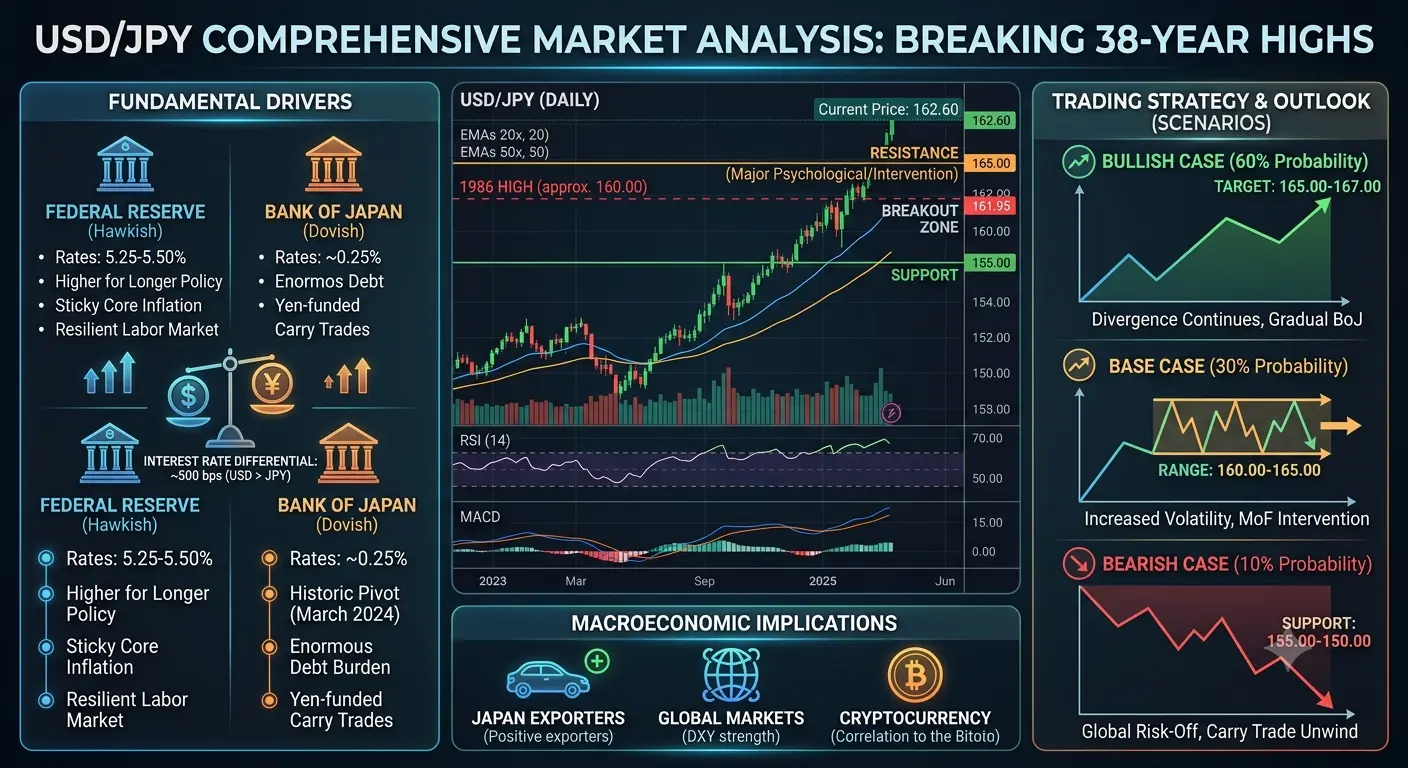

USD/JPY通貨ペアは現在161.80~162.27のレンジで取引されており、2026年中に何度か心理的な重要水準である1ドル160円を突破しています。歴史的な視点で見ると、円がこの水準で取引されたのは、1980年代半ばのプラザ合意時代が最後です。同通貨は対ドルで約0.1パーセント下落し161.96円に達し、2024年7月に日本の前回の介入作戦で記録した161.95円を突破しました。対ドルで161.96円を超える動きがあれば、円は1986年以来の最弱水準となり、これは日本がプラザ合意の余波に苦しんでいた時期以来の水準となります。

USD/JPYの外国為替市場は高い流動性を維持しており、平均的な1日の取引高は前例のない水準に達しています。2025年4月に実施された国際決済銀行の3年ごとの調査によると、世界の外国為替取引は1日あたり9.6兆ドルに達し、2022年から28パーセント増加しました。外貨スワップは最も取引された商品であり、1日の平均取引高は4兆ドルに増加しました。この巨大な流動性は、世界の金融安定性にとって円の動きの重要性を浮き彫りにしています。

円安の根本原因

円の価値の劇的な下落は、複数の相互に関連する要因に起因しています。まず第一に、日本と米国の間の substantial な金利差です。日本銀行は数十年にわたり超緩和的な金融政策を維持し、長期にわたって金利をゼロ近辺に据え置いてきました。日銀は2025年12月に金利を0.75パーセントに引き上げ、2026年6月には1パーセントに引き上げましたが、これは依然としてFRBの政策金利を大きく下回っています。日本と米国の借入コストのこの大きな格差は、円キャリー取引の強力なインセンティブを生み出しています。

円キャリー取引は、通貨安の最も重要な要因の一つです。この戦略は、低金利の日本円を借り入れ、ドルや他の通貨に交換し、海外の高利回り資産に投資するものです。モルガン・スタンレーは、世界中の市場で約5000億ドルの未決済の円キャリーポジションが依然としてアクティブであると推定しています。ヘッジファンドは、円への圧力が強まる中、約8万5000のネットショート契約を積み上げ、長年にわたって日本円に対する最大級の弱気ポジションを構築したと報じられています。

日本当局は、大規模な外国為替介入を通じてこの下落に対抗しようと試みてきました。財務省は2026年4月から5月にかけて、約11.7兆円(約728億~735億ドル相当)を介入業務に投入しました。この驚異的な支出にもかかわらず、円は再び1ドル160円近辺まで戻り、介入によってもたらされた一時的な反発は実質的に帳消しになりました。

インフレ動向も重要な役割を果たしています。日本のコアインフレ率は2026年4月に1.4パーセントに鈍化し、2022年3月以来の低水準となり、総合インフレ率も1.4パーセントで、中央銀行の目標である2パーセントを4か月連続で下回っています。この持続的なインフレ目標の未達は、他の主要経済国が政策を引き締める中でも、継続的な金融緩和の根拠を強化しています。

日本国内経済への影響

円安は日本の家計や企業に大きな課題を生み出しています。エネルギーや食料の輸入価格が大幅に上昇し、通貨安が生活必需品のコストを押し上げることで、消費者に実際の痛みをもたらしています。日本のエネルギー輸入への依存度が高いことから、これは特に深刻であり、原油の約95パーセントは湾岸地域(うちサウジアラビアから40パーセント、アラブ首長国連邦から43パーセント)から輸入されています。

日本の輸出企業は、理論上は円安の恩恵を受けており、その製品が国際市場でより競争力のある価格になっています。日本の5月の輸出は2022年11月以来の速いペースで成長し、前年同月比17パーセント増加し、予想を上回りました。5月の輸入は前年同月比12.5パーセント増加し、2025年1月以来の高水準となりました。しかし、恩恵は不均等に分配されており、大規模な多国籍企業が利益を得る一方、国内志向の小規模企業はより高い投入コストに直面しています。

現在、経済はスタグフレーション状態にあり、日本銀行は2026年の成長率をわずか0.5パーセントと予想しており、これは同銀行の内部インフレ率2.8パーセントの5分の1程度です。実質賃金は4年連続で低下し、2025年には1.3パーセントの減少となりました。名目賃金は2025年12月に約30年ぶりの速いペースで上昇し、日銀の利上げ決定を支えましたが、これは家計の購買力向上にはつながっていません。

世界の金融市場と暗号資産セクターへの影響

円の歴史的な弱さは、いくつかの伝達メカニズムを通じて暗号資産市場に深遠な影響を及ぼします。最も重要なのはキャリー取引の巻き戻しリスクです。トレーダーがキャリー取引を巻き戻す際、彼らは単に円を売るだけでなく、あらゆる場所で現金を調達してポジションをクローズし、幅広い市場のボラティリティを引き起こす可能性があります。ビットコインや他のデジタル資産は、こうした巻き戻しの局面で最も大きな打撃を受ける資産の一つとなるでしょう。

アーサー・ヘイズ氏は、日本の円安が逆説的に暗号資産の上昇を引き起こし、ビットコインを新高値に押し上げる可能性があると主張しています。これは、日本投資家が代替の価値保存手段を求める中で、円のような伝統的な安全資産の魅力が薄れるにつれて、資本がビットコインや他の暗号資産に流れ込む可能性があるという論理に基づいています。

しかし、より差し迫ったリスクは、キャリー取引の急速な巻き戻しの可能性にあります。日本銀行がより積極的な引き締めを示唆した場合、円への投機的なショートポジションの大量な積み上がりは、急激なショートスクイーズのリスクを高めます。そのような事象は円高を引き起こし、暗号資産の保有を含む世界中の市場で円建てポジションの清算を強いる可能性があります。

円安と暗号資産のパフォーマンスとの相関関係はますます明らかになっています。円が安定している期間には、暗号資産市場はより大きな回復力を示してきましたが、円のボラティリティは暗号資産市場の混乱の増大と一致しています。この関係は、世界の金融市場を支配するより広範なリスクオン・リスクオフのダイナミクスを反映しており、円はしばしば資産クラス全体のレバレッジドポジションの調達通貨として機能します。

日本銀行の政策対応と今後の見通し

日本銀行は、通貨を支援する必要性と景気回復を阻害するリスクのバランスを取るという困難な立場にあります。中央銀行は2026年6月に政策金利を1パーセントに引き上げ、30年以上ぶりの高水準とし、2024年に始まった政策正常化を加速させました。植田和男総裁は追加利上げの可能性を残しているものの、正常化のペースは不透明です。

市場の予想では、USD/JPYは今後12か月間で160~180のレンジで取引される可能性があり、一部の予測では長期にわたって180~193に向かう可能性があるとされています。しかし、これらの予測は日本と米国の金融政策の継続的な乖離を前提としており、FRBが利下げを開始し、日銀が利上げを続ければ、この乖離は縮小する可能性があります。

日本の"Katayama Satsuki"財務大臣は、当局はいつでも通貨の動きに適切に対応する準備ができており、日本と米国の間で確認された断固たる行動を含む、決定的な措置を取る用意があると表明しています。野村証券の北アジア最高投資責任者であるJulia Wang氏は、円が新たな数十年ぶりの安値に下落した後、日本が外国為替市場に介入する可能性があると指摘していますが、市場全体への影響は一時的なものにとどまる可能性があります。

世界の金融安定性への影響

円安の影響は日本や暗号資産市場を超えて広がります。主要な調達通貨としての役割を考えると、その下落は世界の流動性条件に影響を及ぼします。円安になると、世界中の市場でのレバレッジ取引に利用可能な低コストの資金供給が事実上増加します。逆に、急激な円高は強制的な清算や波及効果を引き起こす可能性があります。

この状況は、2024年8月の市場パニックと類似点が指摘されています。当時、日本銀行のサプライズ利上げにより、日経平均株価が12パーセントの一日暴落を引き起こし、世界中の市場で大きなボラティリティが発生しました。2026年6月の利上げは事前に予告されていたため破壊的ではなかったものの、根底にある脆弱性は依然として残っています。

暗号資産投資家にとって、日本銀行の金利決定、日本の介入データ、ドル円の為替レートを監視することが不可欠になっています。世界の金融市場の相互接続性により、東京での動向がデジタル資産の価格、流動性条件、取引量に即座に重大な影響を及ぼす可能性があります。

結論

日本円の40年ぶりの安値への下落は、最近の金融史において最も重要な通貨の動きの一つです。USD/JPYの為替レートは162近辺で推移し、大規模な介入や利上げにもかかわらず、大幅な回復の兆しはほとんど見られず、状況は流動的で潜在的に不安定なままです。その原因は、金融政策の乖離、キャリー取引のダイナミクス、そして解決に時間を要する構造的な経済要因に深く根ざしています。

暗号資産市場にとって、その影響は複合的ですが重要です。歴史的に円安はリスク選好の増大や代替資産への資本流入と相関してきましたが、キャリー取引の巻き戻しや世界的な流動性ショックに伴うリスクは、 substantial な downside シナリオを提示しています。投資家は日本の金融政策の動向を注意深く監視することが賢明であり、東京での決定は今後数か月にわたって世界の市場やデジタル資産の評価に反響を及ぼし続けるでしょう。

現在の環境は、暗号資産市場参加者にとって機会とリスクの両方をもたらしています。今後のデジタル資産投資の進化する状況を乗り切るためには、円のダイナミクス、中央銀行の政策、世界の流動性条件の間の複雑な相互作用を理解することが不可欠です。

@Gate_Square

日本円が1986年以来の対ドル最弱水準に達し、歴史的な節目となり、世界の金融市場に大きな波紋を広げています。2026年6月下旬現在、円は1ドル約162.27円まで下落し、年初来の下落率は12.51パーセントとなっています。世界の主要準備通貨の一つであるこの前例のない弱さは、その原因、影響、特に暗号資産市場への影響を注意深く検討する必要があります。

現在の為替レートの状況と歴史的背景

USD/JPY通貨ペアは現在161.80~162.27のレンジで取引されており、2026年中に何度か心理的な重要水準である1ドル160円を突破しています。歴史的な視点で見ると、円がこの水準で取引されたのは、1980年代半ばのプラザ合意時代が最後です。同通貨は対ドルで約0.1パーセント下落し161.96円に達し、2024年7月に日本の前回の介入作戦で記録した161.95円を突破しました。対ドルで161.96円を超える動きがあれば、円は1986年以来の最弱水準となり、これは日本がプラザ合意の余波に苦しんでいた時期以来の水準となります。

USD/JPYの外国為替市場は高い流動性を維持しており、平均的な1日の取引高は前例のない水準に達しています。2025年4月に実施された国際決済銀行の3年ごとの調査によると、世界の外国為替取引は1日あたり9.6兆ドルに達し、2022年から28パーセント増加しました。外貨スワップは最も取引された商品であり、1日の平均取引高は4兆ドルに増加しました。この巨大な流動性は、世界の金融安定性にとって円の動きの重要性を浮き彫りにしています。

円安の根本原因

円の価値の劇的な下落は、複数の相互に関連する要因に起因しています。まず第一に、日本と米国の間の substantial な金利差です。日本銀行は数十年にわたり超緩和的な金融政策を維持し、長期にわたって金利をゼロ近辺に据え置いてきました。日銀は2025年12月に金利を0.75パーセントに引き上げ、2026年6月には1パーセントに引き上げましたが、これは依然としてFRBの政策金利を大きく下回っています。日本と米国の借入コストのこの大きな格差は、円キャリー取引の強力なインセンティブを生み出しています。

円キャリー取引は、通貨安の最も重要な要因の一つです。この戦略は、低金利の日本円を借り入れ、ドルや他の通貨に交換し、海外の高利回り資産に投資するものです。モルガン・スタンレーは、世界中の市場で約5000億ドルの未決済の円キャリーポジションが依然としてアクティブであると推定しています。ヘッジファンドは、円への圧力が強まる中、約8万5000のネットショート契約を積み上げ、長年にわたって日本円に対する最大級の弱気ポジションを構築したと報じられています。

日本当局は、大規模な外国為替介入を通じてこの下落に対抗しようと試みてきました。財務省は2026年4月から5月にかけて、約11.7兆円(約728億~735億ドル相当)を介入業務に投入しました。この驚異的な支出にもかかわらず、円は再び1ドル160円近辺まで戻り、介入によってもたらされた一時的な反発は実質的に帳消しになりました。

インフレ動向も重要な役割を果たしています。日本のコアインフレ率は2026年4月に1.4パーセントに鈍化し、2022年3月以来の低水準となり、総合インフレ率も1.4パーセントで、中央銀行の目標である2パーセントを4か月連続で下回っています。この持続的なインフレ目標の未達は、他の主要経済国が政策を引き締める中でも、継続的な金融緩和の根拠を強化しています。

日本国内経済への影響

円安は日本の家計や企業に大きな課題を生み出しています。エネルギーや食料の輸入価格が大幅に上昇し、通貨安が生活必需品のコストを押し上げることで、消費者に実際の痛みをもたらしています。日本のエネルギー輸入への依存度が高いことから、これは特に深刻であり、原油の約95パーセントは湾岸地域(うちサウジアラビアから40パーセント、アラブ首長国連邦から43パーセント)から輸入されています。

日本の輸出企業は、理論上は円安の恩恵を受けており、その製品が国際市場でより競争力のある価格になっています。日本の5月の輸出は2022年11月以来の速いペースで成長し、前年同月比17パーセント増加し、予想を上回りました。5月の輸入は前年同月比12.5パーセント増加し、2025年1月以来の高水準となりました。しかし、恩恵は不均等に分配されており、大規模な多国籍企業が利益を得る一方、国内志向の小規模企業はより高い投入コストに直面しています。

現在、経済はスタグフレーション状態にあり、日本銀行は2026年の成長率をわずか0.5パーセントと予想しており、これは同銀行の内部インフレ率2.8パーセントの5分の1程度です。実質賃金は4年連続で低下し、2025年には1.3パーセントの減少となりました。名目賃金は2025年12月に約30年ぶりの速いペースで上昇し、日銀の利上げ決定を支えましたが、これは家計の購買力向上にはつながっていません。

世界の金融市場と暗号資産セクターへの影響

円の歴史的な弱さは、いくつかの伝達メカニズムを通じて暗号資産市場に深遠な影響を及ぼします。最も重要なのはキャリー取引の巻き戻しリスクです。トレーダーがキャリー取引を巻き戻す際、彼らは単に円を売るだけでなく、あらゆる場所で現金を調達してポジションをクローズし、幅広い市場のボラティリティを引き起こす可能性があります。ビットコインや他のデジタル資産は、こうした巻き戻しの局面で最も大きな打撃を受ける資産の一つとなるでしょう。

アーサー・ヘイズ氏は、日本の円安が逆説的に暗号資産の上昇を引き起こし、ビットコインを新高値に押し上げる可能性があると主張しています。これは、日本投資家が代替の価値保存手段を求める中で、円のような伝統的な安全資産の魅力が薄れるにつれて、資本がビットコインや他の暗号資産に流れ込む可能性があるという論理に基づいています。

しかし、より差し迫ったリスクは、キャリー取引の急速な巻き戻しの可能性にあります。日本銀行がより積極的な引き締めを示唆した場合、円への投機的なショートポジションの大量な積み上がりは、急激なショートスクイーズのリスクを高めます。そのような事象は円高を引き起こし、暗号資産の保有を含む世界中の市場で円建てポジションの清算を強いる可能性があります。

円安と暗号資産のパフォーマンスとの相関関係はますます明らかになっています。円が安定している期間には、暗号資産市場はより大きな回復力を示してきましたが、円のボラティリティは暗号資産市場の混乱の増大と一致しています。この関係は、世界の金融市場を支配するより広範なリスクオン・リスクオフのダイナミクスを反映しており、円はしばしば資産クラス全体のレバレッジドポジションの調達通貨として機能します。

日本銀行の政策対応と今後の見通し

日本銀行は、通貨を支援する必要性と景気回復を阻害するリスクのバランスを取るという困難な立場にあります。中央銀行は2026年6月に政策金利を1パーセントに引き上げ、30年以上ぶりの高水準とし、2024年に始まった政策正常化を加速させました。植田和男総裁は追加利上げの可能性を残しているものの、正常化のペースは不透明です。

市場の予想では、USD/JPYは今後12か月間で160~180のレンジで取引される可能性があり、一部の予測では長期にわたって180~193に向かう可能性があるとされています。しかし、これらの予測は日本と米国の金融政策の継続的な乖離を前提としており、FRBが利下げを開始し、日銀が利上げを続ければ、この乖離は縮小する可能性があります。

日本の"Katayama Satsuki"財務大臣は、当局はいつでも通貨の動きに適切に対応する準備ができており、日本と米国の間で確認された断固たる行動を含む、決定的な措置を取る用意があると表明しています。野村証券の北アジア最高投資責任者であるJulia Wang氏は、円が新たな数十年ぶりの安値に下落した後、日本が外国為替市場に介入する可能性があると指摘していますが、市場全体への影響は一時的なものにとどまる可能性があります。

世界の金融安定性への影響

円安の影響は日本や暗号資産市場を超えて広がります。主要な調達通貨としての役割を考えると、その下落は世界の流動性条件に影響を及ぼします。円安になると、世界中の市場でのレバレッジ取引に利用可能な低コストの資金供給が事実上増加します。逆に、急激な円高は強制的な清算や波及効果を引き起こす可能性があります。

この状況は、2024年8月の市場パニックと類似点が指摘されています。当時、日本銀行のサプライズ利上げにより、日経平均株価が12パーセントの一日暴落を引き起こし、世界中の市場で大きなボラティリティが発生しました。2026年6月の利上げは事前に予告されていたため破壊的ではなかったものの、根底にある脆弱性は依然として残っています。

暗号資産投資家にとって、日本銀行の金利決定、日本の介入データ、ドル円の為替レートを監視することが不可欠になっています。世界の金融市場の相互接続性により、東京での動向がデジタル資産の価格、流動性条件、取引量に即座に重大な影響を及ぼす可能性があります。

結論

日本円の40年ぶりの安値への下落は、最近の金融史において最も重要な通貨の動きの一つです。USD/JPYの為替レートは162近辺で推移し、大規模な介入や利上げにもかかわらず、大幅な回復の兆しはほとんど見られず、状況は流動的で潜在的に不安定なままです。その原因は、金融政策の乖離、キャリー取引のダイナミクス、そして解決に時間を要する構造的な経済要因に深く根ざしています。

暗号資産市場にとって、その影響は複合的ですが重要です。歴史的に円安はリスク選好の増大や代替資産への資本流入と相関してきましたが、キャリー取引の巻き戻しや世界的な流動性ショックに伴うリスクは、 substantial な downside シナリオを提示しています。投資家は日本の金融政策の動向を注意深く監視することが賢明であり、東京での決定は今後数か月にわたって世界の市場やデジタル資産の評価に反響を及ぼし続けるでしょう。

現在の環境は、暗号資産市場参加者にとって機会とリスクの両方をもたらしています。今後のデジタル資産投資の進化する状況を乗り切るためには、円のダイナミクス、中央銀行の政策、世界の流動性条件の間の複雑な相互作用を理解することが不可欠です。

@Gate_Square