Constellation Energy (CEG) adopte un modèle économique qui dépasse le simple revenu d’une centrale nucléaire. Son cœur repose sur un portefeuille d’actifs énergétiques stratifiés et des contrats clients. L’entreprise génère de l’électricité et la valorise via les marchés de gros, les marchés de capacité, les accords d’achat d’électricité à long terme (PPAs), et l’approvisionnement au détail.

Beaucoup d’utilisateurs assimilent à tort CEG à une « entreprise nucléaire » ou à un « acteur IA dans l’énergie ». Cette vision n’est que partiellement exacte. Si les actifs nucléaires sont essentiels, le gaz naturel, la géothermie, les clients de détail, les contrats commerciaux et les prix du marché influencent également la performance de CEG.

Pour une analyse plus solide, il faut d’abord examiner les actifs énergétiques de CEG, puis comprendre comment l’électricité est commercialisée ou contractée, et enfin évaluer l’impact de la demande client sur la valeur de l’énergie. CEG vs Vistra vs NextEra vs Duke propose une comparaison des types d’actifs et de l’exposition réglementaire, mettant en avant la valeur nucléaire à long terme de CEG, la demande des centres de données IA et les risques du marché de l’énergie.

D’où provient l’électricité de CEG ?

CEG produit son électricité à partir du nucléaire, du gaz naturel, de la géothermie, de l’hydroélectricité, de l’éolien et du solaire. Le nucléaire est la base, garantissant une production stable à long terme. Les centrales à gaz naturel offrent de la flexibilité, assurant la régulation lors des variations de demande ou des fluctuations des renouvelables.

Chaque actif a un rôle précis : le nucléaire apporte la stabilité, le gaz naturel la régulation, et la géothermie, l’hydroélectricité, l’éolien et le solaire enrichissent le mix énergétique. Pour CEG, la valeur d’un actif se mesure par sa taille, sa stabilité, sa capacité de dispatch et son adéquation avec les besoins clients.

Les marchés de gros reflètent l’offre et la demande en temps réel, alors que les marchés de capacité valorisent la disponibilité future des ressources énergétiques. Dans des marchés comme PJM, les actifs de production gagnent non seulement par la production d’électricité, mais aussi par des paiements de capacité pour la fiabilité et la disponibilité.

| Source de revenu |

Définition |

Facteurs clés |

| Revenu de production |

Vente d’électricité aux marchés ou clients |

Prix de l’énergie, volume produit, coûts de combustible et O&M |

| Revenu de capacité |

Compensation pour la disponibilité future des ressources énergétiques |

Enchères de capacité, équilibre régional offre-demande, certification des ressources |

| Revenu contractuel |

Contrats d’approvisionnement à long terme avec des clients |

Prix du contrat, durée, conditions de livraison |

| Approvisionnement au détail |

Fourniture d’électricité aux clients commerciaux ou résidentiels |

Volume client, structure de charge, réglementation régionale |

Ce tableau montre que les revenus de CEG sont diversifiés : la vente d’énergie n’en est qu’une partie. Les marchés de capacité, les contrats à long terme et les clients de détail contribuent à la stabilité et à la volatilité des revenus.

Pourquoi l’énergie nucléaire est-elle idéale pour les centres de données IA ?

Les centres de données IA ont besoin d’une alimentation électrique continue, stable et très fiable. L’entraînement, l’inférence, le refroidissement, le stockage et le réseau exigent un fonctionnement constant — une alimentation intermittente ne convient pas aux charges importantes. La production nucléaire, disponible 24h/24 et à faibles émissions de carbone, est un choix optimal pour l’alimentation des centres de données.

Toutefois, le lien entre l’énergie nucléaire et la demande des centres de données ne garantit pas des résultats identiques pour toutes les entreprises nucléaires. Les contrats clients, la connexion au réseau, les délais de livraison, les prix régionaux et le cadre réglementaire influencent les rendements réels. L’atout de CEG est la rareté de ses actifs ; ses risques résident dans l’exécution et les contraintes réglementaires.

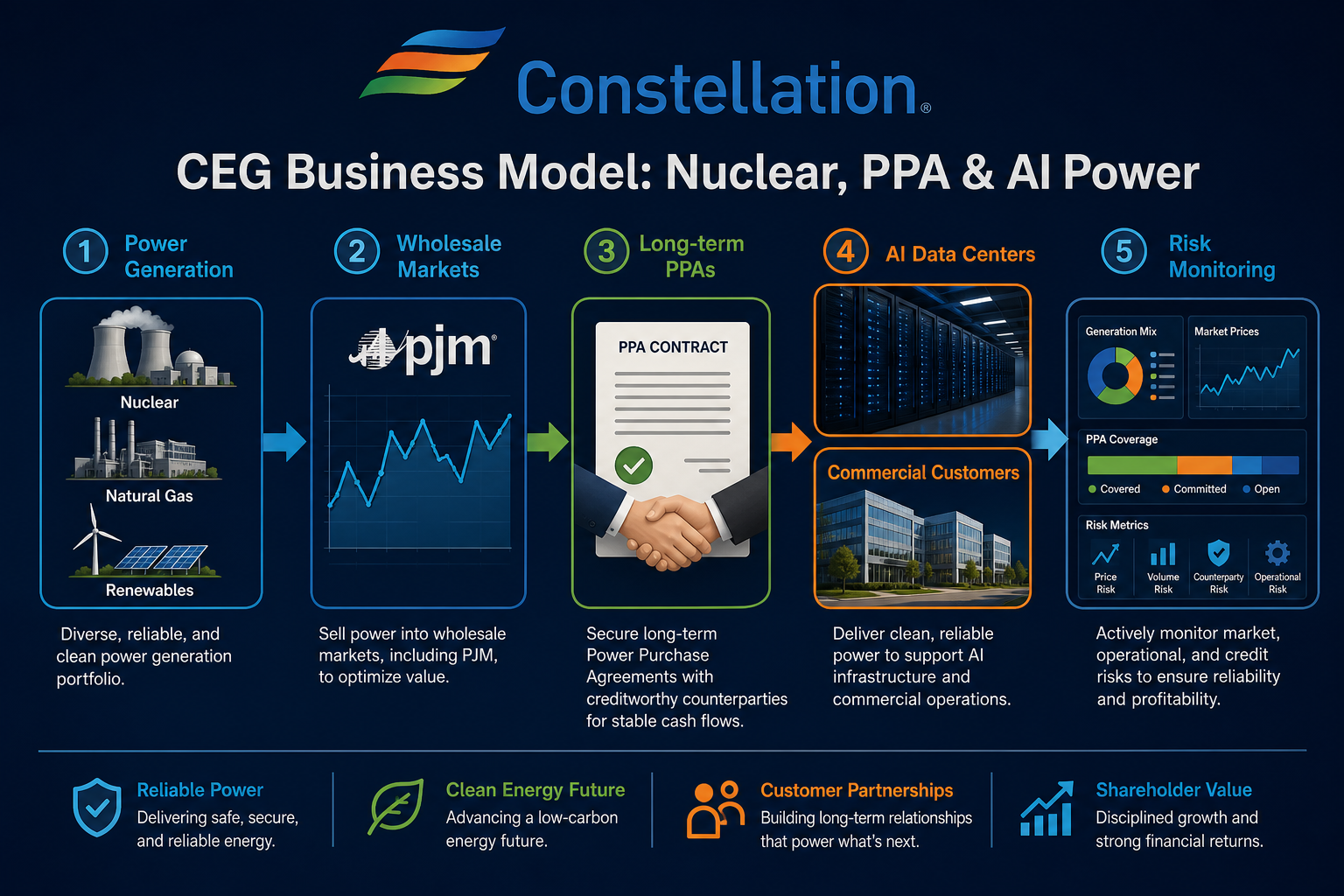

Figure 1. Schéma du modèle économique de CEG : Les actifs énergétiques connectent les centres de données IA et la demande commerciale via les marchés de gros, les PPAs à long terme et les contrats clients.

Figure 1. Schéma du modèle économique de CEG : Les actifs énergétiques connectent les centres de données IA et la demande commerciale via les marchés de gros, les PPAs à long terme et les contrats clients.

Quel rôle jouent les PPAs à long terme dans le modèle CEG ?

Les accords d’achat d’électricité à long terme (PPAs) relient les producteurs aux grands consommateurs. Pour les centres de données, les industriels et les grandes entreprises, les PPAs garantissent l’approvisionnement futur ; pour CEG, ils assurent la visibilité des revenus et réduisent la dépendance aux prix spot volatils.

La valeur d’un PPA ne se limite pas à la taille du contrat : elle englobe la durée, le mode de tarification, le lieu de livraison, la connexion réseau, la qualité du crédit et l’adéquation avec les actifs réels. Si l’exécution dépend de nouveaux projets, de redémarrages ou de l’accès au réseau, les délais et l’approbation réglementaire sont déterminants.

Suite à l’intégration de Calpine, le portefeuille de CEG se concentre sur « fondation nucléaire + flexibilité gaz naturel + ressources géothermiques complémentaires ». Les actifs gaz naturel assurent la régulation lors des pics de demande ou des fluctuations des renouvelables, renforçant la flexibilité globale de l’approvisionnement.

Les fusions impliquent des défis d’intégration : dette, investissements, intégration des systèmes et des cultures, dispatch des actifs et approbations réglementaires nécessitent une gestion constante. L’augmentation de l’échelle ne réduit pas forcément les risques — l’essentiel est que les nouveaux actifs soient complémentaires à la base nucléaire et aux contrats clients de CEG.

Pour les utilisateurs, Calpine apporte une dimension « puissance flexible ». Le nucléaire est idéal pour la charge de base stable, le gaz naturel pour la régulation et les pics ; ensemble, ils forment un portefeuille d’approvisionnement toutes saisons.

Quelles sont les limites et les risques du modèle CEG ?

Le modèle CEG est limité par l’intensité capitalistique, la complexité réglementaire et la sensibilité aux prix du marché. Les actifs nucléaires demandent des normes de sécurité strictes et un entretien à long terme ; les prix de capacité et de gros dépendent de l’équilibre régional et des politiques ; les PPAs pour centres de données font face à des risques liés au réseau, à la livraison et à la concentration client. Le trading sur Gate Stocks (Acheter CEG sur Gate Stocks) implique la recherche de code et la validation des ordres, distinctes de l’analyse fondamentale.

Un autre risque est la simplification excessive. Si la demande IA met en avant la stabilité énergétique, les résultats dépendent toujours de l’exécution des contrats, des règles de marché et de la performance des actifs. L’analyse CEG doit combiner la demande macro, la capacité des actifs et la liste de contrôle des métriques de risque CEG pour l’examen financier et trading.

Synthèse

Le modèle économique de CEG repose sur : la fourniture d’énergie fiable via des actifs nucléaires et diversifiés, la connexion de la demande client via les marchés de gros, les marchés de capacité, les PPAs à long terme et l’approvisionnement au détail. Les centres de données IA sont un moteur important de la demande, mais pas le seul. Une analyse complète doit inclure l’exploitation nucléaire, les marchés de l’énergie, les contrats clients, l’intégration des fusions et le risque réglementaire.

FAQ

Quelle est la principale source de revenus de CEG ?

CEG génère ses revenus principalement en vendant l’électricité de ses actifs de production sur les marchés de gros, les marchés de capacité, les PPAs à long terme et aux clients de détail. Le nucléaire assure une charge de base stable ; le gaz naturel et les autres ressources fournissent la régulation. Les marchés de capacité et les contrats à long terme influencent la visibilité et la volatilité des revenus.

Pourquoi les PPAs sont-ils importants pour CEG ?

Les PPAs à long terme relient les producteurs aux centres de données, industriels et grands consommateurs, garantissant l’approvisionnement futur et améliorant la prévisibilité des revenus. Le prix, la durée, la connexion réseau et la qualité du crédit des PPAs déterminent l’exécution.

Les centres de données IA changent-ils fondamentalement le modèle CEG ?

Les centres de données IA renforcent l’importance d’une alimentation fiable et continue, mais le modèle CEG reste fondé sur les actifs de production, les marchés de l’énergie et les contrats clients. La demande des centres de données est une source majeure, mais ne remplace pas l’exploitation nucléaire, les approbations réglementaires ou les mécanismes de prix du marché.

À quoi ressemble CEG après l’intégration de Calpine ?

Après Calpine, le portefeuille de CEG se compose de « charge de base nucléaire + flexibilité gaz naturel + ressources géothermiques complémentaires ». La fusion augmente la taille des actifs et introduit des défis d’intégration, de dette et de réglementation, à évaluer en parallèle des actifs nucléaires et des contrats clients existants.

Que faut-il prioriser lors de l’analyse du modèle CEG ?

Analyser le statut opérationnel des actifs nucléaires et de production, l’exposition sur les marchés de gros et de capacité, la structure des PPAs à long terme et des clients de détail, ainsi que les évolutions liées aux fusions et à la réglementation. La demande macro reste un contexte — elle ne remplace pas la vérification des contrats et des capacités des actifs.