永續合約已成為 DeFi 衍生品市場最重要的交易產品之一。伴隨鏈上交易需求持續增加,許多協議開始探索不同的流動性架構與風險管理模式,以解決傳統去中心化交易所流動性不足、滑點偏高以及資本效率受限的問題。

CyberDEX 與 GMX 是此領域極具代表性的兩種方案。兩者皆為用戶提供鏈上永續合約交易服務,並試圖擺脫傳統訂單簿模式對做市商的依賴。然而,雙方在流動性來源、風險承擔方式以及協議設計理念上存在顯著差異。

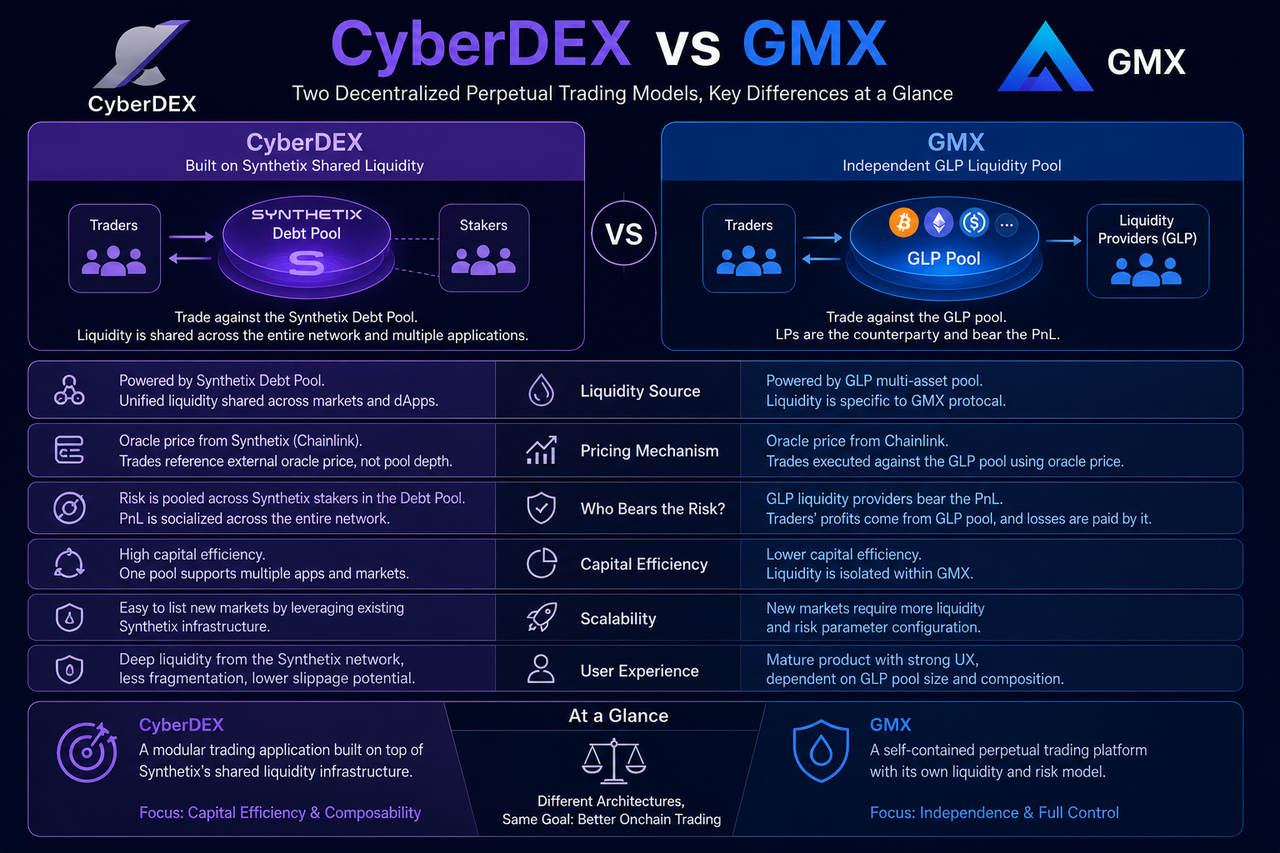

CyberDEX 是什麼?

CyberDEX 是建立在 Optimism 網路上的去中心化永續合約交易平台,其核心特色在於接入 Synthetix 提供的共享流動性網路。用戶在 CyberDEX 上進行交易時,實際上是與 Synthetix 的 Debt Pool 進行互動,而非依賴獨立流動性池或傳統做市商。

此模式使 CyberDEX 能夠運用現有流動性基礎設施快速拓展市場,同時避免重複建立底層資金池。平台主要專注於交易產品設計、用戶體驗優化及衍生品功能創新,而流動性管理則由 Synthetix 負責。

因此,CyberDEX 更接近於一種建構在共享金融基礎設施之上的應用層協議。

GMX 是什麼?

GMX 是 Arbitrum 與 Avalanche 生態中最具代表性的永續合約交易平台之一。與 CyberDEX 不同,GMX 不依賴外部流動性網路,而是自行建立了 GLP 流動性池體系。

GLP 是由多種加密資產組成的流動性池,流動性提供者透過存入資產獲得收益。交易者開倉時,本質上是在與 GLP 池進行交易,因此 GLP 提供者實際上是扮演交易對手方的角色。

這種模式讓 GMX 能完全掌控自身流動性體系,但同時也需獨立維護市場流動性與風險平衡。

流動性來源有何差異?

流動性來源是 CyberDEX 與 GMX 最大的差異之一。

CyberDEX 的流動性來自 Synthetix Debt Pool。所有參與 Synthetix 質押體系的資產共同構成統一的債務池,為多個應用提供流動性支援。因此,CyberDEX 並未擁有獨立流動性池,而是共享整個 Synthetix 網路的市場深度。

GMX 則採用 GLP 多資產池模式。流動性由用戶主動存入資產而形成,交易深度主要取決於 GLP 池的規模與資產配置。

| 比較維度 | CyberDEX | GMX |

|---|---|---|

| 流動性來源 | Synthetix Debt Pool | GLP 多資產池 |

| 是否共享流動性 | 是 | 否 |

| 流動性歸屬 | Synthetix 網路 | GMX 協議 |

| 拓展新市場成本 | 較低 | 相對較高 |

| 資本效率 | 較高 | 中等 |

共享流動性能減少流動性碎片化,而獨立流動性則提供更強的自主控制能力。

定價機制有何不同?

雖然 CyberDEX 與 GMX 都採用預言機價格體系,但具體實現方式有所不同。

CyberDEX 的價格體系主要建立在 Synthetix 的合成資產架構之上。預言機價格直接作為交易參考價格,交易不依賴市場掛單深度。

GMX 同樣利用預言機價格執行交易,但由於交易者面對的是 GLP 池,因此交易行為會直接影響流動性池的整體風險敞口。

這項差異表示兩者在風險分配與市場平衡機制上採用不同的邏輯。

誰在承擔交易風險?

風險承擔方式是理解兩種模式差異的關鍵。

在 CyberDEX 中,風險最終由 Synthetix Debt Pool 的參與者共同承擔。由於所有質押資產形成統一的債務池,市場盈虧會在整個系統內部分配。

在 GMX 中,GLP 流動性提供者直接承擔交易者的盈虧結果。當交易者整體獲利時,GLP 池的資產價值可能下降;當交易者整體虧損時,GLP 提供者則可能受益。

因此,兩種模式對應不同的風險結構。

| 風險承擔主體 | CyberDEX | GMX |

|---|---|---|

| 主要風險承擔者 | Debt Pool 參與者 | GLP 持有者 |

| 風險分散程度 | 較高 | 相對集中 |

| 流動性提供者角色 | 系統參與者 | 交易對手方 |

| 盈虧分配方式 | 全網共享 | GLP 池內部承擔 |

此差異會影響流動性提供者的收益來源與風險特徵。

資本效率與拓展能力誰更強?

資本效率是 DeFi 協議設計的重要指標。

CyberDEX 透過共享 Synthetix 的統一流動性池,讓同一份資本能同時服務多個應用與市場。這種設計減少重複的流動性需求,提升整體資本利用率。

GMX 的流動性僅服務自身協議,因此拓展新交易市場通常需要更多流動性支援。雖然此模式擁有更強的獨立性,但資本利用效率相對較低。

從模組化金融的發展趨勢來看,共享流動性模式更符合基礎設施層與應用層分離的方向。

用戶交易體驗有何差異?

對一般交易者而言,兩者皆提供接近中心化交易所的永續合約交易體驗。

CyberDEX 的優勢在於能獲得 Synthetix 網路的統一市場深度,並減少市場碎片化的影響。隨著共享流動性規模成長,交易體驗也會同步提升。

GMX 則憑藉成熟的產品體系與獨立流動性架構,在市場中累積了較高的用戶基礎。其交易體驗更多依賴 GLP 流動性池的規模與資產結構。

從功能角度來看,兩者均支援槓桿交易、多空倉位以及鏈上資產自主託管,因此主要差異仍來自於底層流動性架構。

CyberDEX 與 GMX 的核心差異總結

從表面上看,CyberDEX 與 GMX 都屬於去中心化永續合約交易平台,但兩者實際上代表不同的發展路線。

CyberDEX 藉助 Synthetix 提供的共享流動性網路建構交易應用,重點在於提升資本效率與降低流動性碎片化;GMX 則建立完整的獨立流動性體系,透過 GLP 池實現協議自主運作。

| 核心維度 | CyberDEX | GMX |

|---|---|---|

| 基礎架構 | Synthetix 生態應用層 | 獨立協議體系 |

| 流動性模式 | Debt Pool | GLP Pool |

| 資本效率 | 較高 | 中等 |

| 協議自主性 | 較低 | 較高 |

| 風險承擔者 | Debt Pool | GLP 持有者 |

| 發展路線 | 模組化共享流動性 | 獨立流動性體系 |

兩種模式並無絕對優劣,而是在資本效率、自主性與風險結構之間做出不同選擇。

總結

CyberDEX 與 GMX 都是 DeFi 永續合約市場的重要參與者,但其底層設計理念存在本質差異。

CyberDEX 透過接入 Synthetix 的共享流動性網路獲得市場深度,體現了模組化金融的發展方向;GMX 則依靠自主建立的 GLP 流動性池實現獨立運營,代表了早期 DeFi 衍生品協議的發展路徑。隨著 DeFi 基礎設施持續成熟,共享流動性與獨立流動性兩種模式可能長期並存。

常見問題

CyberDEX 和 GMX 都屬於永續合約交易平台嗎?

是的。CyberDEX 與 GMX 都提供鏈上永續合約交易服務,支援多空倉位與槓桿交易,但底層流動性架構不同。

CyberDEX 為什麼依賴 Synthetix?

CyberDEX 利用 Synthetix 提供的共享流動性網路與合成資產基礎設施,藉此避免獨立建立流動性池,以提升資本效率。

GMX 的 GLP 是什麼?

GLP 是 GMX 的多資產流動性池,由多種加密資產組成。GLP 持有者為市場提供流動性,並承擔交易者盈虧對應的風險。

CyberDEX 的流動性比 GMX 更大嗎?

兩者的流動性來源不同。CyberDEX 可共享 Synthetix 網路的整體流動性,而 GMX 則依賴自身 GLP 池的規模,因此流動性深度取決於各自生態的發展狀況。

哪種模式的資本效率更高?

從架構設計角度來看,共享流動性模式通常能減少流動性的重複建設,因此資本效率相對較高。但實際表現仍取決於協議規模與市場參與度。

分享

目錄

Atlas 計劃在 Dubai VARA 監管下於 2026 年第三季推出 USAFi Token,並由 Nasdaq ETF 支持。

Leapmotian 於6月25日推出 D99 旗艦 MPV,起售價 249,800 元,續航里程 700 公里。

幣安在過去一小時內出現 3099.84 萬 USDT 流出

美國10年期公債殖利率在6月25日觸及7週低點4.40%

花旗分析師將 SanDisk 目標股價從 2025 美元上調至 2500 美元(6 月 25 日)

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益