OPENAI — это зеркальная нота (mirror note) и нота с условным платежом (contingent payment note), раскрытые Gate. Фактическая доля (или акции) OpenAI означает долю в компании, тогда как традиционные инвестиции на этапе пред-IPO обычно осуществляются посредством частных сделок или фондов.

«Привязка стоимости» не тождественна юридическим правам. Сравнивать нужно не только совпадение бренда, а источник прав, формирование цены и условия расчетов. Если ограничиться только «использованием имени OpenAI» или «доступом к теме OpenAI», все три пути выглядят похожими. Но если спросить, «к кому и на что держатель может предъявить требования», различия становятся явными.

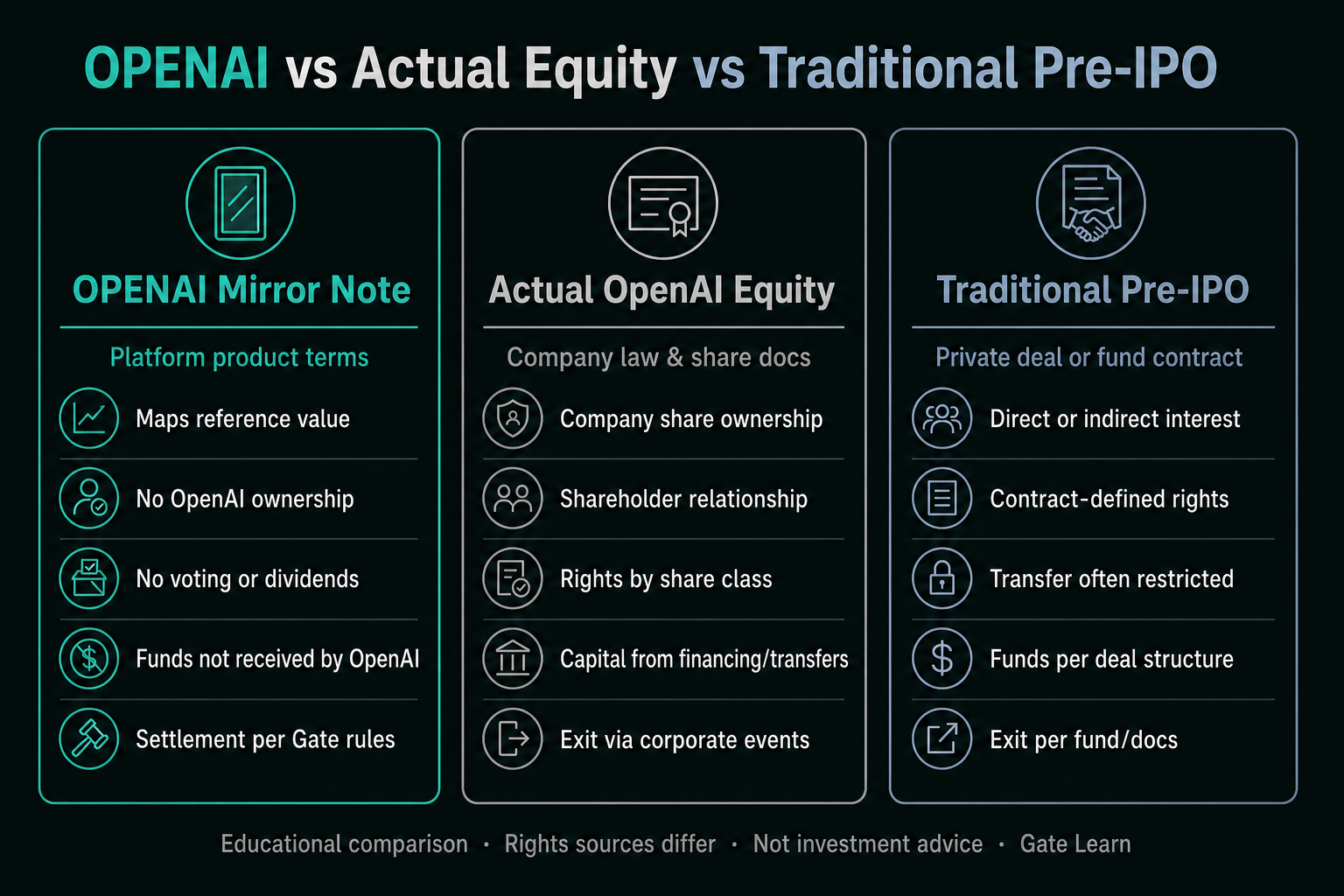

Что такое OPENAI зеркальная нота?

Согласно официальным раскрытиям на китайском и английском языках, сертификат OPENAI выпускается до IPO OpenAI и отражает рыночную стоимость компании как до, так и после листинга. Это нота с условным платежом. Держатели получают распределения, переводы и расчеты по условиям продукта, но не приобретают права на активы или акции компании. На странице проекта Gate и в анонсах указано: нота не является акцией, не устанавливает юридических отношений с OpenAI; компания не участвовала и не одобрила продукт, не получает средства.

OPENAI — это продукт, отражающий ориентировочную стоимость по правилам раскрытия, а не дробная доля в компании. Это базовое условие для всех последующих сравнительных таблиц.

Что такое фактическая доля (или акции) OpenAI и традиционные инвестиции на этапе пред-IPO?

Фактическая доля (или акции) — это капитал компании, оформленный по корпоративному праву, уставу, реестру акционеров и транзакционным документам. Права акционеров определяются классом акций и юрисдикцией, само понятие доли не гарантирует полного контроля. Незарегистрированный капитал (или акции, доля) часто имеет ограничения на передачу, права на информацию, акционерные договоры.

Традиционные инвестиции на этапе пред-IPO — это, как правило, вложения в незарегистрированный капитал (акции) компании через частное размещение, вторичные сделки или фонды до выхода компании на биржу. Инвестор может прямо владеть акциями, паем фонда или иметь договорные права; ограничения и условия выхода определяются документами. При различении OPENAI и фактического equity важно четко отделять капитал компании от прав по сертификату платформы. Даже при идентичности объекта — OpenAI — традиционные пути имеют разных контрагентов, разные обязанности по раскрытию информации и различные механизмы выхода.

Как сравниваются права и юридические отношения между тремя вариантами?

| Параметр сравнения |

OPENAI зеркальная нота |

Фактическое участие в капитале OpenAI |

Традиционный пред-IPO |

| Юридическая основа |

Условия продукта Gate |

Акции, корпоративные документы, закон |

Договоры размещения или фонда |

| Владение компанией |

Нет |

Да (зависит от класса акций) |

Прямое или косвенное, по договору |

| Голосование и дивиденды |

Не предоставляются |

По акциям и корпоративным договорам |

По доле или праву фонда |

| Юридические отношения с OpenAI |

Не устанавливаются |

Отношения акционера |

В зависимости от структуры |

| Назначение средств |

OpenAI не получает средства |

В зависимости от финансирования |

По условиям размещения или фонда |

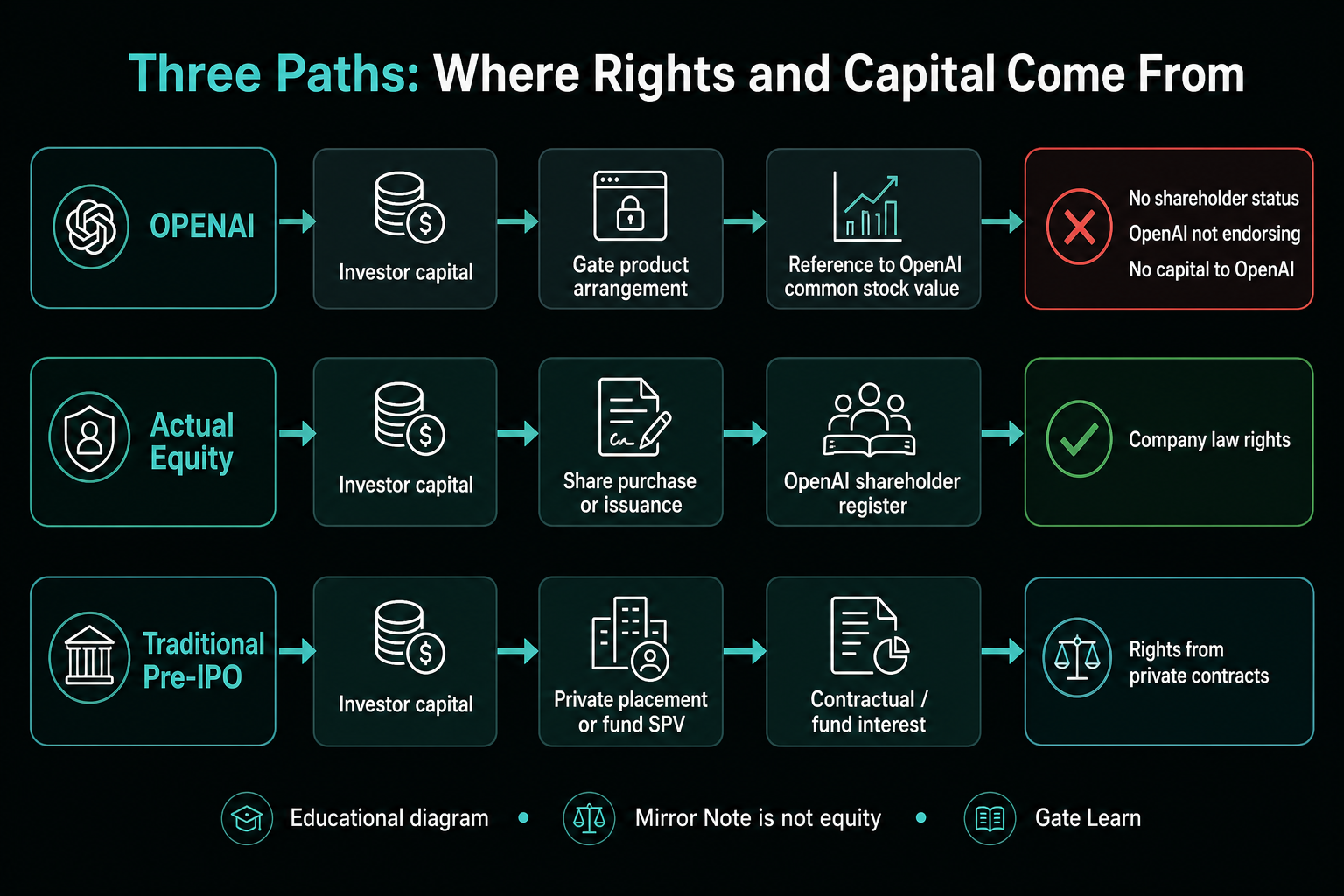

Все три варианта могут быть привязаны к стоимости OpenAI, но источник прав и механизм расчетов различается.

Все три варианта могут быть привязаны к стоимости OpenAI, но источник прав и механизм расчетов различается.

Как различаются цена, стоимость и ликвидность?

Стоимость OPENAI определяется ориентировочной ценой обыкновенных акций с учетом условий продукта; официальная расчетная стоимость формируется исходя из фиксированной цены и предполагаемого количества акций — см. Оценка и разводнение. Стоимость доли/акций зависит от класса акций, сделки и структуры капитала; традиционный пред-IPO также может включать комиссии фонда, методики расчета чистой стоимости активов (NAV) и периоды lock-up (ограничения на продажу). Ликвидность сравнивать напрямую некорректно: для OPENAI она определяется раскрытыми механизмами [Премаркет] и расчетов, а доля/акции и частные права ограничены договорными и регуляторными барьерами. Сравнение «цен» по всем трем вариантам на одной шкале искажает различия в ликвидности и ограничениях прав.

Чем различаются корпоративные действия и механизмы расчетов?

OPENAI может корректировать расчетные базы или остатки при новых выпусках, дроблениях/слияниях или переклассификации, как это закреплено в условиях; возможен оборот на [Премаркет], погашение после периода lock-up (ограничения на продажу) или расчет в USDT по справедливой рыночной стоимости после IPO или при наступлении определенных событий. Корпоративные действия по доле/акциям регулируются корпоративными документами; традиционный пред-IPO реализуется по условиям размещения или фонда. Контрагенты по расчетам различаются: для зеркальной ноты — продуктовые и платформенные правила, для капитала/акций — компания и финансовые посредники, для фонда — управляющие и партнерские соглашения.

Референсные единицы и корпоративные действия влияют на расчеты по зеркальной ноте через условия продукта — это не передача доли/акций.

Референсные единицы и корпоративные действия влияют на расчеты по зеркальной ноте через условия продукта — это не передача доли/акций.

Каковы риски и ограничения каждого из вариантов?

Основные ограничения OPENAI — отсутствие прав доли/акций и зависимость от платформенных правил; неопределенность пред-IPO, ликвидность на [Премаркет] и расчет по событию тоже несут риски. Поскольку OpenAI не участвует в продукте и не получает средства, держатели не могут рассматривать раскрытия платформы как корпоративные документы или сообщения акционерам. Фактическая доля (или акции) и традиционный пред-IPO также не являются «безусловными каналами»: класс акций, ограничения на передачу, информационная асимметрия, комиссии фонда и сроки выхода влияют на реализацию прав.

Часто ошибочно сравнивают только «доступ к названию OpenAI», игнорируя договорные условия. Зеркальная нота сравнивается по продуктовой странице и анонсам; участие в капитале — по акциям и корпоративным правилам; традиционный пред-IPO — по меморандуму размещения или партнерским соглашениям фонда. Любая попытка объединить эти три варианта как «инвестиции в OpenAI» стирает существенные различия. Контрольный список рисков продукта помогает сопоставить требования, lock-up, расчеты и дисклеймеры с раскрытыми условиями, а не выводить права из названия продукта.

Ключевые вопросы для исследователей OpenAI: на уровне компании — «становится ли держатель акционером», на уровне продукта — «какими условиями регулируются расчеты». Только ответы на оба позволяют правильно классифицировать путь. Совпадение названий не подтверждает идентичность структур.

Резюме

По ключевому слову «OpenAI» есть минимум три пути участия: зеркальная нота, фактическая доля (акции) и традиционный пред-IPO. OPENAI определяет ориентировочную стоимость и расчеты по условиям Gate; фактическая доля (акции) основана на владении компанией; традиционный пред-IPO определяется договором размещения или фонда. Цель сравнения — прояснить различия в механизмах, а не выстроить рейтинг; совпадение названий не означает идентичность структур.

Часто задаваемые вопросы

Вопрос: Является ли OPENAI реальной акцией OpenAI?

Ответ: Нет. OPENAI — это официально определённая зеркальная нота и нота с условным платежом. Она только отражает ориентировочную стоимость и не передает права на владение OpenAI.

Вопрос: Дает ли владение OPENAI право голоса или дивиденды?

Ответ: Нет. Права определяются условиями продукта Gate и не устанавливают юридических отношений с OpenAI.

Вопрос: В чем главное отличие между OPENAI и традиционным пред-IPO?

Ответ: OPENAI — это нота с привязкой стоимости по условиям платформы; традиционный пред-IPO обычно предполагает прямое или косвенное владение капиталом компании через размещение или фонды.

Вопрос: Как корпоративные действия OpenAI влияют на OPENAI?

Ответ: В случае новых выпусков, аннулирования, дробления/слияния акций или переклассификации Gate может изменить базу расчёта или объём владения; эти корректировки не означают прямое участие держателей в корпоративных действиях.

Вопрос: Как будет урегулирован OPENAI, если OpenAI не выйдет на биржу, будет поглощена или обанкротится?

Ответ: Согласно анонсу, если OpenAI не выйдет на биржу к дате погашения либо в случае поглощения, слияния или банкротства, расчет производится в USDT по справедливой рыночной стоимости обыкновенных акций OpenAI. Если при ликвидации стоимость окажется нулевой, то и ориентировочная стоимость продукта будет равна нулю.