في ستينيات القرن الماضي، كانت بطاقات الائتمان تعاني من فوضى كبيرة؛ إذ كانت البنوك في أنحاء أمريكا تبني شبكات الدفع الخاصة بها بشكل منفصل. إذا امتلكت بطاقة من Bank of America، لا يمكنك استخدامها إلا لدى التجار المتعاقدين مع البنك نفسه. وعندما حاولت البنوك التوسع خارج نطاقها، واجهت جميع المدفوعات مشكلة التسوية بين البنوك.

إذا قبل تاجر بطاقة صادرة من بنك آخر، كان يجب تسوية المعاملة عبر نظام التسوية القائم على الشيكات القديمة. وكلما زاد عدد البنوك المنضمة، زادت تعقيدات التسوية.

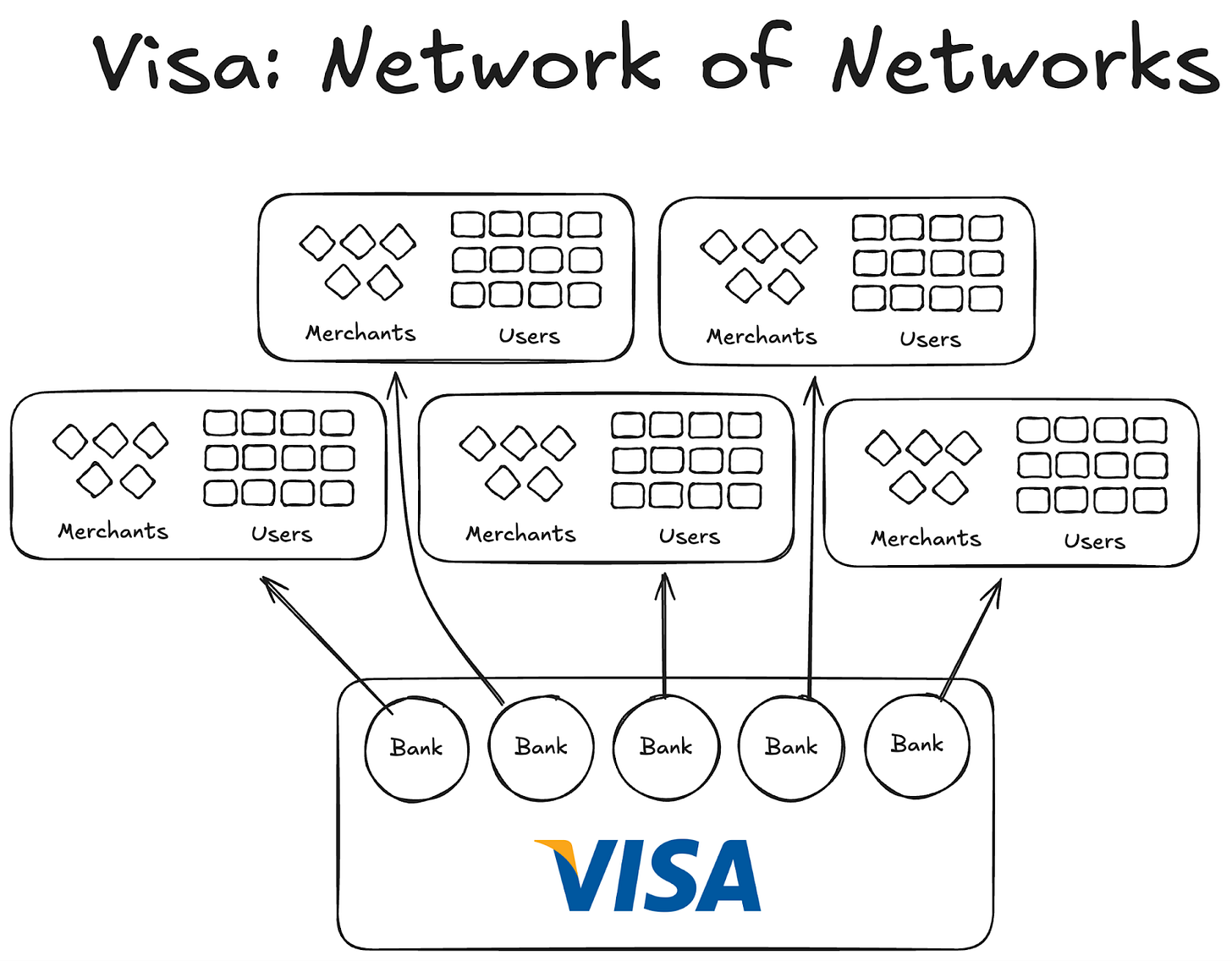

ثم ظهرت Visa. فبالرغم من أن التقنية التي قدمتها كانت محورية في ثورة مدفوعات البطاقات، إلا أن الإنجاز الأهم كان في توسعها العالمي وكيف استطاعت أن تضم البنوك حول العالم إلى شبكتها. اليوم، يكاد كل بنك في العالم جزء من شبكة Visa.

ورغم أن ذلك أصبح طبيعيًا اليوم، تخيل صعوبة إقناع ألف بنك داخل وخارج الولايات المتحدة بأهمية التعاون بدلًا من إنشاء شبكاتهم الخاصة، وستدرك ضخامة هذا الإنجاز.

بحلول عام 1980، أصبحت Visa الشبكة المهيمنة في المدفوعات، حيث عالجت حوالي %60 من مبيعات بطاقات الائتمان في الولايات المتحدة. وتشمل عملياتها اليوم أكثر من 200 دولة.

لم تكن التقنية الأفضل أو رأس المال الأكبر هي العنصر الأساسي، بل كان النموذج التنظيمي: نموذج يوازن الحوافز، ويوزع الملكية، ويولّد تأثيرات شبكة تراكمية.

اليوم، تواجه العملات المستقرة نفس مشكلة التجزئة. وقد يكون الحل في اتباع نفس النهج الذي اتبعته Visa قبل خمسين عامًا.

تجارب سبقت Visa

الشركات التي سبقت Visa لم تستطع الانطلاق.

حاولت American Express (AMEX) توسيع بطاقتها الائتمانية كبنك مستقل، لكنها توسعت فقط طالما انضم تجار جدد إلى شبكتها المصرفية. أما BankAmericard، فكانت مملوكة من Bank of America، بينما استفادت البنوك الأخرى من تأثير الشبكة وقيمة العلامة فقط.

كان على AMEX التواصل مع كل تاجر ومستخدم بشكل منفصل لجعلهم يفتحون حسابًا لديهم، بينما توسعت Visa عبر استقطاب البنوك نفسها، وكل بنك ينضم إلى شبكة Visa يضيف تلقائيًا آلاف العملاء الجدد ومئات التجار.

أما BankAmericard فواجهت مشاكل بنيوية؛ إذ لم تكن تعرف كيف تسوي معاملات البطاقات بين حسابات العملاء في بنك والتجار في بنك آخر بكفاءة. لم يكن هناك نظام تسوية فعال بينهما.

وكلما زاد عدد البنوك، تعقدت المشكلة أكثر. وهكذا ظهرت Visa.

الأعمدة الأربعة لتأثير الشبكة لدى Visa

توضح قصة Visa عدة عناصر أساسية أدت إلى تأثيرها الشبكي التراكمي:

- استفادت من كونها طرفًا ثالثًا مستقلًا. لضمان ألا يشعر أي بنك بتهديد المنافسة، صُممت Visa كمنظمة تعاونية مستقلة. المنافسة كانت بين البنوك، وليس مع Visa.

- منحت البنوك المنضمة حافزًا لامتلاك الحصة. إذ كان لكل بنك نصيب من الأرباح يعادل حصته من إجمالي حجم المعاملات.

- كان للبنوك رأي في وظائف الشبكة؛ فكل تغيير في قواعد Visa يتطلب تصويت جميع البنوك المشاركة بنسبة موافقة لا تقل عن %80.

- تضمنت Visa شرط حصرية مع كل بنك (على الأقل في البداية)؛ فكل من ينضم إلى التعاون يستخدم فقط شبكة وبطاقة Visa ولا يمكنه الانضمام إلى شبكات أخرى—وللتعامل مع بنك ضمن شبكة Visa يجب أن تكون جزءًا منها.

عندما كان دي هوك، مؤسس Visa، يجوب الولايات المتحدة لإقناع البنوك بالانضمام إلى الشبكة، كان عليه أن يوضح لكل بنك أن الانضمام للشبكة أكثر فائدة من إنشاء شبكة بطاقات ائتمان خاصة بهم.

كان يوضح لهم أن الانضمام إلى Visa يعني المزيد من المستخدمين والتجار على شبكة واحدة، ما يضاعف المعاملات الرقمية عالميًا ويزيد من أرباح الجميع. أما إنشاء شبكة مستقلة فسيحدهم على شريحة صغيرة فقط.

درس للعملات المستقرة

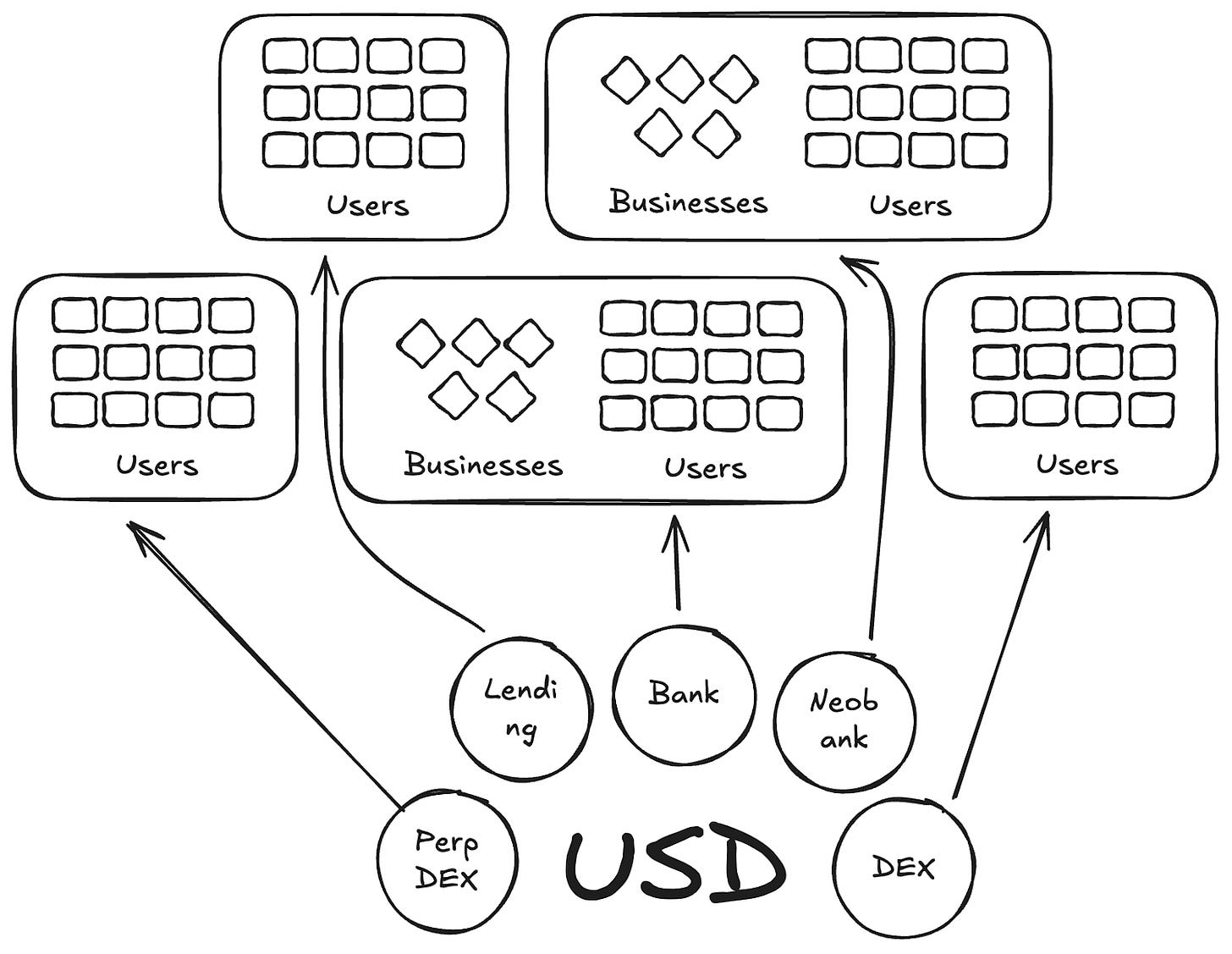

اليوم، تقوم Anchorage Digital وشركات أخرى تقدم العملات المستقرة كخدمة بتكرار قصة BankAmericard مع العملات المستقرة. فهي توفر البنية التحتية لبناء العملة للمُصدرين الجدد، بينما تستمر السيولة في التجزؤ عبر رموز جديدة.

يوجد أكثر من 300 عملة مستقرة متداولة حاليًا على Defillama. وكل رمز جديد يبقى محصورًا في نظامه البيئي. وبالتالي، لن يتحقق تأثير الشبكة المطلوب لجعل أي منها سائدًا.

لماذا نحتاج إلى المزيد من العملات برموز جديدة طالما أن الأصول الداعمة واحدة؟

في قصة Visa، تشبه هذه العملات BankAmericard. Ethena وAnchorage Digital وM0 وBridge، كل واحدة تتيح للبروتوكولات إصدار عملتها المستقرة الخاصة، مما يزيد من تجزئة السوق.

Ethena هو بروتوكول آخر يتيح تمرير العائد ووضع العلامة البيضاء على عملته المستقرة. كما فعلت MegaETH مع USDm—حيث تم إصدارها عبر الأدوات المستخدمة لدعم USDtb.

ومع ذلك، يفشل هذا النموذج ويزيد فقط من تجزئة النظام البيئي.

في بطاقات الائتمان، لم تكن العلامة التجارية للبنك تخلق عوائق في مدفوعات المستخدمين للتجار؛ إذ كانت طبقة الإصدار والدفع الأساسية دائمًا Visa.

أما في العملات المستقرة، فكل رمز مختلف يعني تجمعات سيولة متعددة بلا نهاية.

التاجر أو التطبيق أو البروتوكول لن يضيف جميع العملات المستقرة التي تصدرها M0 أو Bridge إلى قائمة العملات المقبولة. سيتم اختيار العملات بناءً على سيولتها وعدد حامليها في السوق المفتوحة؛ كلما زادت السيولة والانتشار، زادت فرص القبول.

الطريق إلى الأمام: نموذج Visa للعملات المستقرة

نحتاج إلى جهات مستقلة تدير العملات المستقرة لمجموعات مختلفة من الأصول الداعمة. يجب أن يتمكن الموزعون والتطبيقات التي تفضل تلك الأصول من الانضمام إلى التعاون والحصول على عائد الاحتياطي، مع منحهم حقوق الحوكمة للتصويت وتحديد مسار العملة المستقرة التي يختارونها.

سيكون هذا النموذج استثنائيًا من حيث تأثير الشبكة. فكلما انضم مزيد من المُصدرين والبروتوكولات إلى نفس العملة، سيساعد ذلك على انتشار رمز موحد يحافظ على العائد داخل النظام بدلاً من احتجازه.

هذا كل ما لدينا لتحليل هذا الأسبوع. أراكم الأسبوع القادم.

حتى ذلك الحين، كونوا على استعداد،

نيشيل

إخلاء المسؤولية:

- تمت إعادة نشر هذه المقالة من [Token Dispatch]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Nishil Jain]. إذا كان هناك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر بسرعة.

- إخلاء مسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تمثل أي نصيحة استثمارية.

- ترجمات المقال إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو انتحال المقالات المترجمة.