El mercado de stablecoins arrastra desde hace tiempo un desequilibrio estructural: los emisores retienen los intereses de las reservas, mientras que los exchanges y las plataformas de pago impulsan la circulación sin recibir incentivos proporcionales. USDC y USDT dominan la cuota de mercado, pero su lógica de distribución de rendimientos sigue centrada en el emisor. Lanzada en noviembre de 2024, la Global Dollar Network (GDN) busca reestructurar esta relación mediante un modelo de colaboración en red.

Desde la perspectiva de blockchain y los activos digitales, los tres son activos componibles con un 1:1 dollar peg on-chain, intercambiables entre DeFi, pagos y usos de tesorería. Sus diferencias principales radican en la gobernanza de emisión off-chain, la atribución de rendimientos de las reservas y la transparencia regulatoria, no en los estándares técnicos ni en los mecanismos de anclaje.

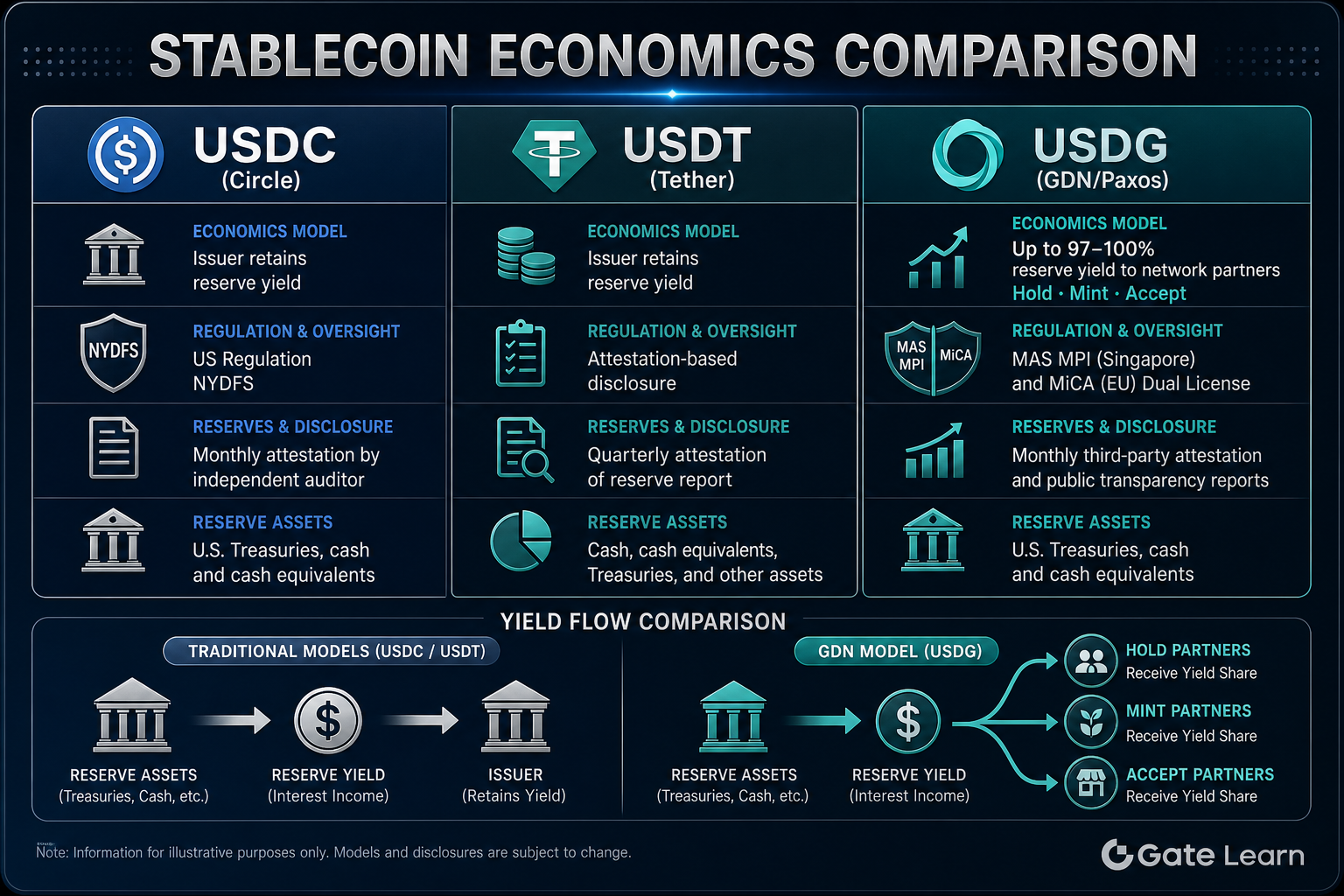

¿Cuál es el modelo económico de stablecoin de USDC/USDT?

USDC es emitido por Circle, y USDT por Tether Limited. Ambos siguen un proceso estándar: el emisor acuña tokens tras el depósito de dólares, las reservas se custodian, los tokens circulan en cadena y se queman al canjearlos. Los usuarios o instituciones depositan dólares en la cuenta designada del emisor, y este acuña una cantidad equivalente de stablecoins en cadena; al canjearlos, los tokens se queman y los dólares se devuelven.

Los activos de reserva suelen incluir efectivo, letras del Tesoro a corto plazo e instrumentos del mercado monetario, custodiados en bancos o custodios. En los modelos de USDC y USDT, los intereses generados por las reservas (rendimiento de reservas) son retenidos principalmente por Circle y Tether como emisores, cubriendo costos operativos, gastos de cumplimiento normativo y retornos comerciales. Los exchanges, billeteras o comerciantes que mantienen o promueven grandes cantidades de USDC/USDT generalmente no reciben automáticamente una participación sistemática de ingresos vinculada al tamaño de las reservas, a menos que existan acuerdos comerciales separados.

Este modelo presenta una estructura simple y una toma de decisiones centralizada, lo que permite escalar rápidamente. Sin embargo, su limitación es el desajuste entre los impulsores de adopción y el rendimiento de las reservas: las plataformas tienen dificultades para recibir incentivos proporcionales de los rendimientos de las reservas. USDC se rige principalmente por marcos como NYDFS y se somete a atestaciones periódicas. USDT divulga las reservas mediante atestaciones, con una vía regulatoria distinta a la de Circle.

¿Cuál es el modelo económico de stablecoin de USDG/GDN?

USDG (Global Dollar) es emitido por Paxos Digital Singapore (licencia MPI de MAS) y Paxos Issuance Europe (marco MiCA), con reservas compuestas por efectivo y equivalentes de efectivo en cuentas segregadas. Al igual que USDC y USDT, USDG admite acuñación y canje al 1:1 con el dólar, y los holders ordinarios on-chain no reciben directamente intereses de las reservas.

La Global Dollar Network (GDN) define las reglas de la red y el marco de distribución de rendimientos sobre la capa de emisión de Paxos. Los socios empresariales aprobados participan mediante tres roles: Hold, Mint y Accept. Hold se refiere a las plataformas que mantienen saldos de USDG, Mint a la contribución de suministro incremental a la circulación, y Accept a la aceptación de USDG como método de pago o depósito. GDN dirige una porción distribuible del rendimiento de las reservas a estos socios de la red, hasta aproximadamente el 97 %–100 %. Los porcentajes exactos y las contribuciones de los roles se rigen por el protocolo de la red y los acuerdos con los socios.

Este modelo traslada la economía de las stablecoins de un "rendimiento exclusivo del emisor" a un "rendimiento compartido con los impulsores de adopción". Las plataformas pueden acceder a USDG bajo los marcos de cumplimiento existentes de Paxos, MAS y MiCA, sin necesidad de obtener una licencia de stablecoin de forma independiente, y obtienen rendimientos vinculados al tamaño de las reservas o al tráfico a través de sus roles en GDN. Los usuarios ordinarios aún conservan el derecho al canje 1:1, pero no participan en la distribución del rendimiento de las reservas.

¿Quién obtiene el rendimiento de las reservas para USDC, USDT y USDG? Una tabla muestra las diferencias clave

La tabla siguiente compara las estructuras económicas de las tres stablecoins en cuanto a distribución de rendimientos, umbrales de participación y derechos de los titulares:

| Dimensión |

USDC |

USDT |

USDG (GDN) |

| Emisor |

Circle |

Tether |

Paxos (MAS MPI / MiCA) |

| Destinatario principal del rendimiento de reservas |

Emisor (Circle) |

Emisor (Tether) |

Socios de la red GDN (hasta ~97 %–100 %) |

| Participación predeterminada en ingresos para plataformas |

Ninguna |

Ninguna |

Sí (roles Hold/Mint/Accept) |

| Interés de reservas para titulares ordinarios |

No se recibe directamente |

No se recibe directamente |

No se recibe directamente |

| Estructura de incentivos a la adopción |

Centrada en el emisor |

Centrada en el emisor |

Compartición con socios de la red |

Figura 1. Comparación de modelos económicos de stablecoins: rendimiento retenido por el emisor de USDC/USDT frente al mecanismo de compartición de rendimiento con socios de USDG GDN.

Figura 1. Comparación de modelos económicos de stablecoins: rendimiento retenido por el emisor de USDC/USDT frente al mecanismo de compartición de rendimiento con socios de USDG GDN.

La tabla comparativa de atribución de rendimientos muestra que las diferencias entre USDC y USDT se centran más en la identidad del emisor y las vías de divulgación, ya que ambos comparten el mismo modelo económico de rendimiento de reservas retenido por el emisor. USDG, con el mismo anclaje 1:1 y emisión compatible con Paxos, redirige los rendimientos de las reservas a través de GDN a los socios de la red que impulsan la adopción. Para las instituciones, optar por USDG para participar en el mecanismo de rendimiento para socios de GDN significa recibir potencialmente participaciones en ingresos relacionados con las reservas. Para los usuarios ordinarios, los tres ofrecen anclajes al dólar en cadena y derechos de canje, pero ninguno distribuye directamente intereses de las reservas.

¿En qué se diferencian los aspectos regulatorios y de transparencia entre USDC, USDT y USDG?

La emisión y gestión de reservas de USDC se rigen por licencias estatales de transmisión de dinero de EE. UU. y marcos como NYDFS. Circle publica periódicamente atestaciones de reservas y divulgaciones de composición. USDT es emitido por Tether, que informa sobre saldos y composición de reservas mediante informes de atestación. Su vía regulatoria y estándares de divulgación difieren de los de Circle, y los comentarios del mercado sobre su transparencia han sido históricamente un tema de debate.

USDG emplea una estructura de doble entidad y doble licencia: Paxos Digital Singapore posee una licencia de Institución de Pagos Importante de MAS, y Paxos Issuance Europe está supervisada por FIN-FSA en Finlandia bajo el marco MiCA de la UE. Las reservas se custodian principalmente en DBS Bank, y Paxos publica informes mensuales de reservas con atestaciones independientes de terceros.

| Dimensión |

USDC |

USDT |

USDG |

| Emisor |

Circle |

Tether |

Paxos (entidad dual Singapur + Europa) |

| Marco regulatorio principal |

NYDFS de EE. UU., etc. |

Multijurisdiccional, divulgación por atestación |

MAS MPI + MiCA |

| Tipo de reserva |

Efectivo y activos elegibles |

Efectivo, bonos del Tesoro, etc. (según divulgación) |

100 % efectivo y equivalentes de efectivo |

| Método de divulgación |

Atestación periódica |

Atestación periódica |

Informe mensual + atestación independiente |

| Banco custodio |

Múltiples bancos asociados |

Según divulgación |

DBS (banco asociado principal) |

La comparación regulatoria y de transparencia muestra que los tres ofrecen diversos grados de divulgación de reservas bajo un compromiso de canje 1:1, pero con diferentes vías de cumplimiento y organismos supervisores. La configuración de licencia dual MAS MPI y MiCA de USDG se alinea con la infraestructura de cumplimiento existente de Paxos en Singapur y Europa. La comparación entre USDG, PYUSD y USDP ilustra además las diferencias en entidades emisoras y jurisdicciones regulatorias dentro del ecosistema de stablecoins de Paxos. Circle y Tether dependen cada uno de marcos operativos estadounidenses y globales. Los usuarios e instituciones deben evaluar según su jurisdicción, preferencias de divulgación y requisitos de cumplimiento, sin usar el tamaño de circulación como único criterio.

¿Qué casos de uso son los más adecuados para USDC, USDT y USDG?

USDC se utiliza ampliamente en protocolos DeFi, custodia institucional y liquidaciones transfronterizas, con integraciones maduras en Ethereum y múltiples cadenas. Es adecuado para escenarios que requieren alta liquidez y amplio soporte de protocolos. USDT ocupa una posición significativa en pares de trading de exchanges centralizados y liquidez en Asia y mercados emergentes, lo que lo hace adecuado para escenarios que exigen liquidez profunda y transferencias entre plataformas.

USDG es más adecuado para participantes a nivel empresarial que desean impulsar su negocio con una stablecoin compatible y, al mismo tiempo, obtener rendimiento de las reservas a través de roles de GDN. Los exchanges pueden asumir simultáneamente los roles de Hold, Mint y Accept, obteniendo rendimientos de red por mantener saldos, acuñar incrementos y flujos de depósitos entrantes. Las pasarelas de pago y las plataformas comerciales pueden usar el rol Accept para incentivar depósitos en USDG. Para los usuarios ordinarios que solo necesitan un activo anclado al dólar en cadena para transferencias o interacciones DeFi, los tres cumplen con las necesidades básicas, pero la amplitud del ecosistema de USDG depende de la continua expansión de la red de socios de GDN.

Las diferencias de escenario dependen del rol del participante: cuando las instituciones evalúan la compartición con socios de GDN y las vías de cumplimiento de MAS/MiCA, USDG ofrece un valor diferenciado. Para los usuarios individuales que priorizan la liquidez y el soporte de cadenas, la cobertura ecosistémica existente de USDC y USDT aún ofrece ventajas.

Resumen

USDG, USDC y USDT son todas stablecoins ancladas 1:1 al dólar con funcionalidad en cadena similar, pero con diferencias significativas en economía de stablecoins y estructuras regulatorias. USDC es emitido por Circle, USDT por Tether, y el rendimiento de las reservas es retenido principalmente por los emisores. USDG es emitido por Paxos bajo los marcos MAS MPI y MiCA, y GDN distribuye hasta aproximadamente el 97 %–100 % del rendimiento de las reservas a los socios de la red Hold, Mint y Accept. Los titulares ordinarios no reciben directamente intereses de las reservas. Los participantes institucionales deben elegir según la compartición de rendimientos, la vía de cumplimiento y las necesidades de integración del ecosistema.

Preguntas frecuentes

¿Cuál es la mayor diferencia entre USDG y USDC/USDT?

La mayor diferencia es el modelo de distribución del rendimiento de las reservas. Los intereses de las reservas de USDC y USDT son retenidos principalmente por Circle y Tether. USDG, a través de la Global Dollar Network (GDN), distribuye hasta aproximadamente el 97 %–100 % del rendimiento de las reservas a los socios de la red aprobados. Los titulares ordinarios no reciben directamente intereses de las reservas.

¿Pueden los usuarios ordinarios que poseen USDG recibir intereses de las reservas?

No. El whitepaper de USDG especifica que los holders ordinarios on-chain no reciben directamente los intereses generados por las reservas. La distribución del rendimiento de las reservas se dirige a los socios aprobados Hold, Mint y Accept dentro de GDN. Los titulares conservan el derecho al canje 1:1 con el dólar, pero no participan en la distribución de los rendimientos de las reservas.

¿Quién recibe el rendimiento de las reservas de USDC y USDT?

El rendimiento de las reservas de USDC es retenido principalmente por Circle como emisor. El rendimiento de las reservas de USDT es retenido principalmente por Tether como emisor. Los exchanges o plataformas que facilitan la circulación de USDC/USDT generalmente no reciben automáticamente una participación sistemática de ingresos vinculada al tamaño de las reservas.

¿En qué se diferencia el marco regulatorio de USDG del de USDC y USDT?

USDG es emitido por una entidad dual: Paxos Digital Singapore (licencia MPI de MAS) y Paxos Issuance Europe (marco MiCA), con reservas custodiadas por DBS y sujetas a atestaciones periódicas. USDC se rige principalmente por marcos como NYDFS en EE. UU. USDT es emitido por Tether, que divulga las reservas mediante atestaciones, con una vía regulatoria diferente a la de Circle.

¿Cómo obtienen los socios de la red GDN el rendimiento de las reservas?

Los socios empresariales aprobados en GDN participan mediante los roles Hold, Mint y Accept: reciben participaciones del rendimiento de las reservas según los saldos de USDG mantenidos (Hold), el volumen de acuñación (Mint) o el tráfico entrante (Accept), con participaciones potenciales de hasta aproximadamente el 97 %–100 %. Los porcentajes exactos y las condiciones de acceso se rigen por el protocolo de la red GDN y los acuerdos con los socios.

¿Pueden usarse las tres stablecoins indistintamente en DeFi?

Los tres son activos anclados 1:1 al dólar bajo ERC-20 y estándares similares en cadena, utilizables en protocolos DeFi compatibles, billeteras y puentes cross-chain. Las diferencias radican en la gobernanza de emisión, la atribución del rendimiento de las reservas y la transparencia regulatoria. Antes de usarlos, verifica que el contrato sea el despliegue oficial en la cadena de destino.