A ação WULF integra o setor de mineração de Bitcoin, sendo o seu desempenho influenciado tanto por “sinais de preço do token” como por “restrições de custos”. As oscilações do preço do Bitcoin afetam imediatamente o rendimento do hashrate unitário, mas a valorização da ação incorpora também as alterações de produção após o halving, a competição de hashrate ao nível da rede e a robustez dos contratos de eletricidade. Encarando a ação TeraWulf (WULF) como um sistema empresarial que converte eletricidade em hashrate e hashrate em fluxos de caixa, os investidores conseguem compreender melhor a cadeia causal por trás das variações do preço das ações.

As receitas das empresas de mineração de Bitcoin dependem intrinsecamente do mecanismo de recompensa de bloco, o que reforça a sua correlação cíclica face à maioria das indústrias tradicionais. O valor da ação WULF reflete, fundamentalmente, o valor descontado dos fluxos de caixa de mineração sustentáveis futuros, determinados sobretudo pelo preço do Bitcoin e pelas regras de produção da rede.

No contexto da avaliação de ações, o preço do BTC não é a única variável. O mercado avalia igualmente “quantos BTC podem ser minerados por unidade de hashrate”, “os custos de eletricidade e operação por BTC” e “se a empresa consegue expandir ou manter a produção em ciclos de baixa”. Quando estas três variáveis convergem, a elasticidade do preço da ação é maior; quando divergem, o preço pode dissociar-se do valor do token.

Esta ligação cíclica manifesta-se também ao nível do financiamento. Empresas de mineração recorrem frequentemente aos mercados de capitais para financiar upgrades de equipamento e expansão de instalações, pelo que as condições do mercado de Bitcoin afetam indiretamente os custos de financiamento e o risco de diluição do capital. A ligação entre a ação WULF e o ciclo do Bitcoin resulta tanto da transmissão do fluxo de caixa operacional como da reavaliação do balanço.

As variações do preço do BTC afetam, em primeiro lugar, o valor da produção unitária das empresas de mineração. Mantendo-se tudo o resto constante, um preço superior do token eleva as expectativas de receita das máquinas de mineração e melhora as margens brutas; um preço inferior comprime as margens, tornando as empresas mais dependentes de ganhos de eficiência energética e controlo de custos.

A transmissão seguinte ocorre via fluxo de caixa e balanço. Lucros mais robustos reforçam a capacidade de autofinanciamento; sob pressão, as empresas podem recorrer a refinanciamento, abrandar a expansão ou realocar ativos para manter a atividade, levando o mercado a reavaliar o prémio de risco.

Uma terceira camada surge nos múltiplos de avaliação. As ações de mineração são cotadas com base na “elasticidade ascendente” e na “resiliência descendente”, pelo que empresas distintas podem apresentar medianas de avaliação diferentes mesmo perante o mesmo preço do token. Por isso, é essencial considerar o modelo de negócio e a estrutura de custos da WULF: a elasticidade da receita e a base de custos unitários determinam o lucro efetivo resultante das variações do preço do token.

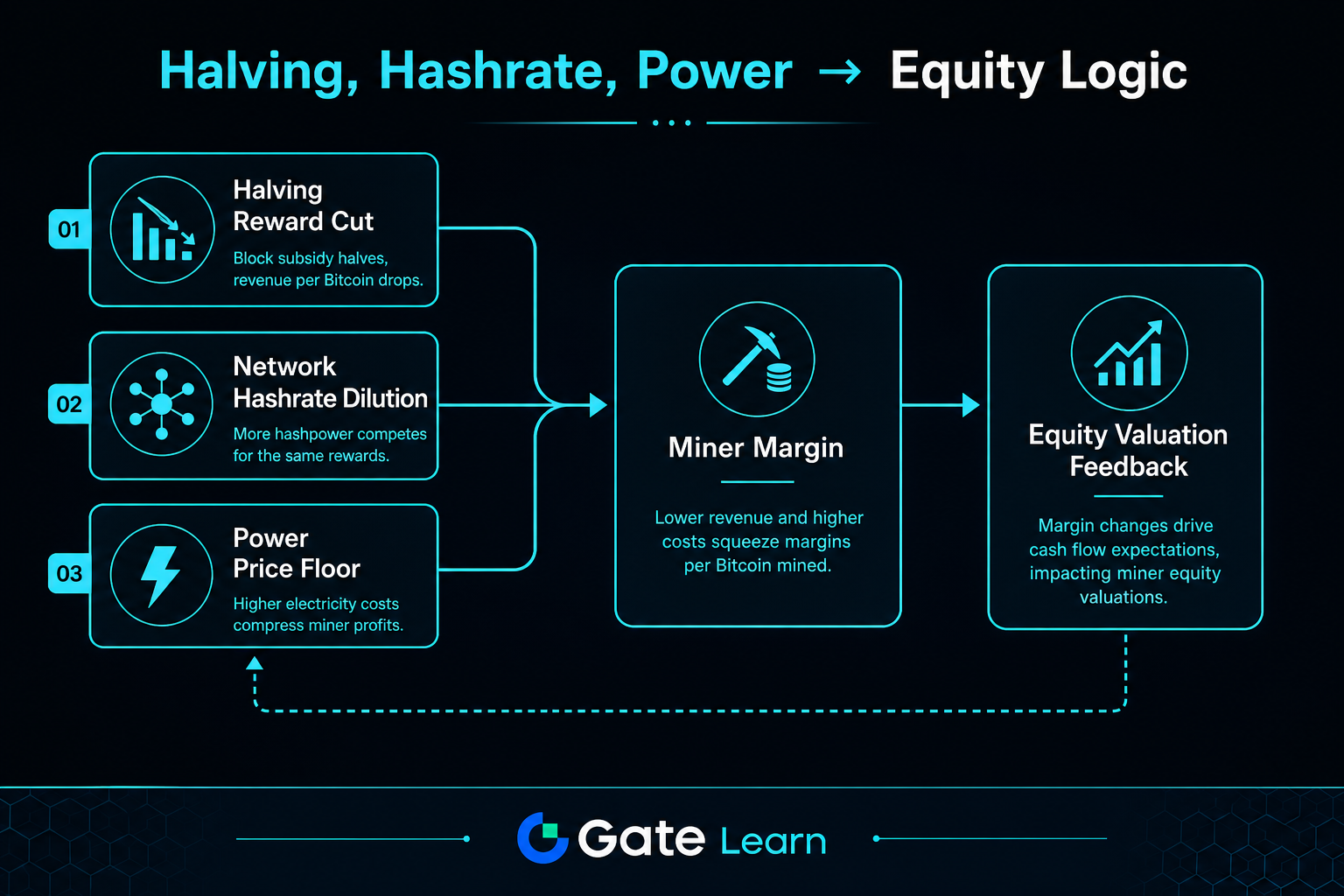

Porque é que o halving altera o limiar de rentabilidade da ação WULF?

O halving do Bitcoin reduz diretamente as recompensas de bloco por unidade de tempo, comprimindo a produção para o mesmo hashrate. Esta limitação definida pelo protocolo eleva o ponto de equilíbrio em todo o setor.

No caso da ação WULF, o fator determinante é a capacidade de ganhos de eficiência compensarem a quebra da receita unitária. As empresas geralmente respondem com upgrades de máquinas, otimização do consumo energético e ajustamento dos contratos de eletricidade; se os ganhos de eficiência não acompanharem a quebra da produção, as margens de lucro encolhem, tornando a ação mais sensível a descontos de risco.

O halving intensifica ainda a seleção competitiva. Empresas com custos de eletricidade mais baixos e equipamentos mais eficientes têm maior probabilidade de manter fluxos de caixa positivos, enquanto estruturas de custos menos eficientes tendem à contração. O mercado reavalia, por norma, as ações de mineração em conformidade.

Qual o impacto do aumento do hashrate da rede na produção unitária da WULF?

O aumento do hashrate total da rede traduz-se em maior concorrência, reduzindo a quota de mercado de cada empresa. Mesmo que o hashrate próprio se mantenha estável, a quota de recompensas de bloco por unidade de tempo pode ser diluída, reduzindo diretamente a receita unitária de hashrate.

Isto explica porque subidas do preço do BTC nem sempre resultam em maiores lucros de mineração. Se preços mais altos atraírem mais hashrate, os ajustes de dificuldade podem anular parte dos ganhos, tornando a elasticidade do lucro frequentemente inferior ao esperado.

Ao analisar a ação WULF, o hashrate deve ser considerado um fator competitivo dinâmico. Uma análise eficaz passa por verificar se o crescimento do hashrate, as variações de dificuldade e as melhorias de custos estão alinhados.

Como é que o preço da eletricidade define o piso de custos da ação WULF?

A eletricidade é um dos principais custos variáveis para mineradores de Bitcoin e determina a sua capacidade de resistência em períodos de baixa. Com o mesmo preço do token e hashrate, empresas com contratos de eletricidade estáveis e menor consumo unitário de energia têm maior probabilidade de manter fluxos de caixa resilientes.

A análise de custos de ações como a WULF deve incluir não só o preço nominal da eletricidade, mas também a gestão de carga, diferenciais de preço entre períodos de pico e vale, e taxas de utilização das instalações. Preços mais elevados de eletricidade aumentam os custos unitários de mineração, enquanto estruturas de eletricidade otimizadas ajudam a amortecer a volatilidade do preço do token.

| Elo de transmissão |

Principais variáveis |

Impacto típico no lucro |

Feedback habitual de avaliação |

| Lado da receita |

Preço do BTC, recompensas pós-halving |

Define o limite superior do valor do hashrate unitário |

Afeta expectativas de crescimento e apetite pelo risco |

| Lado da concorrência |

Hashrate da rede, ajuste de dificuldade |

Dilui a quota de produção de cada empresa |

Afeta a sustentabilidade dos lucros |

| Lado dos custos |

Contratos de eletricidade, eficiência energética |

Define o piso dos custos unitários de caixa |

Afeta o prémio de sobrevivência em ciclos de baixa |

| Lado financeiro |

Custos de financiamento, estrutura da dívida |

Amplifica ou atenua oscilações nos lucros |

Afeta taxas de desconto e múltiplos |

Esta tabela demonstra que o preço das ações de mineração resulta de múltiplas variáveis interativas, não de um único fator. Integrar estes quatro componentes numa estrutura unificada reduz o viés de analisar ações apenas pelo movimento do preço do token.

Figura 1. Como o halving, a diluição do hashrate e os custos de eletricidade impactam os lucros das empresas de mineração e a lógica de valorização das ações.

Como unificar halving, hashrate e preço da eletricidade numa cadeia lógica de valorização da ação?

Na prática, considerar quatro etapas: “elasticidade da receita, limiar de custos, almofada de fluxo de caixa, feedback de avaliação”. Primeiro, avaliar se o preço do BTC e a produção unitária pós-halving geram ganhos líquidos de receita; segundo, perceber se a concorrência de hashrate e os preços da eletricidade corroem esses ganhos; terceiro, confirmar se o fluxo de caixa da empresa cobre despesas operacionais e de capital; quarto, analisar se o mercado atribui um múltiplo de avaliação mais elevado ou mais baixo.

Esta cadeia clarifica também as principais diferenças entre WULF, MARA e RIOT. Mineradores distintos priorizam de formas diferentes a aquisição de eletricidade, expansão e estrutura de capital, pelo que o desempenho das ações dentro do mesmo ciclo do Bitcoin pode divergir. O essencial não é prever preços, mas verificar se ganhos do preço do token se traduzem em lucros, lucros em fluxo de caixa e fluxo de caixa em upgrades de avaliação.

Quais as vantagens, riscos e limitações de usar uma estrutura cíclica para analisar a ação WULF?

A principal vantagem é a rastreabilidade das variáveis-chave: preço do Bitcoin, dificuldade da rede, consumo unitário de energia e estrutura dos contratos de eletricidade são monitorizáveis. A estrutura cíclica coloca regras de rede e curvas de custos empresariais no mesmo contexto, mitigando o viés da análise narrativa.

Os riscos surgem da ressonância entre variáveis. Se a queda do preço do token coincidir com o aumento da dificuldade e dos custos de eletricidade, os choques nos lucros são mais intensos do que em cenários de fator único; restrições no financiamento amplificam a pressão para manter a produção. A estrutura explica mecanismos, mas não garante sequências de resultados nem serve como recomendação de compra ou venda.

Resumo

A relação entre a ação WULF e o ciclo do Bitcoin pode ser resumida como uma cadeia de transmissão: o preço do BTC e o halving influenciam o valor da produção unitária; o hashrate ao nível da rede redistribui a quota de produção; o preço da eletricidade e a eficiência energética definem o piso de custos; e o fluxo de caixa e as condições de financiamento determinam a avaliação e o preço das ações. Este enquadramento explica tanto “porque a elasticidade difere mesmo em movimentos sincronizados” como “porque o preço das ações pode divergir mesmo quando o preço do token sobe”. Analisar ações com base neste mecanismo reflete melhor a realidade operacional das empresas de mineração do que recorrer a métricas pontuais.

Perguntas Frequentes

Porque não se pode avaliar a ação WULF apenas pelo preço do Bitcoin?

Apesar de a ação WULF ser fortemente influenciada pelo preço do Bitcoin, os lucros dependem igualmente da produção pós-halving, da concorrência de hashrate ao nível da rede e dos custos de eletricidade. Se a valorização do token for anulada por maior dificuldade e custos, o ganho de lucro reduz-se. A avaliação da ação exige uma abordagem multifatorial.

Os lucros das empresas de mineração caem necessariamente após o halving do Bitcoin?

O halving reduz as recompensas de bloco por unidade de tempo, comprimindo as receitas. A descida dos lucros depende da capacidade das empresas em compensar o impacto através de melhorias de eficiência energética, otimização do preço da eletricidade e gestão operacional. Estruturas de custos distintas produzem resultados diferentes.

O que significa o aumento do hashrate da rede para a ação WULF?

O aumento do hashrate da rede eleva a dificuldade de mineração e dilui a quota de produção de cada empresa. Mesmo que o hashrate próprio se mantenha inalterado, a receita unitária de hashrate pode ser pressionada, levando o mercado a reavaliar a sustentabilidade dos lucros.

Porque é que as variações do preço da eletricidade amplificam a volatilidade das ações de mineração?

A eletricidade é o principal custo variável para mineradores. O aumento do preço da eletricidade eleva os custos unitários e comprime os lucros. Se os contratos de eletricidade forem instáveis, a volatilidade do fluxo de caixa acentua-se e as avaliações refletem um maior desconto de risco.

Como se pode entender a lógica de avaliação da ação WULF como uma cadeia única?

A lógica pode ser resumida como “o preço do BTC e o halving afetam a receita, o hashrate afeta a quota, o preço da eletricidade afeta os custos, e o fluxo de caixa afeta a avaliação”. Com os quatro elos alinhados, a direção do preço da ação é mais previsível; se algum elo falhar, o desempenho pode divergir do preço do token.

Quais são os principais riscos na correlação entre a ação WULF e o ciclo do Bitcoin?

Os principais riscos são quedas simultâneas do preço do token, aumento da dificuldade e subida dos custos de eletricidade, pressionando lucros e fluxos de caixa e aumentando a dependência de refinanciamento. A estrutura cíclica destaca as fontes de risco, mas não elimina a incerteza operacional nem prevê a trajetória do preço das ações.