O mecanismo de margem unificada da Grvt vai além da simples agregação de múltiplas posições numa interface única—permite uma avaliação de risco contínua e centralizada de todo o saldo da conta. Nas contas de negociação onchain, deixa de ser necessário fragmentar fundos em segmentos como “para negociar”, “parados” ou “rendimento”.

As DEX perpétuas tradicionais restringem normalmente uma determinada garantia a um único mercado ou módulo de produto. Para obter rendimento, é frequente ser necessário transferir ativos para outros protocolos. A Grvt elimina esta fragmentação ao criar um fundo de capital ao nível da conta, permitindo que um único saldo suporte, em simultâneo, funções de negociação, rendimento e holding.

A compreensão da margem unificada é fundamental para perceber os limites da plataforma Grvt. A Grvt não se limita a otimizar a eficiência de matching—integra contas de negociação, pontos de entrada de rendimento e lógica de alocação de ativos num fluxo de capital unificado. As diferenças nos modelos de custódia e nos limites dos produtos, evidenciadas na nossa comparação de plataformas, resultam precisamente desta abordagem integrada.

O que é o mecanismo de margem unificada da Grvt?

A margem unificada da Grvt constitui uma estrutura de margem ao nível da conta. Em vez de considerar apenas os requisitos de garantia para uma posição isolada, o sistema avalia todos os ativos da conta, determina o seu contributo ajustado ao risco para a margem disponível e decide se podem ser executadas novas ordens e se as posições existentes permanecem protegidas.

| Dimensão |

Margem Isolada Tradicional |

Abordagem de Margem Unificada Grvt |

| Perspetiva de Margem |

Calculada por posição ou produto |

Calculada para toda a conta |

| Utilização da Garantia |

Ativos normalmente afetos a um único uso |

Ativos podem servir múltiplos propósitos |

| Estado dos Fundos |

Saldos parados são comuns |

Estruturada para minimizar saldos parados |

| Gestão de Risco |

Ligação fraca entre posições |

Posições e ativos interagem num fundo de risco unificado |

Esta tabela evidencia uma mudança de paradigma na abordagem ao risco e ao capital, indo além de uma interface simplificada. Ao transferir a gestão da margem do nível da posição para o da conta, o foco passa das negociações individuais para a dinâmica do balanço global.

Como pode a garantia ser reutilizada em vários produtos?

A margem unificada permite que a garantia deixe de ficar bloqueada num único produto. Stablecoins, principais criptoativos e posições tokenizadas são convertidos numa margem disponível ajustada ao risco, passível de ser alocada a diferentes necessidades de negociação ou investimento.

| Estado do Ativo |

Resultado típico numa estrutura segmentada |

Objetivo numa estrutura de margem unificada |

| Saldo pré-negociação |

Requer transferência manual para o módulo de negociação |

Disponível de imediato como fundos ao nível da conta |

| Saldo remanescente após abertura de posição |

Geralmente permanece parado em subcontas |

Continua a contar para a margem ao nível da conta |

| Fundos parados |

Necessidade de transferir para protocolos de rendimento externos |

Podem ser diretamente associados a produtos de rendimento na própria conta |

A reutilização de ativos não é, contudo, incondicional. A Grvt aplica descontos distintos conforme a volatilidade, liquidez e complexidade de liquidação do ativo. Assim, “reutilizável” significa “contributivo para a margem segundo regras de risco unificadas”, não sendo todos os ativos intercambiáveis.

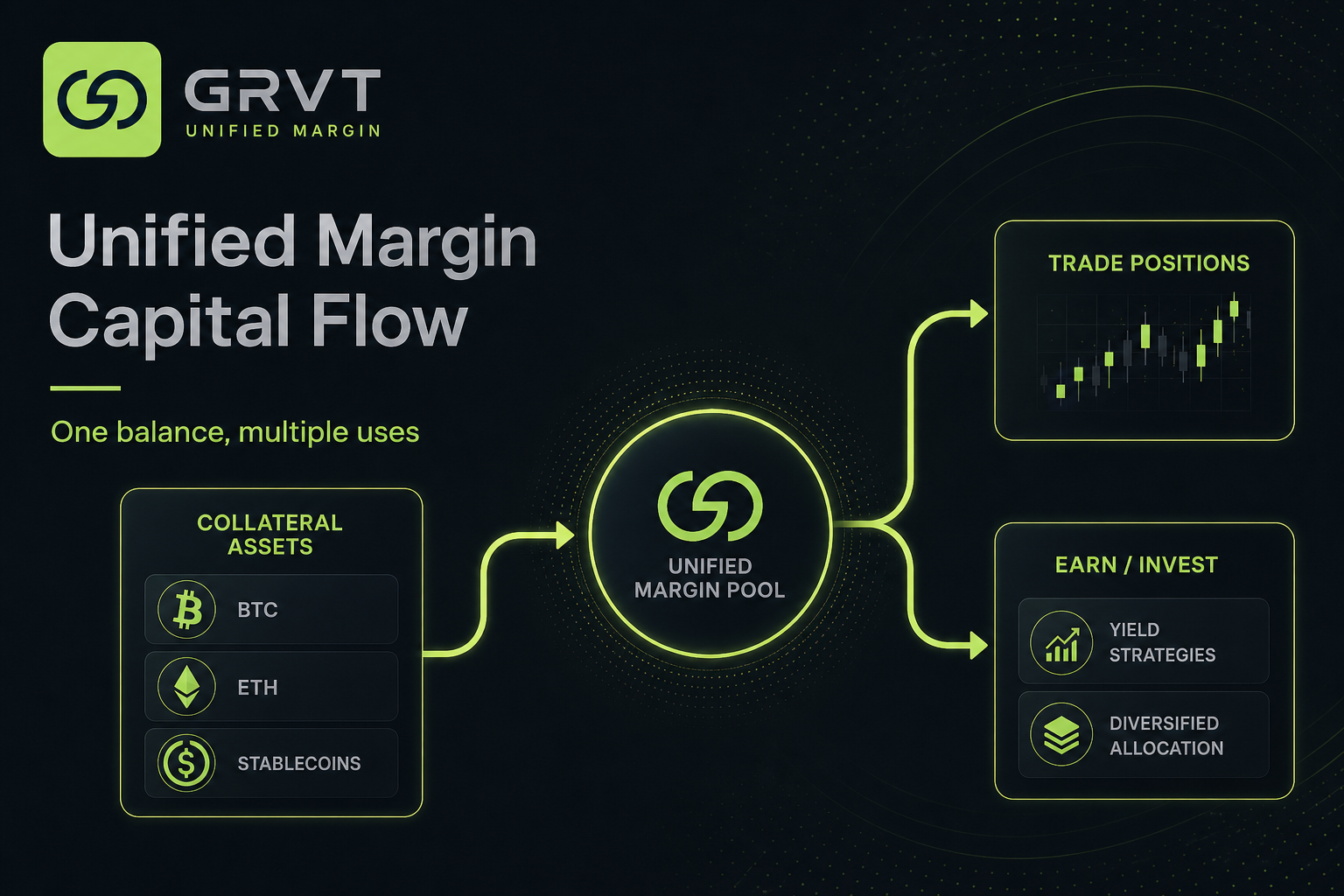

Figura 1. Fluxo de capital da margem unificada Grvt: ao entrar no fundo de margem unificado, a garantia pode suportar simultaneamente posições de negociação e módulos de rendimento/investimento.

Figura 1. Fluxo de capital da margem unificada Grvt: ao entrar no fundo de margem unificado, a garantia pode suportar simultaneamente posições de negociação e módulos de rendimento/investimento.

Como permite a estrutura da conta onchain combinar negociação e rendimento?

A Grvt integra contas sem custódia, margem unificada e acesso a rendimento numa arquitetura única, assegurando um fluxo de capital contínuo. O utilizador interage com uma conta única, enquanto o sistema gere o controlo dos ativos, avaliação da margem disponível, execução de ordens e integração com produtos de rendimento.

No âmbito da negociação, esta estrutura liga-se diretamente ao workflow de negociação: a conta verifica primeiro a margem disponível, avançando depois para a colocação da ordem, matching e atualização de posições. Na ótica da gestão de ativos, o mesmo saldo pode ser associado a camadas de rendimento e pontos de entrada RWA tokenizados.

A estrutura assenta em quatro etapas principais: a conta sem custódia gere o controlo dos ativos; o motor de margem unificada calcula o valor líquido da conta e a margem disponível; o módulo de negociação executa ordens e atualiza posições; e a gateway de rendimento/investimento permite aplicar saldos não utilizados em produtos de rendimento onchain ou alocações RWA.

Esta arquitetura contínua comprova que a abordagem da Grvt não separa “negociação” e “finanças”, mas faz ambas coexistirem na mesma infraestrutura de conta. Assim, a eficiência do capital resulta do design ao nível da conta, e não da otimização isolada de produtos ou interfaces.

Porque é que a margem unificada aumenta a eficiência do capital?

Os utilizadores onchain deparam-se frequentemente com duas ineficiências: manter garantia parada em excesso para negociar e transferir regularmente fundos para obtenção de rendimento. A margem unificada soluciona ambos os problemas, permitindo que os fundos estejam simultaneamente “prontos a negociar” e “minimamente parados” numa única estrutura de conta.

Para utilizadores com múltiplas estratégias, a margem unificada é particularmente vantajosa. Gerir várias posições, ativos e produtos de rendimento numa só conta elimina a necessidade de fundos de margem separados e simplifica o controlo do risco global. Para a plataforma, a margem unificada liga a atividade de negociação à retenção de rendimento, reduzindo saídas de capital para protocolos externos.

Todavia, maior eficiência de capital não equivale a ausência de risco. O aumento da reutilização potencia a interdependência entre componentes da conta, e a ligação entre camadas de negociação e rendimento aprofunda-se—eficiência e complexidade evoluem em paralelo.

Quais são as limitações e riscos da margem unificada?

O risco central da margem unificada é o contágio ao nível da conta. Se uma posição se deteriorar, o sistema avalia o buffer de risco global—volatilidade num segmento pode afetar outras posições antes consideradas independentes.

Outro risco advém dos descontos aplicados aos ativos e dos métodos de avaliação. Nem toda a garantia é contabilizada pelo valor nominal; ativos mais voláteis ou de menor liquidez têm ponderações de risco conservadoras. Um terceiro risco resulta da dependência de protocolos externos na camada de rendimento. Quando os saldos estão ligados a protocolos de empréstimo, motores de estratégia ou produtos RWA, surgem riscos de contrato inteligente, liquidez, estrutura e saída.

| Categoria de risco |

Origem |

Impacto potencial |

| Ligação de conta |

Múltiplas posições partilham o mesmo fundo de risco |

As perdas podem propagar-se pela conta |

| Desconto de garantia |

Ativos voláteis recebem descontos |

Os fundos disponíveis podem ser inferiores ao saldo nominal |

| Dependência da camada de rendimento |

Protocolos de empréstimo, estratégias ou estruturas RWA |

Pode afetar liquidez, avaliação ou resgate |

| Complexidade do mecanismo |

Regras de conta mais abrangentes |

Pode dificultar a avaliação do risco real |

A margem unificada não é apenas uma solução “mais económica”—baseia-se em cálculos de risco rigorosos para maximizar a utilização do capital. É fundamental compreender que ativos contam como margem, como são aplicados os descontos e quando são ativados os controlos de risco associados.

Resumo

A margem unificada da Grvt é, essencialmente, um sistema de gestão de capital ao nível da conta. Um motor de risco unificado liga negociação, holding e pontos de entrada de rendimento a um saldo único sem custódia, reduzindo a fragmentação da garantia e saldos parados entre produtos.

Este modelo aumenta a eficiência do capital onchain e diferencia a Grvt de plataformas limitadas à negociação perpétua. Contudo, a maior eficiência traz uma complexidade acrescida devido à ligação de contas, regras de desconto e dependências externas de rendimento. Para compreender verdadeiramente a Grvt, não basta conhecer os produtos suportados—é necessário perceber como os fundos são avaliados e alocados, em permanência, numa única conta.

Perguntas Frequentes

O que significa a margem unificada da Grvt?

A margem unificada da Grvt é um mecanismo de margem ao nível da conta, avaliando todos os ativos e posições sob uma única estrutura de risco. Elimina a necessidade de dividir fundos por pools de margem isolados.

A Grvt é uma plataforma sem custódia?

A Grvt assenta numa estrutura de conta sem custódia (ou autocustódia), conferindo ao utilizador controlo direto sobre os seus ativos—ao contrário dos custodiantes centralizados. Apesar de a ausência de custódia não eliminar riscos de mercado, liquidação ou contrato inteligente, altera a forma de armazenamento e gestão de permissões dos ativos.

A Grvt suporta simultaneamente negociação e geração de rendimento?

Sim, a Grvt foi concebida para que o mesmo saldo seja utilizado, em simultâneo, para negociar, ganhar rendimento e holding—uma extensão fundamental da margem unificada. Negociação e rendimento são geridos em conjunto na mesma conta.

Qual é o processo para abrir uma negociação na Grvt?

Antes da abertura de uma posição, a Grvt verifica a margem disponível da conta, seguindo-se a colocação da ordem, matching e atualização de posições. Para detalhes sobre a submissão, execução e liquidação de ordens, consultar o workflow completo de negociação, incluindo verificações de conta, matching e atualização de posições.

Quais são os riscos de utilizar a Grvt?

Os principais riscos incluem risco de ligação de conta devido à margem unificada, risco de desconto e avaliação da garantia, e risco de dependência de protocolos externos em estruturas de rendimento ou RWA. Apesar da melhoria na eficiência do capital, a Grvt exige acompanhamento rigoroso do valor global da conta e dos limites de risco—não apenas das posições individuais.