Quais são os riscos associados a uma IPO da OpenAI? Para empresas ainda não cotadas, a estrutura de due diligence cobre cinco categorias de variáveis a nível empresarial: governança e estrutura de capital, regulamentação e conformidade, concorrência e tecnologia, financeiros e financiamento contínuo, e períodos de saída e lock-up. A OpenAI está em fase pré-IPO e, quando o mercado discute a sua potencial IPO, muitas vezes confunde “se a empresa pode abrir capital” com “como as notas da plataforma vão ser liquidadas”. Importa analisar separadamente a entidade empresarial da OpenAI, a sua estrutura de capital e as regras dos OPENAI dos Pré-IPOs da Gate. As secções seguintes detalham cada categoria e clarificam os respetivos limites face ao risco do produto OPENAI.

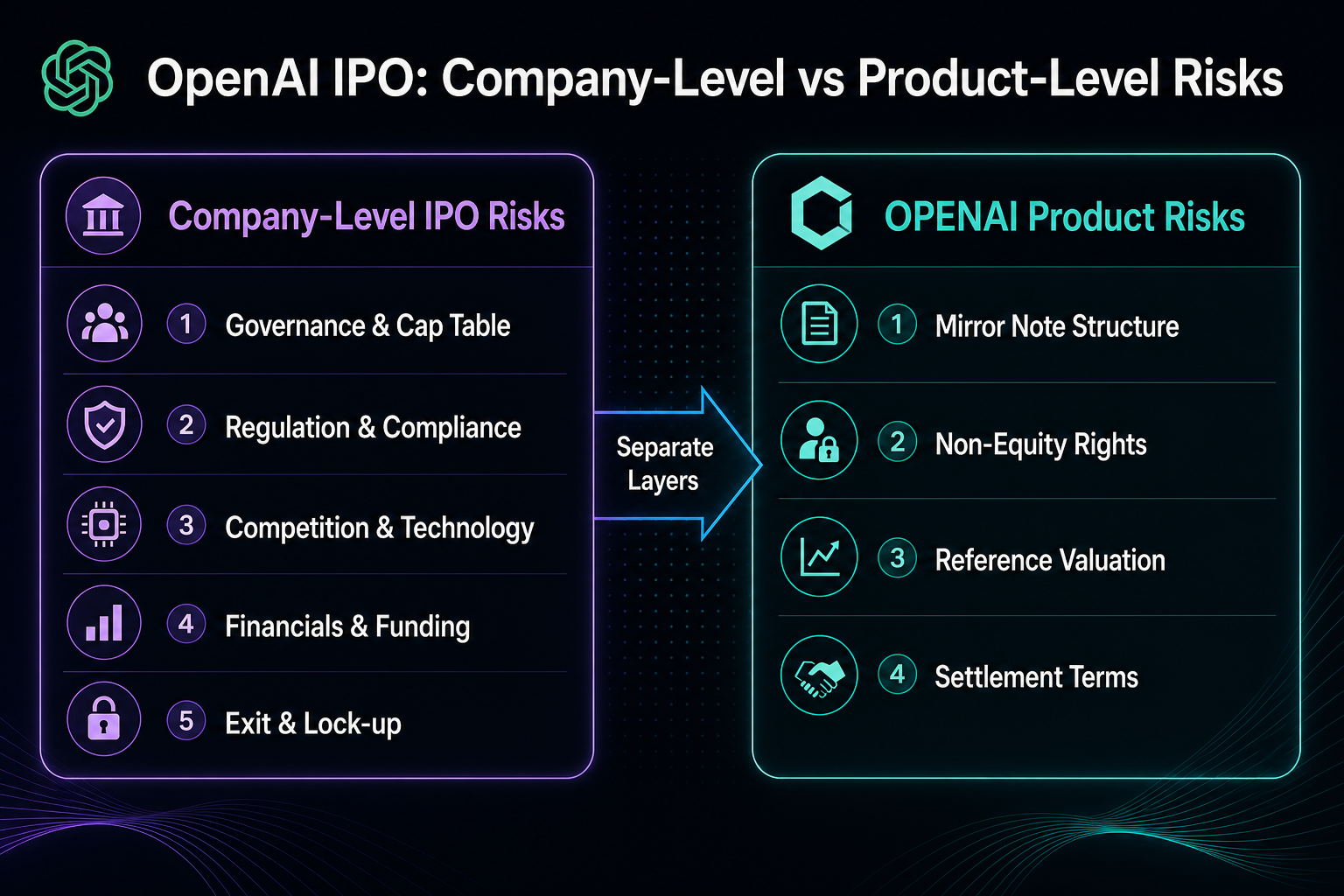

Os riscos empresariais abordam se a entidade pode concluir uma IPO e como a sua estrutura de capital pode variar; os riscos do produto abordam os termos em que os titulares recebem alocação, transferência e liquidação. Estas duas camadas estão relacionadas, mas os objetos e fontes de due diligence são distintos.

Quais são os riscos de uma IPO da OpenAI? Cinco principais categorias de risco empresarial

| Categoria de risco |

Preocupação central |

Manifestação típica |

| 1. Governança e estrutura de capital |

Cap table, diluição, classes de ações |

Estrutura complexa de entidade sem fins lucrativos e arranjos de lucro limitado |

| 2. Regulamentação e conformidade |

Governança IA, dados, entre fronteiras |

Divulgação na SEC e revisão multijurisdicional |

| 3. Concorrência e tecnologia |

Iteração de modelos, open source, capacidade computacional |

Janela tecnológica e pressão sobre margem bruta |

| 4. Financeiros e financiamento |

Burn rate, caminho para rentabilidade |

IPO adiada ou financiamento adicional |

| 5. Saída e lock-up |

Atraso na IPO, M&A, falência |

Liquidez secundária e restrições de lock-up |

Estas cinco categorias de risco aplicam-se à própria empresa OpenAI e são distintas dos riscos de termos das notas espelhadas OPENAI da Gate. A ordem recomendada é analisar primeiro os riscos empresariais, depois os riscos do produto, evitando confundir terminologia acionista com restrições específicas das notas.

Figura 1. Os riscos de IPO empresarial e os riscos do produto OPENAI representam camadas distintas de due diligence e devem ser analisados separadamente.

Figura 1. Os riscos de IPO empresarial e os riscos do produto OPENAI representam camadas distintas de due diligence e devem ser analisados separadamente.

Risco 1: Governança e estrutura de capital—Em que deve centrar a atenção antes da IPO?

A governança da OpenAI inclui a entidade sem fins lucrativos OpenAI, Inc. e a OpenAI Global, LLC, entre outras. A estrutura de lucro limitado torna as classes de ações e os limites de lucro mais complexos do que em empresas tecnológicas tradicionais. Novas rondas de financiamento, expansão do pool de opções ou reclassificação de ações podem diluir os direitos económicos por ação.

Reguladores e underwriters analisam normalmente o cap table e os direitos dos principais acionistas; quanto mais complexa a estrutura, mais demorada será a submissão da IPO. Novas emissões de ações vão alterar a contagem de referência utilizada para a avaliação implícita dos OPENAI, mas os titulares das notas não passam a ser acionistas registados por esse motivo.

Empresas de IA generativa estão sujeitas a regulamentação multijurisdicional: segurança de modelos, conformidade dos dados de treino, privacidade, responsabilidade de conteúdo e controlos de exportação, todos com impacto nas operações e custos. A U.S. Securities and Exchange Commission (SEC) tem requisitos de divulgação específicos para empresas focadas em IA, o que pode aumentar a complexidade da submissão da IPO.

API entre fronteiras e contratos com governos ou empresas introduzem riscos de localização de dados. Investigações regulatórias ou restrições de negócio podem não alterar diretamente os termos de liquidação do produto, mas têm impacto na avaliação do mercado sobre a valorização pré-IPO e viabilidade de cotação. Esta categoria de risco faz parte da conformidade empresarial e deve ser analisada com base em informação pública e tendências políticas, não apenas nos parâmetros de subscrição.

Risco 3: Concorrência e tecnologia—Como criam pressão de IPO as dependências de modelos e computação?

A OpenAI enfrenta concorrência de líderes closed-source, alternativas open source e modelos proprietários de fornecedores cloud. A janela para liderança tecnológica é limitada e os custos de inferência e de mudança de utilizador evoluem a cada iteração. A capacidade computacional e aquisição de chips são restrições difíceis que afetam margens brutas e despesas de capital.

O risco tecnológico impacta a sustentabilidade da narrativa da IPO e a aceitação do investimento em I&D pelo mercado público. Este é um fundamento empresarial, relacionado mas distinto das variações de preço pré-mercado dos OPENAI—os preços pré-mercado refletem procura e oferta das notas e regras da plataforma, não os financeiros da empresa.

Risco 4: Financeiros e financiamento contínuo—Porque é difícil para empresas de IA não rentáveis abrir capital?

Empresas de IA não cotadas têm despesas elevadas de I&D e computação; o caminho para rentabilidade e fluxo de caixa autossustentável permanece foco do mercado. Financiamento contínuo, acordos de dívida e concentração de clientes afetam as expectativas de preço pré-IPO.

Se o burn rate exceder o crescimento da receita, a empresa pode adiar a IPO ou aumentar a frequência de angariação de capital. O risco financeiro significa que a janela de IPO depende da capacidade das demonstrações financeiras suportarem divulgação contínua, não de previsões de preço de ações. O preço prometido dos OPENAI e a avaliação implícita são inputs de mapeamento de produto, não substitutos para análise independente de resultados e fluxo de caixa.

Risco 5: Saída e lock-up—O que acontece se a IPO for adiada ou não ocorrer?

Caminhos de saída incluem IPO, M&A, vendas secundárias e holding privada de longo prazo. Atrasos na IPO adiam a liquidez pública; M&A pode alterar a estrutura de capital; falência ou reestruturação pode resultar em capital comum degradado ou anulado. A liquidez secundária privada é limitada e as transferências estão frequentemente sujeitas a ROFR e restrições de lock-up.

| Cenário de saída empresarial |

Impacto comum no capital não cotado |

Relação com os termos OPENAI |

| IPO bem-sucedida |

Liquidez pública aberta, ações negociáveis após lock-up |

Plataforma divulga opções de resgate ou holding pós-IPO |

| IPO adiada |

Avaliações privadas e liquidez secundária sob pressão |

Termos pré-mercado e de caducidade seguem regras de produto |

| M&A / fusão |

Consideração e conversão de capital conforme documentos da transação |

Produto tratado segundo FMV de ações comuns e padrões de divulgação |

| Falência / liquidação |

Capital comum pode ser anulado ou fortemente degradado |

Valor de referência do produto também pode ir a zero |

Após a empresa abrir capital, lock-ups de underwriters e acionistas existentes limitam ainda mais a liquidez inicial. A Gate divulga um lock-up de seis meses para OPENAI após a IPO; opções de resgate após esse período são tratadas a nível de produto e não equivalem aos lock-ups dos acionistas da empresa.

Figura 2. As cinco categorias de risco de IPO empresarial estão organizadas por governança, regulamentação, concorrência, financeiros e ordem de saída para facilitar a due diligence.

Figura 2. As cinco categorias de risco de IPO empresarial estão organizadas por governança, regulamentação, concorrência, financeiros e ordem de saída para facilitar a due diligence.

Que riscos adicionais estão associados às notas espelhadas OPENAI da Gate?

As cinco categorias de risco de IPO empresarial abordam se a OpenAI pode abrir capital; os OPENAI apresentam riscos adicionais a nível de produto: natureza não acionista, ausência de direitos de voto ou dividendos, ajustes de valor de referência, liquidez pré-mercado, elegibilidade de conta e região, e liquidação FMV caso a empresa não seja cotada, seja adquirida, fundida ou vá à falência. Cada ponto está detalhado na checklist de risco do produto OPENAI.

Mesmo que aumentem as expectativas de IPO, os titulares devem confirmar que a nota está definida como mirror note e/ou nota de pagamento contingente, com liquidação dependente da cobertura e arranjos de saída divulgados pela Gate e da gestão do estatuto não cotado na maturidade em 2035. As narrativas empresariais e os termos do produto devem ser analisados em paralelo.

Resumo: Em que ordem analisar os riscos de IPO da OpenAI?

A ordem recomendada é: cinco riscos empresariais → termos de produto → elegibilidade individual e liquidez. Esta sequência ajuda a evitar tratar notícias de financiamento como base direta para liquidação das notas ou inferir cotação inevitável a partir de parâmetros de subscrição.

Perguntas frequentes

Quando vai a OpenAI abrir capital?

A OpenAI não anunciou uma data definitiva de IPO; o timing permanece uma das incertezas estruturais de uma empresa privada. Informação oficial e pública apenas confirma que permanece privada; a janela real depende da estrutura de governança, revisão regulatória, desempenho financeiro e ambiente de mercado, sem calendário definido disponível.

Quais são os riscos de uma IPO da OpenAI?

Os cinco principais riscos empresariais são: cap table e questões de diluição devido a governança e estrutura de capital complexas; conformidade regulatória relacionada com IA e dados; concorrência de alternativas de modelos, open source e dependências computacionais; desafios de financiamento contínuo e rentabilidade com burn rates elevados; e incertezas de saída por atrasos de IPO, M&A, insucesso na cotação e períodos de lock-up. Estes riscos aplicam-se à OpenAI enquanto empresa e são distintos dos riscos de termos das notas espelhadas OPENAI.

E se a OpenAI não abrir capital?

Se a OpenAI permanecer privada a longo prazo ou não realizar IPO dentro da janela esperada, o timing de saída dos acionistas privados e do mercado secundário será afetado, e as expectativas de avaliação pré-IPO e liquidez podem ser ajustadas. Para a Gate OPENAI, a data de maturidade oficial é 31 de dezembro de 2035; se continuar não cotada, ou em caso de aquisição, fusão ou falência, a liquidação será baseada no valor de mercado justo (FMV) das ações comuns em USDT, e o valor de referência pode ir a zero se o capital for anulado.

Como deve ser entendida a diluição do capital da OpenAI?

Novo financiamento, expansão do pool de opções, reclassificação de ações ou consideração de M&A podem aumentar o capital em circulação ou potencial, diluindo os interesses económicos por ação dos acionistas existentes. A estrutura de lucro limitado e múltiplas entidades da OpenAI exige uma análise mais granular dos caminhos de diluição do que numa empresa pública padrão; a contagem de ações de referência para a avaliação implícita dos OPENAI também será ajustada conforme as ações da empresa.

Qual é a relação entre as notas OPENAI e a IPO da OpenAI?

OPENAI é uma mirror note divulgada pela Gate, mapeando o valor de mercado pré e pós-IPO da OpenAI, mas não representa ações reais. O progresso da IPO da empresa afeta as expectativas de mercado para a entidade não cotada e pode desencadear liquidação ou arranjos de resgate do produto conforme divulgado; no entanto, os titulares das notas não passam a acionistas da OpenAI por defeito, e os direitos são regidos pelos termos do produto.

O que deve ser analisado primeiro: riscos de IPO da empresa ou riscos do produto OPENAI?

Os riscos de IPO empresariais—governança, regulamentação, concorrência, financeiros e saída—devem ser analisados primeiro para compreender a entidade não cotada, seguidos pela natureza não acionista dos OPENAI, valor de referência, liquidez pré-mercado e liquidação na maturidade. As duas camadas envolvem objetos de due diligence diferentes e não são substituíveis.

Que outros riscos de produto devem ser confirmados antes de negociar OPENAI?

Para lá do progresso da IPO da empresa, confirmar a definição de mirror note, ausência de direitos de voto ou dividendos, diferenças de avaliação implícita e preço pré-mercado, elegibilidade de conta e região, lock-up pós-IPO e termos de liquidação FMV na maturidade. Estes são riscos de produto OPENAI e devem ser analisados separadamente das cinco categorias de risco de IPO empresarial.