A OpenAI e a Nvidia (NVDA) são frequentemente equiparadas quanto à valorização, mas tal comparação exige contexto: a OPENAI apresenta uma valorização implícita de cerca de 895 mil milhões $, baseada em mercados privados, enquanto a NVDA, líder em chips de IA cotada na Nasdaq, deverá alcançar uma capitalização bolsista de aproximadamente 5 biliões $ em julho de 2026. Estes números, embora aparentem equivalência, traduzem realidades distintas: o valor da OPENAI resulta de avaliações privadas, ao passo que o da NVDA corresponde a capitalização bolsista pública. Não é possível responder a "qual é mais valiosa" sem compreender o enquadramento. Importa distinguir a OpenAI enquanto empresa das mirror notes OPENAI, devendo a comparação ser feita apenas face às ações cotadas da NVDA, para evitar confusões entre avaliações privadas, valores implícitos e rácios públicos P/E.

Antes de comparar, importa clarificar se se discute a empresa, os seus produtos ou o seu papel na cadeia de valor. A atuação no setor da IA não pressupõe lógicas de valorização idênticas.

Qual é mais valiosa: OpenAI ou Nvidia? Porque não se podem comparar diretamente?

A valorização implícita da OPENAI (cerca de 895 mil milhões $) e a capitalização bolsista da NVDA (cerca de 5 biliões $ em julho de 2026, segundo Yahoo Finance e StockAnalysis) não são diretamente comparáveis. O valor da OPENAI resulta de um preço do compromisso de 722 vezes o número de ações de referência (mapeamento de mirror notes), enquanto a capitalização bolsista da NVDA resulta do preço da ação multiplicado pelo número de ações em circulação, variando diariamente.

Ao questionar "Qual vale mais: OpenAI ou Nvidia", é indispensável garantir que ambos os valores seguem critérios idênticos, no mesmo momento e com fontes comparáveis. Comparar totais de sistemas diferentes pode induzir a perceção errada de que "a OpenAI é mais cara" ou "a Nvidia é mais cara", ignorando a ausência de negociação contínua em avaliações privadas, o facto de a OPENAI não representar capital próprio efetivo e outras diferenças essenciais.

O que é a OpenAI? Como afeta o estatuto privado a valorização?

A OpenAI disponibiliza capacidades de modelos de IA a entidades e particulares, a partir de São Francisco, mantendo-se privada — o público não pode adquirir ações ordinárias através de um ticker como NVDA.

O estatuto privado altera a avaliação: recorre-se a avaliações pós-investimento de rondas privadas, rumores de transferências secundárias ou valores implícitos calculados por plataformas, com base no preço do compromisso e número de ações de referência. Segundo a fórmula de valorização implícita da OPENAI, o valor de cerca de 895 mil milhões $ da Gate baseia-se em 1 OPENAI = 722 e cerca de 1,23–1,24 mil milhões de ações de referência. Trata-se de um valor de mapeamento de mirror note, não de uma avaliação oficial da OpenAI. Sem negociação pública contínua, não é correto considerar qualquer valor isolado como "preço atual" da ação da OpenAI.

O que é a Nvidia (NVDA) e o que representa para as ações de IA?

A Nvidia (NVDA) está cotada na Nasdaq com o ticker NVDA, representando a infraestrutura computacional de IA: GPUs de data center e plataformas de aceleração, com receitas auditadas.

Em 16 de julho de 2026, a NVDA negocia a cerca de 208,82 $ por ação, com capitalização bolsista próxima dos 5,1 biliões $ (fonte: Trefis). O trailing P/E ronda 31,7–32,5, com capitalização bolsista de 5,02 biliões $ (fontes: Yahoo Finance, StockAnalysis). Estes valores variam diariamente, devendo sempre ser citados com data e fonte. A NVDA constitui um benchmark público e auditável, estruturalmente distinto do estatuto privado da OpenAI.

Em que diferem os modelos de negócio da OpenAI e da NVDA?

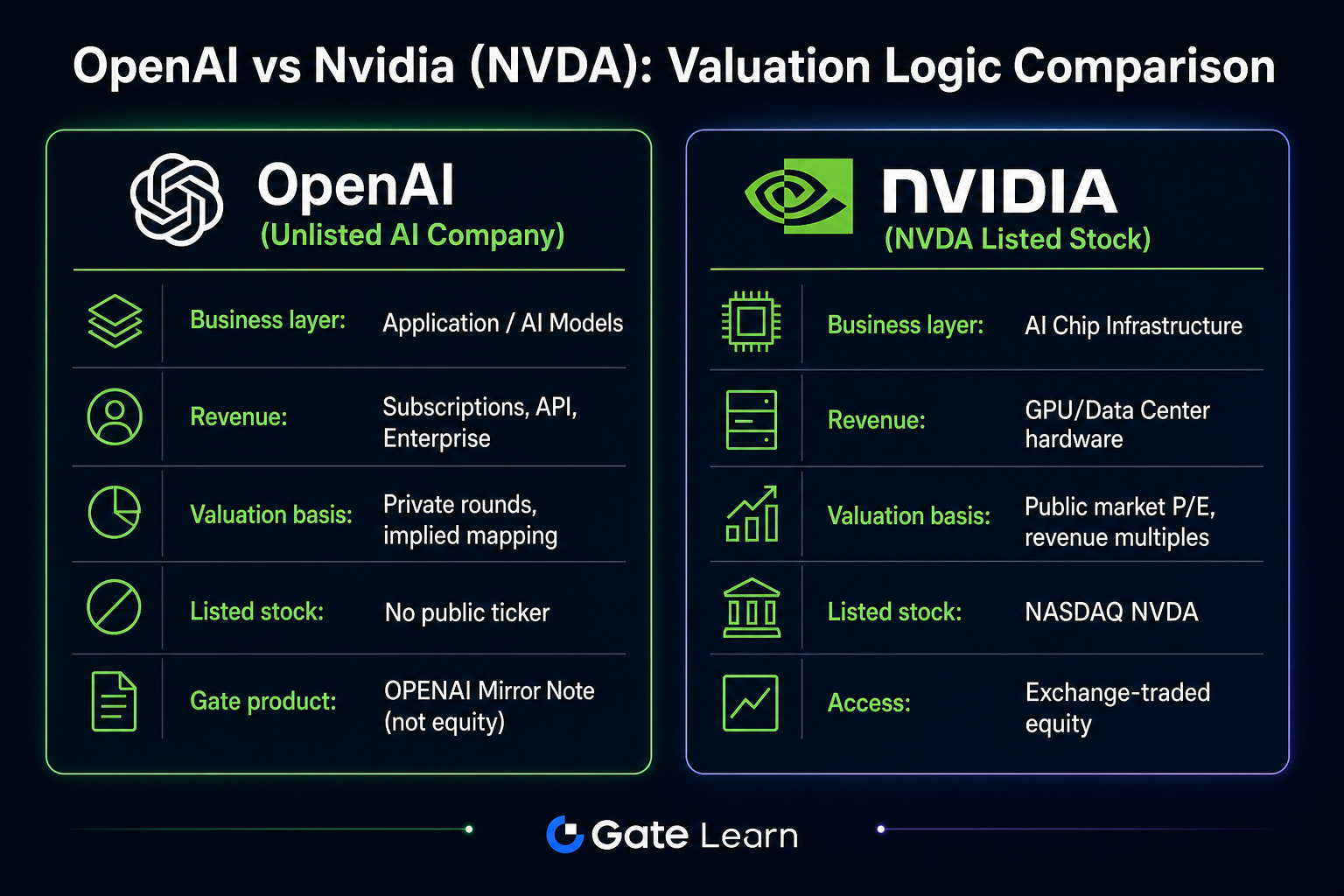

A OpenAI atua na camada de modelos e aplicações (API, subscrições, implementações empresariais), enquanto a Nvidia se dedica à infraestrutura computacional (chips e plataformas). Ocupam segmentos distintos na cadeia de valor da IA, com motores de receita e estruturas de custos próprios.

| Comparação |

OpenAI (Privada) |

Nvidia (NVDA) |

| Posição na cadeia de valor |

Camada de modelos e aplicações |

Camada de chips e plataformas computacionais |

| Entregáveis principais |

Modelos de IA, API, software empresarial |

GPUs, soluções para data center |

| Modelo de receitas |

Subscrições, utilização, contratos empresariais |

Vendas de hardware, ecossistema de plataformas |

| Estatuto de cotação |

Privada, sem ticker público |

Cotada na Nasdaq (NVDA) |

| Método de avaliação |

Rondas privadas, referências de mapeamento |

P/E, P/S, relatórios financeiros |

Figura 1. OpenAI e NVDA comparadas pela posição na cadeia de valor, modelo de receitas e abordagem de avaliação.

Figura 1. OpenAI e NVDA comparadas pela posição na cadeia de valor, modelo de receitas e abordagem de avaliação.

A tabela reflete diferenças estruturais e não constitui recomendação de investimento. As métricas financeiras não são intercambiáveis.

Podem as avaliações privadas, valor implícito e o P/E da NVDA ser comparados diretamente?

Não. As avaliações privadas pós-investimento, valores implícitos da OPENAI e rácios P/E da NVDA respondem a questões diferentes, com inputs, limitações e ciclos de atualização próprios.

| Métrica de avaliação |

Input típico |

Limitação principal |

| Avaliação privada da OpenAI |

Documentos de financiamento, notícias |

Momento único, sem negociação contínua |

| Valor implícito OPENAI |

Preço do compromisso 722 × número de ações de referência |

Input de mapeamento, não confirmado pela empresa |

| P/E da NVDA |

Preço da ação ÷ EPS (TTM) |

Varia diariamente com o mercado e resultados |

Mesmo que os valores implícitos e privados sejam idênticos em escala, a OPENAI representa uma mirror note, não ações reais da OpenAI. O trailing P/E da NVDA de cerca de 31,7 (em julho de 2026, StockAnalysis) reflete a precificação pública dos lucros, não comparável com preços de negociação privada ou valores de mapeamento. Comparar "895 mil milhões $ de valor implícito" com "capitalização bolsista de 5 biliões $ da NVDA" por múltiplos é enganador.

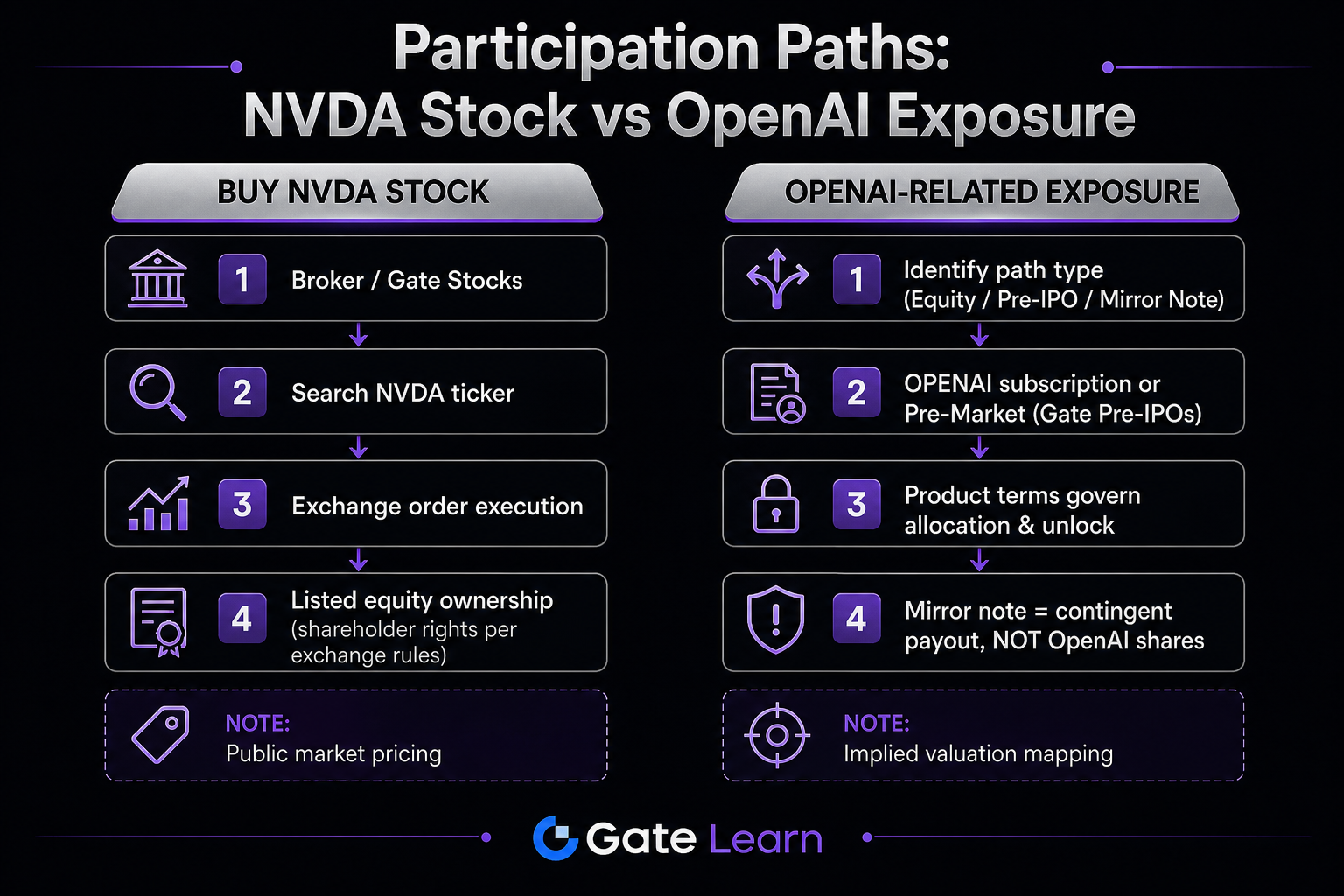

Qual é a diferença entre comprar ações da NVDA e obter exposição à OpenAI?

Comprar NVDA implica adquirir ações públicas numa bolsa, com preços resultantes da atividade de mercado contínua. A exposição à OpenAI pode ocorrer através de capital privado, fundos privados ou mirror notes OPENAI na Gate Pré-IPO, cada uma com contratos e regras de liquidação próprios.

| Caminho |

Natureza do ativo |

Fonte de preços |

Direitos |

| Comprar ações NVDA |

Ações ordinárias públicas |

Preço de mercado contínuo |

Direitos de acionista conforme listagem e estatutos |

| Capital próprio real OpenAI |

Ações privadas |

Negociação de colocação/transferência privada |

Conforme documentação da empresa e acordos de acionistas |

| Gate OPENAI |

Mirror note |

Preço do compromisso do produto e mapeamento de referência |

Liquidação contratual, não ações da OpenAI |

Figura 2. Caminho das ações públicas NVDA vs. exposição relacionada com a OpenAI (incluindo mirror notes OPENAI).

Figura 2. Caminho das ações públicas NVDA vs. exposição relacionada com a OpenAI (incluindo mirror notes OPENAI).

O essencial não é "pode ser negociado", mas "qual a natureza legal do ativo": comprar NVDA confere ações públicas; exposição à OpenAI pode envolver capital privado, acordos privados ou mirror notes Pré-IPO Gate, cada qual com contratos e regras de liquidação distintos.

São a OpenAI e a Nvidia concorrentes ou complementares?

Normalmente, OpenAI e Nvidia são complementares: a OpenAI consome capacidade computacional para treinar e implementar modelos, enquanto a Nvidia fornece GPUs e plataformas. O crescimento da procura por IA pode impulsionar tanto as receitas de aplicações como os envios de infraestrutura, mas as métricas financeiras são distintas. Estratégias de procurement ou poder negocial podem gerar tensão, mas não se trata de uma rivalidade de soma zero. A NVDA reflete a oferta computacional; o valor da OpenAI está ligado à camada de modelos e à estrutura de capital — não são substitutos.

Quais são os equívocos comuns ao comparar ambas?

Erros frequentes: tratar OpenAI e NVDA como "o mesmo tipo de ação de IA" e comparar múltiplos diretamente; assumir que mirror notes OPENAI equivalem a ações da OpenAI ou substituem a NVDA; usar uma única avaliação privada e a capitalização bolsista da NVDA para rankings; citar dados da NVDA sem data e fonte; ou crer que as valorizações evoluem sempre em sintonia por atuarem na mesma cadeia.

Resumo

A OpenAI e a Nvidia (NVDA) seguem sistemas de avaliação distintos: a OpenAI baseia-se em divulgações privadas ou mapeamento de mirror notes, enquanto a NVDA é avaliada por múltiplos públicos e contas auditadas. Os modelos de negócio diferem — OpenAI foca-se em aplicações, Nvidia em infraestrutura; a estrutura de participação e direitos é distinta; e ambas são, na generalidade, complementares na cadeia do setor. As comparações devem clarificar o método de avaliação, citar data e fonte e evitar conversões diretas entre valores de mapeamento, avaliações privadas e rácios P/E públicos.

Perguntas frequentes

Qual é mais valiosa: OpenAI ou Nvidia?

Segundo as divulgações públicas, o valor implícito da OPENAI (Gate) ronda os 895 mil milhões $, enquanto a capitalização bolsista da NVDA é de cerca de 5 biliões $ em julho de 2026 (fontes: Yahoo Finance, StockAnalysis). Não são métricas diretamente comparáveis — o valor da OPENAI é um input de mapeamento de mirror note, o da NVDA é um preço público — devendo sempre indicar-se metodologia, data e fonte.

OpenAI e Nvidia são o mesmo tipo de empresa?

Não. OpenAI é uma empresa privada de modelos e aplicações de IA; Nvidia (NVDA) é uma empresa cotada na Nasdaq de chips de IA e plataformas computacionais. Ocupam posições diferentes na cadeia de valor, com estruturas de receitas e estatutos de cotação distintos, não sendo o mesmo "tipo de ação".

Pode comparar-se diretamente a valorização da OpenAI e o P/E da NVDA?

Não. A valorização da OpenAI baseia-se em rondas privadas ou valor implícito de mirror note, enquanto a NVDA recorre a métricas públicas como o trailing P/E. Os fundamentos, frequência de atualização e estatuto legal diferem, pelo que a comparação direta não é válida.

Qual a diferença entre comprar ações da NVDA e obter exposição à OpenAI?

Comprar NVDA significa adquirir ações públicas numa bolsa, com preços provenientes de negociação contínua. Obter exposição à OpenAI pode envolver capital privado, acordos privados ou mirror notes OPENAI na Gate Pré-IPO; neste último caso, baseia-se em termos de produto e valores de referência — não em ações reais da OpenAI — e os direitos e liquidação são distintos das ações públicas NVDA.

Como interpretar a valorização implícita da OPENAI?

A valorização implícita da OPENAI (Gate) de cerca de 895 mil milhões $ baseia-se num preço do compromisso de 1 OPENAI = 722 e um número de ações de referência de 1,23–1,24 mil milhões. Ilustra o mapeamento para mirror notes, não sendo avaliação oficial da OpenAI nem comparável com a capitalização bolsista da NVDA como indicador de "qual é superior".

O que representa a NVDA nas discussões sobre ações de IA?

NVDA representa o benchmark público da infraestrutura computacional de IA: GPUs de data center e plataformas associadas. O valor baseia-se em contas públicas e preços de mercado secundário, como o trailing P/E de cerca de 31,7 e capitalização bolsista de 5,02 biliões $ em julho de 2026 (fontes: StockAnalysis, Yahoo Finance), devendo sempre ser citada a data.

São a OpenAI e a NVDA concorrentes?

Na maioria dos cenários, são complementares: a camada de modelos precisa de capacidade computacional, a camada computacional depende da procura de IA. Decisões empresariais podem afetar o procurement, mas não se trata de uma rivalidade de soma zero, nem justifica conclusões de investimento unilaterais.