Ações Tokenizadas, uma das aplicações mais seguidas no universo dos Real World Assets (RWA), recorrem à tecnologia Blockchain para permitir que ativos de ações tradicionais circulem on-chain sob a forma de Tokens digitais. Isto melhora a acessibilidade, a combinabilidade e a eficiência das transferências a nível global.

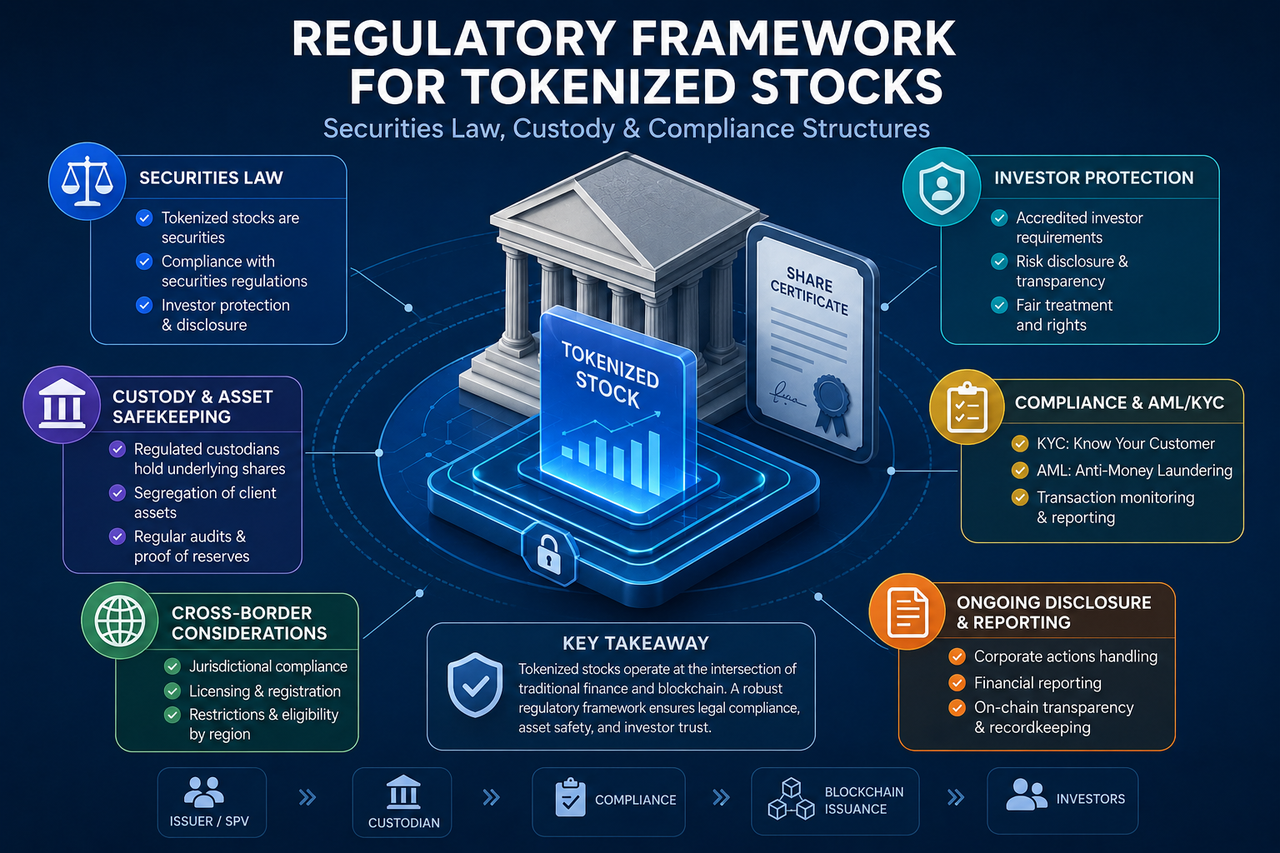

No entanto, as ações são, por natureza, títulos fortemente regulamentados. Quando mapeadas numa blockchain, a sua natureza jurídica não se desvanece apenas por a tecnologia ser diferente. Assim, as leis de valores mobiliários, os sistemas de custódia e os mecanismos de proteção dos investidores constituem a base do desenvolvimento de ações tokenizadas e determinam se um projeto pode operar em conformidade a longo prazo.

O que determina os atributos regulatórios das ações tokenizadas?

Os reguladores não avaliam geralmente a natureza de um ativo apenas pela sua forma técnica. Em vez disso, concentram-se nos direitos económicos que o ativo representa.

Se os titulares de tokens puderem obter direitos de rendimento associados a ações, direitos de dividendos, exposição ao preço ou outros atributos de valores mobiliários, os reguladores tratam normalmente o token como um valor mobiliário. Por outras palavras, mesmo que o ativo seja executado numa blockchain, desde que corresponda a direitos de ações, pode enquadrar-se no âmbito do quadro regulatório de valores mobiliários.

Esta abordagem significa que a tecnologia blockchain altera a forma como os ativos são registados e transferidos, e não a sua natureza jurídica. Consequentemente, as ações tokenizadas têm frequentemente de cumprir requisitos de conformidade semelhantes aos dos títulos tradicionais.

Por que motivo a lei de valores mobiliários é a base regulatória central das ações tokenizadas?

A lei de valores mobiliários é o fundamento jurídico mais crítico para as ações tokenizadas, uma vez que estas envolvem essencialmente a expressão digital de direitos relacionados com ações.

Nos mercados financeiros tradicionais, a emissão de ações deve cumprir requisitos de divulgação, regras de adequação dos investidores e supervisão do mercado. Quando as ações são tokenizadas, estes requisitos estendem-se geralmente ao ambiente on-chain, em vez de desaparecerem.

Os reguladores focam-se em saber se o emitente é legítimo, se os ativos subjacentes existem realmente, se os direitos dos investidores estão protegidos e se existem riscos de manipulação do mercado. Por conseguinte, a maioria dos projetos de ações tokenizadas em conformidade concebem os seus quadros jurídicos em torno das regulamentações de valores mobiliários.

Que estruturas jurídicas são habitualmente utilizadas para as ações tokenizadas?

A estrutura jurídica define a relação entre o token e o ativo subjacente, sendo um foco central da análise regulatória.

Estrutura de participação direta

Neste modelo, o emitente detém as ações reais e emite tokens numa proporção definida. Teoricamente, existe um mapeamento claro entre o token e a ação subjacente.

Esta estrutura oferece elevada transparência, mas envolve frequentemente requisitos jurídicos complexos para emissão transfronteiriça e registo de acionistas.

Estrutura de Veículo de Propósito Específico (SPV)

O SPV é uma das estruturas jurídicas mais comuns nas ações tokenizadas. O emitente detém tipicamente os ativos de ações através de uma entidade jurídica separada, que emite depois os tokens correspondentes.

Os SPV permitem a segregação de ativos e melhoram a clareza jurídica, sendo amplamente utilizados para tokenizar capital privado e ações de empresas não-listadas.

Estrutura de derivados

Algumas ações tokenizadas não detêm ações reais. Em vez disso, acompanham o desempenho do preço das ações através de contratos ou índices.

Este modelo proporciona exposição ao preço, e não direitos reais de acionista. Por conseguinte, pode estar sujeito tanto à regulamentação de valores mobiliários como à de derivados.

Por que motivo é tão importante a custódia de ativos?

Os mecanismos de custódia determinam se os ativos subjacentes existem realmente e se os direitos dos investidores estão protegidos.

Nos mercados de títulos tradicionais, as ações são detidas por custodiantes regulamentados. As ações tokenizadas enfrentam o mesmo problema, porque um token on-chain não é o mesmo que a ação real.

Se o emitente não puder provar que os ativos subjacentes estão devidamente custodiados, o mapeamento entre o token e a ação torna-se não verificável. É por isso que os projetos em conformidade contratam tipicamente custodiantes externos, auditores e mecanismos de divulgação periódica para aumentar a transparência e a credibilidade.

Que papel desempenham o AML e o KYC nas ações tokenizadas?

O Combate ao Branqueamento de Capitais (AML) e o Know Your Customer (KYC) são componentes críticos de conformidade para as ações tokenizadas.

Os mercados de títulos tradicionais exigem a identificação dos investidores e a monitorização de negociações anómalas. As ações tokenizadas enfrentam requisitos semelhantes. Os reguladores pretendem impedir que os mercados de títulos sejam utilizados para branqueamento de capitais, fraude ou transferências ilegais de fundos, pelo que a maioria das plataformas em conformidade exige a verificação da identidade dos utilizadores.

Em algumas jurisdições, as verificações de adequação dos investidores também são obrigatórias. Alguns produtos estão limitados a investidores acreditados, enquanto outros podem ter limiares de investimento definidos pela regulamentação local.

Que desafios regulatórios enfrenta a emissão transfronteiriça?

As ações tokenizadas são inerentemente globais, mas a regulamentação de valores mobiliários é tipicamente nacional ou regional.

Um único produto de ações tokenizadas pode visar investidores de vários países, mas as jurisdições diferem quanto às regras de emissão, qualificações dos investidores e requisitos de divulgação. Esta inconsistência torna as operações transfronteiriças um dos desafios mais complexos neste domínio.

Para reduzir o risco regulatório, muitos projetos restringem a participação de utilizadores em certas regiões ou utilizam diferentes estruturas jurídicas e métodos de emissão para diferentes mercados.

Como diferem as ações tokenizadas e as ações tradicionais na regulamentação?

Ambas estão sujeitas à regulamentação de valores mobiliários, mas diferem significativamente na forma como os ativos se movimentam.

| Dimensão |

Ações Tradicionais |

Ações Tokenizadas |

| Registo de Ativos |

Depositário central de títulos |

Livro-razão blockchain |

| Horário de Negociação |

Horário de funcionamento da bolsa |

Depende da estrutura |

| Método de Custódia |

Corretoras e custodiantes |

Custodiante + ativos on-chain |

| Requisitos de Conformidade |

Lei de valores mobiliários |

Lei de valores mobiliários + regulamentação de ativos digitais |

| Circulação Transfronteiriça |

Relativamente restrita |

Teoricamente mais eficiente |

Apesar das diferentes formas técnicas, a proteção dos investidores, a divulgação e a integridade do mercado continuam a ser objetivos comuns. As ações tokenizadas representam uma atualização da infraestrutura do mercado de títulos, e não uma substituição do sistema regulatório.

Resumo

As ações tokenizadas combinam títulos tradicionais com tecnologia blockchain, pelo que o seu quadro regulatório abrange a lei de valores mobiliários, a custódia de ativos, o AML, o KYC e a proteção dos investidores. Quer seja on-chain ou off-chain, se um ativo representa direitos de ações ou exposição ao valor das ações, terá geralmente de seguir as regulamentações de valores mobiliários.

Desde a participação direta até aos SPV e derivados, diferentes produtos de ações tokenizadas utilizam diferentes conceções jurídicas. Mas a autenticidade dos ativos subjacentes, a transparência da custódia e a proteção dos investidores continuam a ser o foco regulatório central.

Perguntas Frequentes

As ações tokenizadas são consideradas valores mobiliários?

Na maioria das jurisdições, se uma ação tokenizada representa direitos de ações ou exposição ao valor das ações, os reguladores tratam-na como um valor mobiliário. Por conseguinte, esses projetos devem tipicamente cumprir as leis de valores mobiliários.

Por que motivo é o SPV frequentemente utilizado para ações tokenizadas?

Um SPV (Special Purpose Vehicle) isola os ativos subjacentes do emitente e cria uma relação jurídica clara. Isto torna-o uma estrutura jurídica comum para ações tokenizadas e projetos RWA.

As ações tokenizadas requerem custódia de ativos?

Sim. A custódia comprova que as ações subjacentes existem realmente e é essencial para a proteção dos investidores. Sem custódia, a ligação entre o token e o ativo real enfraquece.

Por que motivo são o KYC e o AML aplicáveis às ações tokenizadas?

As ações tokenizadas são produtos financeiros regulamentados, pelo que os procedimentos KYC e AML são geralmente exigidos. Estas medidas ajudam a verificar as identidades dos investidores e a reduzir o risco de branqueamento de capitais e de crime financeiro.

Podem as ações tokenizadas substituir completamente as ações tradicionais?

As ações tokenizadas alteram a forma como os ativos são registados e transferidos, mas não alteram a natureza jurídica das ações. Os mecanismos regulatórios, de custódia e de proteção dos investidores dos mercados de títulos tradicionais continuam a ser essenciais para o funcionamento das ações tokenizadas.