A Paxos opera várias Stablecoins lastreadas em dólar, mas cada Token tem o seu próprio percurso de conformidade independente, emissor e papel no ecossistema. O PYUSD estende o seu alcance através de redes de pagamento ao consumidor como o PayPal e o Venmo; o USDP serve como uma stablecoin universal indexada 1:1 ao dólar sob a marca Pax Dollar; a Global Dollar Network (GDN) é concebida para parceiros institucionais da GDN, ao reestruturar a forma como os rendimentos das reservas são distribuídos.

Do ponto de vista da Blockchain e dos ativos digitais, todos os três tokens seguem o princípio de resgate 1:1 em dólares, mas diferem estruturalmente quanto às jurisdições aplicáveis, às estratégias de implementação on-chain e aos papéis dos participantes. Compreender as diferenças entre os emissores e o modelo GDN é essencial para distinguir a linha de stablecoins da Paxos.

O que é o PYUSD? O papel da stablecoin da PayPal

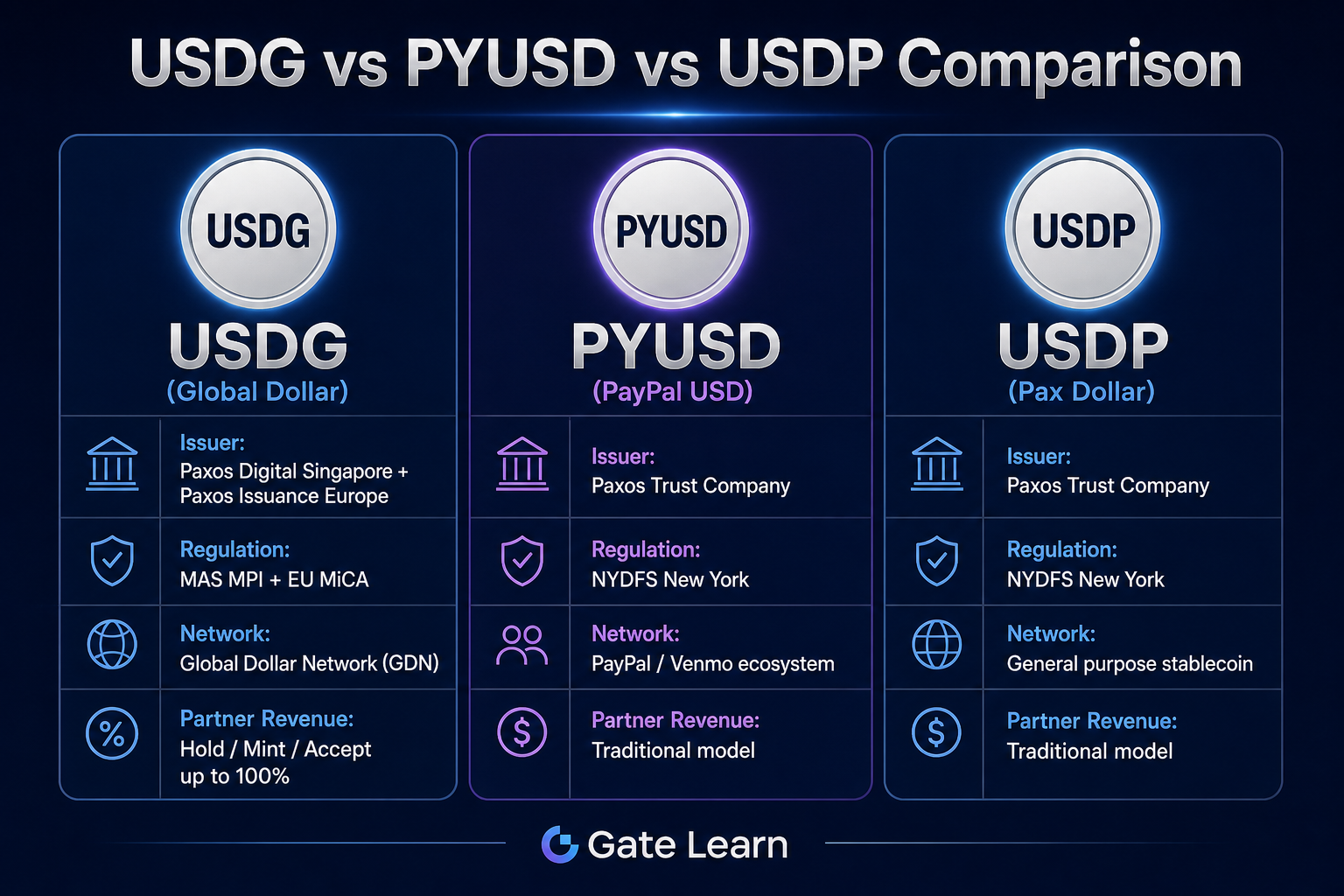

O PayPal USD (PYUSD) é uma stablecoin indexada ao dólar, emitida pela Paxos Trust Company em parceria estratégica com a PayPal, destinada a pagamentos e transferências no PayPal, no Venmo e em comerciantes parceiros. O PYUSD é regulado pelo New York State Department of Financial Services (NYDFS), com reservas detidas em dinheiro e equivalentes de caixa em contas segregadas.

O PYUSD centra-se nos pagamentos digitais ao consumo: os utilizadores podem deter, enviar e receber PYUSD no ecossistema PayPal, bem como transferi-lo para carteiras externas compatíveis e protocolos DeFi. A Paxos assegura a supervisão da cunhagem, a custódia das reservas e a queima on-chain, enquanto a PayPal gere a experiência do utilizador e a integração no ecossistema. O PYUSD não faz parte da Global Dollar Network; o seu rendimento de reserva segue o modelo tradicional de emissão de stablecoins e não é distribuído aos parceiros GDN. O PYUSD e o USDP partilham o quadro de emissão de Nova Iorque da Paxos Trust, mas distinguem-se fundamentalmente do USDG na jurisdição regulatória e no modelo de rede.

O que é o USDP? O papel da stablecoin universal da Paxos

O Pax Dollar (USDP, anteriormente PAX) é uma stablecoin universal indexada ao dólar, emitida pela Paxos Trust Company, resgatável 1:1 por dólares americanos. O USDP é também regulado pela NYDFS, com reservas detidas em dinheiro e equivalentes de caixa em contas fiduciárias segregadas.

O USDP posiciona-se como uma stablecoin de uso geral da Paxos, sem vinculação a qualquer plataforma de consumo específica, o que o torna adequado para integração por corretoras, carteiras, protocolos DeFi e tesourarias institucionais. A Paxos publica relatórios regulares de transparência das reservas e certificações independentes. O USDP não faz parte da GDN; o rendimento das reservas é gerido pelo emissor no modelo tradicional, sem partilha de receitas com parceiros nos papéis de Hold, Mint ou Accept. Enquanto uma das primeiras stablecoins em dólar da Paxos, o USDP dispõe de uma infraestrutura de conformidade madura, mas a sua arquitetura não inclui a distribuição de rendimentos baseada na rede GDN. Comparado ao PYUSD, o USDP não tem vinculação ao ecossistema PayPal; comparado ao USDG, o USDP opera no quadro da NYDFS e não na estrutura de licença dupla da MAS/MiCA.

O que é o USDG? O papel da stablecoin da rede GDN

O Global Dollar (USDG) é a stablecoin central da Global Dollar Network (GDN), emitida por duas entidades: a Paxos Digital Singapore Pte. Ltd. (que detém uma licença MAS de Instituição de Pagamento Principal de Singapura) e a Paxos Issuance Europe (que emite no âmbito do regime MiCA na Europa). Cada USDG pode ser resgatado 1:1 por dólares americanos junto da entidade Paxos correspondente na sua jurisdição.

O principal fator diferenciador do USDG é a integração na rede GDN: os parceiros autorizados (whitelisted) podem participar através dos papéis de Hold, Mint e Accept e receber até 100% do rendimento das reservas com base nas suas contribuições. Os detentores on-chain regulares não recebem juros das reservas diretamente. As reservas do USDG são custodiadas junto do DBS como parceiro bancário principal, com relatórios periódicos de certificação.

O USDG foi lançado juntamente com a rede GDN em novembro de 2024, com parceiros fundadores que incluem a Anchorage Digital, Bullish, Galaxy Digital, Kraken, Nuvei, Paxos e Robinhood. O token é concebido para adoção institucional, e não para pagamentos ao consumo ao estilo PayPal ou circulação geral ao estilo USDP.

Como diferem o PYUSD, o USDP e o USDG no emissor e na regulamentação?

Embora todas as três stablecoins estejam sob a marca Paxos, apresentam limites claros quanto ao emissor, à jurisdição regulatória e à afiliação à rede. A tabela abaixo compara as suas diferenças estruturais fundamentais em várias dimensões.

| Dimensão de comparação |

PYUSD |

USDP |

USDG |

| Emissor |

Paxos Trust Company |

Paxos Trust Company |

Paxos Digital Singapore + Paxos Issuance Europe |

| Regulador principal |

Nova Iorque NYDFS |

Nova Iorque NYDFS |

MAS MPI de Singapura + MiCA UE |

| Autoridade de supervisão |

NYDFS |

NYDFS |

MAS, FIN-FSA Finlândia |

| Custódia das reservas |

Contas segregadas |

Contas fiduciárias segregadas |

Contas segregadas (DBS como parceiro bancário principal) |

| Rede GDN |

Não participa |

Não participa |

Token central da rede |

| Distribuição de receitas a parceiros |

Nenhuma |

Nenhuma |

Hold/Mint/Accept até 100% |

| Ecossistema principal |

PayPal/Venmo |

Integração geral |

Parceiros institucionais GDN |

A tabela mostra que o PYUSD e o USDP se sobrepõem significativamente na emissão e na regulamentação, que diferem principalmente na vinculação ao ecossistema; o USDG distingue-se na estrutura de conformidade e no modelo de negócio. Ao selecionar uma stablecoin, os utilizadores ou instituições devem primeiro confirmar o emissor aplicável e o canal de resgate para a sua jurisdição.

Figura 1. Comparação entre USDG, PYUSD e USDP: jurisdição regulatória, estrutura do emissor e participação na rede GDN.

Figura 1. Comparação entre USDG, PYUSD e USDP: jurisdição regulatória, estrutura do emissor e participação na rede GDN.

Porque é que o USDG tem um modelo único de distribuição de receitas GDN?

A Global Dollar Network é uma estrutura colaborativa exclusiva do USDG; o PYUSD e o USDP não fazem parte deste sistema. A GDN redefine a distribuição de receitas das stablecoins: enquanto os modelos tradicionais permitem que o emissor retenha a maior parte do rendimento das reservas, a GDN redireciona a parte distribuível para os parceiros da rede que impulsionam a adoção.

A GDN define três papéis de parceiro. Hold: instituições que detêm saldos de USDG nas suas plataformas; Mint: parceiros autorizados a cunhar USDG e a injetá-lo em circulação; Accept: plataformas que aceitam USDG como método de pagamento ou depósito. Estes papéis podem ser combinados, com elegibilidade detalhada no Mecanismo de Receitas para Parceiros GDN.

A lógica de receitas do PYUSD está ligada à integração no ecossistema PayPal, enquanto o USDP segue o modelo de emissão tradicional da Paxos Trust. O USDG, através da GDN, permite que parceiros institucionais como a Kraken e a Robinhood partilhem os retornos das reservas num quadro de conformidade, o que reduz a barreira para que plataformas individuais obtenham uma licença de stablecoin de forma independente. Este modelo constitui a diferença estrutural mais significativa entre o USDG e as outras stablecoins da Paxos.

Para que cenários são mais adequados o PYUSD, o USDP e o USDG?

Os casos de uso das três stablecoins divergem consoante o posicionamento no ecossistema; não existe uma única opção "melhor" — a seleção deve basear-se no papel do participante e nos requisitos de conformidade jurisdicional.

| Stablecoin |

Casos de uso típicos |

Participantes-alvo |

| PYUSD |

Transferências PayPal/Venmo, pagamentos a comerciantes, levantamentos on-chain |

Utilizadores consumidores, comerciantes do ecossistema PayPal |

| USDP |

Entrada de moeda fiduciária em corretoras, garantia DeFi, tesouraria institucional |

Programadores, corretoras, entidades de integração geral |

| USDG |

Hold/Mint/Accept de parceiros GDN, liquidação institucional, DeFi multi-cadeia |

Parceiros da rede GDN, plataformas institucionais |

O PYUSD é ideal para utilizadores que já realizaram KYC no ecossistema PayPal para pagamentos e transferências em dólares. O USDP é adequado para cenários de integração geral que exijam conformidade com a NYDFS da Paxos, sem dependência de uma plataforma de consumo específica. O USDG foi concebido para parceiros institucionais autorizados pela GDN, que podem obter quotas do rendimento das reservas através dos papéis de Hold, Mint e Accept, o que impulsiona a adoção do USDG em pagamentos e liquidações.

Para utilizadores on-chain regulares, todos os três tokens são resgatáveis 1:1 por dólares americanos; o fluxo completo de cunhagem e resgate do USDG explica o percurso bidirecional desde a confirmação das reservas até à queima on-chain. No entanto, apenas os parceiros GDN podem participar na distribuição do rendimento das reservas do USDG. Os cenários transfronteiriços exigem atenção ao âmbito jurisdicional da MAS, MiCA e NYDFS no que diz respeito à cunhagem, resgate e circulação.

Resumo

O USDG, o PYUSD e o USDP pertencem todos à família de stablecoins da Paxos, mas os seus papéis estão claramente diferenciados: o PYUSD está ligado ao ecossistema de pagamentos ao consumo da PayPal, o USDP oferece uma stablecoin universal em dólar sob a NYDFS, e o USDG é emitido no âmbito da licença dupla MAS/MiCA e integrado com a distribuição de rendimentos baseada na rede GDN. O emissor, a jurisdição regulatória e o modelo de participação de parceiros constituem as dimensões centrais para distinguir os três.

Perguntas Frequentes

São o USDG e o PYUSD emitidos pela mesma entidade?

Não. O PYUSD é emitido pela Paxos Trust Company no âmbito da NYDFS; o USDG é emitido por duas entidades: a Paxos Digital Singapore (MAS MPI) e a Paxos Issuance Europe (MiCA). Partilham a marca Paxos e a experiência em conformidade, mas as entidades legais e as jurisdições regulatórias são independentes.

Podem o USDP e o USDG ser trocados entre si?

O USDP e o USDG são produtos stablecoin separados no sistema Paxos, com contratos on-chain e canais de emissão distintos. Os utilizadores podem trocá-los através de plataformas de negociação que suportem ambos ou através de canais autorizados pela Paxos; o percurso específico depende da integração da plataforma e dos requisitos de conformidade jurisdicional do utilizador.

Pode o PYUSD participar no programa de parceiros da rede GDN?

O PYUSD não faz parte da Global Dollar Network. Os papéis de Hold, Mint e Accept e a distribuição do rendimento das reservas são exclusivos dos parceiros da rede USDG. Os motores de adoção e a estrutura de receitas do PYUSD estão ligados ao ecossistema PayPal e não estão relacionados com o modelo de rede GDN.

As composições dos ativos de reserva das três stablecoins são as mesmas?

Todas as três stablecoins afirmam ter reservas 100% em dinheiro e equivalentes de caixa detidas em contas segregadas, com relatórios periódicos de certificação. O parceiro bancário principal do USDG é o DBS; a estrutura do banco de custódia do PYUSD e do USDP baseia-se nas divulgações da Paxos Trust. O tipo de reserva é consistente, mas as instituições de custódia e as entidades de divulgação diferem consoante o emissor.

Podem os detentores comuns de USDG obter juros das reservas?

De acordo com o whitepaper do USDG, os detentores on-chain regulares não recebem diretamente juros gerados pelas reservas. A distribuição do rendimento das reservas é direcionada para os parceiros da rede GDN com papéis de Hold, Mint e Accept aprovados. O PYUSD e o USDP também não distribuem juros das reservas diretamente aos detentores comuns. Os três são estruturalmente semelhantes na medida em que "os detentores não recebem juros diretos", com a diferença de que o USDG atribui rendimento especificamente aos parceiros GDN.