À medida que o mercado de derivados on-chain se expande, os protocolos de futuros perpétuos descentralizados estão a tornar-se um elemento central da DeFi na Solana.

No sistema Perps da Jupiter, os utilizadores que negociam posições long ou short interagem diretamente com o pool de liquidez do protocolo, sem depender da correspondência tradicional do livro de ordens. Esta arquitetura obriga o pool de liquidez a disponibilizar continuamente profundidade de ativos suficiente para suportar atividades como abertura e fecho de posições e negociação com alavancagem. Em contrapartida, os titulares de JLP recebem taxas do protocolo e eventuais distribuições de lucro ao assumirem o risco de mercado.

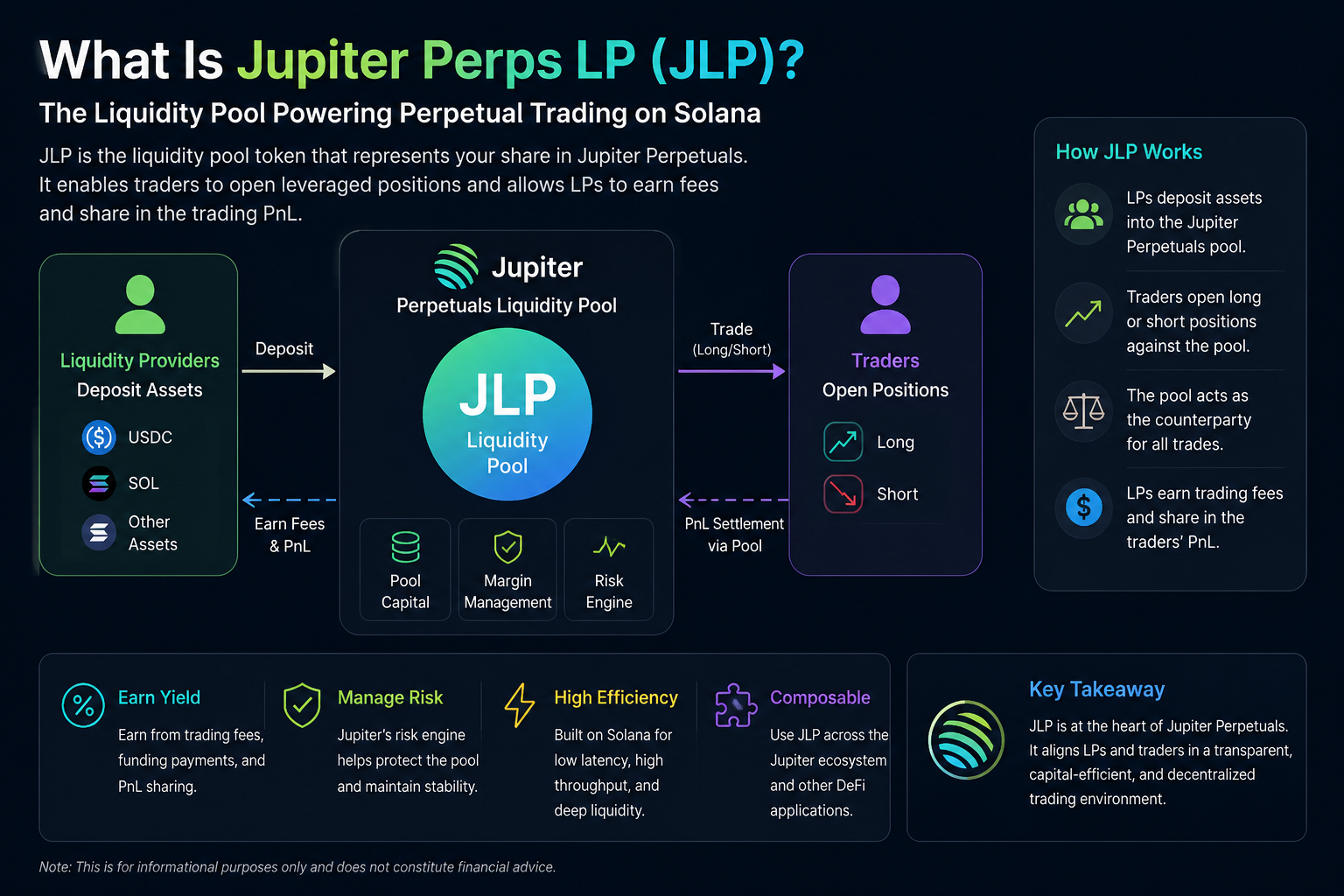

Como funciona o JLP

A lógica operacional do JLP é semelhante à de certos protocolos perpétuos on-chain. Os utilizadores que depositam ativos designados no pool de liquidez da Jupiter recebem um montante de JLP proporcional à sua participação no pool.

Quando um negociador abre uma posição alavancada na Jupiter Perps, o pool de liquidez do protocolo torna-se a contraparte dessa negociação. Por exemplo, se um utilizador estiver long num ativo e realizar lucro, o pool pode sofrer uma perda correspondente. Inversamente, quando os negociadores perdem, o pool pode ganhar.

Assim, os retornos dos titulares de JLP não provêm apenas das taxas de negociação, mas também são influenciados pelos resultados globais do mercado. Se a maioria dos negociadores registar perdas, o pool de liquidez pode obter ganhos acrescidos; se os movimentos de mercado gerarem lucros substanciais para os negociadores, o pool pode enfrentar pressão.

Este modelo posiciona o JLP mais como um "pool de market making do protocolo" do que como um ativo padrão de mineração de liquidez.

Quais são as fontes de retorno do JLP?

Os retornos do JLP provêm principalmente de taxas do protocolo, taxas de financiamento e da estrutura de lucro/perda dos negociadores.

No mercado de futuros perpétuos, os utilizadores pagam normalmente taxas ao abrir, fechar ou ajustar a alavancagem das posições. Uma parte dessas taxas flui para o pool de liquidez, constituindo uma fonte de retorno para os titulares de JLP.

Além disso, o mecanismo de taxa de financiamento no mercado perpétuo pode afetar os retornos globais do pool. Quando o sentimento de mercado se torna desequilibrado entre longs e shorts, a taxa de financiamento reequilibra os fluxos de capital em conformidade.

Outro fator crítico é o desempenho agregado de lucro/perda dos negociadores. Como o pool de liquidez atua como contraparte, a rentabilidade a longo prazo dos negociadores impacta diretamente a saúde financeira do pool de JLP.

Em que difere o JLP dos tokens LP tradicionais?

Embora o JLP seja também um ativo de pool de liquidez, difere significativamente dos tokens LP encontrados em AMM tradicionais.

Os pools de liquidez DEX tradicionais suportam normalmente swaps à vista, com retornos derivados principalmente de taxas de negociação. O JLP, no entanto, opera no mercado de futuros perpétuos, ficando exposto não apenas a rendimento de comissão, mas também ao risco de negociação alavancada e à volatilidade do mercado.

Além disso, os tokens LP tradicionais são mais suscetíveis a perda impermanente, enquanto o perfil de risco do JLP está mais fortemente orientado para a dinâmica de lucro/perda dos negociadores e para a exposição direcional ao mercado.

| Dimensão de comparação |

JLP |

Token LP tradicional |

| Caso de uso |

Futuros perpétuos |

AMM à vista |

| Fonte de retorno |

Taxas + P&L de negociação |

Taxas |

| Estrutura de risco |

Risco direcional de mercado |

Perda impermanente |

| Função de liquidez |

Contraparte |

Pool de swap de ativos |

| Ligado a alavancagem |

Sim |

Não |

Que papel desempenha o JLP no ecossistema Jupiter?

O JLP não é apenas a camada central de liquidez da Jupiter Perps, mas está também a tornar-se gradualmente um ativo integrante no ecossistema mais amplo da Jupiter.

Graças às fortes capacidades de negociação agregada da Jupiter e às ligações profundas com a DeFi na Solana, o JLP pode ser facilmente integrado em cenários de empréstimos, estratégias de rendimento e gestão de ativos on-chain. Isto significa que o JLP é mais do que um simples ativo de um único protocolo — tem potencial para evoluir para um ativo base gerador de rendimento em toda a DeFi na Solana.

Que riscos enfrenta o JLP?

Embora o JLP possa proporcionar retornos potenciais, a sua estrutura de risco é consideravelmente mais complexa do que a de ativos padrão de rendimento estável.

Em primeiro lugar, o JLP está exposto à volatilidade do mercado. Se surgir uma tendência de mercado unilateral e um grande número de negociadores obtiver lucro, o pool de liquidez pode enfrentar uma pressão significativa de perdas.

Em segundo lugar, o mercado de futuros perpétuos envolve inerentemente alta alavancagem. Quando a liquidez do mercado é baixa ou a volatilidade aumenta, o protocolo pode enfrentar pressão de liquidação e desafios de gestão de risco.

Além disso, o JLP acarreta risco de contrato inteligente, risco de governança do protocolo e riscos relacionados com a camada de rede da Solana. Para protocolos de derivados on-chain, mecanismos robustos de controlo de risco são ainda mais críticos do que para protocolos DeFi típicos.

Em que difere a Jupiter Perps de protocolos como o GMX?

A Jupiter Perps e outros protocolos perpétuos on-chain, como o GMX, partilham certos princípios de conceção, como a utilização de um pool de liquidez como contraparte.

No entanto, os dois operam em ecossistemas distintos. O GMX está implantado principalmente na Arbitrum e na Avalanche, enquanto a Jupiter está profundamente integrada no ambiente de negociação de alto desempenho da Solana. Os custos de transação mais baixos e as velocidades de confirmação mais rápidas da Solana tornam a Jupiter mais adequada para cenários de negociação de alta frequência.

Além disso, o sistema agregador DEX maduro da Jupiter permite que o seu produto Perps atinja sinergias mais fortes com a liquidez à vista, sistemas de roteamento e outros protocolos DeFi na Solana.

Resumo

Como ativo central de liquidez no ecossistema de futuros perpétuos da Jupiter, o JLP suporta a negociação alavancada e a operação do mercado de derivados on-chain na Solana.

Ao contrário dos tokens LP tradicionais, o JLP não só fornece liquidez, como também atua como contraparte, resultando numa estrutura de retorno e risco mais complexa. As taxas do protocolo, as taxas de financiamento e os resultados de lucro/perda dos negociadores influenciam o desempenho global do JLP.

Perguntas Frequentes

De onde vem o retorno do JLP?

Os retornos do JLP derivam principalmente de taxas de negociação, taxas de financiamento e da estrutura global de lucro/perda dos negociadores.

Qual é a diferença entre o JLP e os tokens LP comuns?

Os tokens LP comuns são normalmente utilizados para AMM à vista, enquanto o JLP foi concebido principalmente para o mercado de futuros perpétuos e suporta risco de contraparte.

O JLP envolve risco?

Sim, o JLP está sujeito a volatilidade do mercado, rentabilidade dos negociadores, mecanismos do protocolo e riscos de contrato inteligente.

A Jupiter Perps é uma DEX?

A Jupiter Perps é um protocolo de futuros perpétuos on-chain, distinto das DEX à vista tradicionais, pois fornece funções de negociação de derivados alavancados.

O JLP é semelhante ao GLP da GMX?

Ambos utilizam um pool de liquidez como contraparte, mas diferem nos ecossistemas de implantação, nas estruturas de liquidez e nos mecanismos de sinergia do protocolo.