В начале этого месяца Robinhood и другие объявили о поддержке торговли акциями США на блокчейне и планируют запустить свою собственную публичную цепочку. Тем временем Kraken и другие также запустили торговые пары для токенов акций США, таких как AAPL, TSLA и NVDA, что вызвало волну торговли акциями на блокчейне.

Но это действительно новая концепция?

На самом деле, эта, казалось бы, внезапная волна токенизации подкреплена семилетней эволюцией активов в блокчейне в мире криптовалют — от ранних экспериментов с синтетическими активами до практического внедрения стабильных монет и затем до структурированного доступа к RWA (активам реального мира). Основная линия нарратива «активы × блокчейн» никогда не прерывалась; она просто сейчас переживает более реалистичную и институциональную перезагрузку.

Токенизация акций США в новых бутылках.

На поверхности токенизация акций кажется новой тенденцией в мире Web3, но на самом деле это скорее возрождение старого нарратива.

Пользователи, которые пережили последний цикл бумов на блокчейне, должны помнить полный набор механизмов синтетических активов, разработанных такими проектами, как Synthetix и Mirror, где пользователи могут создавать синтетические активы (такие как sAAPL и mTSLA) на блокчейне, которые привязаны к американским акциям, фиатным валютам, индексам и даже товарным рынкам, путем избыточного обеспечения родными криптоактивами (такими как SNX и UST), достигая опыта торговли активами без посредников.

Главное преимущество этой модели заключается в отсутствии реального хранения активов и клиринга, отсутствии сопоставления контрагентов, бесконечной глубины и нулевом проскальзывании. Однако, хотя идеал прекрасен, реальность сурова — искажение оракулов, высокая волатильность активов, частые системные риски в сочетании с отсутствием реального регулирования привели к постепенному уходу таких «синтетических активов» с исторической сцены.

В настоящее время увлечение токенизацией акций США перешло от "синтеза активов" к "реальному отображению акций", что знаменует собой новую стадию в нарративе токенизации, входящей в сферу "интеграции реальных активов вне блокчейна."

В качестве примера можно привести торговые продукты токенов акций США, запущенные Robinhood и другими, информация об этом показывает, что за этим стоит ончейн-канал реальных акционерных активов и реконструкция структуры расчетов, а именно хранение реальных акций, при этом средства поступают в акции США через лицензированные брокерские компании.

Объективно говоря, токенизация акций США по этой модели все еще сталкивается со многими проблемами в отношении путей соблюдения и трансакций через границу, но для пользователей это можно считать совершенно новым окном для инвестиций в блокчейн:

Нет открытия счета, нет проверки личности, нет географических ограничений, просто криптовалютный кошелек и стейблкоин, вы можете обойти громоздкие процессы традиционных брокеров и торговать токенами акций США напрямую на DEX, достигая торговли 24/7, расчет за секунды и глобального безграницного доступа. Этот опыт трудно достичь традиционной системе ценных бумаг для глобальных инвесторов, особенно для нерезидентов США.

Установление этой логики основывается на способности блокчейна как инфраструктуры «клиринг + подтверждение активов», и оно также отражает значительный скачок Токенизации от технического эксперимента к реальному применению пользователями.

Более того, с более макроэкономической точки зрения, "токенизация акций США" является лишь подсетом процесса токенизации RWA (реальных активов), который отражает непрерывную эволюцию нарратива активов в блокчейне с момента появления концепции токенизации в 2017 году, от выпуска токенов до синтетических активов, а затем до якорения RWA.

Прошлое и настоящее токенизации

Оглядываясь на развитие Токенизации, несложно заметить, что она проходит через основную линию каждой волны инноваций в инфраструктуре и эволюции нарратива в криптомире.

Можно сказать, что с «бумом эмиссии токенов» в 2017 году до «летнего сезона DeFi» в 2020 году, а затем до недавнего «нарратива RWA» и последней реализации «токенизации акций США» можно очертить относительно четкий эволюционный путь ончейн-активов.

Среди них самые ранние масштабные практики токенизации начались с бума по выпуску токенов в 2017 году, когда концепция "токен как доля" зажгла воображение многих предпринимательских проектов в сборе средств. Ethereum предоставил инструменты для выпуска и сбора средств с низким порогом, сделав Токен цифровым сертификатом, представляющим будущие права (доли, права на использование, права управления).

Однако в контексте отсутствия четкой регуляторной базы, нехватки механизмов захвата стоимости и серьезной информационной асимметрии многие проекты стали всего лишь пузырями с воздухом, в конечном итоге retreating по мере снижения бычьего рынка.

В 2020 году взрыв DeFi ознаменовал второй пик приложений токенизации.

Серия нативных финансовых протоколов на блокчейне, представленных Aave, MakerDAO и Compound, построила полную разрешительную, устойчивая к цензуре финансовую систему с использованием нативных активов на блокчейне, таких как ETH. Пользователи могут выполнять сложные финансовые операции, такие как кредитование, стекинг, торговля и использование заемных средств на блокчейне.

На данном этапе Токен больше не является финансовым сертификатом, а стал основной классом активов для ончейн финансовых инструментов, таких как обернутые активы (WBTC), синтетические активы (sUSD) и доходные активы (stETH). Даже MakerDAO начал принимать реальные активы, такие как недвижимость, в качестве залога, тем самым достигая лучшей интеграции традиционных финансов и DeFi.

Перезапуск токенизации отмечает переломный момент, начиная попытку ввести более стабильные и крупные реальные активы.

С 2021 года нарратив еще больше усилился, и такие протоколы, как MakerDAO, начали пытаться интегрировать реальные активы (RWA), такие как недвижимость, государственные облигации и золото, в качестве базового обеспечения. Определение Токенизации также расширилось с "токенизации нативных активов" до "токенизации оффчейн-активов."

В отличие от традиционных абстрактных активов, основанных на коде, RWA представляет собой подтверждение, сегментацию и обращение реальных активов на цепочке, которые основаны на физических активах или законных правах. Благодаря их относительно стабильной стоимости, ясным стандартам оценки и зрелому опыту в области соблюдения нормативных требований, они также предоставляют более реалистичную "ценностную опору" для финансирования на цепочке.

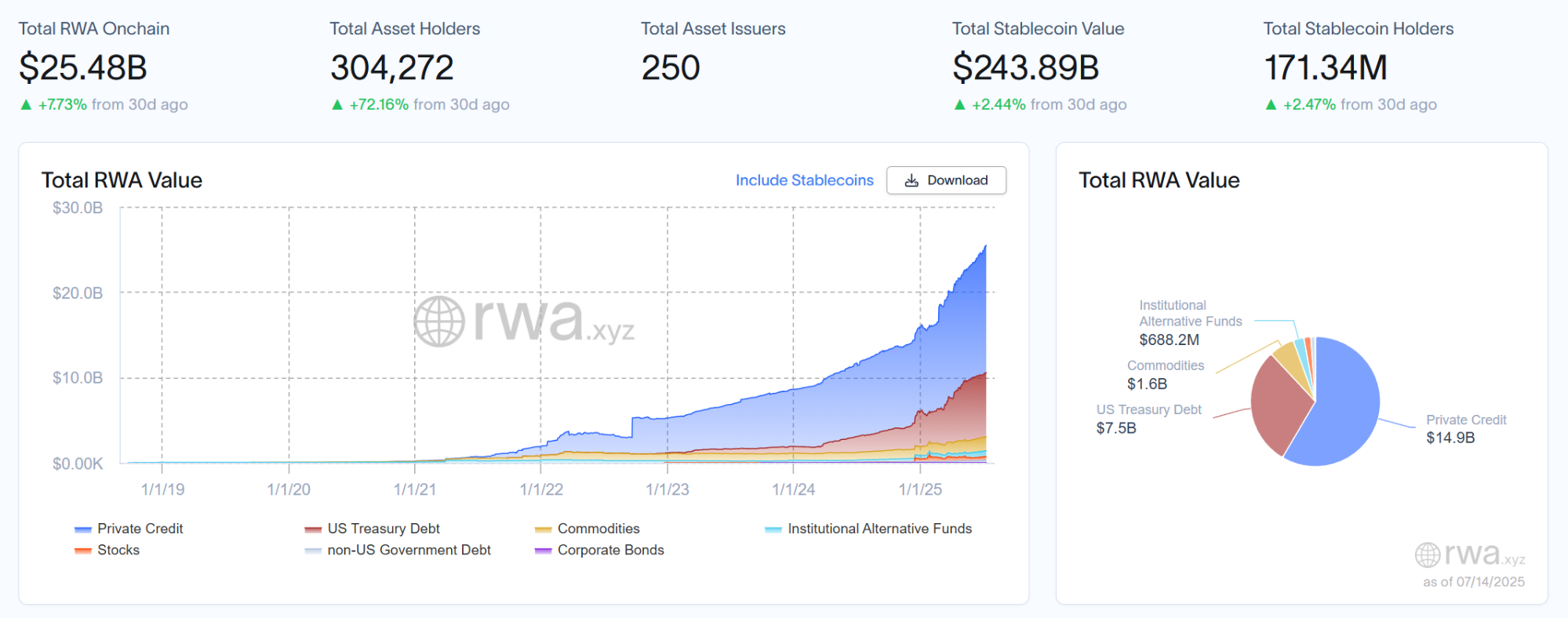

Согласно последним данным исследовательской платформы RWA rwa.xyz, текущее общее рыночное пространство RWA превышает 25 миллиардов долларов, в то время как прогноз BlackRock даже более оптимистичен, предсказывая, что рыночная стоимость токенизированных активов достигнет 10 триллионов долларов к 2030 году, что означает, что есть потенциал роста более чем в 40 раз в течение следующих 7 лет.

Итак, какие реальные активы станут лидерами токенизации и станут опорными точками финансовизации RWA в цепочке?

Кто будет оплотом токенизации?

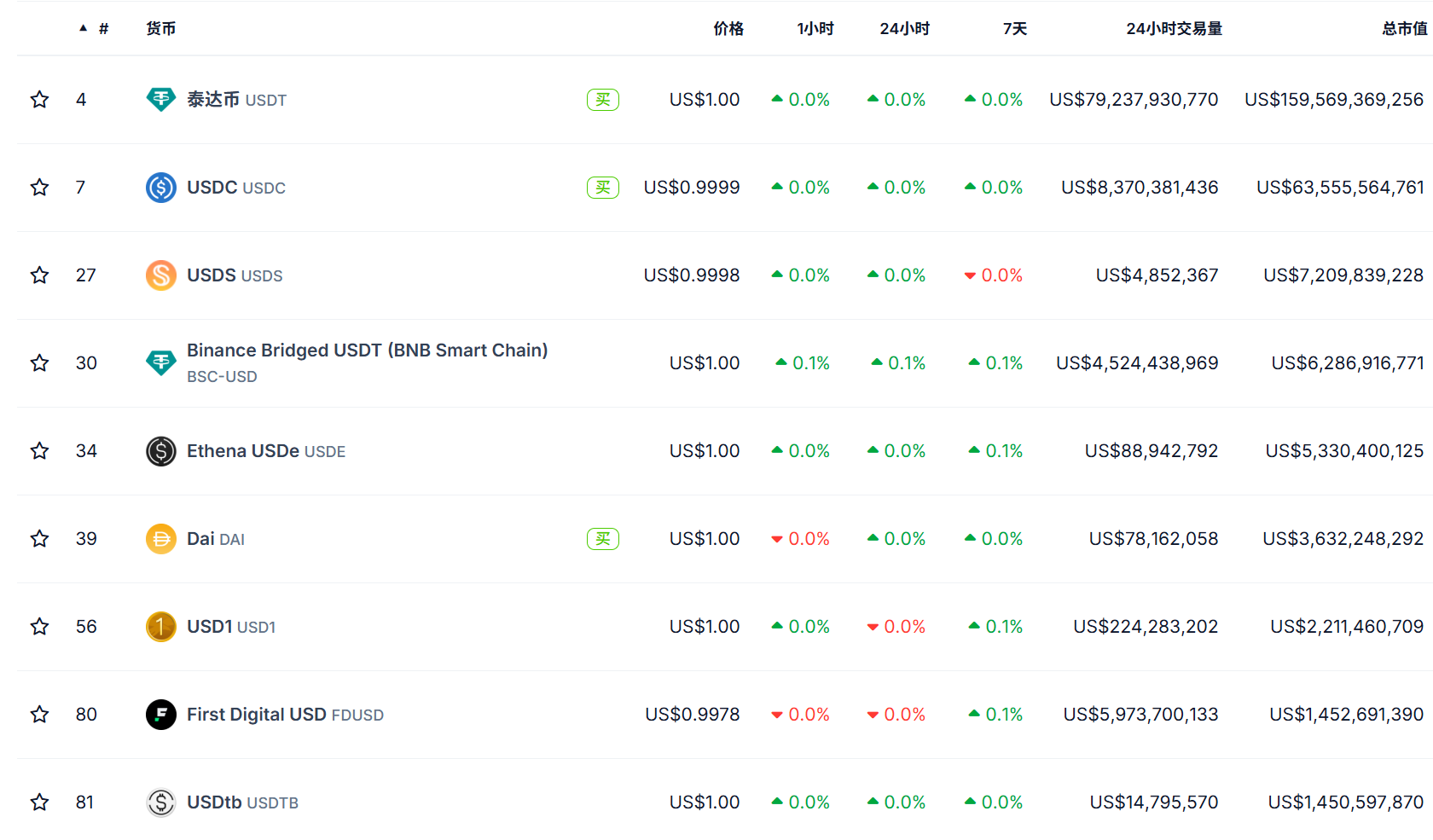

Не будет преувеличением сказать, что за последние пять лет самыми успешными продуктами токенизации стали не золото и не акции, а стейблкоины.

Это первый действительно токенизированный актив, который нашел «Соответствие продукта и рынка (PMF)»: отображение наличных, самого основного и ликвидного актива, в мир on-chain и создание первого «мостика ценности», соединяющего TradFi и DeFi.

Его операционная логика также является высоко репрезентативной, с реальными активами (такими как доллары США или краткосрочные государственные облигации), хранящимися вне блокчейна банками или кастодиальными институтами, и эквивалентными токенами (такими как USDT, USDC), выпущенными в блокчейне. Пользователи могут хранить, платить, торговать или взаимодействовать с DeFi-протоколами через свои криптокошельки.

Это не только наследует стабильность фиатной валюты, но и полностью раскрывает преимущества блокчейна: эффективное расчёт, низкая стоимость перевода, возможность торговли 24/7 и бесшовная интеграция с смарт-контрактами.

На данный момент общая рыночная стоимость стейблкоинов в мире превысила 250 миллиардов долларов США, что указывает на то, что реальная реализация Токенизации зависит от того, решает ли она проблемы обращения активов и торговой эффективности на практике, а не просто полагается на технологические инновации.

Сегодня токенизация акций США, похоже, становится следующим фокусом для токенизированных активов.

В отличие от предыдущих моделей синтетических активов, которые полагались на оракулы и алгоритмы, сегодняшние решения "реальных токенов акций" все больше приближаются к реальной финансовой инфраструктуре, постепенно исследуя стандартный путь "реальное хранение акций + ончейн-картирование + децентрализованная торговля."

Заметной тенденцией является то, что мейнстримные игроки, включая Robinhood, последовательно объявляют о запуске собственных цепей или самостоятельно разработанных цепей, а также поддерживают торговлю реальными акциями в цепочке. Судя по информации, которая была раскрыта до сих пор, технологическими партнерами для этих путей токенизации в основном все еще являются экосистема Ethereum (такие как Arbitrum и др.), что безусловно подтверждает основополагающую позицию Ethereum как инфраструктуры для токенизации.

Причины заключаются в том, что Ethereum не только имеет зрелую систему смарт-контрактов, большую разработческую сообщество и богатый набор стандартов совместимости активов, но, что более важно, его нейтральность, открытость и композируемость обеспечивают наиболее масштабируемую почву для отображения финансовых активов.

В целом, если предыдущие раунды токенизации были инициированы проектами, родившимися в Web3, как эксперименты в криптофинансах, то на этот раз это больше похоже на профессиональную реструктуризацию, возглавляемую TradFi — с реальными активами, подлинными потребностями в соблюдении нормативных требований и требованиями со стороны глобального рынка.

Будет ли это истинным началом токенизации?

Мы с нетерпением ждем этого.

Заявление:

- Эта статья воспроизведена из [TechFlow] Авторские права принадлежат оригинальному автору [imToken] Если у вас есть какие-либо возражения против переиздания, пожалуйста, свяжитесь с Команда Gate LearnКоманда обработает это как можно быстрее в соответствии с соответствующими процедурами.

- Отказ от ответственности: Мнения и взгляды, выраженные в этой статье, принадлежат исключительно автору и не являются инвестиционным советом.

- Другие языковые версии статьи переведены командой Gate Learn, если не указано иное.ГейтВ таких обстоятельствах запрещено копировать, распространять или плагиатить переведенные статьи.