Gate Research: аналитический отчет о рынке труда в криптовалютной индустрии в 2025 году

Аннотация

- В условиях глобального экономического спада и активного вытеснения традиционных профессий искусственным интеллектом криптоиндустрия в 2024–2025 годах сохраняет устойчивую динамику: рыночная капитализация превышает 3 трлн USD. Приток кадров ускоряется, особенно в направлениях базовых технологий, смарт-контрактов, безопасности, а также AI + Web3.

- Технические специальности составляют более 50% рабочих мест в криптовалютном секторе, включая разработку блокчейна и аудит безопасности. Параллельно растет доля продуктовых, операционных, комплаенс- и маркетинговых позиций, что сигнализирует о переходе от «технологического доминирования» к модели «экосистема + соответствие требованиям».

- Биржи, публичные блокчейны и DeFi концентрируют более 70% вакансий. Сектора RWA (токенизация реальных активов) и AI + Crypto стремительно набирают обороты, создавая спрос на гибридных специалистов—особенно инженеров, владеющих машинным обучением и технологиями блокчейна.

- Глобальный рост зарплат в криптоотрасли — 18% год к году: лидирует Северная Америка, в Азии фиксируется самый быстрый прирост. Преобладают токеновые бонусы и удаленная работа; DAO и распределение прибыли усиливают долгосрочную вовлеченность.

- Более 250 университетов преподают блокчейн и криптовалюты, а платформы вроде Gate Learn формируют модель образования «академия + экосистема».

- Структура занятости в отрасли эволюционирует от «чисто технологической» к балансу «технологии + комплаенс + операции». Самые высокие зарплаты — в AI × Crypto, RWA и аудите безопасности. Удаленный и децентрализованный формат работы становится стандартом, а конкурентоспособность определяют глобальные междисциплинарные компетенции.

Введение

1.1 Предпосылки исследования

За последнее десятилетие стремительный рост рынка цифровых активов радикально изменил структуру мировой экономики. С момента появления Bitcoin технологии блокчейна прошли путь от прототипа до масштабного промышленного внедрения. Криптоиндустрия трансформировалась от ранней «спекулятивной экономики» к «экономике, основанной на практическом применении». Рост роли искусственного интеллекта и данных как производственных факторов ускорил цифровую трансформацию мировых индустриальных цепочек и сформировал ландшафт конкуренции, основанный на технологических инновациях. В этом контексте криптоиндустрия стала одной из самых ярких «технологически ориентированных новых экономик», привлекая значительный капитал и лучших профессионалов.

Экосистема занятости в криптоотрасли имеет ярко выраженные структурные особенности. Высокие зарплаты, отсутствие границ, открытая среда для инноваций и токеновые механизмы мотивации делают ее крайне привлекательной для талантов. Все больше программистов, дизайнеров продуктов и финансовых специалистов переходят из классических интернет- и финансовых структур в Web3-экосистему. По данным Gate Research Institute, с 2023 года число профессионалов, пришедших в мировую криптоиндустрию, выросло на 42% год к году, причем 70% — выходцы из традиционных интернет- и финтех-компаний.

Цель этого отчета — провести системный анализ рынка труда криптоиндустрии в 2025 году, отразить актуальную картину занятости и тенденции развития. Документ поможет соискателям лучше понять структуру рынка и карьерные траектории, а компаниям — получить инсайты для стратегий найма и кадрового планирования.

1.2 Методология и источники данных

В отчете используется смешанный подход: количественный анализ сочетается с качественными интервью. На основе данных, собранных с IV квартала 2024 г. по II квартал 2025 г., интегрированы публичные базы Web3 Career, DefiLlama, CoinGecko, ILOSTAT, TradingView и CoinMarketCap. Исследовательская команда проанализировала более 400 криптокомпаний, бирж и проектных команд, а также использовала макроуровневые данные World Economic Forum (WEF) и Международной организации труда (ILO) для повышения достоверности и актуальности выводов.

В отчете проводится горизонтальное сравнение структуры рабочих мест и диапазонов зарплат по различным секторам — публичные блокчейны, DeFi, RWA (реальные активы), AI + Crypto — а также анализируются региональные различия, охватывающие ключевые мировые рынки: Северную Америку, Европу, Азию и Латинскую Америку.

1.3 Глобальная среда занятости: обзор

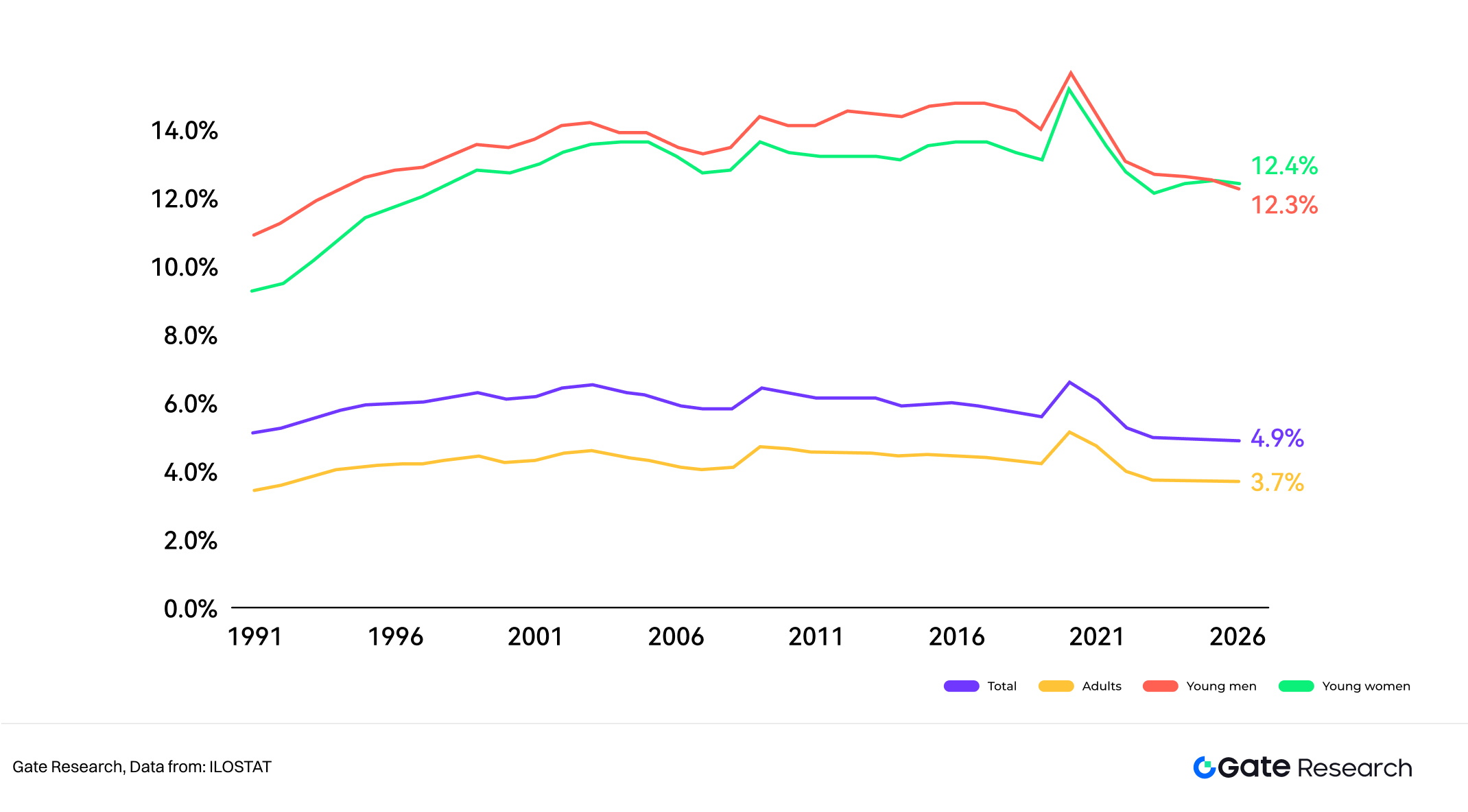

Согласно отчету Международной организации труда (ILOSTAT) за 2025 год, уровень безработицы в мире составляет примерно 5%, что немного лучше, чем в 2023 году. Темпы роста занятости снизились до 1,5%. Массовое внедрение искусственного интеллекта усилило структурные различия на рынке труда: средне- и низкоквалифицированные позиции вытесняются автоматизацией, а спрос на высококвалифицированных специалистов растет; при этом предложение кадров увеличивается гораздо медленнее, что расширяет «разрыв навыков». На этом фоне криптоиндустрия с ее высокой технологичностью и трансграничным характером стала важной «буферной зоной» мировой системы занятости.

В отличие от традиционных технологических компаний, структура организации труда в криптоотрасли намного гибче. Широкое распространение DAO (децентрализованных автономных организаций) и инструментов удаленной работы позволяет командам взаимодействовать в разных часовых поясах и преодолевать национальные границы. Такая модель повышает эффективность и расширяет разнообразие кадров. К 2025 году более 58% криптокомпаний мира перешли на гибридные или полностью удаленные форматы, а сотрудники распределены более чем по 120 странам и регионам.

Формат «глобальной совместной занятости» — это новый этап цифрового труда. Участие в проектах происходит через ончейн-идентификаторы, выплаты — через смарт-контракты, а результаты фиксируются в блокчейне. Прозрачность ценности труда и оперативность мотивации становятся важным дополнением к классическим системам занятости. Gate Research Institute считает, что система занятости в криптоиндустрии может стать моделью эволюции трудовых отношений: все более децентрализованной, гибкой и основывающейся на технологическом доверии.

Текущее состояние криптоиндустрии

2.1 Контрциклический рост отрасли

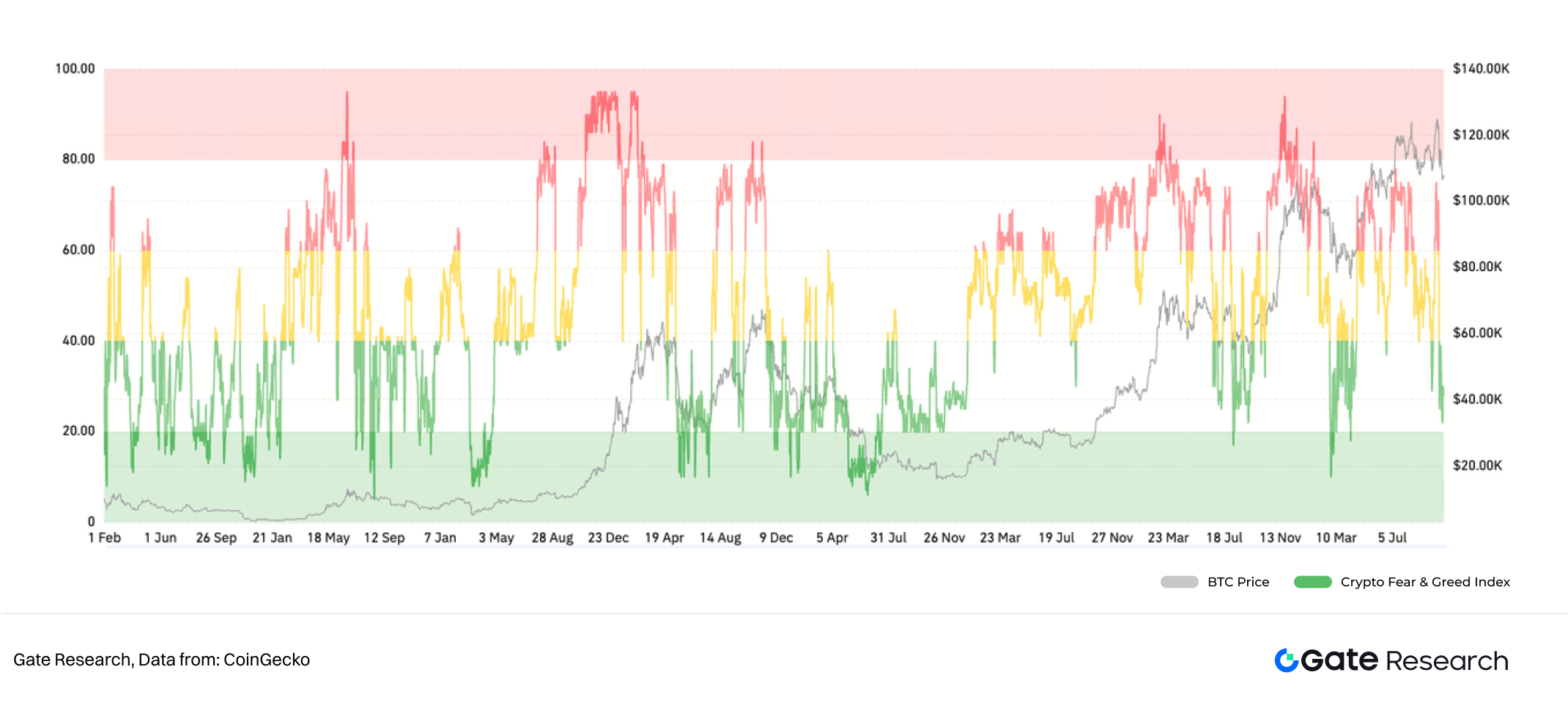

Несмотря на давление на мировую экономику, криптоиндустрия сохраняет мощный импульс развития. С 2013 года ее рыночная капитализация выросла с 7 млрд до почти 3 трлн USD к 2025 году — более чем в 400 раз. Такой рост отражает накопленный технологический потенциал и устойчивую веру рынка в криптоактивы. По данным CoinGecko, совокупная капитализация криптоактивов превысила 2,8 трлн USD в IV квартале 2024 года и продолжила стабильный рост во II квартале 2025 года, что подтверждает зрелость рыночной структуры.

Ключевые драйверы роста: приток институционального капитала, совершенствование инфраструктуры и расширение сфер применения. Layer2-технологии снизили транзакционные издержки; RWA позволили выпускать и обращаться традиционным финансовым инструментам на блокчейне; интеграция AI и Crypto расширила границы рынков данных и вычислительных сетей. Параллельно прояснение регуляторных правил укрепило долгосрочную уверенность. В 2024 году ряд стран внедрили нормативные рамки для криптоактивов, создав основу для притока капитала и участия бизнеса.

2.2 Глобальный рост и структура пользователей криптовалют

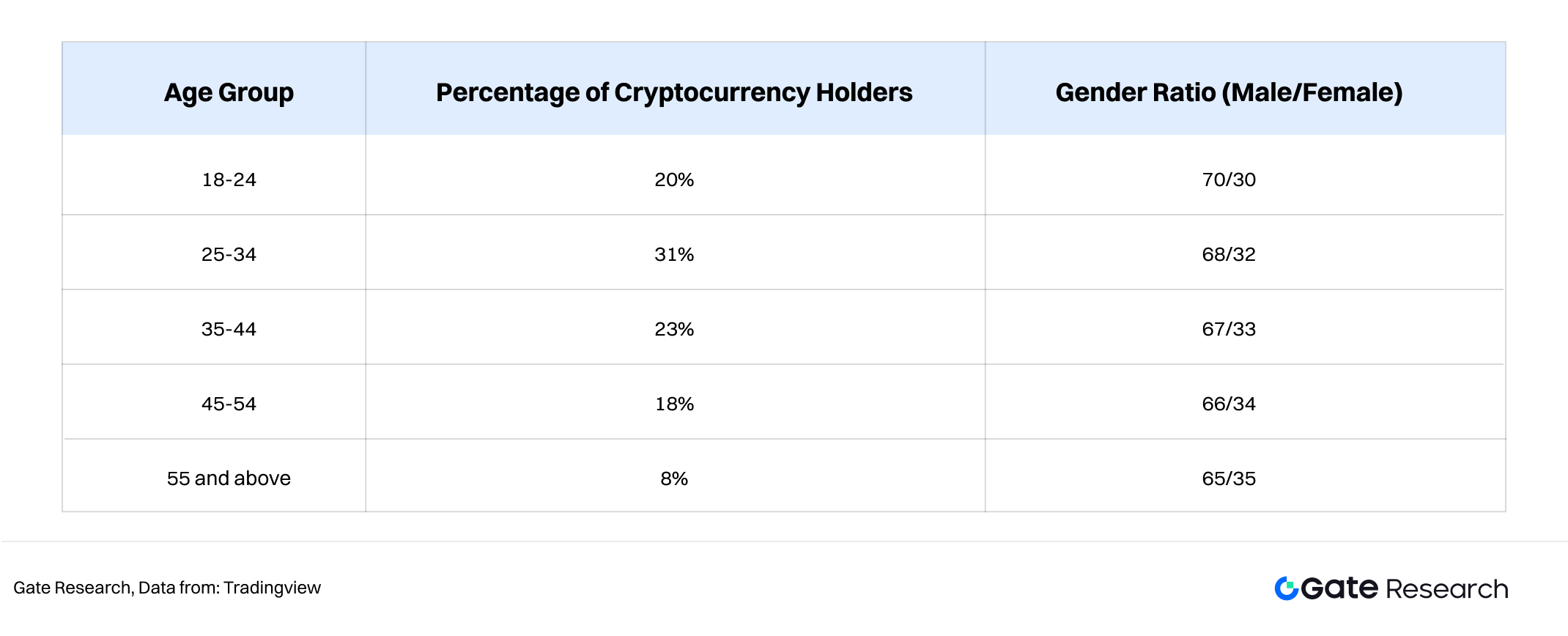

К октябрю 2025 года общее число пользователей криптовалют в мире достигло 950 млн, что составляет около 9,9% населения планеты. В демографической структуре лидируют люди 25–34 лет — 31%; это поколение отличается высокой технологичностью и открытостью к новым формам капиталов и глобализации, стремится к пассивному доходу от цифровых активов и активно участвует в DeFi-, NFT- и GameFi-проектах.

Возрастная структура пользователей криптовалют смещается в сторону молодого поколения, что отражает синергию новой экономической модели и цифровой культуры. Эта аудитория обладает высокой цифровой грамотностью и компетенциями по управлению активами, становясь ключевым драйвером внедрения Web3. Примечательно, что доля женщин среди пользователей выросла с 12% в 2022 году до 19% — отрасль становится более инклюзивной, а общественное восприятие улучшается.

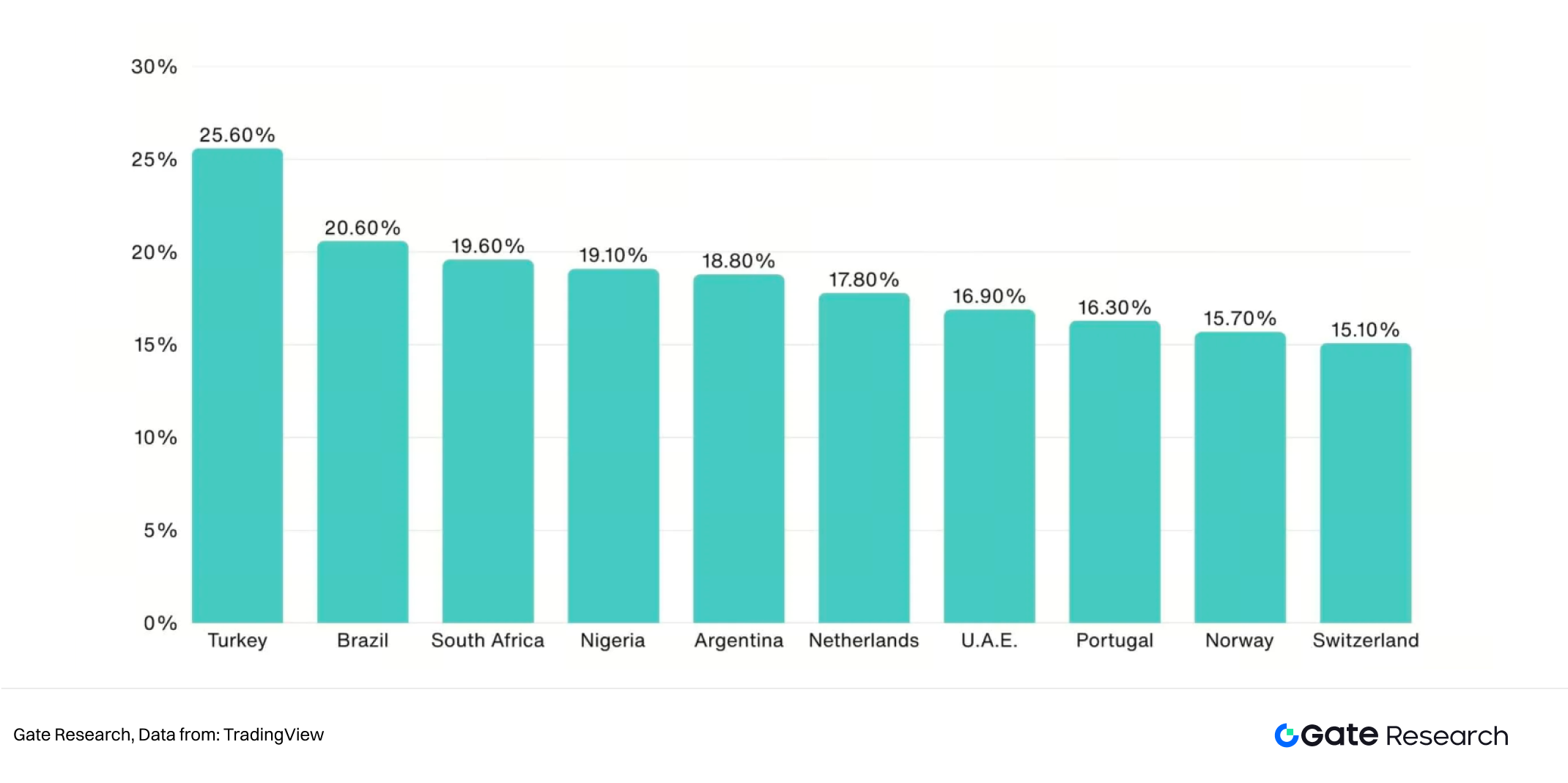

По регионам наиболее быстрый рост — в Азиатско-Тихоокеанском регионе (APAC): ежегодная динамика — 69%, Латинская Америка — 63%. По данным TradingView, в Северной Америке и Европе рост стабилизировался, но эти рынки сохраняют лидерство по объему торгов и средним активам на пользователя. География криптоиндустрии демонстрирует тенденцию «экспансии на юг и децентрализации».

Рост числа пользователей в Северной Америке и Европе замедляется — но эти регионы доминируют по масштабам активов и институциональному участию. APAC и Латинская Америка — драйверы инноваций и занятости. В частности, в Нигерии, Аргентине и Бразилии криптовалюты широко используются для трансграничных переводов и защиты сбережений от инфляции, формируя модель «утилитарного внедрения».

2.3 Трансформация этапов развития отрасли

После спекулятивного бума 2021 года и периода делевереджинга в 2022 году криптоиндустрия в 2024–2025 годах вступила в фазу «рационального роста». Сейчас экспансия рынка определяется тремя ключевыми факторами:

Во-первых, глубокая интеграция AI и блокчейна формирует децентрализованную экономику данных, вычислений и мотивации моделей. Во-вторых, модель RWA интегрирует традиционные финансовые активы в блокчейн, расширяя криптоиндустрию за пределы виртуальной экономики в область реальных активов. В-третьих, совершенствование глобальных нормативных рамок обеспечивает устойчивый приток легального капитала и институциональных участников.

На этом этапе «качественный рост» заменяет «количественное расширение». Проектные команды делают акцент на продуктовом внедрении и устойчивости бизнес-моделей, а пользовательская база смещается от спекулянтов к практическим участникам. К концу II квартала 2025 года более 58% специалистов считают, что сектор перешел к фазе стабильного долгосрочного развития. Структурная зрелость рынка дает рынку труда стабильный спрос и четкие карьерные траектории.

Структура рынка труда криптоиндустрии

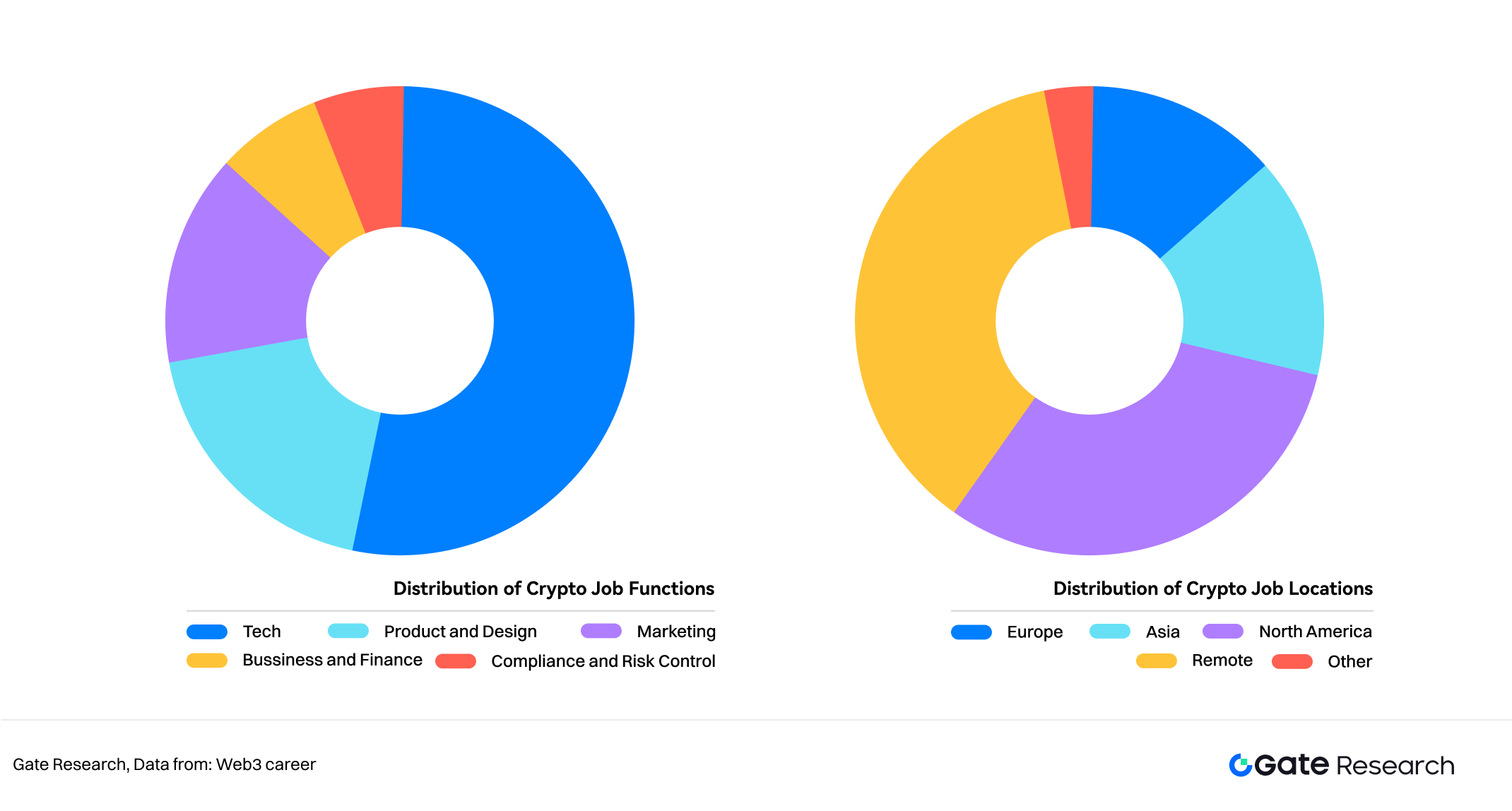

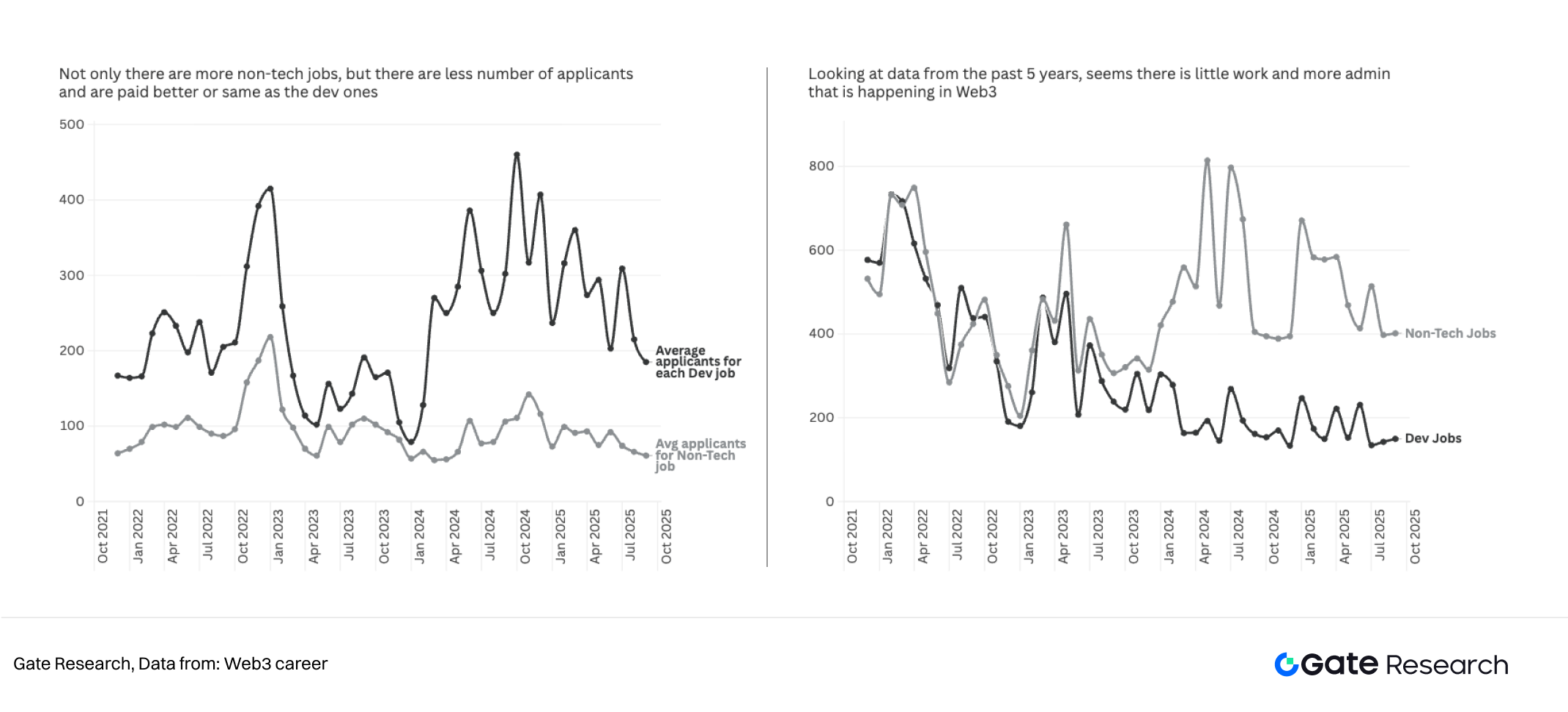

По данным Web3Career, число вакансий, связанных с криптоактивами, в 2025 году выросло на 47% по сравнению с прошлым годом, достигнув примерно 66 000 новых рабочих мест. Технические позиции доминируют — более 50% от общей структуры, включая разработку блокчейн-инфраструктуры, смарт-контрактов, аудит безопасности и системную архитектуру.

Параллельно значительно выросли нетехнические вакансии — продуктовый дизайн, маркетинг и операции, комплаенс и управление рисками. Это отражает переход криптоиндустрии от технологически интенсивного этапа к модели «технологии + управление + экосистемное партнерство».

Рост продуктовых и дизайнерских позиций — индикатор акцента на пользовательский опыт и доступность интерфейсов. Если ранние Web3-продукты были ориентированы на технологии, современные команды делают ставку на удобство и интерактивность. Рост операционных и маркетинговых ролей связан с развитием экономики сообществ — проекты поддерживают вовлеченность и бренд через контент, мероприятия и мотивационные механизмы.

Особенно заметен рост позиций в области комплаенса и контроля рисков: под влиянием глобального ужесточения регулирования такие вакансии выросли более чем на 35% за год. Это подтверждает постепенную институционализацию и долгосрочное развитие крипторынка.

Ключевые сектора найма

4.1 Ландшафт отраслевой сегментации

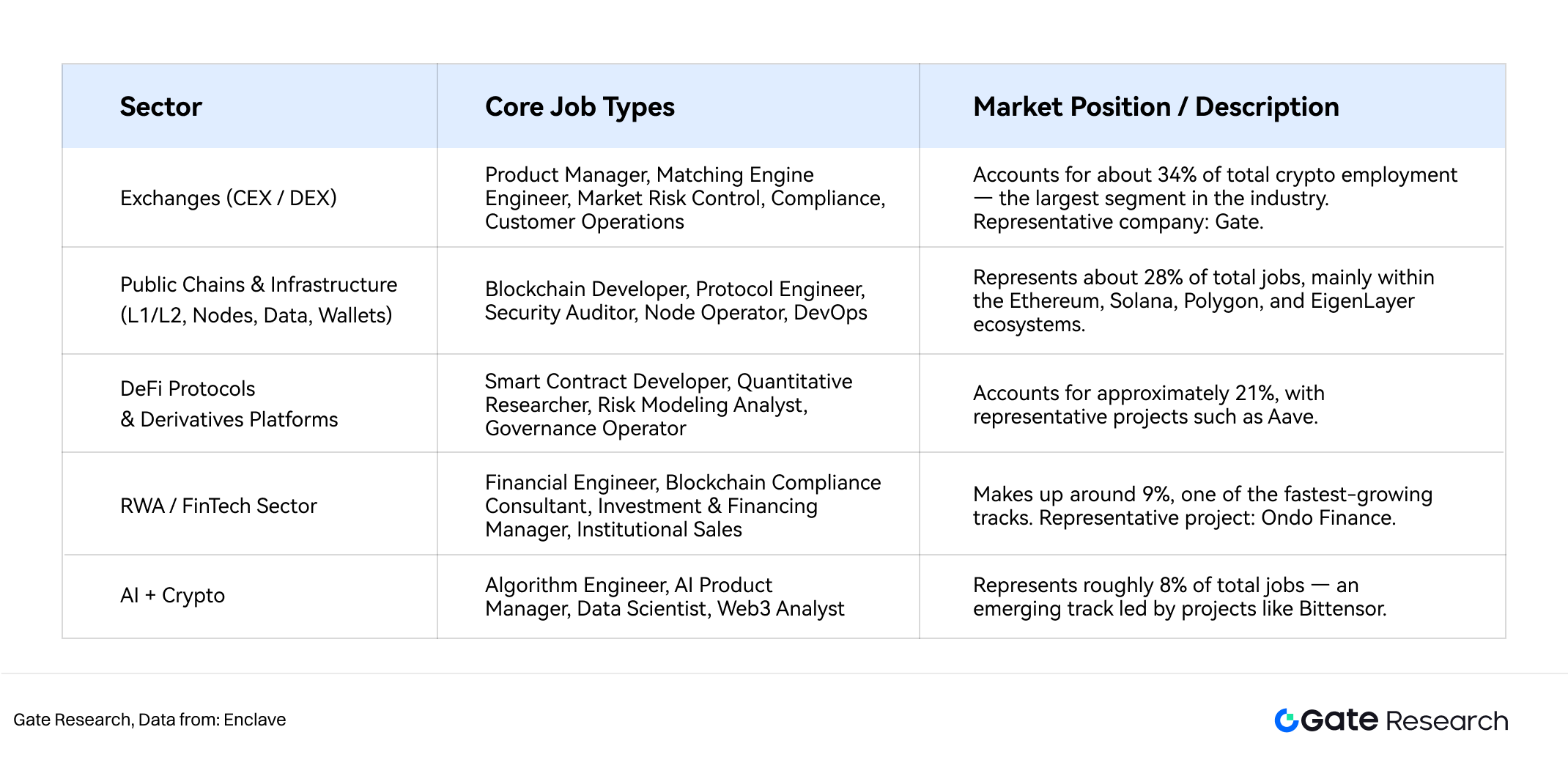

Рынок труда криптоиндустрии в 2025 году структурирован по отраслевым направлениям. Криптобиржи, публичные блокчейны и DeFi — три ключевых центра занятости, охватывающие около 70% специалистов.

По данным Gate Research Institute (см. рис. 5): биржевые позиции — 34%, публичные блокчейны и инфраструктура — 28%, протоколы DeFi и деривативные платформы — 21%. Новые направления — RWA (токенизация реальных активов) и AI + Crypto — объединяют 17% вакансий, при этом рост здесь самый стремительный.

Структура отражает переход криптоиндустрии от «технологического централизма» к «экосистемному партнерству». Ранние этапы отрасли концентрировались на базовых блокчейн-протоколах и торговых системах; сегодня экосистема расширилась до инфраструктуры данных, прикладных продуктов и кроссчейн-сервисов.

В результате спрос смещается от чисто технических ролей к междисциплинарным и гибридным позициям. Компании ищут специалистов, сочетающих технические компетенции с пониманием финансов и рынков — особенно в новых секторах, где объединяются RWA и AI.

4.2 Биржевой сектор

Биржи — основной элемент инфраструктуры и ликвидности криптоиндустрии. Централизованные биржи (CEX) — Binance, Gate, OKX, Coinbase — и децентрализованные (DEX) — Uniswap, dYdX — формируют глобальную сеть криптоактивов.

Структура рабочих мест на биржах охватывает: системную разработку, инженеринг матчинг-движков, кибербезопасность, операционный комплаенс, маркетинг бренда и клиентскую поддержку, объединяя высокоспециализированные команды.

По данным Web3Career, среди биржевых вакансий технические R&D-специалисты — 42%, продукт и дизайн — 13%, маркетинг и операции — 14%, бизнес и финансы — 10%, комплаенс и контроль рисков — 12%, поддержка клиентов — 9%. Это подчеркивает статус бирж как «криптофинансовых институтов»: они сочетают функции ИТ-компаний и финансовых сервис-платформ.

В 2025 году Юго-Восточная Азия и Ближний Восток — ключевые регионы расширения бирж, наиболее динамично растет спрос на многоязычных специалистов по локальным операциям и комплаенсу.

4.3 Сектор публичных блокчейнов и инфраструктуры

Публичные блокчейны и инфраструктура — фундамент Web3, область максимальных R&D-инвестиций. Проекты Ethereum, Solana, BNB Chain, Polygon, EigenLayer фокусируются на масштабируемости, безопасности и модульности. Вакансии здесь — разработка протоколов, криптографические алгоритмы, ZKP (Zero-Knowledge Proof), механизмы консенсуса, эксплуатация узлов.

По данным Gate Research Institute, более 55% позиций — core R&D, исследования и алгоритмы — 8%, остальные — developer relations, управление экосистемой, техническая поддержка.

Экосистемизация публичных блокчейнов способствует росту DevRel и комьюнити-ролей. Layer 2 и кроссчейн-протоколы делают развитие экосистемы ключевым фактором конкуренции. Крупные блокчейн-сети привлекают инженеров грантами, хакатонами и обучающими программами, растет спрос на специалистов по документации, SDK и техническому взаимодействию с сообществом.

Технологии нулевого знания и модульные блокчейны — самые высокооплачиваемые направления: инженеры получают более 180 000 USD в год.

4.4 Протоколы DeFi и деривативы

DeFi — самый инновационный и сложный сектор блокчейн-приложений. По данным DefiLlama, во II квартале 2025 года общий TVL в глобальном DeFi превысил 210 млрд USD (+24% год к году). Aave, Lido, Curve, Uniswap, MakerDAO — лидеры инноваций в ликвидности и доходности. Спрос сосредоточен на смарт-контрактах, экономических моделях, безопасности протоколов, рыночных операциях.

DeFi-специалисты — междисциплинарные: инженеры владеют Solidity и аудитом смарт-контрактов, разбираются в моделировании рисков, ликвидности, распределении доходности. Особый рост — аудит безопасности и комплаенс (+50% с 2024 по 2025 год). По мере ужесточения регулирования комплаенс-специалисты, консультанты по рискам, ончейн-аналитики становятся неотъемлемыми для DeFi-проектов. Это отражает переход DeFi от экспериментального к институциональному продукту.

4.5 Сектор реальных активов (RWA)

RWA — один из самых быстрорастущих секторов 2025 года. Суть — токенизация традиционных активов (облигации, недвижимость, сырье, паи фондов) для выпуска и обращения на блокчейне. По данным Gate Research Institute и DefiLlama, капитализация RWA превысила 6 млрд USD в I полугодии 2025 года (+180% к аналогичному периоду прошлого года). Ключевые проекты — Ondo Finance, Backed Finance, Chainlink, Maple Finance.

Особенность RWA-рынка — интеграция финансов и технологий. Сюда активно переходят специалисты из традиционных финансов — особенно с опытом в структурных продуктах, управлении активами, комплаенсе. Технические роли — токенизация активов, смарт-контракты, кроссчейн-верификация; нетехнические — финансовый анализ, юридическое сопровождение, бизнес-девелопмент.

По мере прояснения нормативных рамок и притока институциональных игроков уровень профессионализации и стандартизации сектора стремительно растет, делая его ключевым каналом перехода специалистов традиционного финансового рынка в криптоиндустрию.

4.6 Сектор AI + Crypto

Синергия AI и блокчейна формирует новую экосистему занятости. Проекты Bittensor, Ritual, Fetch.ai, 0G развивают децентрализованные вычислительные сети и мотивацию моделей. По данным Web3Career (см. рис. 9): AI/ML R&D — 30%, инженерия блокчейна — 25%, инженерия данных и безопасности — 15%, развитие продукта и экосистемы — 20%, комплаенс и операционная поддержка — 10%.

Главные тренды: «коммодитизация вычислений», «токенизация данных», «экономика интеллектуальных агентов». Роли AI-инженеров и блокчейн-разработчиков сливаются, появляется новая категория — «AI-on-chain engineer». По мере развития распределения ресурсов для обучения моделей и токеновой мотивации спрос на специалистов в секторе может удвоиться за три года.

Уровни зарплат и мотивация сотрудников

5.1 Глобальный обзор зарплат

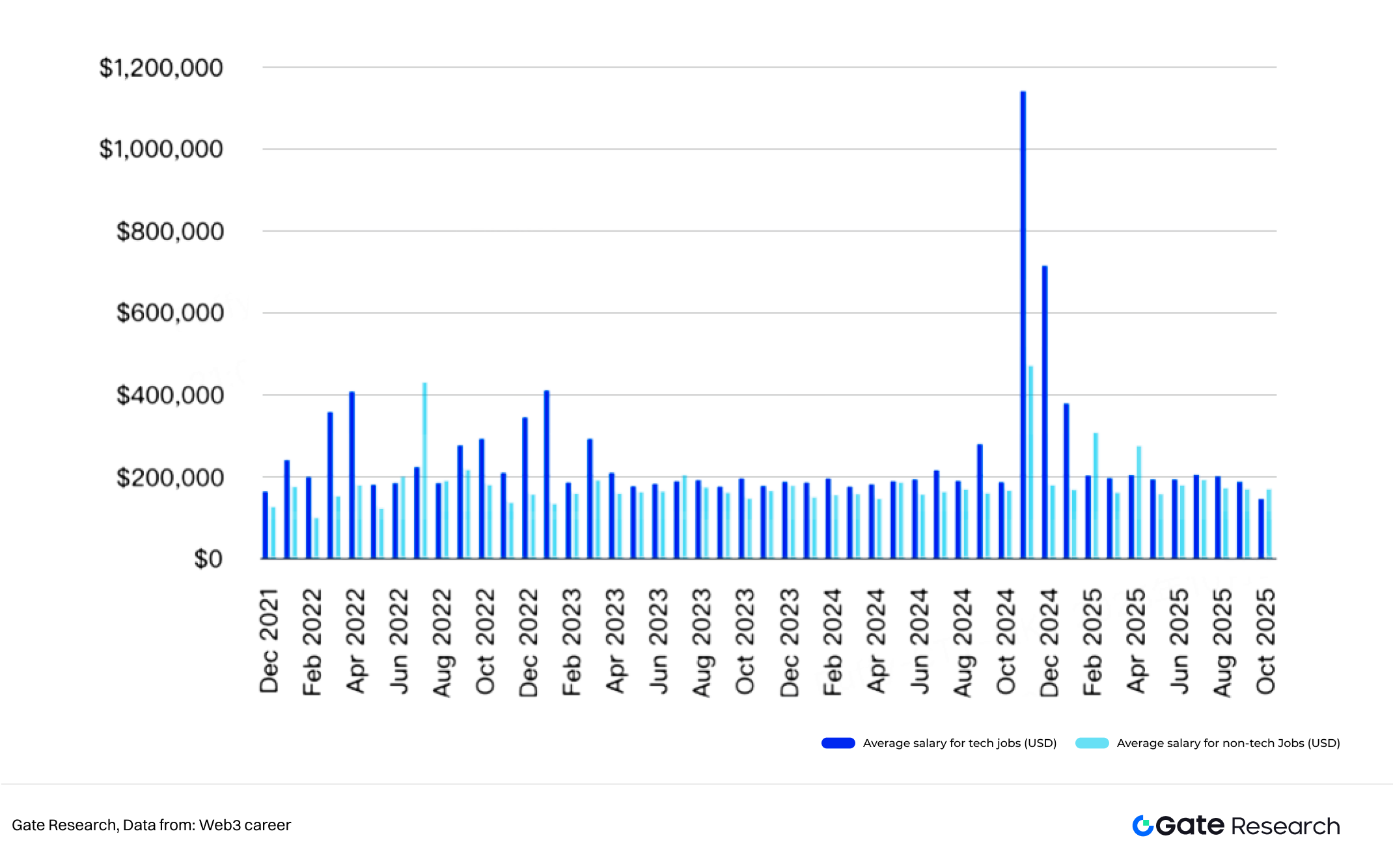

В 2025 году зарплаты в криптоиндустрии выросли примерно на 18% к прошлому году. Самые высокооплачиваемые роли — разработка блокчейна, аудит безопасности, инженерия протоколов; топовые специалисты получают более 200 000 USD в год.

По Индексу компенсаций Gate Research Institute, наибольший рост — у инженеров и комплаенс-консультантов, маркетинговые и операционные роли растут стабильно. Средняя зарплата в комплаенсе и юриспруденции выросла на 23% год к году, делая эти позиции самыми высокооплачиваемыми среди нетехнических.

5.2 Региональные различия в зарплатах

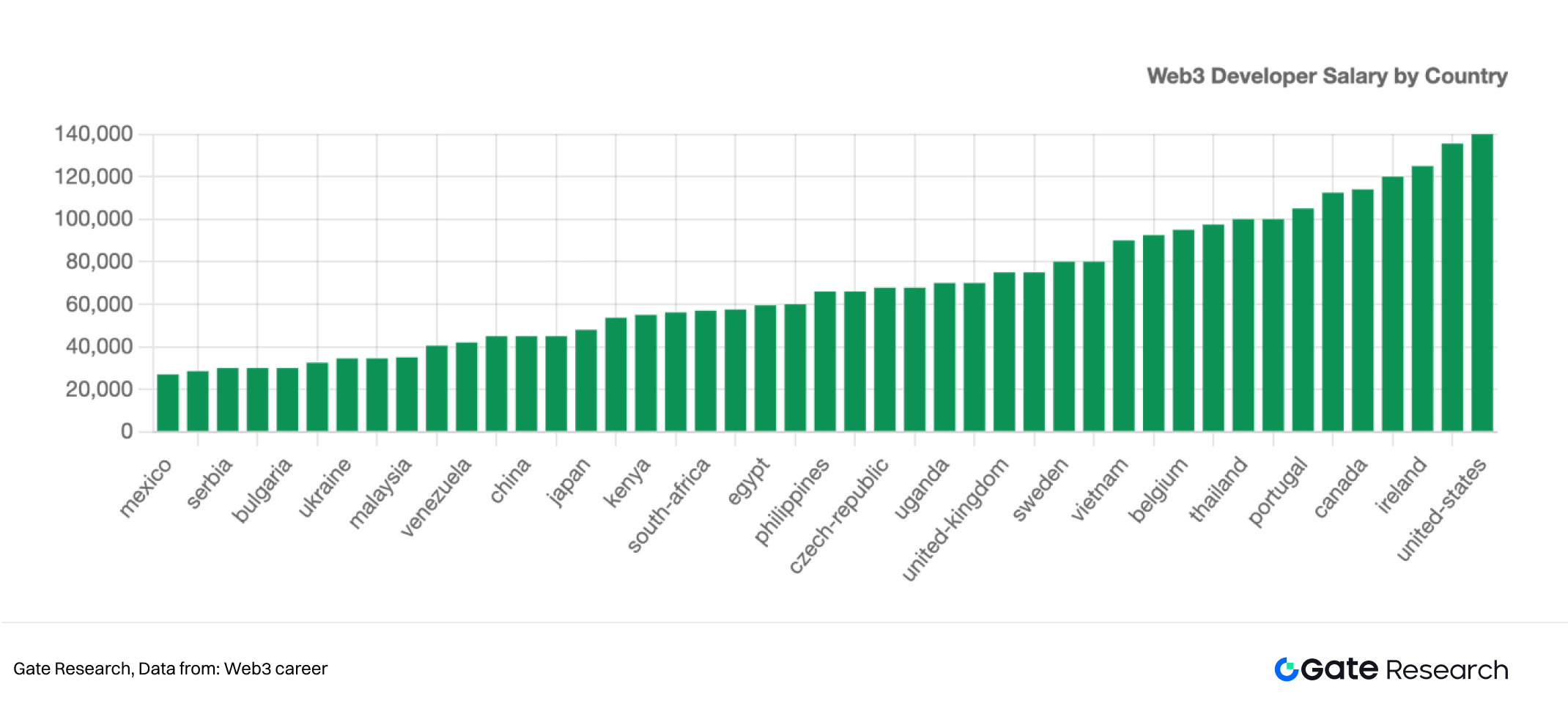

Северная Америка — самый высокооплачиваемый рынок: средняя годовая зарплата — 120 000–250 000 USD. В Европе особенно ценятся исследовательские и комплаенс-специалисты, но средний уровень оплаты примерно на 15% ниже, чем в Северной Америке.

В Азии темпы роста зарплат максимальны: компенсации в Сингапуре и Гонконге приближаются к европейским, во Вьетнаме, Индии и Южной Корее — бурный рост вакансий. В Восточной Европе и Латинской Америке зарплаты ниже, но там — максимальный рост удаленных рабочих мест в мире. Криптоиндустрия движется к многополярной глобальной зарплатной сети.

5.3 Мотивация и организационные механизмы

Система компенсаций в криптоиндустрии — «гибридная» модель. Помимо базового оклада, токеновые бонусы есть в 70%+ проектов, позволяя сотрудникам получать долгосрочный доход от токенов. В DAO распространены вознаграждения за вклад, удаленная и гибкая работа — дополнительная мотивация. Для руководителей и ключевых разработчиков — бонусы за результат и долевое участие в прибыли, что делает мотивацию гибкой и разнообразной.

В сравнении с традиционными интернет- и финансовыми секторами волатильность зарплат выше, но потенциальный потолок пакета на 30–50% больше. Криптокомпании — плоская структура, быстрые решения, акцент на личный вклад и участие в комьюнити. Несмотря на краткосрочные колебания, сочетание гибкой удаленной культуры, международных команд и токеновой мотивации обеспечивает отрасли преимущество в привлечении молодых профессионалов. Крипто-занятость переопределяет ценность труда в цифровую эпоху: высокий риск, высокая доходность и максимальная гибкость.

Предложение на рынке и развитие кадров

6.1 Дисбаланс спроса и предложения кадров

Несмотря на быстрый рост числа вакансий, дефицит высококвалифицированных технических специалистов сохраняется. По данным Coinhub Research Institute, за два года число нетехнических позиций выросло — в середине 2024 года их стало вдвое больше, чем разработческих.

Однако на каждую нетехническую роль приходится 80–120 заявок, в то время как на вакансии разработчиков — 200–400. То есть, несмотря на рост позиций в маркетинге, продуктовом управлении, комьюнити, топовые технические специалисты остаются дефицитными, а конкуренция за них растет.

6.2 Региональное распределение кадров

Северная Америка — регион с максимальной концентрацией крипто-специалистов (38% мирового числа). Азия — лидер по динамике: доля выросла с 19% в 2021 году до 32% в 2025-м, регион превращается в центр образования и предпринимательства. Европа лидирует в исследованиях и комплаенсе, Латинская Америка и Африка — в глобальном рынке через удаленную работу и DAO-модели.

Особенно заметно — в Латинской Америке число Web3-стартапов выросло на 64% за год, регион стал важнейшим центром удаленных разработчиков.

6.3 Образовательные и обучающие системы

Глобальная система блокчейн-образования становится зрелой. К 2025 году более 250 университетов запустили курсы по блокчейну и криптоэкономике, среди них — MIT, Оксфорд, Корнелл. Онлайн-платформы Gate Learn, Binance Academy, Coursera привлекли более 4 млн учеников, способствуя демократизации образования.

Крупные блокчейн-экосистемы запускают гранты и буткемпы для разработчиков — Polygon, Optimism, LayerZero — финансируют развитие кадров через экосистемные инициативы. Модель «академия + экосистема» обеспечивает приток новых специалистов.

Перспективы развития

С 2025 по 2030 годы рынок труда криптоиндустрии перейдет от бурного расширения к структурной трансформации. Синергия AI и блокчейна создаст новые кадровые запросы, сектор AI × Crypto станет драйвером роста. Гибридные инженеры с компетенциями в машинном обучении и токеномике будут самыми востребованными. Токенизация реальных активов (RWA) ускоряет финансовизацию отрасли: растет спрос на специалистов по финансовой инженерии, комплаенсу, юридическим услугам. Сингапур, Гонконг, Швейцария сохранят статус глобальных центров комплаенса и институционализации.

В публичных блокчейн- и инфраструктурных секторах конкуренция будет концентрироваться на безопасности и удобстве. Расширятся вакансии по аудиту безопасности, ZK-инженерии, платформенной разработке, DevRel. Биржи и брокеры делают ставку на комплаенс и локализацию, усиливается спрос на локальных специалистов по рискам и соответствию требованиям. Структура занятости эволюционирует от «технологического централизма» к модели «технологии + комплаенс + операции», удаленная и децентрализованная работа становятся нормой.

По компенсациям: несмотря на снижение волатильности, общий пакет останется конкурентоспособным, а доля долгосрочной ценности через токены и бонусы за результат — расти. Ончейн-идентификаторы и подтверждаемые истории работы будут постепенно вытеснять классические резюме, а оценка кадров сместится к ончейн-вкладу.

Северная Америка сохранит лидерство по зарплатам, Азия — динамику роста, Европа — стабильность и развитие комплаенса и исследований, Латинская Америка и Восточная Европа — расширят позиции за счет силы в удаленной инженерии.

Криптоиндустрия входит в новый цикл рационального роста, междисциплинарных компетенций и глобального партнерства. Эволюция кадровых структур станет ключевым фактором следующего этапа развития отрасли.

Ссылки

- Coingecko, https://www.coingecko.com/charts

- Weforum, https://www.weforum.org/publications/the-future-of-jobs-report-2025/digest/

- Tradingview, https://www.tradingview.com/news/coinpedia:f8b90af45094b:0-global-crypto-adoption-report-2025/

- Demandsage, https://www.demandsage.com/crypto-adoption-statistics/

- Weforum, https://reports.weforum.org/docs/WEF_Future_of_Jobs_Report_2025.pdf

- Coinglass, https://www.coinglass.com/pro/i/FearGreedIndex

- Coingecko, https://www.coingecko.com/en/categories/real-world-assets-rwa

- Web3career, https://web3.career/web3-companies/aave

- Defillama, https://defillama.com/

- Web3career, https://web3.career/web3-salaries

Gate Research — комплексная платформа исследований блокчейна и криптовалют, предоставляющая экспертные обзоры, технический анализ, рыночные инсайты, отраслевые исследования, прогнозы трендов и макроэкономический анализ.

Дисклеймер

Инвестиции в криптовалюты связаны с высоким риском. Перед принятием инвестиционных решений пользователям рекомендуется самостоятельно изучать специфику активов и продуктов. Gate не несет ответственности за возможные убытки или ущерб, связанные с такими решениями.

Пригласить больше голосов

Содержание

Похожие статьи

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Исследование Gate: биткойн возвращается после преодоления отметки в $70 000, транзакции в блокчейне Solana опережают Ethereum

Исследование Gate: BTC превышает рубеж в 100 000 долларов, объем торгов криптовалютой в ноябре впервые превышает отметку в 10 триллионов долларов

Исследование Gate: отчет о финансировании отрасли Web3 - ноябрь 2024

Исследование gate: политическая нестабильность в Южной Корее вызывает волатильность на рынке, TRX вырос на 70% за один день