Hyperliquid: Охотник за сингулярностью ликвидности

Исключительная ликвидность и стабильный арбитраж — @YBSBarker продолжает приносить доход.

Ликвидность Hyperliquid неизменно удивляет: в одних случаях она создаёт возможности, в других — порождает риски.

27 августа, когда объём спотовой торговли BTC на Hyperliquid уступал лишь Binance и месяцем ранее превысил показатели Robinhood, появились сообщения о “супер-ките” — адресе, предположительно связанном с Sun, который совершал агрессивные сделки на предрыночном контракте $XPL. В результате пользователи суммарно потеряли более 10 миллионов долларов.

В отличие от массовых рынков BTC или ETH, торги на предрыночных контрактах Hyperliquid характеризуются низкой ликвидностью. Из-за отсутствия разрешительных требований крупные игроки смогли воспользоваться особенностями торговых правил, что привело к тяжёлым последствиям для розничных трейдеров.

На Binance или другой крупной централизованной бирже таких китов забанили бы вручную, ещё до попытки подобных манипуляций. После инцидента команда Hyperliquid выступила в Discord, заявив, что осознаёт серьёзность произошедшего, собирается извлечь уроки и работать над улучшениями, однако компенсации пострадавшим пользователям пока не планируются.

Подпись: Ответ команды HL

Источник изображения: @hyperliquidx

Рассмотрим недавние инциденты безопасности HL и их последствия:

- Ноябрь 2024 г.: Артур Хейс, основатель BitMEX, и другие раскритиковали централизованную архитектуру Hyperliquid.

- Начало 2025 г.: Кит с 50-кратным плечом полностью обнулил хранилище HLP, после чего HL скорректировала лимиты плеча по ряду токенов.

- 26 марта 2025 г.: При атаке на $JELLYJELLY команда HL напрямую вмешалась, отключив систему для защиты протокола.

- 27 августа 2025 г.: Кит атаковал предрыночный контракт $XPL. HL заявила, что риск должны нести участники рынка.

Ясно, что реакция HL зависит от степени угрозы её собственным активам или ключевым интересам. Если опасности нет — платформа ссылается на децентрализованное управление; если есть — использует админские привилегии.

Это не моральная оценка: для любого рынка, где скапливается ликвидность, характерна дилемма “розница против китов”. От непрозрачного листинга Binance до розничных инвесторов Robinhood, претендующих на Wall Street, никто не застрахован.

Время — круг, ликвидность — гравитация

После бума perp DEX в 2022 году и краха FTX, рынок perp-контрактов оказался в вакууме. Модель Binance, основанная на листингах, была потрясена новым ценообразованием от PumpFun.

Hyperliquid последовал знакомой стратегии: как в $BNB-модели (Binance mainnet + BNB Chain), ликвидность вывели на сеть без требований KYC. Если рост Binance обеспечило регуляторное арбитражирование, HL привлёк розницу разрешённым арбитражем без ограничений.

В 2022 году, после краха FTX, всё в криптоиндустрии словно началось заново. Backpack принял основных пользователей Solana, Polymarket занял сегмент политических предсказаний, perp DEX-ы бросили вызов GMX и dYdX, а Bybit и Bitget боролись за свои доли.

Период, когда Binance подвергалась расследованиям, у власти в США стояла недружественная к криптовалютам администрация Байдена, а SBF, несмотря на многомиллионные пожертвования, оказался в юридических проблемах. SEC под руководством Гэри Генслера усилила давление на крипторынок, и Jump Trading начала уходить.

Это было время молчания — и возможностей.

Пока Binance была под надзором, FTX исчезла, BitMEX устарела, а OKX, Bybit и Bitget боролись за off-chain-рынок, все признали: переход в on-chain неизбежен, но вектор сделали на кошельки.

Hyperliquid выбрал иной курс: ставка на CLOB (централизованная книга заявок), сочетание офчейн-матчинга с ончейн-расчётами и GMX-подобные стимулы для LP-токенов. Началась борьба за стимулы.

Подпись: Ландшафт perp DEX

Источник: @OAK_Res

К 2023–2024 годам такие схемы уже не были новинкой. Затем Pump Fun сломал структуру цен на Binance, а бум meme-коинов дал HL первую волну лояльных пользователей.

Ещё до Pump Fun были NFT и мемные “dog coins” — в 2021 году ареной была BNB Chain. Считать meme-коины лишь маркетингом — упущение сути: Pump Fun реализовал двойную рыночную структуру и задействовал экосистему Solana.

- • Двойной рынок позволил малому капиталу испытывать крупные стратегии.

- • Экосистема Solana ускорила темп торговли мем-токенами.

Это подорвало стандартную схему VC-фандрайзинга — запуска — выхода на Binance — поддержки BNB. Крах раздутых оценок стал первым звонком надвигающегося дефицита ликвидности Binance. Сегодня BNB — пассив Биржи, а “Binance Alpha” вынуждена защищаться.

Бум meme-коинов стал первым серьёзным испытанием для HL: ликвидность разлилась повсюду. После того как розница опробовала небольшие токены, подтянулись крупные фонды и “мейнстримовые” монеты. Маркетинг развернулся на 180 градусов: теперь рекламировали приток “китов”, чтобы привлечь розницу. Но в конечном счёте, пока розничные трейдеры несут убытки, прибыль получают маркет-мейкеры, киты и протоколы.

Hyperliquid не мог бы держать максимальную ликвидность исключительно собственными средствами — привлечение внешнего капитала было неизбежным. И это не противоречит минимальному участию традиционных VC. В ноябре 2024 года Paradigm вошёл в экосистему $HYPE, приобретя, по данным @mlmabc, порядка 16 миллионов токенов.

Подпись: Paradigm покупает $HYPE

Источник: @matthuang

VC могут покупать напрямую — считать ли это “инвестицией”, вопрос спорный. Маркет-мейкеры действуют аналогично. По сути, это не отличается от airdrop или закупки розницей.

На практике, инфляция токенов и распродажи порождают классическую дилемму: команды, VC и биржи не доверяют друг другу. Продажа токенов сразу после разблокировки позволяет зафиксировать прибыль, жертвуя потенциальными будущими доходами. В итоге продают все, проигрывают только биржи и команды проектов.

Hyperliquid сохранил контроль через airdrop $HYPE и удержал основные объёмы спотовой торговли на своей платформе, что обеспечило успешный запуск “маховика”. К середине 2025 года Bybit, скорее всего через прямую покупку, добавил $HYPE spot — но это не инициатива HL.

HL не окутан тайной. После запуска Pump Fun эффект богатства здесь был даже ярче, чем на Binance — хотя Binance позже отыграла часть позиций. Борьба далека от завершения: в истории с $JELLYJELLY даже Binance и OKX объединились против Hyperliquid.

Этот рынок — марафон, и настоящих прорывов очень мало.

Розничные торгуют meme-коинами, крупные игроки массово заходят на HL

В эпоху осторожности розничных инвесторов что же реально зарабатывают киты?

Meme-коллапсы, Pump Fun, Berachain, Story Protocol — если определить протокол с наибольшей выручкой, это Pump Fun, даже при минимальном участии розницы. Berachain, ориентированный на DeFi, отошёл на второй план.

Розница не заходит в альткоины; недавний рост обеспечивается “переливом” ликвидности с американского фондового рынка. DAT уже начал продавать, а “биткоин-акция-облигация”-маховик (MSTR) работает только на бумаге, его невозможно повторить на практике. ETH уступает BTC по устойчивости.

На фоне осторожности розницы все стараются привлечь китов и институционалов. Принято считать, что если киты торгуют между собой, биржи и посредники получают комиссионные и прибыль. Это не просто заблуждение — это недооценка Hyperliquid.

Ликвидность — основа крипторынка, и Hyperliquid растёт за счёт фокусировки именно на розничных пользователях.

Если бы все 500 000 аккаунтов без KYC были китами, крипта полностью вытеснила бы традиционные финансы. Для сравнения: даже золотые карты Трампа на 5 миллионов долларов — несопоставимая величина. Как с USDT, отсутствие ограничений Entry Permission притягивает капитал в больших масштабах. Есть мнение, что это открыло двери “серым” пользователям, но это не частный бизнес.

В этом инциденте реальные трейдеры делились убытками в Twitter (X). Даже если объёмы предрыночных торгов невелики, приток и база Hyperliquid очевидны; суть проблемы — подрыв собственной системы управления через ликвидностные манёвры HL.

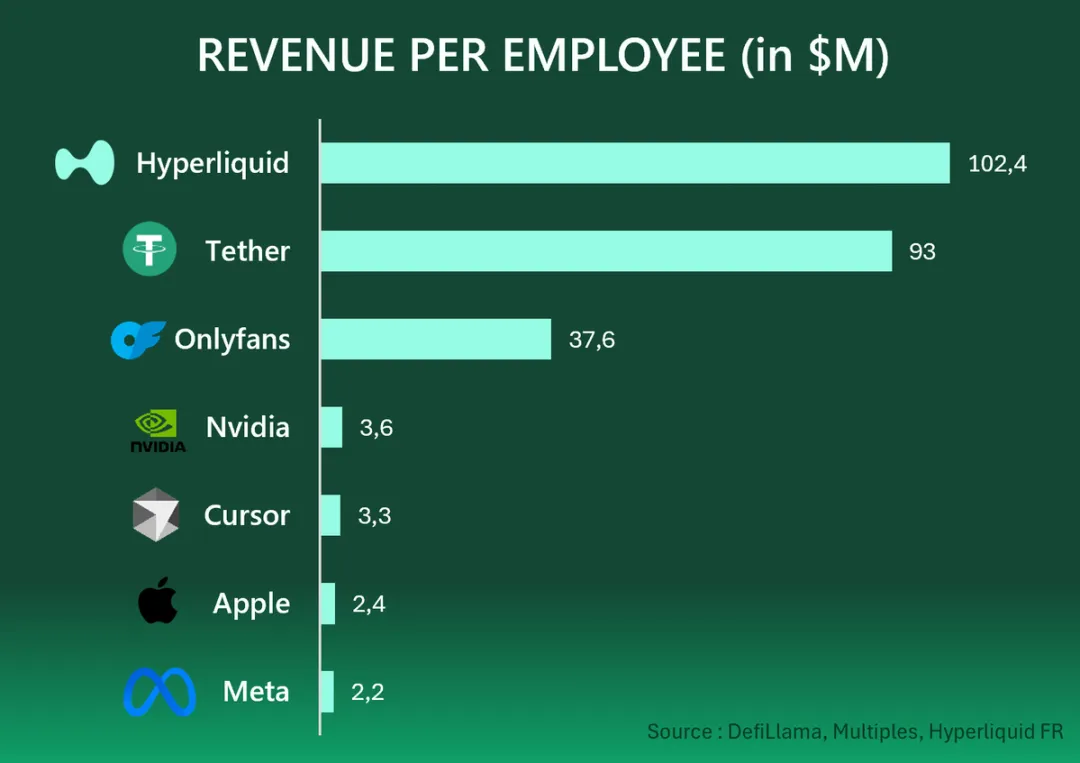

Всего одиннадцать человек заработали 1 167 000 000 долларов прибыли за год — по 106 000 000 на каждого. У Tether — 93 000 000, у OnlyFans — 37 600 000 долларов на человека. Это масштаб интернета: человеческие стимулы формируют огромный цифровой мир — как офчейн, так и ончейн — на глобальных рынках.

Подпись: Доход на одного сотрудника в компаниях Web2 и Web3

Источник: @HyperliquidFR

Если вы считаете, что Hyperliquid — это только киты, торгующие друг с другом, тогда и Tether — это обмен китов, а OnlyFans — расходы богатых.

Пока розница игнорирует альткоины и мемы, единственные реальные “шансы” остаются в высоко-кредитных сделках с BTC и ETH: они привлекательны, но риск ликвидации не меньше.

Путь, который привёл к успеху, никто не бросит.

Binance будет доводить свою модель листинга до застоя;

Централизованные биржи будут повышать возвраты ради ликвидности, пока не сломают собственную маржинальность;

CLOB DEX-ы будут копировать Binance, пока не превратятся в клон GMX после запуска токена.

В отрасли мало настоящих исключений, несмотря на многочисленные попытки ориентироваться на интересы крупных игроков по управлению активами. Если вы по-прежнему считаете, что максимальная ликвидность — у CEX, значит, вы не готовы к следующему витку крипторынка.

Розничные инвесторы получают рынок без ограничений, киты могут выходить через ликвидность, Paradigm зарабатывает на $HYPE, а розница находит асимметричные возможности — если избегает токенов с малой капитализацией.

Каждый оценивает собственную судьбу; идти ва-банк на крипто — единственная закономерность.

Заключение

Активное ручное вмешательство — ключевая особенность Hyperliquid; вся гонка perpetual DEX по-прежнему управляется людьми.

Успех HL определили не airdrop, не распределение прибыли или даже архитектура Джеффа. Главный фактор — время: после краха FTX и регуляторных проблем Binance конкурентов было мало. Тайминг всегда разрушает старые схемы.

FTX ушла —> Binance заблокирована регуляторами и соревнуется в листингах —> PumpFun разрушает ценовую/листинговую логику Binance —> perp DEX занимают нишу —> Bybit цепляется за устаревшие принципы, а Hyperliquid запускает маховик $HYPE.

Отказ от ответственности:

- Статья перепечатана из [Zuoye Waiboshu] с сохранением всех прав оригинального автора [Zuoye Waiboshu]. По вопросам перепубликации обращайтесь в команду Gate Learn, и ваш запрос будет рассмотрен в кратчайшие сроки.

- Отказ от ответственности: мнения и оценки, приведённые здесь, принадлежат только автору и не являются инвестиционной рекомендацией.

- На другие языки перевод осуществлён командой Gate Learn. Без ссылки на Gate запрещается воспроизводить, распространять или копировать этот перевод.