MicroStrategy проходит через критический этап проверки доверия: риски делистинга на Nasdaq, цели обратного выкупа и продажа акций топ-менеджерами

Криптовалютные рынки находятся в состоянии нестабильности: слабость Bitcoin оказывает давление на весь сектор, ускоряя сдувание пузыря и заставляя инвесторов проявлять повышенную осторожность. MicroStrategy, ведущий игрок сегмента Digital Asset Treasury (DAT), сталкивается с растущими вызовами: резкое сокращение премии mNAV, снижение темпов накопления Bitcoin, продажи акций руководящими лицами и риск исключения из индексов — все эти факторы серьёзно подрывают рыночное доверие.

MicroStrategy сталкивается с кризисом доверия и может быть исключена из индексов

Сектор DAT переживает глубочайший кризис. По мере снижения стоимости Bitcoin рыночные премии ведущих DAT-компаний резко падают, акции остаются под давлением, темпы покупки Bitcoin сокращаются или останавливаются, а бизнес-модели сталкиваются с серьёзными вызовами. MicroStrategy не избежала этих потрясений и сейчас находится в центре кризиса доверия.

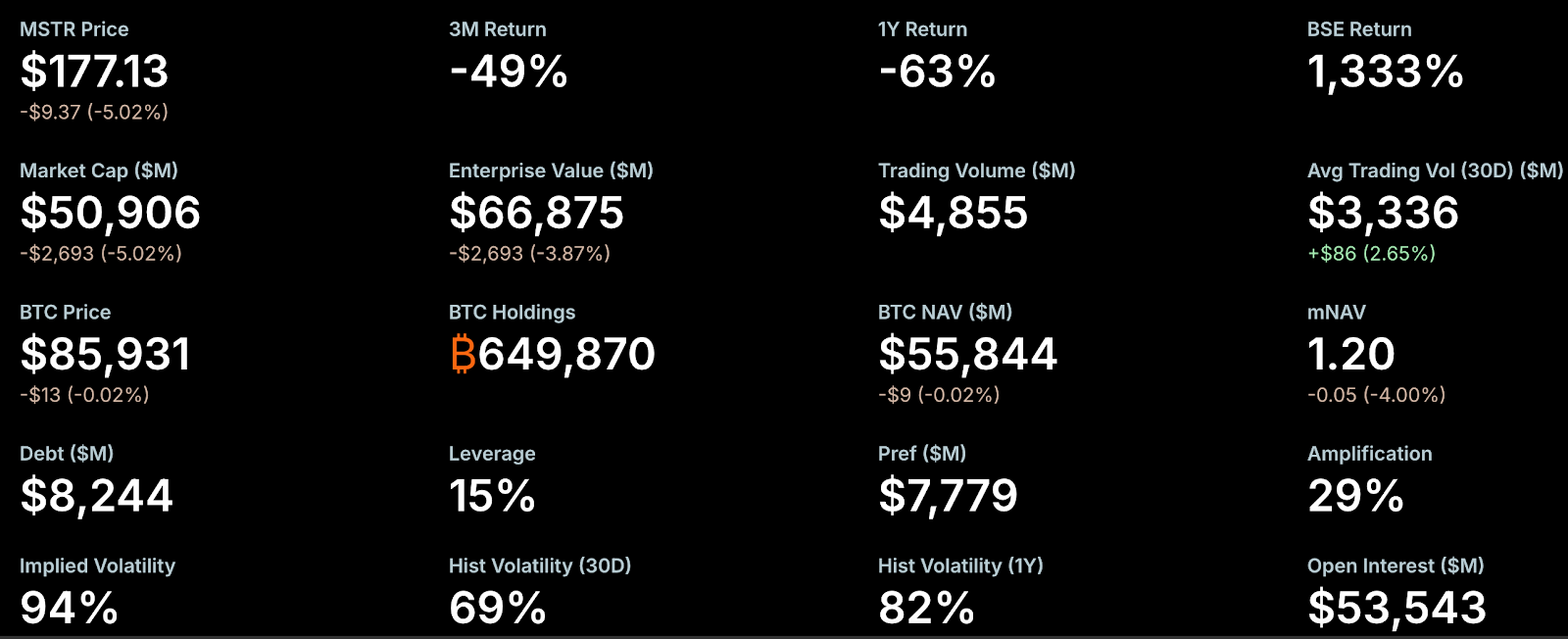

mNAV (отношение рыночной стоимости к чистым активам) — ключевой индикатор рыночных настроений. В последнее время премия MicroStrategy к mNAV стремительно сокращается, приближаясь к критической отметке. Согласно данным StrategyTracker, на 21 ноября mNAV MicroStrategy составлял 1,2, ранее опускаясь ниже единицы. Это соответствует падению на 54,9% от исторического максимума 2,66. Как крупнейшая и наиболее влиятельная компания DAT, потеря казначейской премии MicroStrategy вызвала панические настроения на рынке. Главная проблема: снижение mNAV ослабляет возможности привлечения капитала, вынуждая компанию выпускать больше акций и размывать доли существующих акционеров, что дополнительно снижает цену акций и ещё сильнее давит на mNAV, формируя замкнутый круг.

Тем не менее, глава отдела исследований NYDIG Грег Чиполаро указывает на ограничения показателя mNAV для компаний DAT и считает, что его следовало бы исключить из отраслевых отчётов. По его мнению, mNAV может вести к ошибочным выводам, поскольку не учитывает операционный бизнес, другие активы и обязательства, а также обычно рассчитывается исходя из предполагаемого числа находящихся в обращении акций, не принимая во внимание неконвертированный конвертируемый долг.

Слабая динамика акций MicroStrategy усилила опасения рынка. По данным StrategyTracker, на 21 ноября общая рыночная капитализация MicroStrategy (MSTR) составила около 50,9 млрд долларов — это ниже рыночной стоимости примерно 650 000 Bitcoin на балансе (средняя цена покупки: 74 433 доллара). То есть акции компании торгуются с дисконтом к NAV. С начала года бумаги MSTR потеряли в цене 40,9%.

Это усилило опасения по поводу возможного исключения из индексов Nasdaq 100 и MSCI USA. JPMorgan прогнозирует, что если MSCI исключит MicroStrategy из своих индексов, связанные оттоки могут составить 2,8 млрд долларов, а если аналогично поступят другие биржи и провайдеры, общий объём оттока может достигнуть 11,6 млрд долларов. MSCI рассматривает предложение исключать компании, основной бизнес которых — хранение Bitcoin или других криптоактивов, а доля цифровых активов превышает 50% баланса. Окончательное решение ожидается до 15 января 2026 г.

На данный момент риск исключения MicroStrategy низок. Например, Nasdaq 100 пересматривает рейтинги по рыночной капитализации ежегодно в декабре (вторая пятница), оставляя в индексе топ-100; компании, оказавшиеся на 101–125 местах, должны были входить в топ-100 в прошлом году, а те, что ниже 125, исключаются. MicroStrategy уверенно удерживает позиции в топ-100, а последние отчёты показывают стабильные фундаментальные показатели. Крупные институциональные инвесторы — Arizona State Retirement System, Renaissance Technologies, Florida State Board of Administration, Canada Pension Plan Investment Board, Swedbank и Swiss National Bank — раскрыли владение MSTR в отчётах за III квартал, что также поддержало доверие рынка.

В последнее время MicroStrategy ощутимо снизила темпы покупки Bitcoin, что рынок воспринимает как признак ограниченного финансирования, особенно учитывая, что по итогам III квартала на счетах и эквивалентах осталось всего 54,3 млн долларов. С ноября MicroStrategy добавила лишь 9 062 BTC, намного меньше прошлогодних 79 000 BTC за аналогичный период, хотя рост цен на Bitcoin также повлиял на объёмы покупки. Основная покупка в этом месяце — одна крупная сделка на 8 178 BTC на прошлой неделе; остальные приобретения исчисляются сотнями монет.

Чтобы обеспечить дополнительное финансирование, MicroStrategy вышла на международные рынки и запустила новые инструменты, включая бессрочные привилегированные акции с высокой дивидендной доходностью (8–10%). Недавно компания привлекла около 710 млн долларов, разместив первую бессрочную привилегированную акцию в евро для поддержки стратегического планирования и управления Bitcoin-казначейством. Важно, что у MicroStrategy по-прежнему есть шесть открытых конвертируемых облигаций со сроками погашения с сентября 2027 г. по июнь 2032 г.

Действия инсайдеров также не остались незамеченными. В отчёте MicroStrategy говорится, что исполнительный вице-президент Шао Вэймин покинет компанию 31 декабря 2025 г. С сентября он реализовал акции MSTR на сумму 19,69 млн долларов в рамках пяти сделок. Продажи осуществлялись по заранее утверждённому торговому плану согласно правилу 10b5-1. Правила SEC позволяют инсайдерам совершать сделки по таким планам (с фиксированными объёмами, ценами или графиками), снижая риск нарушений по инсайдерской торговле.

Аналитики: риски по долгу сильно преувеличены, инвесторы с высокой премией под серьёзным давлением

В условиях негативных настроений на крипторынке и роста скептицизма к модели DAT основатель MicroStrategy Майкл Сейлор вновь заявил о приверженности “HODL”, выразив уверенность несмотря на падение Bitcoin. Он подчеркнул: MicroStrategy не будет продавать Bitcoin, если цена не опустится ниже 10 000 долларов, что успокаивает рынок.

Аналитики оценивают ситуацию с разных сторон. Matrixport отмечает: MicroStrategy остаётся главным бенефициаром текущего бычьего ралли Bitcoin. Ранее рынок опасался, что компания будет вынуждена продавать Bitcoin для обслуживания долгов. По текущему балансу и графику погашения Matrixport считает вероятность “принудительных продаж Bitcoin ради погашения долга” крайне низкой в краткосрочной перспективе — это не основной риск. Наибольшее давление испытывают инвесторы, купившие акции по максимальным премиям. Большинство средств привлекалось MicroStrategy, когда акции стоили близко к историческому максимуму — 474 доллара, а чистая стоимость активов на акцию была на пике. По мере снижения NAV и сокращения премии цена акций упала с 474 до 207 долларов, оставив инвесторов с высокой премией перед существенными нереализованными убытками. На фоне роста Bitcoin акции MicroStrategy скорректировались от прежних максимумов, что сделало их оценку более привлекательной; сохраняется надежда на включение в S&P 500 в декабре.

Криптоаналитик Вилли Ву утверждает, что долговые риски MicroStrategy “сильно преувеличены”, а вероятность ликвидации в медвежьем рынке крайне мала. В своём твите он отметил: большая часть долгов MicroStrategy — это конвертируемые старшие облигации, которые могут быть погашены наличными, акциями или их комбинацией. У MicroStrategy к 15 сентября 2027 г. предстоит погашение на сумму около 1,01 млрд долларов. По оценке Ву, если к этому времени акции MicroStrategy будут стоить выше 183,19 доллара — что соответствует цене Bitcoin в 91 502 доллара — продавать Bitcoin ради погашения долга не потребуется.

Глава и CEO CryptoQuant Ки Йонг Джу также считает риск банкротства крайне низким. По его словам: “MSTR обанкротится только если на Землю упадёт астероид. Сейлор никогда не продаст Bitcoin, если только акционеры не потребуют этого — он неоднократно это подчёркивал.”

Ки Йонг Джу добавляет: даже продажа одного Bitcoin подорвёт идентичность MSTR как компании, использующей Bitcoin в качестве основного казначейского резерва, что может запустить негативный цикл для Bitcoin и акций MSTR. Акционеры MSTR заинтересованы в росте цен на Bitcoin и ожидают, что Сейлор продолжит реализовывать стратегии размещения капитала, чтобы стоимость MSTR росла вместе с Bitcoin.

Что касается долговых рисков, он поясняет: большая часть долга MicroStrategy — конвертируемые облигации. Если цена конвертации не достигнута, это не ведёт к риску ликвидации — облигации просто погашаются наличными. У MSTR множество вариантов управления погашениями: рефинансирование, выпуск новых облигаций, получение обеспеченных кредитов или использование операционного денежного потока. Неконвертация не приводит к банкротству — это стандартное погашение долга, а не ликвидация. Нет гарантий, что акции MSTR всегда будут держаться высоко, но предположение о продажах Bitcoin ради поддержки цены или угрозе банкротства не имеет оснований. Даже если Bitcoin упадёт до 10 000 долларов, MicroStrategy не обанкротится — в худшем случае будет проведена реструктуризация долга. MSTR также может использовать Bitcoin как залог для привлечения средств, хотя это сопряжено с риском ликвидации и станет крайней мерой.

Заявление:

- Статья перепечатана с ресурса [PANews] и принадлежит автору [Нэнси]. В случае претензий по перепечатке обращайтесь к команде Gate Learn для оперативного рассмотрения в соответствии с процедурой.

- Отказ от ответственности: Мнения и оценки в статье отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполнены командой Gate Learn. Не копируйте, не распространяйте и не используйте эти переводы без ссылки на Gate.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году