Интернет-сервис, которым вы ежедневно пользуетесь, выпустил собственный стейблкоин

Возможно, вы не знакомы с названием Cloudflare, однако, если вы пользуетесь интернетом, практически неизбежно вы используете его сервисы.

Cloudflare — незаметный гигант цифрового пространства. При онлайн-заказе еды, просмотре коротких видео, открытии электронной почты или авторизации в корпоративной системе вы, скорее всего, проходите через его сеть. Cloudflare служит обширным цифровым щитом и ускорителем, обеспечивая безопасность и доставку контента почти для одной пятой всех сайтов в мире.

Когда веб-страница мгновенно открывается или любимое приложение успешно отражает атаки злоумышленников, зачастую за этим стоит Cloudflare. Это фундаментальная инфраструктура интернета, поддерживающая эффективное и безопасное движение глобальных данных.

25 сентября Cloudflare сделал стратегически важный шаг, расширив инфраструктуру и объявив о запуске собственного стейблкоина — NET Dollar.

Почему компания запускает собственный стейблкоин?

Генеральный директор Cloudflare Мэтью Принс сформулировал причину так: «Долгие годы интернет работал на рекламных платформах и банковских переводах. Но впереди — эра оплаты по факту использования, микроплатежей и микротранзакций».

С годовой выручкой более 1,6 млрд долларов и триллионами ежедневных запросов Cloudflare — основа интернет-инфраструктуры. Однако платежи остаются единственным крупным элементом вне контроля компании в этой гигантской сети, что вызывает растущую озабоченность у крупных корпораций.

Apple ежегодно выплачивает десятки миллиардов долларов разработчикам App Store. Amazon управляет огромными суммами для сторонних продавцов. Tesla поддерживает платёжные отношения с более чем 3 000 поставщиков по всему миру. Все эти корпорации сталкиваются с одними и теми же сложностями: затяжные циклы расчетов, высокие комиссии, сложное трансграничное регулирование и, главное, отсутствие контроля над ключевым транзакционным циклом.

По мере цифровизации и автоматизации бизнеса устаревшая финансовая инфраструктура превращается в узкое место. Поэтому компании отвечают напрямую: если невозможно изменить старую систему, создайте новую самостоятельно.

Почему крупным корпорациям необходимы собственные стейблкоины

Появление NET Dollar заставляет по-новому взглянуть на причины выпуска корпоративных стейблкоинов. В отличие от USDT и USDC, предназначенных для широкого обращения, Cloudflare ориентируется на практическое решение внутренних платежных задач.

Это существенное отличие.

USDT и USDC с самого начала были рассчитаны на весь крипторынок, масштабируясь за счет массового использования; NET Dollar на данном этапе выступает скорее внутренней валютой бизнес-сети Cloudflare.

Границы, конечно, могут быть размыты. Хороший пример — PYUSD от PayPal: при запуске в 2023 году он работал только в системе PayPal, а сейчас поддерживает обмен сотнями криптовалют, значительно расширив сферу применения.

Корпоративные стейблкоины могут пройти аналогичный путь, превратившись из инструмента внутренней эффективности в средство более широкого обращения.

Главное различие — мотивация. Эмитенты классических стейблкоинов зарабатывают на резервных активах, а компании выпускают стейблкоины для оптимизации процессов и усиления контроля. Это изначально определяет их архитектуру, применение и перспективы.

Для крупных компаний платежи всегда были «последней милей» коммерческого цикла, которую контролируют банки и платёжные институты — и именно здесь проявляются все указанные проблемы. Интеграция платежей в собственные системы и создание контролируемого цикла через стейблкоины становится стратегическим решением.

Реальная ценность корпоративных стейблкоинов не в шумихе, а в способности точечно устранять боли бизнеса и значительно повышать эффективность.

Особенно наглядно это проявляется в финансировании цепочек поставок.

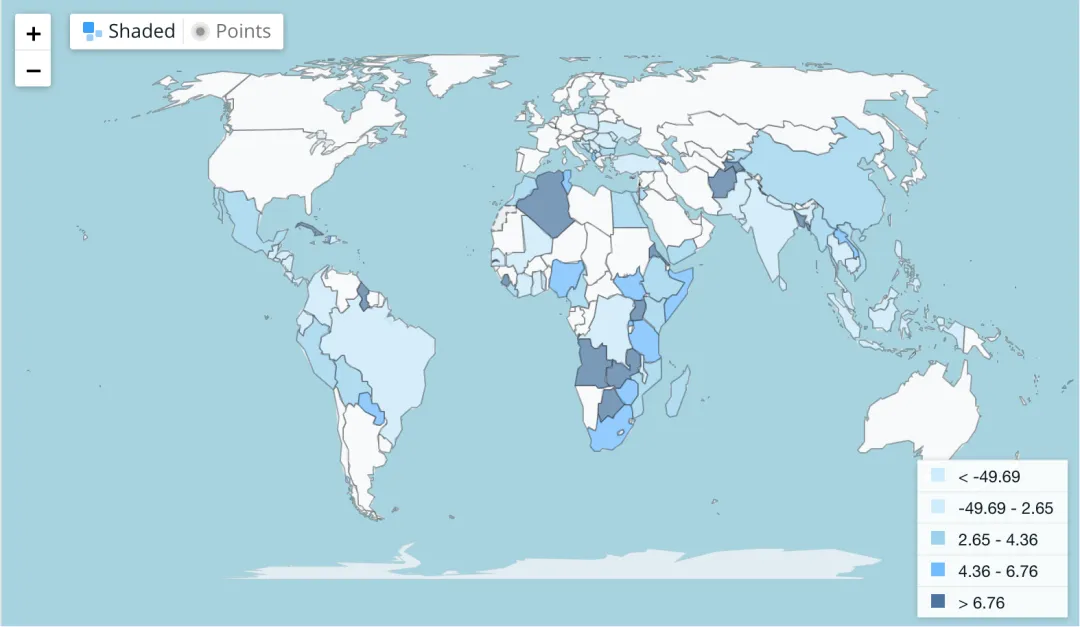

Международное финансирование цепочек поставок всегда сопряжено с трудностями. Американская компания при оплате во Вьетнам сталкивается с часовыми поясами, разными валютами и банками. По данным Всемирного банка, средняя комиссия за международный перевод превышает 6%.

Средняя комиссия за перевод в отдельные страны/регионы (%) | Источник: WORLD BANK GROUP

Корпоративные стейблкоины позволяют упростить процесс до нескольких минут. Американская компания может оплатить вьетнамскому поставщику напрямую, а комиссии снижаются ниже 1%. Время перевода средств резко сокращается, что повышает общую эффективность цепочки поставок.

Еще важнее — изменение контроля над расчетами.

Ранее банки выступали посредниками, определяя скорость и стоимость транзакций. В сети стейблкоинов компании контролируют этот ключевой этап самостоятельно.

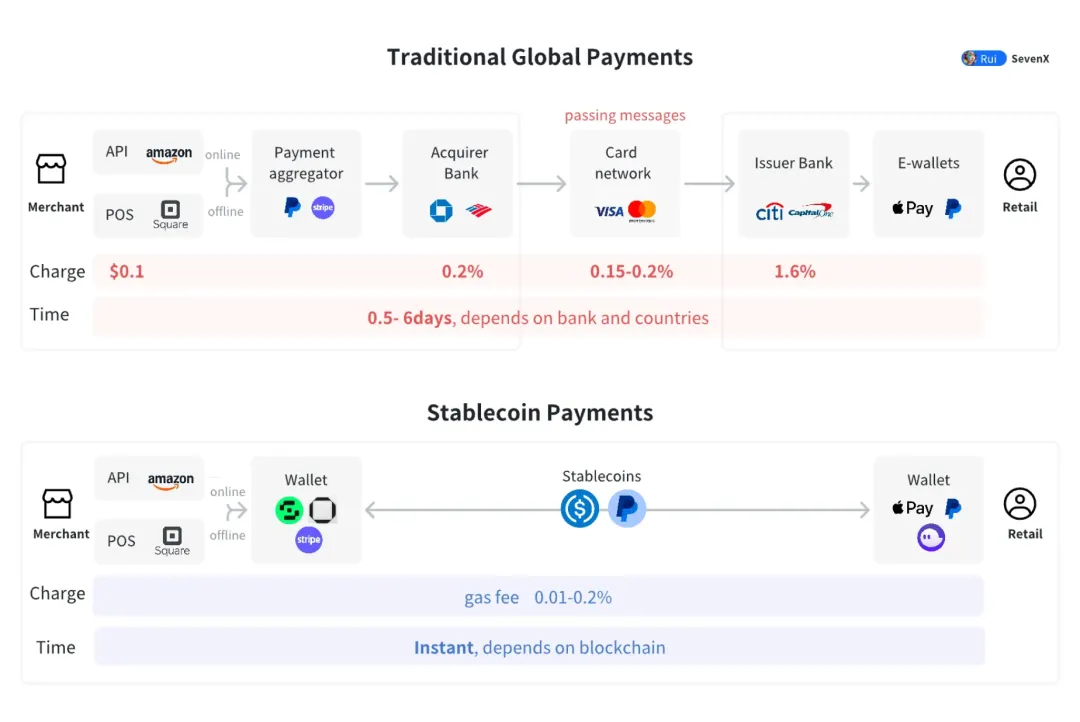

Помимо эффективности важен и фактор стоимости. Трансграничные платежи сопровождаются валютными потерями, банковскими комиссиями, сборами платёжных систем — в сумме они снижают конкурентоспособность.

Корпоративные стейблкоины исключают традиционных посредников и перестраивают структуру расходов. Важно не только снижение итоговой стоимости — расходы становятся проще и прозрачнее. В классической модели компании сталкиваются с множеством комиссий: фиксированные, переменные, курсовые спреды, сборы посредников, зачастую непрозрачные и сложно прогнозируемые.

Со стейблкоинами расходы сводятся к одной комиссии за ончейн-транзакцию — прозрачной, предсказуемой и относительно стабильной. Это позволяет компаниям точнее планировать бюджеты и прибыль.

Традиционные этапы глобальных платежей и этапы платежей через стейблкоины | Источник: SevenX Ventures

Изменяется и управление денежными потоками. Ручные процедуры и банковские системы сложны, неэффективны и подвержены ошибкам.

В сочетании со смарт-контрактами корпоративные стейблкоины позволяют автоматически проводить платежи по заранее заданным условиям. Как только поставщик доставил товар и прошёл проверку — платеж поступает; при достижении этапа проекта — средства переводятся сразу. Вместо ручного контроля счёта — правила прописаны в коде контракта.

Такой механизм не только увеличивает эффективность. Прозрачная, неизменяемая логика платежей снижает расходы на доверие и предупреждает споры.

Чем больше партнеров подключается к единой платежной системе, тем сильнее сетевой эффект: поставщики, дистрибьюторы, партнеры, даже конечные пользователи используют единый стейблкоин, многократно увеличивая ценность сети.

Эта ценность — не только масштаб, но и эффект «запертой» экосистемы. Глубокая интеграция с корпоративной системой стейблкоинов делает переход на другую сеть дорогим не только технически, но и с точки зрения обучения, отношений и возможностей.

Такая «липкость» — ключевое конкурентное преимущество. В конкурентных отраслях компании с экосистемой стейблкоинов получают больший контроль над расходами и денежными потоками, а также долгосрочные преимущества сетевых эффектов.

Как корпоративные стейблкоины распространяются по отраслям

В каждой отрасли свои специфические сложности, и корпоративные стейблкоины становятся инструментом их решения. Хотя они пока не получили широкого распространения, уже видно их потенциал для реального бизнеса.

E-commerce платформы: автоматизация депозитов, комиссий и возвратов

В сфере e-commerce стейблкоины служат испытательным полигоном для платежей нового поколения. Партнерство Shopify с Coinbase уже позволяет продавцам в 34 странах принимать USDC, но это только начало.

Депозиты продавцов можно интегрировать в смарт-контракты: при нарушениях они автоматически списываются, а после завершения контракта — возвращаются. Комиссии платформы рассчитываются в реальном времени — с каждой транзакцией стейблкоины сразу перечисляются с продавца на платформу.

Меняется и процедура возврата средств. Ранее международные возвраты занимали недели и проходили через множество банковских этапов; со стейблкоинами средства поступают за считанные минуты, обеспечивая совершенно новый пользовательский опыт.

Стейблкоины открывают возможности для микроплатежей. Покупатели могут платить за просмотр страниц, персональные рекомендации или приоритетное обслуживание — такие транзакции невозможны в традиционных системах, но реализуемы с помощью стейблкоинов.

Промышленные гиганты: платежи поставщикам и финансирование запасов в единой сети

Промышленность глобальна: цепочки поставок охватывают десятки стран. Для Apple и Tesla координация платежей, финансирования и депозитов для тысяч поставщиков — сложнейшая задача.

Выпустив собственные стейблкоины, такие компании могут внутри создать эффективные, малозатратные сети платежей. Расчеты с поставщиками, финансирование запасов, депозиты качества — ранее зависевшие от банков, валют и ручных процедур — теперь проводятся мгновенно на единой платформе.

Цифровые платежные системы интегрируются с бизнес-управлением. ERP-системы фиксируют нехватку компонентов и автоматически инициируют заказы и платежи; системы контроля качества мгновенно списывают средства за проблемные партии.

Пример Tesla — более 3 000 поставщиков в более чем 30 странах. Единый стейблкоин «Tesla Coin» для расчетов с возможностью конвертации в USD под управлением Tesla снизил бы издержки и усилил контроль на каждом этапе.

Контент-платформы: новые модели разделения доходов и микроплатежей

Контентная индустрия движется к модели, ориентированной на создателей. YouTube, TikTok, Substack, Medium — основная задача в эффективном и справедливом распределении доходов по миру.

Корпоративные стейблкоины — потенциальное решение: платформы мгновенно рассчитываются с авторами по всему миру, минуя сложные банковские процедуры и высокие комиссии. Микроплатежи позволяют более точно делить доходы.

YouTube ежегодно выплачивает создателям миллиарды долларов, но способы платежей различаются по странам, курс влияет на доход, налоговые процедуры сложны. Собственная сеть стейблкоинов позволит реализовать единые глобальные расчеты.

Этот подход может вдохновить новые бизнес-модели: читатели платят за статью, зрители — за каждый клип, слушатели — за каждую песню. Более точное распределение ценности дает авторам прямое вознаграждение и мотивирует создавать высококачественный контент.

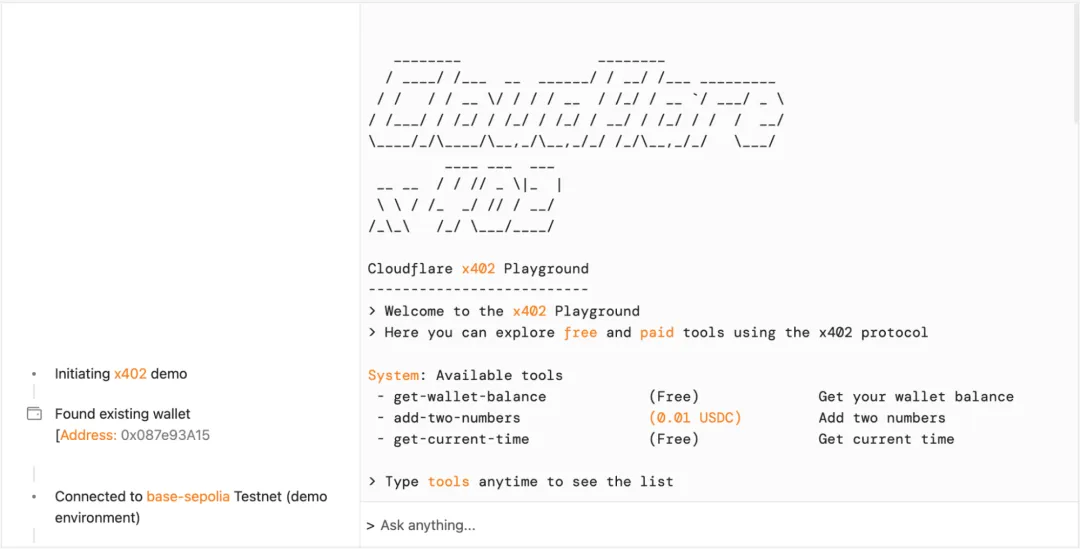

Облачные провайдеры: тестовые расчёты для экономики машин

NET Dollar от Cloudflare — кейс для провайдеров облачных сервисов, экспериментирующих со стейблкоинами. С ростом AI и IoT машинные транзакции становятся массовыми, мелкими и полностью автоматизированными, что традиционные платежные системы не в состоянии обеспечить.

В таких сценариях AI-модель платит за вызов чужого API, IoT-устройство — за вычисления, беспилотный автомобиль — за картографические данные. Такие транзакции могут составлять несколько центов или даже их доли, и запускаться тысячи раз в секунду.

Стейблкоины, особенно программируемые, такие как NET Dollar, поддерживают высокочастотные, низкозатратные платежи. Машины действуют по заданным правилам, самостоятельно определяя время, сумму и адресата платежа — без вмешательства человека.

Cloudflare и Coinbase основали фонд x402 Foundation для разработки протоколов прямых межмашинных платежей. Когда одна AI-модель обращается к другой, комиссия списывается мгновенно — закладывая основу для экономики машин будущего.

Демо тестовой среды x402 от Cloudflare | Источник: Cloudflare

Обмены стейблкоинов и новая B2B-сеть платежей

Когда каждая крупная компания выпускает свой стейблкоин, возникает задача совместимости: как соединить корпоративные валюты? Решение — новая сеть B2B-платежей.

В этой сети стейблкоины обмениваются по протоколам, скорее всего — через ликвидные пулы децентрализованных бирж. Поставщик, получивший «Tesla Coin», может мгновенно конвертировать его в «Apple Coin» или USD, минуя банковские задержки.

Есть вызовы:

Первое — ценообразование: как устанавливается курс между корпоративными стейблкоинами? Возможно потребуется система, аналогичная форекс, на основе спроса и предложения.

Второе — ликвидность: кто её обеспечивает? Профессиональные маркет-мейкеры или межкорпоративные каналы? Отрасль ещё ищет ответ.

Третье — управление рисками: как контролировать кредитные и операционные риски при обмене? Необходимы технические и регуляторные решения.

Stripe уже движется в этом направлении. В мае 2025 года компания представила первую в мире платёжную AI-модель и запустила решение для расчетов в стейблкоинах. Компании могут одним кликом активировать расчеты в USDC на Ethereum, Solana, Polygon и других блокчейнах.

Стратегия Stripe прозрачна: вместо выпуска собственного токена компания упрощает расчеты в стейблкоинах, претендуя на роль инфраструктурного ядра для платежей.

Могут появиться отраслевые стейблкоины, выпущенные консорциумом. Например, несколько автопроизводителей могут совместно выпустить «Auto Coin» для расчетов по всей цепочке поставок. Единая валюта снизит издержки и повысит отраслевое взаимодействие.

Сложность автосборочной цепочки делает её идеальным кейсом: автомобиль состоит из десятков тысяч деталей от глобальных поставщиков. Использование одного стейблкоина для всех платежей избавляет от множества валютных и банковских этапов, ускоряя расчёты.

Стейблкоины консорциума дают очевидные преимущества: отраслевой масштаб обеспечивает ликвидность, стандартизация — прозрачные транзакции, замкнутые циклы снижают зависимость от традиционных финансовых институтов. Но остаются вопросы — как сбалансировать интересы, избежать доминирования крупных игроков и обеспечить прозрачное управление? Потребуются практические эксперименты.

Любая корпоративная инициатива по стейблкоинам зависит от соблюдения законодательства. Неважно, кто эмитент — компания или консорциум: реальное признание рынком требует прозрачного управления резервами, независимого аудита и полного раскрытия информации для регуляторов.

В июле 2025 года в США вступает в силу GENIUS Act, определяющий четкие правовые рамки для стейблкоинов. Токены с оборотом более 10 млрд долларов подлежат федеральному контролю; резервы могут быть только в USD, банковских депозитах или краткосрочных казначейских облигациях, полностью отделённых от иных активов эмитента.

В августе 2025 года в Гонконге вступает в силу Stablecoin Ordinance: эмитенты обязаны иметь не менее 25 млн гонконгских долларов оплаченного капитала, проходить постоянный надзор и ежегодный аудит, внедрять эффективные процедуры AML и идентификации клиентов.

Для компаний соблюдение требований — не просто обязанность, а фундамент доверия. Без прозрачного и надёжного управления резервами даже сильная бизнес-логика не убедит поставщиков, партнёров и клиентов присоединиться.

Стейблкоины и новая коммерческая реальность

Корпоративные стейблкоины — это не просто новый платёжный инструмент, а индикатор грядущей перестройки мировой коммерции.

Они глубоко интегрируют платежи в бизнес-системы, предоставляя устройствам и программному обеспечению самостоятельную экономическую функцию. Беспилотные автомобили автоматически взимают плату и оплачивают зарядку, промышленные роботы оформляют и оплачивают заказы при износе деталей — машины становятся полноценными экономическими субъектами, а не просто инструментами.

Микроплатежи открывают новые модели монетизации контента: видео тарифицируются по секундам, книги — по главам, софт — по функциям. Доходы делятся точнее, меняя мотивацию во всей экосистеме.

В сочетании с AI возможности расширяются ещё больше: получив бюджет в стейблкоинах, AI-агенты могут самостоятельно приобретать данные, вычисления и другие услуги для решения сложных задач.

В сентябре 2025 года Google запустил протокол Agent Payments Protocol (AP2), объединив 60 учреждений для создания платёжных каналов для AI-агентов, позволяя им напрямую рассчитываться при выполнении задач. AI становится цифровым сотрудником с экономическими функциями, открывая новые формы взаимодействия между людьми и машинами.

Банки и платёжные компании сталкиваются с глубоким структурным вызовом. Если предприятия строят собственные системы платежей и клиринга, роль традиционных финансовых институтов в трансграничных расчетах и управлении ликвидностью сокращается. Банки переходят к функциям резервного хранения, комплаенса и аудита, а процессинговые компании — к роли инфраструктуры для стейблкоинов.

В целом корпоративные стейблкоины могут стать началом новой коммерческой реальности. Создание и распределение ценности достигнут невиданной эффективности, а бизнес-связи станут прозрачнее и результативнее.

От векселей в средневековой Венеции до современных стейблкоинов стремление к более эффективным средствам обмена остаётся неизменным. В эпоху технологических трансформаций любая компания, стремящаяся к позиции в будущей цифровой экономике, не может оставаться в стороне.

Заявление:

- Данная статья перепечатана с [Sleepy.txt], права принадлежат оригинальному автору [Sleepy.txt]. Если у вас есть возражения против перепечатки, пожалуйста, обратитесь к команде Gate Learn, и ваш запрос будет оперативно рассмотрен.

- Отказ от ответственности: Мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки подготовлены командой Gate Learn. Запрещено копировать, распространять или использовать переводы без ссылки на Gate.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Новый стейблкоин USDT0 от Tether: В чем его отличие от USDT?