Триллионное пиршество на рынке стейблкоинов: кто получает прибыль?

На стремительно развивающемся криптовалютном рынке внимание обычно приковано к Bitcoin и Ethereum, но именно стейблкоины — USDT и USDC — являются настоящим источником жизни, топливом и валютой для всей индустрии. Они соединяют все части рынка, предоставляя трейдерам защиту от волатильности и выступая основным расчетным инструментом для DeFi (децентрализованных финансов).

Скорее всего, вы ежедневно пользуетесь стейблкоинами, но задавали ли вы себе базовый вопрос:

Вы передаёте эмитенту (например, Circle) $1 и получаете 1 токен USDC. Владение этим токеном не приносит вам процентов, а при его погашении вы получаете обратно ровно $1.

Тем временем эмитенты зарабатывают миллиарды. В 2024 году Circle получила $1,7 млрд дохода, а Tether зафиксировал прибыль $13 млрд.

Откуда берутся все эти деньги? Давайте разберём, как работают системы стейблкоинов и кто на самом деле выигрывает.

Денежный станок в основе

Бизнес-модель эмитентов стейблкоинов проста, но её масштаб делает её исключительно мощной. В её основе лежит классический финансовый подход — использование плавающего остатка (float).

Это напоминает банковские депозиты до востребования или операции с фондами денежного рынка (MMF), но главное отличие — по этим депозитам (стейблкоинам пользователей) не выплачиваются проценты.

В период нулевых ставок (до 2022 года) модель практически не приносила прибыли. Но с резким повышением ставок Федеральной резервной системой доходность казначейских бумаг США выросла, и прибыли Circle и Tether резко пошли вверх.

По сути, многомиллиардные оценки этих компаний — это крупная ставка на политику ФРС “ставки выше — надолго”. Каждое повышение ставки ФРС прямо субсидирует отрасль. Если ФРС снова снизит ставки до нуля, основной доход эмитентов исчезнет мгновенно.

Помимо процентов, эмитенты имеют второй источник дохода — комиссии с институциональных клиентов.

- Circle (USDC): Для привлечения крупных клиентов, таких как Coinbase, Circle предлагает бесплатную эмиссию (депозиты). Комиссии взимаются только символически при превышении дневного объема институционального погашения $2 млн. Circle стремится увеличить размер резервов (расширить float).

- Tether (USDT): Tether действует более гибко. Институциональные клиенты платят 0,1% комиссии (минимум $100 000) за эмиссию и погашение. Tether стремится максимизировать доход с каждой операции — получая и проценты, и комиссии.

Circle против Tether: стратегическое противостояние

Хотя бизнес-модели схожи, Circle и Tether распоряжаются своими многомиллиардными резервами совершенно по-разному, что ведет к значительным различиям в рисках, прозрачности и прибыльности.

Circle (USDC): соответствие требованиям и прозрачность

Circle позиционирует себя как надёжную, ориентированную на регулирование компанию. Девиз стратегии — не “доверяйте нам”, а “доверяйте BlackRock”.

Резервная структура Circle крайне консервативна и прозрачна. Управление миллиардами доверено BlackRock — крупнейшему мировому управляющему активами.

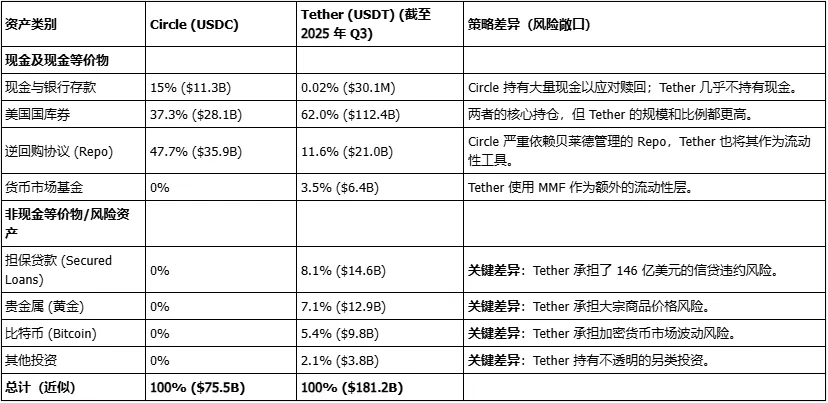

Основная часть резервов Circle размещена в “Circle Reserve Fund” (тикер: USDXX) — государственном фонде денежного рынка, зарегистрированном в SEC и полностью управляемом BlackRock. На ноябрь 2025 года портфель фонда состоит из: 55,8% репо казначейских облигаций США и 44,2% казначейских облигаций США.

- Главное послание Circle: “Институциональные клиенты и регуляторы, беспокоитесь о безопасности резервов? Проблема решена. Средствами управляет BlackRock через фонд под надзором SEC, инвестированный в самые надёжные казначейские бумаги.”

Это грамотная защитная стратегия: Circle жертвует частью прибыли (уплата комиссий BlackRock) ради устойчивого институционального и регуляторного доверия.

Tether (USDT): агрессивность и высокая доходность

Если Circle — аккуратный бухгалтер, то Tether — рискованный управляющий хедж-фондом.

Tether критикуют за недостаточную прозрачность (опора на отчеты BDO вместо полноценного аудита), но инвестиционная стратегия компании гораздо более агрессивна и диверсифицирована, что приносит огромную прибыль.

Структура резервов Tether на 3 квартал 2025 года:

- Традиционные активы (аналогично Circle): казначейские векселя США ($112,4 млрд), овернайт-репо ($18 млрд), фонды денежного рынка ($6,4 млрд).

- Агрессивные активы (Circle не использует такие инструменты):

Драгоценные металлы (золото): $12,9 млрд

Bitcoin: $9,8 млрд

Обеспеченные кредиты: $14,6 млрд

Прочие инвестиции: $3,8 млрд

Таким образом, Tether получает процент по казначейским бумагам и несет риски волатильности сырья, криптовалют и кредитных дефолтов.

Tether действует как хедж-фонд, используя средства пользователей по всему миру, размещённые в USDT без процентов.

Такой подход позволил Tether получить $13 млрд прибыли в 2024 году — компания получает проценты, рассчитывает на рост стоимости bitcoin и золота, а также увеличивает доход за счет более рискового кредитования.

Это также объясняет акцент Tether на избыточных резервах (Net Assets) — $11,9 млрд по состоянию на август 2024 года. Это не свободная прибыль, а капитал, предназначенный для покрытия возможных потерь по рисковым активам (bitcoin, кредиты) и поддержки стабильности USDT.

Tether необходима высокая прибыль для поддержания рискованной структуры активов.

Структура резервных активов Circle и Tether (данные на 3/4 квартал 2025 года)

Куда идут прибыли?

Как распределяются эти миллиарды? Здесь компании принципиально расходятся.

Circle (USDC): ограничена дорогим соглашением с Coinbase

Доходы Circle значительны, но чистая прибыль постоянно уменьшается из-за ключевого расхода — соглашения о разделении доходов с Coinbase.

Circle и Coinbase (совместные основатели USDC) договорились в 2018 году делить процентный доход по резервам USDC. Coinbase получает 50% от остаточной базы выплат.

Соглашение основывается на объёме USDC, размещённом на Coinbase. К 2024 году доля Coinbase снизилась до примерно 20% всех USDC в обороте, но соглашение по-прежнему даёт ей право на 50–55% общего дохода по резервам.

Эта выплата поглощает большую часть прибыли Circle. Доля, которую Circle платит Coinbase, выросла с 32% в 2022 году до 54% в 2024 году. Во 2 квартале 2025 года Circle заработала $658 млн дохода, но расходы на распределение, торговлю и прочее — $407 млн.

В результате Coinbase становится не только партнёром, но и фактически акционером основной доходной базы USDC. Coinbase — крупнейший дистрибьютор Circle и одновременно самый крупный расход.

Tether (USDT): непрозрачная структура

Распределение прибыли Tether полностью непрозрачно.

Tether (USDT) принадлежит компании iFinex, зарегистрированной на Британских Виргинских островах (BVI), которая также владеет Bitfinex — крупной криптобиржей.

Вся прибыль Tether ($13 млрд) поступает напрямую в iFinex.

Как частная компания, iFinex не обязана раскрывать структуру расходов или дивидендов, как публичная Circle. Согласно публичным данным и истории, прибыль распределяется тремя способами:

- Дивиденды акционерам: iFinex (Bitfinex) традиционно выплачивает крупные дивиденды частным акционерам (например, Giancarlo Devasini — $246 млн в 2017 году).

- Сохранение капитала: Tether хранит значительные прибыли ($11,9 млрд) как Net Assets для страхования рисковых активов (bitcoin, кредиты).

- Стратегические инвестиции (или внутренние переводы): Tether/iFinex инвестируют прибыль в ИИ, возобновляемую энергетику и майнинг bitcoin. Tether и Bitfinex также известны сложными внутренними потоками средств (например, инцидент Crypto Capital).

Таким образом, распределение прибыли Circle — публичное, дорогое и закреплено (за Coinbase), а у Tether — непрозрачное, дискретное и контролируется узким кругом iFinex, формируя новые бизнес-империи.

Как обычные пользователи могут участвовать в прибыли?

Поскольку эмитенты получают весь доход по казначейским бумагам, как держатели стейблкоинов (криптопользователи) могут зарабатывать в экосистеме?

Доходы пользователей формируются не от эмитентов, а за счет спроса других участников — предоставляя услуги (ликвидность, кредитование) и принимая риски на блокчейне ради доходности.

Три основные стратегии:

Стратегия 1: кредитование

- Механизм: размещайте свои USDC или USDT на алгоритмических рынках, таких как Aave или Compound.

- Кто платит? Заёмщики — обычно трейдеры с плечом или долгосрочные держатели, которым нужны средства, но они не хотят продавать Bitcoin или Ethereum.

- Как это работает: протоколы вроде Aave и Compound автоматически соединяют кредиторов и заёмщиков, а ставки меняются в реальном времени по спросу и предложению. Кредитор получает большую часть процентов, а протокол берет небольшую комиссию.

Стратегия 2: предоставление ликвидности

- Механизм: размещайте стейблкоины (например, пары USDC/USDT или USDC/DAI) в ликвидных пулах на децентрализованных биржах (DEX).

- Главная платформа: Curve Finance

Curve специально предназначен для обмена между стейблкоинами (USDC, USDT) с помощью алгоритмов, минимизирующих проскальзывание.

Кто платит? Трейдеры. Каждая сделка на Curve сопровождается небольшой комиссией (например, 0,04%), которая распределяется между поставщиками ликвидности.

Дополнительные бонусы: Curve дополнительно поощряет airdrop’ами своего управляющего токена (CRV).

- Почему это популярно: поскольку пулы состоят из стейблкоинов, привязанных к $1, практически отсутствуют импермантные потери, что делает стратегию дохода оптимальной.

Стратегия 3: фарминг доходности

- Механизм: сложные комбинированные стратегии для максимизации дохода.

- Пример:

1) внести USDC в Aave;

2) использовать USDC как залог для займа ETH;

3) вложить заёмный ETH в другие высокодоходные пулы.

- Риски: это наиболее агрессивный подход, сопряжённый с риском взлома смарт-контракта, снижением цены залога (ETH), ликвидацией и прекращением протокольных бонусов.

Резюме

История стейблкоинов по сути описывает две экономики.

Первая — частная off-chain система: эмитенты (Tether/Circle) инвестируют свободные резервы в казначейские бумаги США и делят миллиарды процентов между акционерами и партнёрами (например, Coinbase), а держатели токенов ничего не получают.

Вторая — динамичная on-chain DeFi-экономика, созданная пользователями, где они зарабатывают на комиссиях и процентах, уплачиваемых другими участниками через кредитование и предоставление ликвидности.

В этом — главная ирония: децентрализованная экосистема, жизненно важная часть которой обеспечивается крайне централизованными, ориентированными на прибыль компаниями. Будущее этой индустрии зависит от двух факторов: макроэкономической среды с высокими ставками, на которую опираются эмитенты, и постоянного интереса DeFi-пользователей к спекуляциям и кредитному плечу.

Устойчивость этих факторов — ключевой вопрос для отрасли.

Заявление:

- Данная статья перепечатана с ресурса [Baihua Blockchain], авторские права принадлежат оригинальному автору [Cole]. Если вы возражаете против перепечатки, пожалуйста, обратитесь к команде Gate Learn, которая оперативно рассмотрит ваш запрос по установленной процедуре.

- Отказ от ответственности: Мнения и суждения, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполнены командой Gate Learn. Копирование, распространение или плагиат переводов запрещены, если явно не указан Gate.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Новый стейблкоин USDT0 от Tether: В чем его отличие от USDT?