Ончейн-стоимость токена U.S. Dollar Payment Token (USDPT) зависит от резервных активов в долларах США, хранящихся в Anchorage Digital Bank. При каждом выпуске нового USDPT в обращение эмитент обязан разместить на резервном счете эквивалентную сумму в долларовых активах, создавая полностью обеспеченную структуру. Статья USDPT (Western Union Stablecoin) описывает общий фреймворк с трех сторон: обязанности эмитента, ончейн-стандарты Solana и экосистема Western Union.

Кредитная основа платежного стейблкоина лежит не в ончейн-алгоритмах, а в офчейн-хранении активов и обязательствах по погашению. USDPT предназначен для кросс-граничных платежей и сети цифровых активов Western Union. Состав его резервов и механизм привязки 1:1 напрямую определяют, смогут ли держатели надежно погасить токены в доллары США и сверить с ончейн-циркулирующим предложением.

Чтобы понять резервы USDPT, нужно рассмотреть типы активов, процесс создания и погашения, а также различие между «выпущено под регулированием федерального банка» и «гарантировано государством».

Какие активы составляют резерв USDPT?

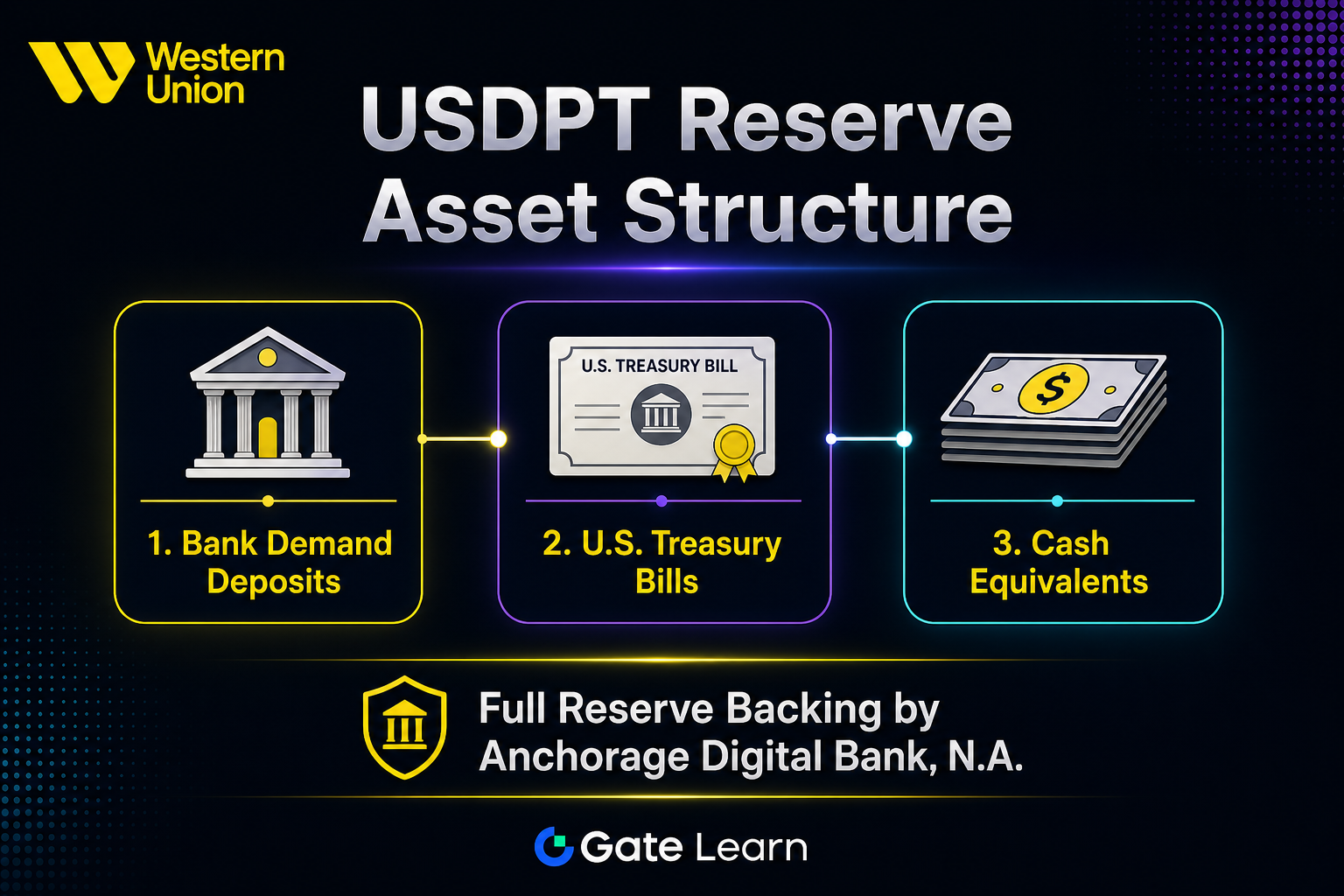

USDPT использует модель полностью обеспеченного резерва. Anchorage Digital Bank хранит равную сумму долларовых резервов на каждый USDPT в обращении. Публично раскрываемые классы активов включают в основном банковские депозиты до востребования, казначейские векселя США и аналогичные денежные эквиваленты. Все три — это высоколиквидные долларовые инструменты с относительно управляемым кредитным риском, что делает их подходящей основой для платежного стейблкоина.

Банковские депозиты до востребования облегчают погашение и расчеты. Казначейские векселя США имеют короткие сроки погашения, балансируя безопасность и ликвидность. Денежные эквиваленты заполняют разрыв между депозитами и казначейскими векселями для оптимизации структуры ликвидности.

| Класс активов |

Типичные характеристики |

Роль в резервах |

| Банковские депозиты до востребования |

Высокая ликвидность, доступны по требованию |

Поддерживают ежедневное погашение и расчеты |

| Казначейские векселя США |

Краткосрочные, обеспечены кредитом правительства США |

Обеспечивают безопасность и предсказуемую доходность |

| Денежные эквиваленты |

Очень короткий срок погашения, почти наличные |

Добавляют ликвидность и гибкость структуре активов |

Таблица выше суммирует три основных класса активов. Фактические распределения могут меняться в зависимости от активности погашения и процентных ставок. Точный состав зависит от периодических раскрытий Anchorage Digital Bank. Western Union занимается распространением и погашением, но напрямую не управляет резервами.

Рисунок 1. Структура резервных активов USDPT: банковские депозиты до востребования, казначейские векселя США и денежные эквиваленты формируют полностью обеспеченную резервную базу.

Рисунок 1. Структура резервных активов USDPT: банковские депозиты до востребования, казначейские векселя США и денежные эквиваленты формируют полностью обеспеченную резервную базу.

Как работает привязка USDPT 1:1?

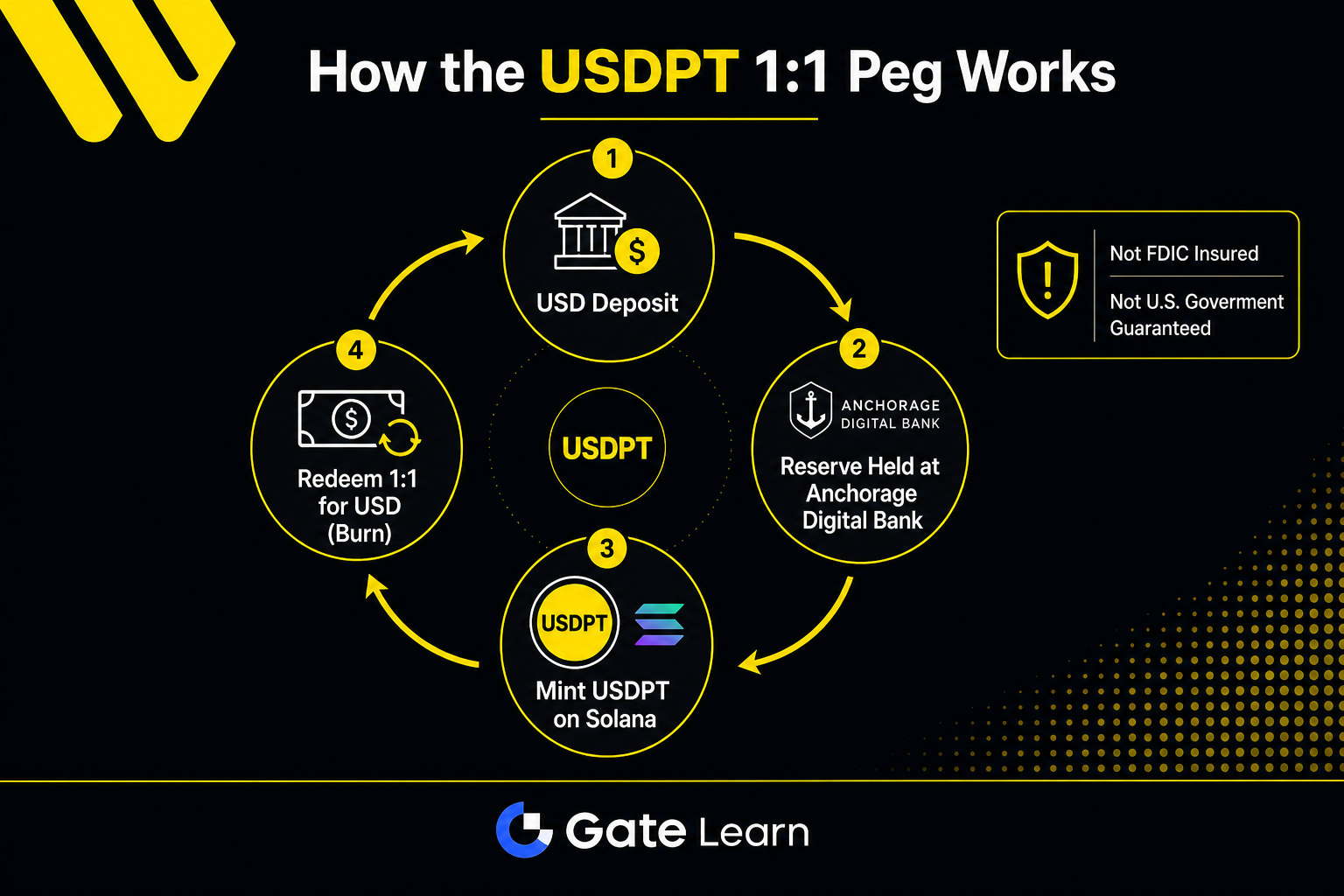

Привязка USDPT 1:1 означает, что каждый ончейн-токен USDPT обеспечен номинальной резервной стоимостью в 1 доллар США. Привязка поддерживается через двусторонний механизм создания и погашения, управляемый эмитентом. Anchorage Digital Bank выпускает USDPT, обрабатывает верификацию депозитов USD, ончейн-майнинг и сжигание при погашении — операционная основа привязки.

Привязка управляется эмитентом, а не саморегулируется алгоритмически. Изменения ончейн-предложения USDPT синхронизированы с долларовыми активами на резервном счете. Как только Western Union подключается к сети цифровых активов, ончейн-переводы могут происходить круглосуточно, но соотношение между резервами и циркулирующим предложением остается под контролем Anchorage Digital Bank.

| Шаг |

Триггер |

Действие системы |

Изменение резервов |

| Майнинг |

Депозит USD проходит проверки соответствия |

Выпуск ончейн-USDPT |

Резервы увеличиваются на эквивалентную сумму USD |

| Ончейн-перевод |

Пользователь или учреждение инициирует SPL-перевод |

Токен перемещается между адресами |

Общие резервы не изменяются |

| Погашение |

Держатель подает запрос на погашение |

Ончейн-USDPT сжигается |

Резервы уменьшаются на эквивалентную сумму USD |

Таблица показывает три основных шага. Ончейн-переводы не меняют общие резервы — только создание и сжигание их корректируют. Соотношение 1:1 относится к номинальному обеспечению; краткосрочные отклонения на вторичном рынке возможны из-за ликвидности, но долгосрочная стабильность зависит от канала погашения и адекватности резервов.

Рисунок 2. Поток привязки USDPT 1:1: полный путь от депозита USD, хранения резервов, создания на Solana до сжигания при погашении 1:1.

Рисунок 2. Поток привязки USDPT 1:1: полный путь от депозита USD, хранения резервов, создания на Solana до сжигания при погашении 1:1.

Защищен ли USDPT страхованием FDIC? Чем он отличается от банковских депозитов?

Резервные активы USDPT управляются Anchorage Digital Bank, но сам USDPT не является банковским депозитным продуктом. Федеральная корпорация страхования депозитов (FDIC) покрывает соответствующие банковские депозитные счета до стандартного лимита, установленного действующими правилами FDIC. Будучи ончейн-SPL-токеном, USDPT не покрывается страхованием FDIC.

USDPT также не является цифровым долларом, выпущенным или гарантированным правительством США. Министерство финансов США и Федеральная резервная система не предоставляют никаких прямых гарантий его погашения. Кредитная поддержка, обеспечивающая привязку 1:1, исходит от управления резервами Anchorage Digital Bank и его обязательств по погашению как федерального трастового банка с уставом OCC.

| Сравнение |

Банковские депозиты, застрахованные FDIC |

USDPT |

| Форма продукта |

Депозиты USD на банковском счете |

SPL-токен на блокчейне Solana |

| Страховое покрытие |

Соответствующие депозиты защищены FDIC |

Не покрывается страхованием FDIC |

| Государственная гарантия |

Не гарантированы напрямую, но покрыты страхованием депозитов |

Не гарантированы правительством США |

| Обеспечение стоимости |

Банковские обязательства и регуляторный капитал |

Резервные активы USD, хранящиеся у эмитента |

| Метод погашения |

В отделении банка или электронный перевод |

Через процесс погашения Anchorage Digital Bank |

Таблица подчеркивает ключевые различия. «Выпущено под регулированием федерального банка» и «гарантировано государством» — разные понятия: надзор OCC требует достаточности капитала и проверок соответствия, но это не означает, что держатели токенов получают страхование FDIC или государственную поддержку.

Как проверить резервы USDPT на соответствие ончейн-циркулирующему предложению?

Чтобы оценить прозрачность резервов USDPT, можно провести перекрестную проверку с помощью ончейн-данных и офчейн-раскрытий. Общее предложение USDPT публично доступно в блокчейне Solana по адресу контракта HVWf8JmLoHs99Lw8Psf3fyqAtA4crWxCPkrmSdNjhNH3. Всегда проверяйте адрес контракта и символ токена перед любым ончейн-взаимодействием, чтобы избежать поддельных токенов.

Офчейн проверяйте отчеты о резервах и аудиторские заключения, публикуемые Anchorage Digital Bank или Western Union. В идеале раскрытые общие резервы должны равняться или превышать ончейн-циркулирующее предложение. Поток от создания USDPT до вывода наличных в отделении объясняет, как ончейн-активы и выводы из сети цифровых активов системно разделены, что помогает отделить проверку резервов от понимания офлайн-доставки фиатных средств.

Риски и ограничения резервов USDPT

Структура резервов USDPT ставит во главу угла безопасность и ликвидность, но при этом имеет внутренние структурные ограничения и факторы риска.

Структурные ограничения: Резервы сосредоточены на безопасных ликвидных активах, что ограничивает потенциал доходности. Частота раскрытий и уровень детализации могут все еще развиваться. Прямой канал погашения 1:1 может в первую очередь обслуживать квалифицированных институциональных клиентов, поэтому способность розничных держателей к погашению зависит от точки доступа. Для кросс-граничных сценариев статья USDPT vs Western Union Traditional Remittance сравнивает структурные различия в механизмах расчетов между ончейн-токенным и чисто фиатным путями.

Связанные риски: Массовые одновременные запросы на погашение могут создать давление на ликвидность. Изменения процентных ставок влияют на возможности реинвестирования. Сбои сети Solana влияют на ончейн-переводы, но не меняют офчейн-резервы. Изменение регулирования в разных юрисдикциях может ограничить доступность. Риски поддельных токенов требуют каждый раз проверять адрес контракта. Статья USDPT vs USDC vs USDT излагает структурные различия между USDPT, USDC и USDT по эмитенту, охвату сетей и путям вывода, помогая отделить риски механизма резервов от рисков, связанных с конкретными каналами.

Резюме

Резервы USDPT полностью обеспечены банковскими депозитами до востребования, казначейскими векселями США и денежными эквивалентами. Привязка 1:1 поддерживается через операции майнинга и погашения. USDPT не застрахован FDIC и не гарантирован правительством США. Его стоимость зависит от управления резервами эмитента и федерального банковского надзора. Чтобы оценить прозрачность, сверяйте ончейн-общее предложение с отчетами о резервах.

Часто задаваемые вопросы

Какие активы составляют резерв USDPT?

Резерв USDPT в основном включает банковские депозиты до востребования, казначейские векселя США и аналогичные денежные эквиваленты. Anchorage Digital Bank хранит равную сумму резервов в USD на каждый USDPT в обращении. Все три класса активов являются долларовыми инструментами с высокой ликвидностью и относительно низким кредитным риском.

Что означает привязка USDPT 1:1?

Привязка 1:1 означает, что каждый USDPT обеспечен номинальной резервной стоимостью в 1 доллар. При майнинге вносится депозит USD и выпускается эквивалентное количество токенов ончейн. При погашении токены сжигаются и USD возвращаются по курсу 1:1. Привязка управляется эмитентом, а не алгоритмически.

Защищен ли USDPT страхованием депозитов FDIC?

Нет. USDPT — это ончейн-SPL-токен, а не банковский депозитный продукт, и он не покрывается страхованием FDIC. Его стоимость обеспечена резервами USD, хранящимися в Anchorage Digital Bank, а не страхованием депозитов.

Является ли USDPT цифровым долларом, выпущенным правительством США?

Нет. USDPT выпускается Anchorage Digital Bank, а Western Union занимается распространением в экосистеме. Он не выпущен, не одобрен и не гарантирован правительством США. Министерство финансов США и Федеральная резервная система не предоставляют никакой прямой поддержки USDPT.

Как я могу проверить, соответствуют ли резервы USDPT циркулирующему предложению?

Вы можете проверить общее предложение USDPT в блокчейне Solana (адрес контракта: HVWf8JmLoHs99Lw8Psf3fyqAtA4crWxCPkrmSdNjhNH3) и сравнить его с отчетами о резервах от Anchorage Digital Bank или Western Union. Обратите внимание на общий объем резервов, детали состава активов и периодичность обновления отчетов.

Каковы основные ограничения структуры резервов USDPT?

Резервные активы отдают приоритет безопасности и ликвидности, что ограничивает потенциал доходности. Частота и детализация раскрытий могут все еще развиваться. Прямые каналы погашения 1:1 могут быть доступны только квалифицированным учреждениям. Ключевые риски, которые следует учитывать, включают экстремальные волны погашения, изменения процентных ставок, регуляторные сдвиги и поддельные токены.